地方政府競爭對審計全要素生產率的影響

2019-09-10 07:22:44賀寶成曹媛王家偉

財會月刊·下半月 2019年7期

賀寶成 曹媛 王家偉

【摘要】審計全要素生產率是衡量審計效率和質量的重要指標。政府競爭帶來經濟增長奇跡的同時,能否提升政府審計全要素生產率值得研究。基于空間計量經濟學的研究視角,以2009~2015年我國省級審計機關面板數(shù)據為樣本,運用全局和局部空間自相關Moran's I指數(shù)、空間關聯(lián)局域指標LISA檢驗審計全要素生產率的空間自相關性;通過建立空間計量模型考察地方政府競爭對審計全要素生產率的影響。研究發(fā)現(xiàn),政府審計全要素生產率具有正向“空間溢出效應”;政府競爭對審計全要素生產率具有“抑制性”,具體表現(xiàn)為對技術進步、技術效率變化、純技術效率變化和規(guī)模效率變化的負向影響。規(guī)范政府競爭是充分發(fā)揮審計國家治理功能、提高政府審計全要素生產率的一個重要維度和方向。

【關鍵詞】地方政府競爭;審計全要素生產率;空間溢出:空間計量

【中圖分類號】F239.2

【文獻標識碼】A

【文章編號】1004-0994(2019)14-0114-8

一、引言

提升審計能力和審計全要素生產率是影響審計全覆蓋及審計質量的重要動力[1]。全要素生產率是“生產活動在一定時間內的效率”,審計全要素生產率反映審計投入與產出的轉化程度,是衡量審計質量的重要指標。當前,對政府審計全要素生產率的測度集中于靜態(tài)測度[2]和動態(tài)測度兩種方法。靜態(tài)測度僅考察技術效率或規(guī)模效率問題,且政府審計作為連續(xù)、動態(tài)的系統(tǒng)性活動,靜態(tài)空間面板數(shù)據及模型難以反映潛在影響因素(人口、制度、基礎設施等)的量化影響,從而使研究的準確性受到影響[3]。動態(tài)測度能夠更進一步反映技術進步帶來的全要素生產率變化,更具現(xiàn)實意義。對審計全要素生產率影響因素的研究主要從審計內外部角度切入,同時將定性研究和定量研究相結合。劉愛東、張鼎祖[4]從外部制度環(huán)境角度定性并定量研究了政府間競爭對地方審計機關效率的影響;鄭石橋、尹平[5]基于審計自身因素(如審計機關地位、審計機構設置、審計人員素質、被審計單位特征、審計流程等)進行理論分析;喻采平[6]從審計執(zhí)行力度、審計處罰力度與審計信息披露力度等方面選取多種指標及數(shù)據展開實證研究。

政府競爭是影響資源配置效率的重要制度設計,亦是重要的外部制度環(huán)境,在促進經濟增長的同時對很多領域都有著重要影響。李勝蘭等[7]基于地方政府競爭視角,檢驗了環(huán)境規(guī)制對我國區(qū)域生態(tài)效率的影響。張遼等[8]利用1998~2012年省際面板數(shù)據研究了地方政府競爭對各地區(qū)要素和產業(yè)轉移規(guī)模的影響。理論界認為政府這一主體是具有競爭性的,不同行政區(qū)域的地方政府基于公共產品和服務的提供在投資環(huán)境、制度環(huán)境、政府效率等方面展開競爭。

國內已有部分學者通過實證檢驗了政府競爭在審計領域產生的影響。劉愛東、張鼎祖[4]運用空間計量模型實證檢驗了政府間競爭對地方審計機關效率的影響,認為地方政府間競爭越激烈,地方審計機關效率越低。趙彩霞等[9]檢驗了制度環(huán)境對政府績效審計發(fā)展的影響,發(fā)現(xiàn)財政支出規(guī)模等與績效審計發(fā)展水平顯著正相關。曾昌禮、李江濤[10]實證檢驗了政府競爭對政府環(huán)境審計的影響,發(fā)現(xiàn)政府競爭越弱,政府環(huán)境審計的環(huán)境污染治理能力越強。但鮮有文獻研究地方政府競爭對審計全要素生產率的影響。空間計量模型主要用于研究空間效應問題,包括空間相關性和空間差異性。在我國,地方政府競爭和審計全要素生產率對地理相鄰或相近的省份具有溢出效應,由此引發(fā)人們思考地方政府競爭對審計全要素生產率影響的“空間性”,以及基于空間計量視角檢驗地方政府競爭與審計全要素生產率之間的相關關系。尚未發(fā)現(xiàn)文獻從空間計量的視角探究政府競爭對審計全要素生產率的內在影響機制,這為本文留下了較大的探索空間。

為了彌補現(xiàn)有文獻未從空間計量視角探究地方政府競爭對審計全要素生產率影響研究的不足,本文對我國審計全要素生產率進行動態(tài)測度,采用面板數(shù)據與空間計量模型檢驗政府審計全要素生產率的空間自相關性以及地方政府競爭對審計全要素生產率的影響,并考慮了政府規(guī)模、市場化程度、法律環(huán)境水平、經濟發(fā)展水平等外部因素,以豐富空間計量分析框架研究。本文的貢獻在于:①以DEA-Malmquist生產率指數(shù)法測度的政府審計全要素生產率為研究對象,引入空間計量模型實證檢驗地方政府競爭對其的影響,豐富了從空間效應視角研究政府審計全要素生產率的文獻成果;②通過理論和實證研究地方政府競爭對審計全要素生產率的影響,為提升審計全要素生產率和審計質量提供了一定的經驗證據。

二、政府競爭對審計全要素生產率的影響效應分析

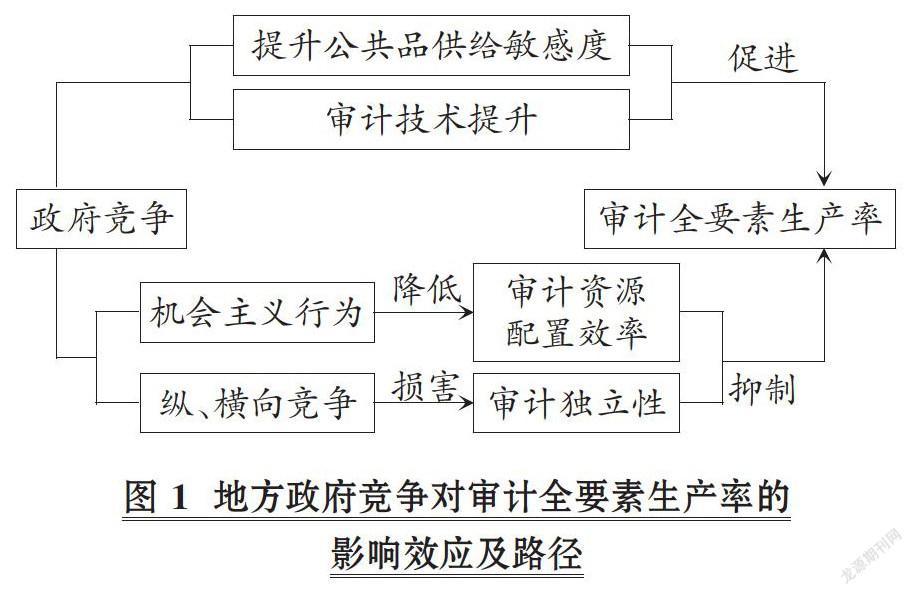

中國特色財政分權和相對績效考核制度所引發(fā)的地方政府競爭,構成了政府審計全要素生產率的一個重要外部影響因素。地方政府競爭既是發(fā)展的動力,也是發(fā)展的阻力[11],因此提出了促進論和抑制論兩種假說。

(一)促進假說

作為競爭主體的地方政府有必要承擔制度性公共物品供給和制度創(chuàng)新的重任[12]。隨著政府競爭越來越激烈,一定程度上會促使地方政府逐漸重視公共品提供,提升地方政府提供地方公共品的敏感度,并采用有效率的公共品提供方式。政府審計作為準公共物品以期獲得更多資金、技術支持和投入,為提升審計全要素生產率奠定基礎。從審計全要素自身構成來看,為了獲得地區(qū)經濟的發(fā)展,政府競爭促使地方政府擴大對本地區(qū)的財政支出規(guī)模[13],財政資金違規(guī)使用風險隨之增加,意味著審計發(fā)現(xiàn)違規(guī)的概率逐漸上升。結合學習經驗曲線,為實現(xiàn)審計全覆蓋要求,審計機關在完成大量的審計工作的同時獲得了較多的實踐經驗,審計技術得到提升,以技術進步推動審計全要素生產率提升。

(二)抑制假說

公共選擇理論以理性人假設研究并刻畫了政府主體行為和政治市場運行過程,是分析和解釋地方政府競爭行為的有力工具。因為地方政府的目標更多地體現(xiàn)為財政收入最大化,當?shù)胤秸狈τ行Ъs束時,在利益的誘惑下,地方政府行為更容易體現(xiàn)隨機性和自利性特征,即“機會主義行為”。例如基礎設施重復建設、優(yōu)惠政策的過度供給、制度創(chuàng)新的行為偏差、財政稅收的“兩面人”策略等[14,15],這些行為進一步加劇了發(fā)展的不平衡,降低了資源配置的合理性及配置效率,尤其是對軟性公共物品的供給產生了不利影響。總體來看,地方政府仍置身以GDP為主要考核標準的政治集權和財政分權背景下,為發(fā)展地區(qū)經濟或獲得任期內的政治晉升,各地政府傾向于投資能夠在短期內創(chuàng)造經濟業(yè)績的基礎設施項目建設[16],造成了地方政府公共支出結構“重基礎建設、輕公共服務”的局面。對于國家審計這種準公共物品,提供該物品的審計機關的經費也會受到與其他具有長期效應的公共品類似的抑制,造成地方審計資源短缺、審計投入結構不合理,不利于審計產出數(shù)量的增加及質量的提升。

審計獨立性是審計工作的基本原則之一,是否充分發(fā)揮審計問責的作用,將直接關系到審計全要素生產率能否提升。行政型政府體制的弊端是獨立性差,縱向政府競爭使得上下級部門相互干預,橫向政府競爭易造成審計機關資源短缺。審計資源短缺和政府干預是國家審計獨立性受損的重要原因[17]。當審計獨立性受到損害時,一定程度上會阻礙審計工作的客觀公正開展,削弱政府審計經營、管理、服務、監(jiān)督職能,不利于審計全要素生產率的提升。

地方政府競爭對審計全要素生產率的“促進假說”與“抑制假說”影響效應及路徑如圖1所示。

三、地方政府競爭對審計全要素生產率影響的實證研究

(一)審計全要素生產率的測度

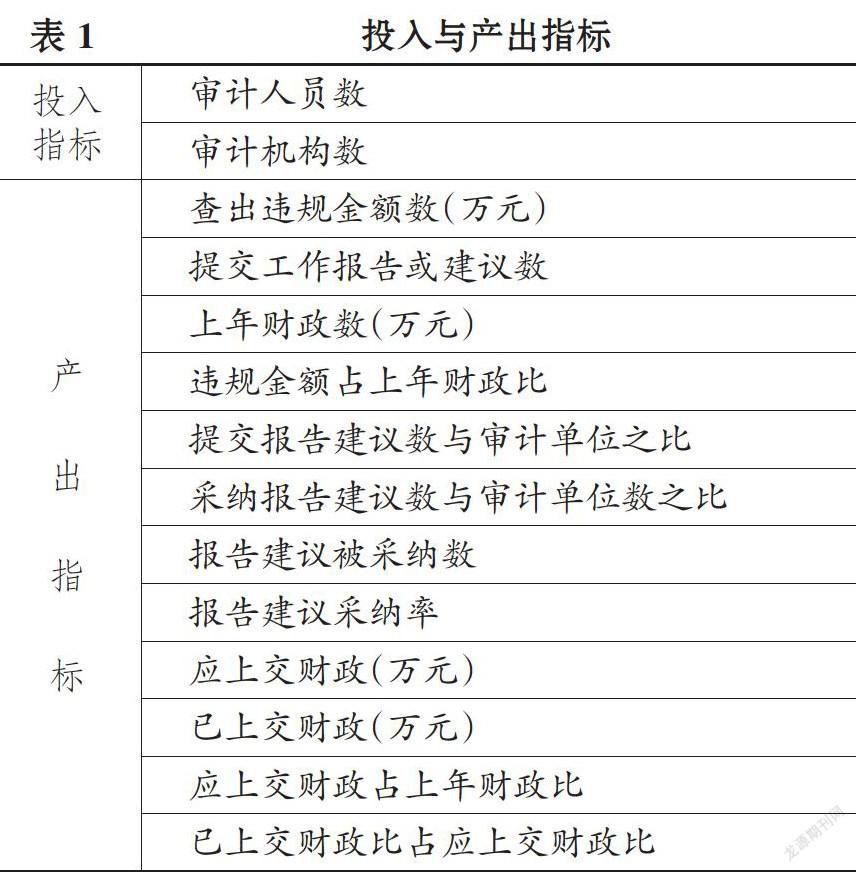

基于2009~2015年我國30個省、市、自治區(qū)(不包括西藏及中國臺灣)的政府面板數(shù)據,構建投入與產出指標,用DEA- Malmquist生產率指數(shù)法動態(tài)測度政府審計全要素生產率。具體指標如表1所示。

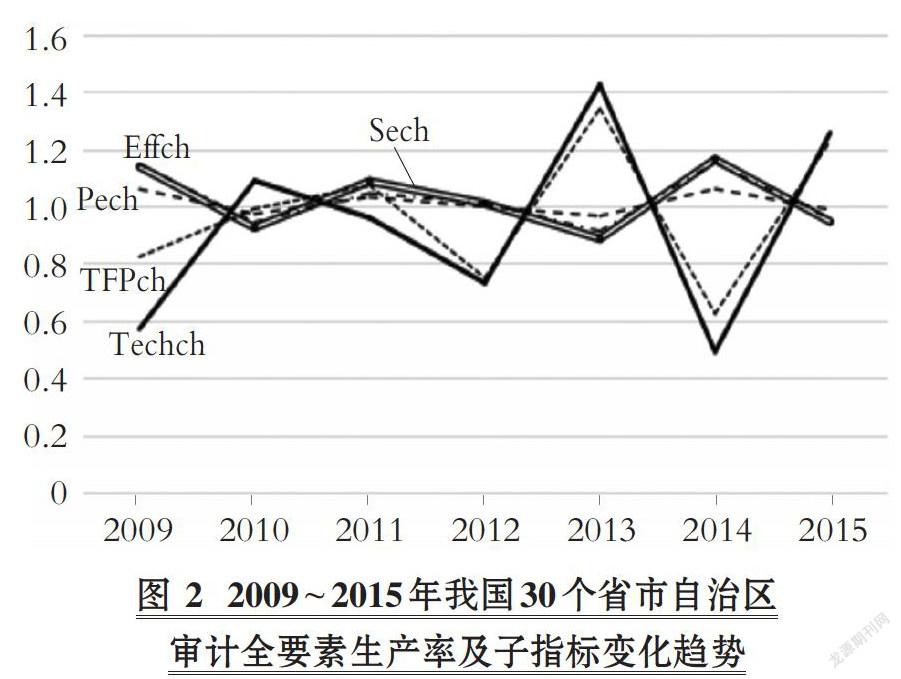

全要素生產率是各個要素的綜合生產率,是技術升級、管理模式改進、結構升級的綜合體現(xiàn)[18,19]。由DEA- Malmquist生產率指數(shù)法測度的政府審計全要素生產率變化(TFPch)包括技術進步(Techch)、技術效率變化(Effch)、純技術效率變化(Pech)以及規(guī)模效率變化(Sech)[20,21]。全要素生產率及其子指標圍繞1上下波動,大于1表示生產率提升,小于1表示生產率下降。圖2顯示,2009~2015年技術進步的變化趨勢與審計全要素生產率的變化趨勢基本一致;2013年審計全要素生產率變化和技術進步都達到了一個峰值;技術效率變化、純技術效率變化和規(guī)模效率變化(與技術效率變化曲線基本重合)圍繞1波動的幅度較小,且三者變化趨勢基本一致。

(二)模型與數(shù)據說明

1.空間溢出效應檢驗模型。我國各省、市、自治區(qū)政府審計生產要素存在較大的空間流動性,審計產出也存在著跨區(qū)域流動性,因此有學者認為審計全要素生產率存在空間溢出效應。檢驗空間溢出效應時,根據兩個地區(qū)是否具有相同邊界來建立一階臨近空間權重矩陣,記為W。如果省域i與省域j有相鄰邊界,則二者空間系數(shù)Wij為1,否則為0。進一步,采用莫蘭指數(shù)(Moran's I)驗證審計全要素生產率的空間溢出效應。莫蘭指數(shù)I的取值一般介于[-1,1]之間,大于0表示正自相關,即高值與高值相鄰,低值與低值相鄰;小于0表示負自相關,即高值與低值相鄰。

Moran's I包括全局莫蘭指數(shù)I(Global Moran'sI)和局部莫蘭指數(shù)I(Local Moran's I)。判斷審計全要素生產率的空間溢出效應一般可通過刻畫全局空間自相關的指標——全局Moran's I進行檢驗。其表達式為:

然而,用Global Moran's I考察審計全要素生產率空間溢出效應具有一定局限性,因為部分地區(qū)審計全要素生產率存在“正空間自相關”,部分存在“負空間自相關”,即表現(xiàn)出局部空間自相關性。審計全要素生產率在地區(qū)間的集聚效應未必局限于有共同邊界的相鄰地區(qū)間或不同距離的地區(qū),因此,繼續(xù)利用反映空間自相關的Local Moran's I和空間關聯(lián)的局域指數(shù)(IISA集群圖)來反映審計全要素生產率的空間依賴性。Local Moran's I反映某區(qū)域附近的空間集聚情況,其表達式為:

2.空間計量模型——空間滯后模型(SAR)和空間誤差模型(SEM)。建立空間滯后模型(SAR)和空間誤差模型( SEM)實證檢驗政府競爭對審計全要素生產率及其子指標的影響,并基于LM檢驗分別對這兩種空間計量模型進行適用性檢驗[22]。空間滯后模型能夠較為準確地估算各影響要素對審計全要素生產率的影響。當把空間相關性納入審計生產行為進行考慮時,該地區(qū)的審計產出不僅受到本地區(qū)審計投入要素的影響,還可能受到相鄰地區(qū)實現(xiàn)的審計產出的溢出效應的影響[23]。空間滯后模型(SAR)的基本模型表達式如下所示:

式(3)中,W表示空間權重,用于度量各省、自治區(qū)、直轄市之間的空間距離;WYit表示空間滯后變量;Bit表示自變量對因變量的影響程度及方向;Xit代表解釋變量和控制變量。代入本文的研究變量,可得到式(4):

空間依賴性還可能通過誤差項來體現(xiàn)。因此,除了引入空間滯后模型,還以存在于誤差擾動項中的空間依賴性來測度相鄰地區(qū)審計產出行為的誤差沖擊對本地區(qū)審計全要素生產率的影響,即同時引入空間誤差模型( SEM)。空間誤差模型的基本模型表達式如下所示:

3.樣本選取與數(shù)據來源。以2009~2015年我國30個省、市、自治區(qū)地方政府審計機關為樣本。審計投入及產出指標來源于《中國審計年鑒》(2010~2016年);全國財政支出及地方一般財政預算支出、各地區(qū)政府消費支出數(shù)、人口總數(shù)、鐵路營業(yè)里程、等級公路里程、城鎮(zhèn)單位就業(yè)人員數(shù)、人均GDP等數(shù)據來源于《中國統(tǒng)計年鑒》(2010~2016年)及中國統(tǒng)計局官網;市場化指數(shù)、法律環(huán)境指數(shù)來源于王小魯、樊綱等編寫的《中國分省份市場化指數(shù)報告》。

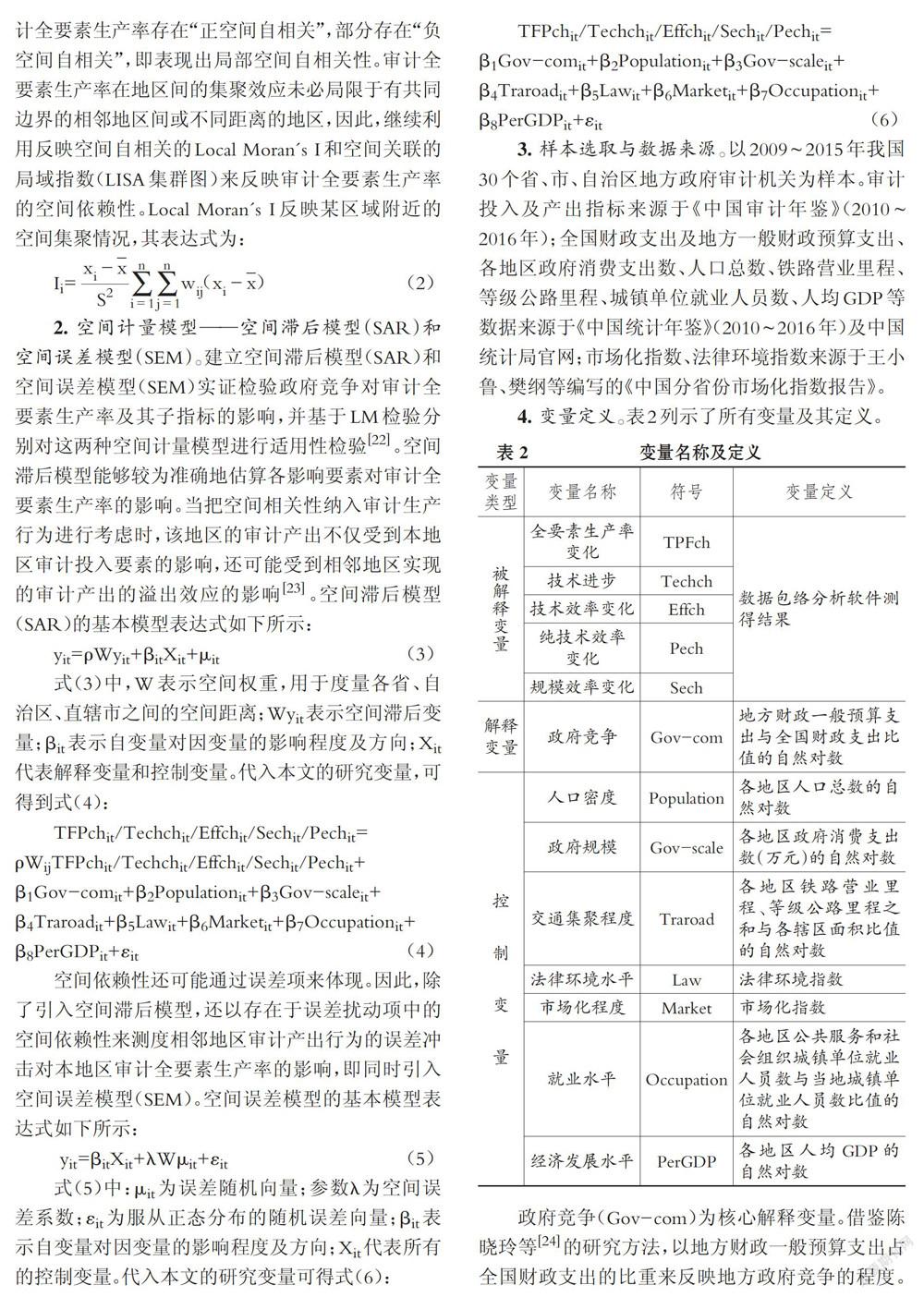

4.變量定義。表2列示了所有變量及其定義。

政府競爭( Gov- com)為核心解釋變量。借鑒陳曉玲等[24]的研究方法,以地方財政一般預算支出占全國財政支出的比重來反映地方政府競爭的程度。地方政府競爭對審計全要素生產率的綜合影響尚不明確,預期符號待定。借鑒相關文獻的研究結論,選取了七個可能影響審計全要素生產率的因素,包括人口密度(Population)、政府規(guī)模(Gov-scale)、交通集聚程度(Traroad)、就業(yè)水平(Occupation)、市場化程度(Market)、經濟發(fā)展水平(PerGDP)和法律環(huán)境水平(Law)。

(三)實證分析

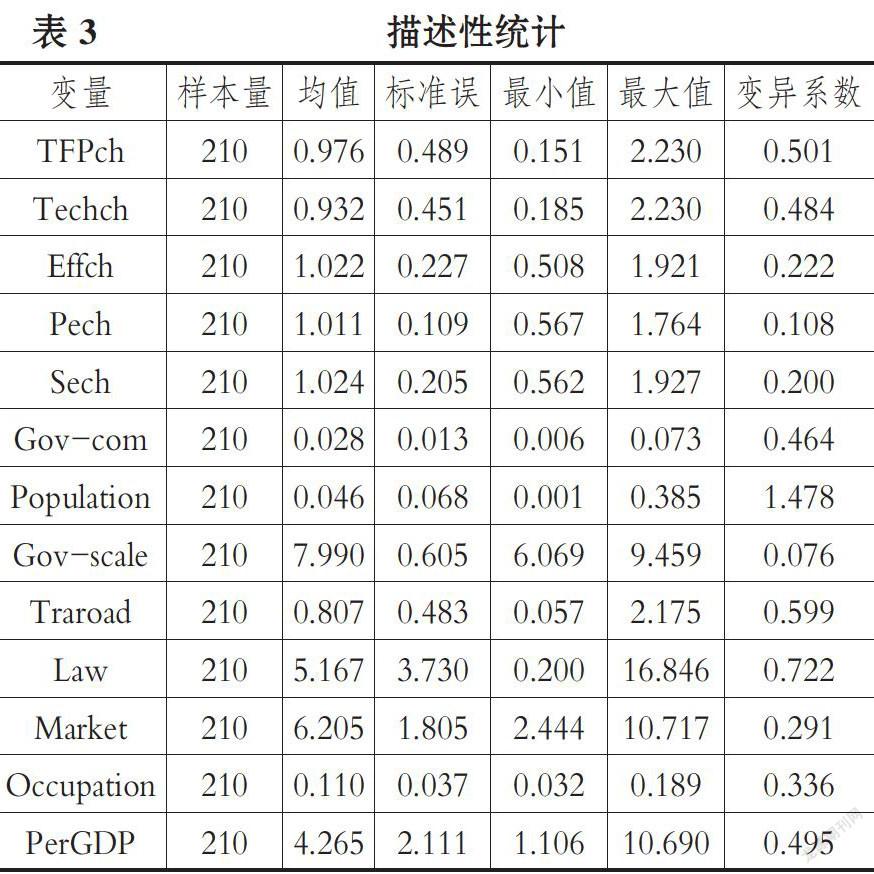

1.描述性統(tǒng)計。表3列示了主要變量的描述性統(tǒng)計結果。

由表3可知,全要素生產率的均值為0.976(小于1),表明2009—2015年我國30個省域審計全要素生產率總體下降,其最大值為2.230,最小值為0.151,變異系數(shù)為0.501,反映出我國各省市自治區(qū)政府審計全要素生產率變化的差異較大。技術進步的均值小于1(0.932),技術效率變化、純技術效率變化和規(guī)模效率變化的均值均大于1,表明全要素生產率的變化主要由技術進步的變化推動。技術效率變化、純技術效率變化和規(guī)模效率變化的變異系數(shù)較小,表明這三個指數(shù)的地區(qū)差異較小。

地方政府競爭的變異系數(shù)為0.464,反映我國各地方政府競爭程度具有一定差異。政府規(guī)模的變異系數(shù)為0.076,表明各地區(qū)政府配置資源的能力差異較小。交通集聚程度的變異系數(shù)為0.599,表明各地區(qū)交通基礎設施的健全與完善程度差異較大,可能與各地區(qū)的經濟發(fā)達程度、自然地形等因素有關。市場化程度的變異系數(shù)較小(0.291),表明各省域市場化水平對審計的影響差異較小。法律環(huán)境的變異系數(shù)較大(0.722),表明各省份政府審計所處的法律環(huán)境差異較大,可能與法律體系、管理體制的完善程度有關。

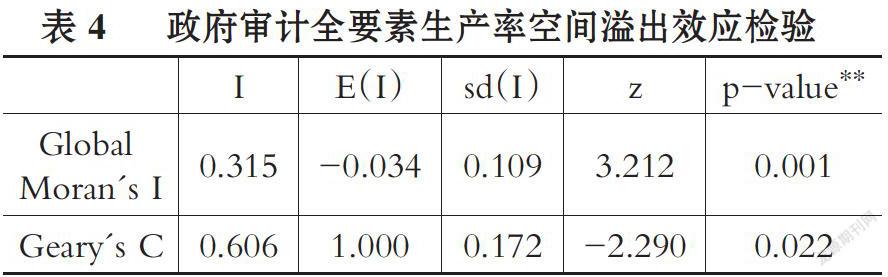

2.審計全要素生產率空間溢出效應分析。政府審計全要素生產率空間溢出效應檢驗結果如表4所示。

我國各地區(qū)政府審計全要素生產率并不是內生的,而是在空間上相互關聯(lián)、相互影響,這表明從空間視角研究政府審計全要素生產率具有一定現(xiàn)實意義。表4顯示,Moran's I在1%的水平上顯著為正,表明審計全要素生產率存在正空間自相關性,即高審計全要素生產率省份相鄰且相互影響,低審計全要素生產率省份相鄰且相互影響。以同樣的模型檢驗政府競爭這一核心解釋變量是否存在空間依賴性時,結果顯示Moran's I不顯著,說明政府競爭不具有空間溢出效應。

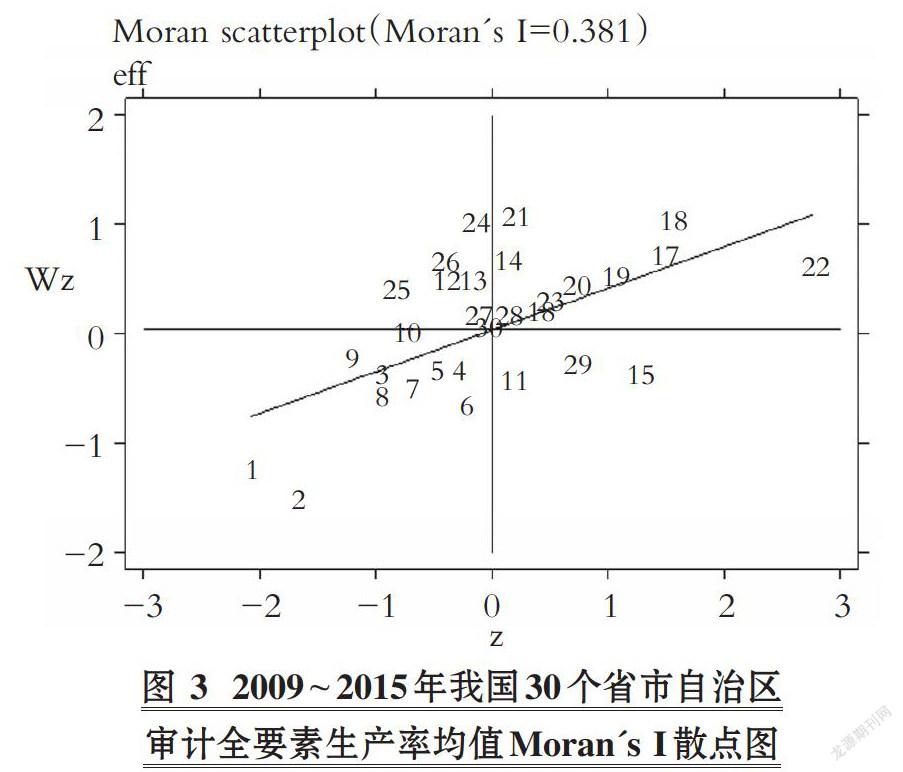

3.審計全要素生產率空間相關性局部莫蘭散點圖和空間關聯(lián)局域指標LISA檢驗分析。圖3為檢驗我國30個省市自治區(qū)政府審針全要素生產率空間相關性的局部莫蘭指數(shù)散點圖。

圖3中,數(shù)字1~30依次代表北京市、天津市、河北省、山西省、內蒙古自治區(qū)、遼寧省、吉林省、黑龍江省、上海市、江蘇省、浙江省、安徽省、福建省、江西省、山東省、河南省、湖北省、湖南省、廣東省、廣西壯族自治區(qū)、海南省、重慶市、四川省、貴州省、云南省、陜西省、甘肅省、青海省、寧夏回族自治區(qū)、新疆維吾爾自治區(qū)。由圖3可以看出,除貴州省、陜西省、云南省、安徽省、福建省、浙江省、寧夏省、山東省以外,其余各省、市、自治區(qū)2009~2015年的審計全要素生產率值較為均勻地分布在第一、三象限,占全國比重的73.3%,說明大多數(shù)省域的審計全要素生產率存在顯著的正空間自相關性。進一步將我國30個省市自治區(qū)審計全要素生產率進行空間關聯(lián)局域指標LISA檢驗發(fā)現(xiàn),湖南省、重慶市、湖北省、廣東省為顯著高值集聚區(qū),北京市、天津市、上海市、河北省、內蒙古自治區(qū)、黑龍江省為顯著低值集聚區(qū)。

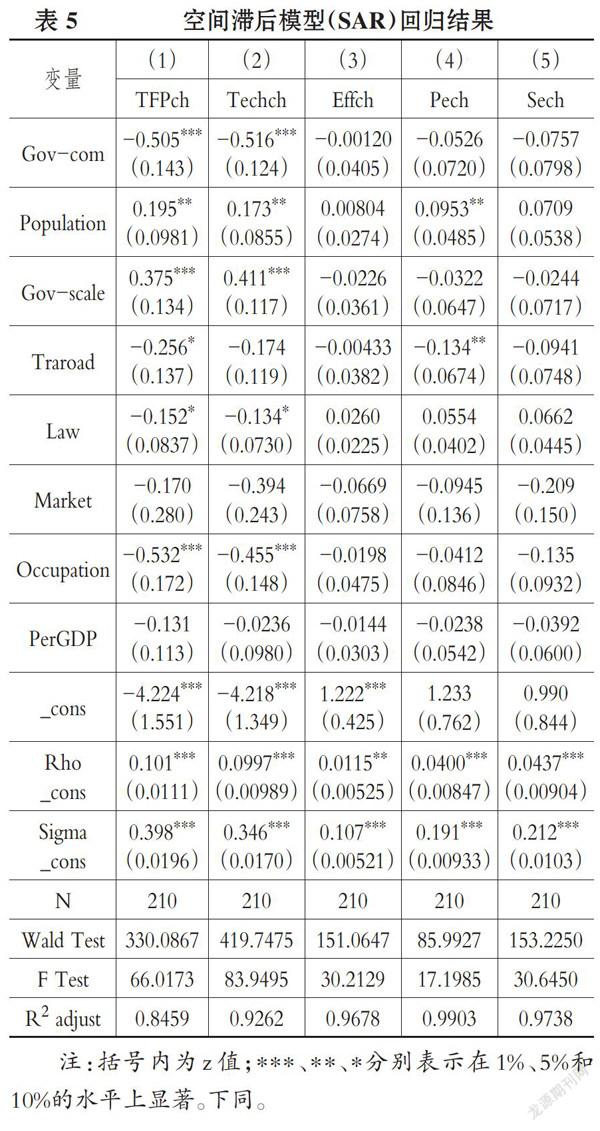

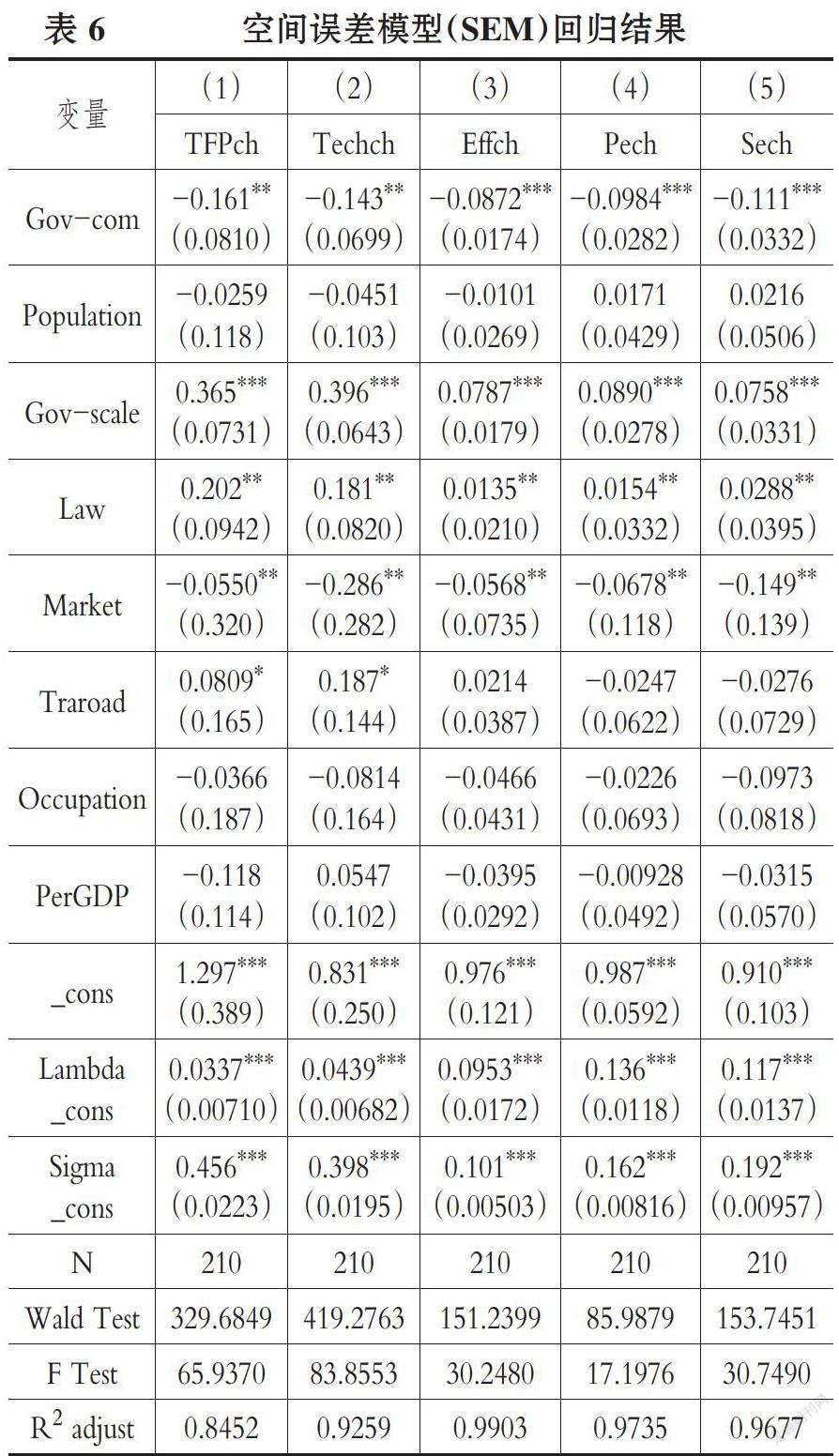

4.空間計量模型回歸結果。Moran's I指數(shù)只能檢驗數(shù)據是否存在空間自相關性,應用空間計量模型時,為了區(qū)分是空間滯后還是空間誤差自相關,必須通過LMLag和LMErr檢驗來完成[25-27]。通過檢驗發(fā)現(xiàn),技術進步、技術效率變化、純技術效率變化及規(guī)模效率變化的LMErr統(tǒng)計量均比LMLag統(tǒng)計量顯著,因此適用空間誤差模型。表5和表6分別為空間滯后模型和空間誤差模型回歸結果,此處主要分析空間誤差模型回歸結果。

審計全要素生產率及子指標的空間誤差模型系數(shù)λ均在1%的水平上顯著為正.進一步說明審計全要素生產率存在正的空間自相關。

表6顯示,地方政府競爭與審計全要素生產率在5%的水平上顯著為負,表明地方政府競爭對審計全要素生產率產生抑制作用;政府競爭與技術進步在5%的水平上顯著負相關,對技術效率變化、純技術效率變化及規(guī)模效率變化均在1%的水平上顯著負相關。從整體和分指標上均能得出政府競爭對審計全要素生產率具有抑制作用的結果。究其原因,可能在于:①財政分權制度擴大了政府控制資源和支配地方財政的權利,政績考核導向下的政府競爭造成了地方政府公共支出結構“重基礎建設,輕公共服務”的不平衡狀態(tài),“向上負責”的地方政府對財政分權下軟性公共物品的供給不足。對于國家審計這種準公共物品,審計資源的配置方式及配置效率并未達到最優(yōu),造成地方審計機關資源短缺,審計人員、審計機構數(shù)與審計任務強度不匹配,不利于審計產出數(shù)量和質量的增加提升。②縱向政府競爭和橫向政府競爭引起的政府干預和資源短缺損害了審計獨立性,降低審計工作質量,對審計全要素生產率的提升產生不利影響。

從實證結果來看,地方政府競爭對審計全要素生產率的影響傾向于“抑制假說”,現(xiàn)階段“促進假說”之所以不成立,可能的原因在于:①政府競爭未能有效促使地方政府采取更有效率的公共品提供方式,地方政府為審計工作提供充足支持的敏感度有待提高;②對審計人員的知識和技術培訓的投入不足,審計技術創(chuàng)新速度慢,技術水平落后,不利于審計全要素生產率的提升。

控制變量中,政府規(guī)模對審計全要素生產率及其子指標的回歸系數(shù)均在1%的水平上顯著為正,法律環(huán)境對審計全要素生產率及其子指標的回歸系數(shù)均在5%的水平上顯著為正,表明政府規(guī)模擴大和法律環(huán)境改善有助于審計全要素生產率的提升。

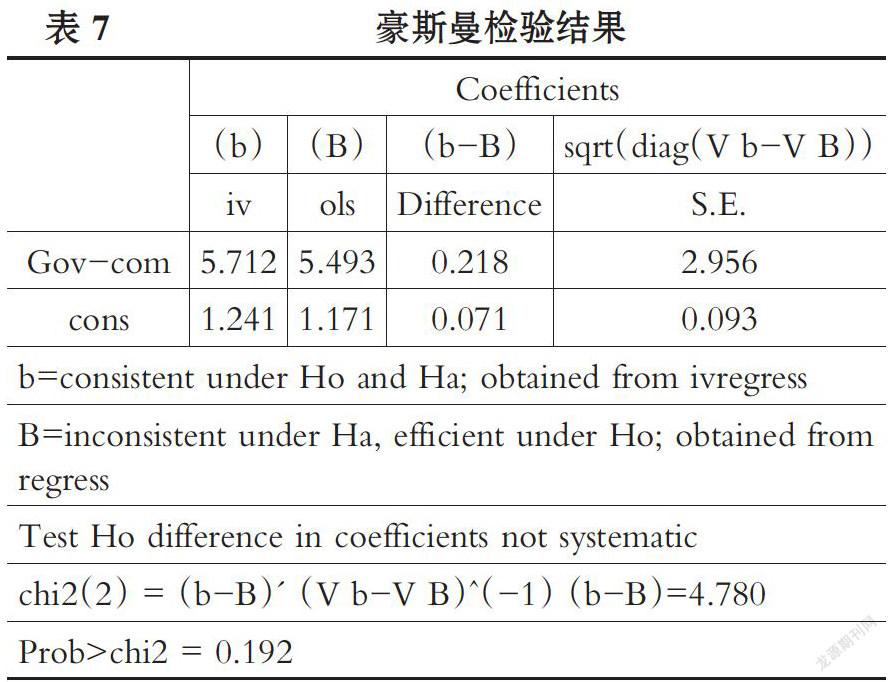

(四)內生性檢驗

基于本文采用的省級面板數(shù)據,選擇地方政府競爭這一解釋變量的滯后變量(滯后一期)作為工具變量進行內生性檢驗。原假設為“地方政府競爭為外生變量”,表7顯示p值為0.192,不拒絕原假設,即不存在內生性問題。

(五)穩(wěn)健性檢驗

1.替換關鍵解釋變量。本文實證部分已采用2009~2015年我國30個省、自治區(qū)、直轄市地方財政一般預算支出與全國財政支出的比值來衡量地方政府競爭程度,此處將該變量的測度替換為地方一般財政預算收入財政收入占全國財政收入的比重,主要結論沒有發(fā)生改變。

2.刪減投入指標。運用DEA-Malmquist生產率指數(shù)法的一個重要前提是決策單元數(shù)至少是投入產出指標數(shù)的兩倍及以上。在已有研究的基礎上,刪減提交報告建議數(shù)與審計單位之比、報告建議采納率兩項投入指標,再將測得的審計全要素生產率及子指標作為被解釋變量進行回歸,主要結論沒有發(fā)生改變。

四、結論與啟示

(一)結論

本文基于空間計量經濟學的研究視角,以2009~2015年我國省級審計機關面板數(shù)據為樣本,考察了政府審計全要素生產率的空間溢出效應以及地方政府競爭對審計全要素生產率的影響。主要結論如下:政府審計全要素生產率具有正向空間溢出效應;政府競爭對審計全要素生產率產生“抑制性”,具體表現(xiàn)為對技術進步、技術效率變化、純技術效率變化和規(guī)模效率變化的負向影響。規(guī)范政府競爭是充分發(fā)揮審計國家治理功能、提高政府審計效率的一個重要維度和努力方向。

(二)啟示

1.促進審計全要素生產率“空間溢出效應”的發(fā)揮。政府審計全要素生產率的空間溢出效應表明,我國政府決策部門在制定提高地方政府審計生產率的政策、要求等方面,需考慮鄰近省、自治區(qū)、直轄市之間的相互學習和“相互模仿行為”,改變傳統(tǒng)的競爭格局,考慮引入新型競爭模式,重點引導各地區(qū)合理投入審計生產要素,提高生產要素的空間配置效率。

2.規(guī)范政府競爭,完善政府審計保障性法制環(huán)境。努力讓不同行政區(qū)域地方政府圍繞提供公共物品、吸引生產要素等方面開展良性的跨區(qū)域政府競爭。遵循集約化、重要性、協(xié)調性、獨立性等原則,鼓勵地方政府爭相提供高水平的多樣化基礎設施服務,改變公共支出結構扭曲狀態(tài),減少財政支出競爭造成的資源浪費,鼓勵“創(chuàng)新型”政府競爭。同時,建立健全政府審計部門問責體制,深化審計法律文化建設,努力構建完善的政府審計法制環(huán)境體系。

3.創(chuàng)新審計技術方法,加強審計人才培養(yǎng)。審計全要素生產率的提升離不開技術進步的推動作用。政府審計機關應注重對審計人員的知識和技能培訓,并加強審計單位的組織管理。同時,加大審計技術的創(chuàng)新力度,構建大數(shù)據審計工作模式,通過數(shù)據挖掘和分析來發(fā)現(xiàn)問題并解決問題,提高審計能力、效率及質量。

主要參考文獻:

[1]馬軼群,吳秋生.審計制度與審計效率:來自地方審計機關的證據[J].當代財經,2018 (3):110~112.

[2]劉愛東,張鼎祖.中國地方審計機關效率測度與分析——基于1998~2009年的面板數(shù)據[J].審計研究,2014(5):60~67.

[3]李婧,譚清美,白俊紅.中國區(qū)域創(chuàng)新生產的空間計量分析——基于靜態(tài)與動態(tài)空間面板模型的實證研究[J].管理世界,2010(7):43~55.

[4]張鼎祖,劉愛東.制度環(huán)境、政府間競爭與地方審計機關效率——基于省際面板數(shù)據的空間計量分析[J].會計研究,2015(3):87~93.

[5]鄭石橋,尹平.審計機關地位、審計妥協(xié)與審計處理執(zhí)行效率[J].審計研究,2010(6):53~58.

[6]喻采平.政府審計效率影響因素的實證研究[J].長沙理工大學學報(社會科學版),2010 (3):18~25。

[7]李勝蘭,初善冰,申晨.地方政府競爭、環(huán)境規(guī)制與區(qū)域生態(tài)效率[J].世界經濟,2014(4):88—110.

[8]張遼,宋尚恒.政府競爭、要素流動與產業(yè)轉移——基于省際面板數(shù)據的實證研究[J].當代財經,2014(3):21~28.

[9]趙彩霞,張立民,曹麗梅.制度環(huán)境對政府績效審計發(fā)展的影響研究[J].審計研究,2010 (4):22~ 28.

[10]曾昌禮,李江濤.政府環(huán)境審計與環(huán)境績效改善[J].審計研究,2018(4):44—52.

[11]傅勇,張晏.中國式分權與財政支出結構偏向:為增長而競爭的代價[J].管理世界,2007(3):4~ 12.

[12]劉漢屏,劉錫田.地方政府競爭:分權、公共物品與制度創(chuàng)新[J].改革,2003(6):23~28.

[13]才國偉,錢金保.中國地方政府的財政支出與財政效率競爭[J].統(tǒng)計研究,2011(10):36~46.

[14]張翠菊,張宗益.中國省域產業(yè)結構升級影響因素的空間計量分析[J].統(tǒng)計研究,2015 (10):32~ 37.

[15]龍小寧,朱艷麗,蔡偉賢,李少民.基于空間計量模型的中國縣級政府間稅收競爭的實證分析[J].經濟研究,2014(8):41~53.

[16]辛沖沖,陳志勇.財政分權、政府競爭與地方政府科技支出——基于中國省級面板數(shù)據的再檢驗[J].山西財經大學學報,2018(6):1~14.

[17]宋夏云.中國國家審計獨立性的損害因素及控制機制研究——基于246位專家調查的初步證據[J].審計研究,2007(1):24~ 29.

[18]王兵,劉光天.節(jié)能減排與中國綠色經濟增長——基于全要素生產率的視角[J].中國工業(yè)經濟,2015(5):57~69.

[19]許海平,王岳龍.我國城鄉(xiāng)收入差距與全要素生產率——基于省域數(shù)據的空間計量分析[J].金融研究,2010(10):54~67.

[20]余泳澤.中國省際全要素生產率動態(tài)空間收斂性研究[J].世界經濟,2015(10):30~55.

[21]范劍勇,馮猛,李方文.產業(yè)集聚與企業(yè)全要素生產率[J].世界經濟,2014(5):51~73.

[22] Anselin, Luc, et al.. Simple diagnostic tests forspatial dependence[J].Regional Science and UrbanEconomics, 1996(1): 77~104.

[23]吳玉鳴.中國區(qū)域農業(yè)生產要素的投入產出彈性測算——基于空間計量經濟模型的實證[J].中國農村經濟,2010(6):25~37.

[24]陳曉玲,李小慶.中國省級政府效率研究——基于空間面板數(shù)據分析[J].財貿研究,2013 (4):118~125.

[25]吳玉鳴.中國區(qū)域能源消費的決定因素及空間溢出效應——基于空間面板數(shù)據計量經濟模型的實證[J].南京農業(yè)大學學報(社會科學版),2012(4):124—132.

[26]陳超凡.中國工業(yè)綠色全要素生產率及其影響因素——基于ML生產率指數(shù)及動態(tài)面板模型的實證研究[J].統(tǒng)計研究,2016(3):53~56.

[27]陶長琪,楊海文.空間計量模型選擇及其模擬分析[J].統(tǒng)計研究,2014(8):88~96.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中學生數(shù)理化(高中版.高考數(shù)學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32