農戶小額貸款多頭授信成因分析及防控措施

2019-09-10 07:22:44張丹

中國商論 2019年6期

關鍵詞:銀行

張丹

摘要:近年來,隨著精準扶貧和普惠金融的推動,越來越多的銀行業金融機構涉足農村市場,拓寬了農戶的貸款渠道,但多頭授信、一戶多貸的現象也接踵而至,極易導致信用膨脹。本文以包頭地區農戶小額貸款為研究對象,剖析農戶小額貸款多頭授信的現狀和風險隱患,并從監管、銀行、農戶三維度分析其中原因,以尋求對農戶科學授信、對小額貸款風險嚴格把控的系列措施。

1 課題研究背景

包頭轄內發放涉農貸款的金融機構70家,其中國有大型商業銀行5家,股份制商業銀行7家,郵政儲蓄銀行1家,城市商業銀行3家,農商行2家,農村信用合作聯社3家,村鎮銀行8家,小額貸款公司41家。銀行和非銀行信貸資金的投放,確實使農戶得到了更多的資金支持,但一戶多貸的現象也隨之而來,風險隱患與日俱增。

2 農戶小額貸款多頭授信現狀

2.1 包頭地區涉農貸款發放情況

2015年末全市涉農貸款453.4億元,同比增長20.6%;2016年末全市涉農貸款余額513.23億元,同比增長l3.41%;2017年末全市涉農貸款余額625.74億元,同比增長21.68%。2018年精準扶貧持續發力,全市金融機構切實加大脫貧攻堅的金融資源投入,截至8月末,全市涉農貸款余額632.23億元,同比增長13.87%。

2.2 多頭授信涉及筆數及金額

通過走訪調查包頭轄內25個村,隨機抽取農村信用社發放的農戶小額貸款533筆,涉及3463.55萬元。其中存在多頭授信現象的涉及281筆,1243.4萬元,上述借款人在其他金融機構授信總額1790萬元,該部分客戶在他行貸款余額,高于在信用社法人機構貸款余額,其中達茂地區農戶多頭授信的問題尤為突出。

2.3 涉及多頭授信的金融機構

多頭授信涉及的金融機構主要包括:包商銀行發放農戶小額貸款余額占比33%、郵政儲蓄銀行占比28%、包商惠農村鎮銀行占比lg%、中國農業銀行占比12%、河套村鎮銀行5%、翼龍網貸2.5%、中合農信小額貸款公司0.5%。

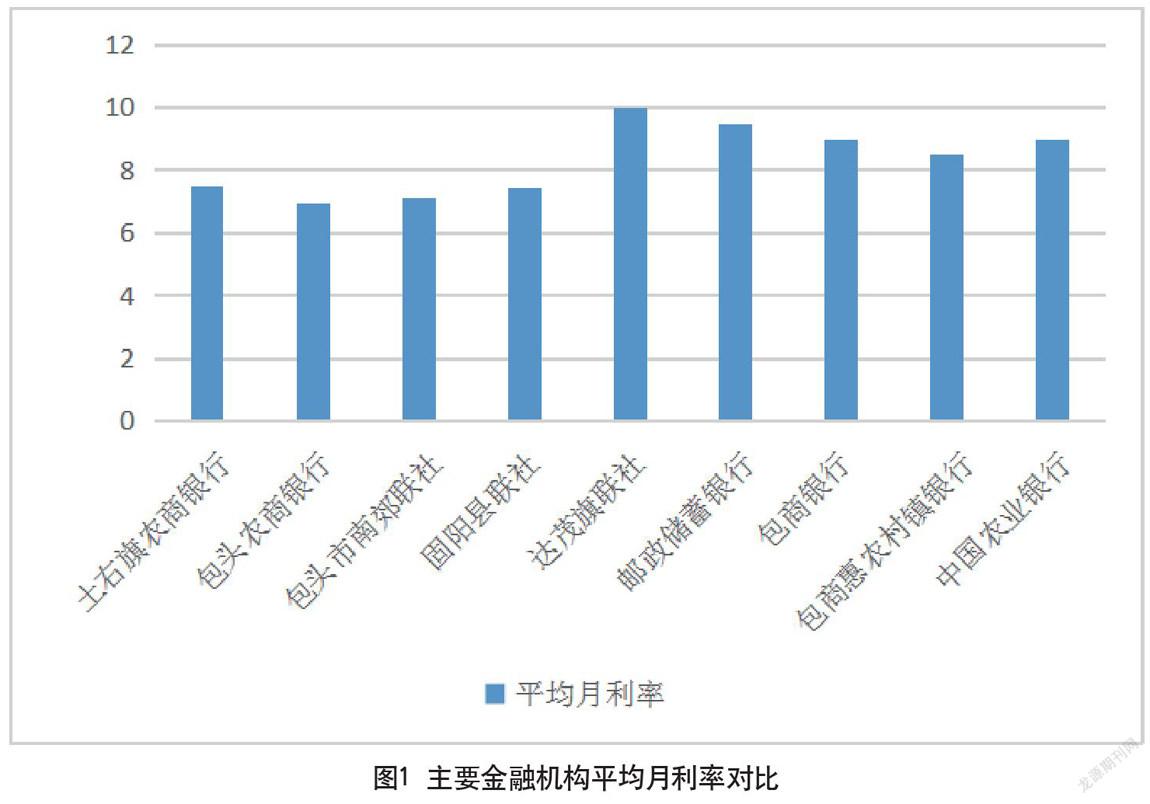

2.4 主要金融機構利率對比

各家銀行的貸款產品根據貸款金額、貸款期限、擔保方式等指標的差異而確定不同利率。本文選取樣本中,各銀行的貸款產品利率的平均值以作對比,其中達茂旗聯社貸款利率最高,平均月利率9.98%o,致使農戶的還款壓力大,不良貸款率高。包頭農商銀行和包頭市南郊聯社的貸款利率較低,平均月利率分別6 98%。、7.14‰。其他銀行平均月利率相差不大,約為9%。整體而言,信用社的貸款利率較低,但仍存在農戶向多家銀行貸款的情況,可見信用社的貸款產品競爭力有待進一步提升。

2.5 農戶資產、負債情況

在調研樣本中,51%的農戶在多家銀行有貸款,該部分農戶在2家金融機構貸款的占比56%,在3家金融機構貸款的占比44%,在4家金融機構貸款的占比4%。農戶在信用社貸款額度為1-10萬元,在其他金融機構貸款額最高為69萬元。農戶平均貸款總額是年收入總額的7.6倍,沉重的還款負擔,導致農戶多頭貸款,拆東墻補西墻。

2.6 農戶貸款用途

農戶貸款金額76%用于購農資、育苗、養殖等農牧業,6%用于擴大經營、運輸等,5%用于購房、購車、裝修等,其他消費需求占16%。農戶在其他金融機構貸款的用途結構與此存在較大差異,主要用于購房、裝修,占比47%,資金主要來源于中國農業銀行和包商銀行;l0%用于擴大經營;g%用于購車;8%用于農牧業;26%用于其他消費。可見農戶對物質文化生活水平提出了更高的要求,其中住房逐步成為農戶的剛性需求,由于購房對資金占用量大,因此貸款金額占比最大。

3 多頭授信成因分析

3.1 監管層面

征信體系尚未完善,監管要求有待細化。大部分村鎮銀行、小額貸款公司、網貸公司未接入征信系統,貸款逾期的不良記錄無法查詢,而已接入系統的數據更新存在1-3個月的滯后期。此外,一些銀行發放的農戶小額循環貸款,在核定的授信額度內循環使用,但如果農戶不用信,則征信系統不顯示授信總額;如果部分用信,則只顯示已用款金額。

3.2 銀行層面

(1)銀行市場無序競爭,資本逐利性有待約束。目前國內金融機構尚處在經營戰略轉型期,主流經營理念仍以規模擴張為手段,以授信額度為賣點。特別是新開立的村鎮銀行、小貸公司等,為擴大經營規模,降低貸款準入門檻,甚至為簡化貸款流程,采取搭車授信的方式,例如參照信用社對農戶授信的額度,再此之上增加授信,不再評估農戶還款能力,埋下較大風險隱患。

(2)貸款產品同質化較嚴重,當前貸款品種主要分為三類,一是農戶保證貸款或聯保貸款,一次性放款,一次或分次還款;二是在核定的最高額度和期限內,隨用隨貸,循環使用;三是依托互聯網大數據的線上自助貸款模式,系統自動審查審批。農戶貸款產品創新動力不足,雖然部分銀行在積極布局互聯網金融,但受資金和技術的限制,線上貸款仍處于起步階段,農戶接受度不高。

(3)缺乏風險防范意識,貸款三查基于人情或能力問題,未落到實處。一是信貸人員對多頭授信見怪不怪,甚至還鼓勵農戶去他行申請貸款;二是信貸人員對農戶的負債情況僅憑借個人征信報告做判斷,很少通過走訪、詢問等外圍調查全面了解農戶負債總額;三是在對征信報告的使用中,忽略“查詢記錄”這一內容,而查詢記錄正是農戶向多家銀行申請貸款的重要線索;四是在貸后檢查上,只跟蹤本行的貸款使用情況,忽視在他行貸款的還款情況。更有甚者,不進行貸后檢查,檢查報告憑空捏造,對農戶多頭授信失去了有效監控。

(4)貸款任務考核機制仍有待完善。個別機構為完成涉農貸款考核指標,在發放農戶小額貸款時不查詢個人征信,因為查詢征信后,部分農戶由于存在逾期,將無法滿足貸款條件。為不影響涉農貸款任務的完成情況,仍向不良客戶發放貸款,這是多頭授信的直接原因。

3.3 農戶層面

(1)農戶物質需求增加,貸款違約風險加大。隨著普惠金融、支農支牧的力度增加,農戶可支配資金增加,刺激了農戶的消費欲望,導致農民陷入消費型貧困。另外,受傳統封建思想和不良社會風氣影響,消費行為和生活方式上存在一定的盲目性,目前最為顯著的一個現象就是婚嫁費用高,從十幾萬至幾十萬,父母只能向多家銀行貸款或通過民間借貸來籌措資金,負債金額大,還款能力弱,存在較大的貸款違約風險。

(2)農村信用環境差,農貸風險控制難。我國征信體系建設尚處于起步階段,農戶信用意識不強,對信用違約、欠款逾期、不良信用記錄等可能帶來的負面影響不知情,不重視。

4 多頭授信風險防控措施

4.1 監管層面

人民銀行應加快村鎮銀行、小貸公司、融資公司征信系統的搭建,盡快實現數據的實時更新,增加循環授信額度信息,為防范風險提供更加有效的工具。組織開展各金融機構“三農”業務的定期信息交換。制定針對農戶貸款多頭授信的評價和監管指標,為各金融機構防控風險提供制度依據。

4.2 銀行層面

(1)建立成熟的銀行業市場競爭機制。加強金融機構間合作共贏,簽訂銀行業防范多頭授信自律公約,推動建立企業授信總額聯合管理機制。各涉農銀行也應主動加強與當地其他涉農銀行之間的信息交流,防控過度授信。

(2)深耕本土市場,創新貸款產品。改變傳統以產品為中心,客戶上門申請的經營模式,信貸人員主動上門,研究農戶生產、生活特點,把重點從控制信貸投放額度轉向關注信貸資金流向、資金用途、還款模式、還款來源等方面。全面推進整村統一授信,挨家挨戶摸底調查,優化貸款流程,主動對符合條件的農戶統一授信。

(3)完善頂層制度建設,建立科學的貸款考核機制。貸款任務的設定要符合本地區農戶真實的資金需求量,過于沉重的貸款任務,容易引發信貸人員的逆向選擇和道德風險。薪酬激勵制度將定量和定性指標相結合。定量指標中加大農戶小額貸款收回率、利息收回率等指標的權重,定性指標中考慮貸戶滿意度評價、工作態度等軟性指標。

4.3 農戶層面

地方政府應當引導農民樹立正確的價值觀和消費觀,抵制不良社會風氣。對于存在攀比心態的農戶以及高消費的農戶,應根據農戶收入情況及日常消費水平制定合理的授信額度,不僅有利于防范多頭授信風險,也有利于提高資本使用效率。要加強基本的金融知識的普及,推動信用村建設,引導農民增強維護自身良好信用記錄的意識,在農村地區營造良好的“守信受益、失信懲戒”的信用氛圍。積極營造良好的社會信用氛圍,為信用村建設夯實基礎。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31