全球哈佛分析框架:文獻綜述與研究展望

2019-09-10 07:22:44石冬蓮王博

財會月刊·上半月 2019年6期

石冬蓮 王博

【摘要】通過梳理哈佛分析框架相關的研究成果,發現目前國內外關于哈佛分析框架的研究進展和側重點存在較大差異,國外學者對哈佛分析框架的應用主要集中在戰略分析維度、會計分析維度、財務分析維度和前景分析維度等方面,而國內學者對哈佛分析框架的應用主要集中在哈佛分析框架的內容、各維度之間的相互融合、企業具體層面的分析和其他用途等方面。未來哈佛分析框架的研究主要是向框架中融入非量化要素、在戰略分析維度構建財務戰略矩陣、在財務分析維度使用傳統財務比率分析法與項目質量分析法相結合的綜合財務分析體系、在前景分析維度構建定量財務預警模型等方面做進一步探索。

【關鍵詞】哈佛分析框架;戰略分析;會計分析;財務分析;前景分析

【中圖分類號】F230

【文獻標識碼】A

【文章編號】1004-0994(2019)11-0053-8

一、引言

隨著全球化進程的不斷加速和資本市場發展的日新月異,企業的日常經營活動受到了宏觀環境、行業格局和競爭戰略等內外部因素的影響,其經營風險不斷增加。受各利益相關方的利益驅使,上市公司財務報表粉飾數據、虛構業績等造假現象屢見不鮮。企業為了防止詳盡的信息披露泄露其商業秘密,會避免向外界披露完整的經營活動信息。因此,各利益相關方僅運用企業披露的財務報表和采用墨守成規的傳統財務分析方法,不能完全掌握企業真實的經營活動狀況,更難以判斷企業的未來發展趨勢。

哈佛分析框架是指在財務報表分析中引進戰略分析,從而實現定性分析與定量分析之間的融合。即從戰略的高度來審視企業的財務狀況,并在保證會計信息質量的基礎上評價企業當下業績的可持續性,預判企業的發展方向,其完美地填補了傳統財務分析體系一直以來存在的缺陷。隨著哈佛分析框架在國外不同行業的成功應用,其也越來越受到國內學者的重視,目前該領域已經成為全球財務分析研究的重要方向。

哈佛分析框架在不到20年的時間從一個不為

人知的概念成為全球財務分析及其應用的主要方法之一,已成為全球財務分析研究和實踐中的核心問題。然而截至目前,國內外應用哈佛分析框架分析企業績效的相關文獻較為豐富,但鮮有學者對哈佛分析框架進行文獻綜述研究。鑒于此,本文通過搜集哈佛分析框架相關的研究成果,分別對哈佛分析框架的發展歷程和國內外研究現狀進行梳理,力圖對此主題進行一個較為系統和全面的綜述,并提出未來展望,以期為后續研究提供借鑒。

二、哈佛分析框架的起源與提出

伴隨著資本市場的發展,西方的財務分析方法日漸成熟,財務分析體系得到了迅速發展和不斷完善。學者們開始關注如何建立合適的財務分析框架,以達到全面系統地對企業進行財務分析。少數學者提出從經營活動、投資活動和籌資活動等三大活動的角度進行財務分析,而絕大部分學者則是考慮構建全新的財務分析框架,即在財務分析的基礎上逐步引進戰略分析、會計分析和前景分析三個維度。不過從現有研究文獻來看,學者們在構建財務分析框架的過程中各持己見。

一部分學者是從三個維度來構建財務分析框架的。以Salmi et al.[1]為代表的學者提出從概論、會計分析和財務分析三個維度進行財務報表分析。而以Stickney et al.[2]為代表的學者則是從環境分析、會計分析和財務分析這三個維度展開。顯然,相比較而言,Stickney et al.的嘗試在原來兩維度的基礎上增加了環境分析,使得財務分析結果更為可靠。還有一部分學者是從四個維度來構建財務分析框架的。最具有代表性的是Palepu et al.[3]的研究,其提出了一種集戰略與財務報表分析為一體的、更具實際應用效果的財務分析框架,即哈佛分析框架,主要包括戰略分析、會計分析、財務分析和前景分析四個維度。

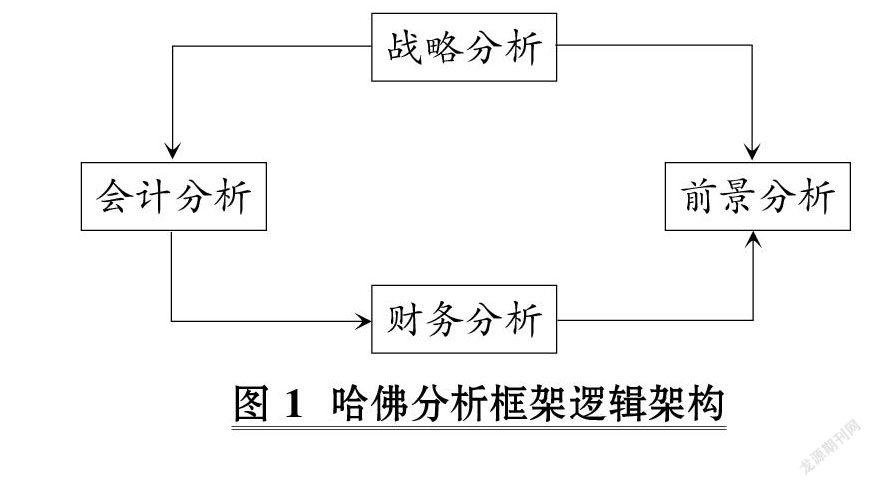

戰略分析為哈佛分析框架的起點,即通過分析企業的外部環境和行業狀況,了解企業當前所處的經營環境,從宏觀到微觀去掌握企業整體情況,從而針對性地制定經營戰略,為后續財務分析奠定基礎;會計分析是哈佛分析框架的基石,即在當前最新會計準則下,通過識別、評價關鍵科目的會計政策及會計估計,合理地評價企業會計信息的質量,從而為后續財務分析奠定基礎;財務分析是哈佛分析框架的核心,即在戰略分析和會計分析的基礎上,將一系列財務分析方法結合起來,通過橫向和縱向對比來評估企業的業績情況;前景分析是哈佛分析框架的終點,即通過以上三個維度的分析,科學地預測企業未來的發展方向,為企業管理層提供決策輔助。

綜上,哈佛分析框架全面地考慮了影響企業發展的各種因素,是一個相對完整、系統的分析框架。它不是僅僅停留在對報表數字的分析上,而是結合戰略、環境等各種因素來深入剖析財務數據所蘊含的信息。哈佛分析框架邏輯架構如圖1所示。

三、哈佛分析框架的國外研究動態

國外學者對哈佛分析框架的四個維度進行了深入研究,然而目前在理論研究層面仍沒有取得實質上的突破進展,主要問題集中在對每一維度的應用研究上。

(一)哈佛分析框架的戰略維度分析

從現有的研究情況來看,大多數國外學者在采用哈佛分析框架進行戰略分析時,通常運用PEST、波特五力和SWOT等三大理論分析模型。其中:PEST分析模型用于分析企業所面臨的宏觀環境,主要包括政治(Political)、經濟(Economic)、社會(So?cial)和技術(Technological)等四大宏觀環境因素;波特五力分析模型主要用于分析企業所處的產業格局,“五力”具體指潛在進入者的威脅、替代品的威脅、供應商的議價能力、購買者的議價能力及產業內現有企業間的競爭;SWOT分析模型則主要用于分析企業所采用的競爭戰略,S(Strengths)代表企業的內部優勢,W(Weakness)代表企業的內部劣勢,O(Opportunities)代表企業的外部機會,T(Threats)代表企業的外部威脅。

基于研究對象的不同,國外學者在戰略分析的應用過程中對戰略分析模型的選擇有所差異。一部分學者僅采取一種戰略分析模型進行應用研究。例如,Doherty et al.[4]采用PEST分析模型分析澳大利亞高等教育學習計算機學會在澳大利亞高等教育環境下的政治、經濟、社會和技術因素,研究發現這些專業學會的專業人士為了滿足學生和雇主需求的不斷變化,面臨著需要在高影響力和高質量的教學和研究中做好平衡的巨大挑戰;Eskandari et al.[5]使用波特五力分析模型研究了影響伊朗哈馬丹食品工業競爭力的主要因素,發現在伊朗哈馬丹食品工業產業中,波特的五種競爭力量都發揮著重要作用,但產業內現有企業之間的競爭被認為是最重要的競爭力,通過分析現有競爭對手之間的競爭能夠為行業內的公司獲得競爭力創造有利的機會;Adhany et al.[6]運用SWOT分析模型,探究了能夠提高Kabupaten?Deli?Serdang城市Barangan香蕉產量的6個內部戰略因素和9個外部戰略因素,發現保障生產的基礎設施是最重要的內部戰略因素,對Barangan香蕉的需求是最重要的外部戰略因素。

通過以上研究可以發現:PEST分析模型是基于不同行業和企業所處的宏觀環境因素所進行的分析,得出的戰略分析結果不夠具體和全面,且不具有針對性;波特五力分析模型是通過競爭力的五種主要來源來分析一個產業的基本競爭態勢,由于不同的產業有各自的特點,五種競爭力量的特性和重要性都并不相同,因此五種競爭力量的不同組合變化也會影響行業的發展趨勢;SWOT分析模型是通過分析企業競爭戰略的成功要素和風險,來判斷企業是否具備相應戰略所需的成功要素,評價企業為實現戰略所采取的行動是否合理,并輔助企業把戰略資源及協同力量聚焦于自身的優勢之處和機遇方向。

也有一部分學者同時采用兩個模型進行分析。例如,Vanags、Jirgena[7]通過運用PEST—SWOT分析模型,發現自從拉脫維亞共和國加入歐盟后,歐盟的共同農業政策使得拉脫維亞面臨國外競爭者在當地市場上的威脅以及拉脫維亞農民的威脅性停工等新挑戰。?neren et al.[8]在波特競爭力模型的框架下,采用SWOT方法分析了食品公司的競爭戰略。研究發現,在食品行業領域成為專家、在國際上具有優勢的品牌定位以及與競爭對手合作是公司具備競爭力最重要的三個因素。梳理相關文獻后可以發現,許多學者采用PEST—SWOT分析模型,少部分學者采用波特五力—SWOT分析模型,鮮有學者嘗試使用PEST—波特五力分析模型。究其原因,筆者認為:PEST—SWOT分析模型適用于在宏觀經濟環境下制定提高某一研究對象競爭力的針對性對策;波特五力—SWOT分析模型只能得出產業和企業層面的結論,脫離了宏觀經濟環境,因此這種組合的適用范圍受限;而PEST—波特五力分析模型僅適合于在宏觀層面進行戰略分析,不能落實到對特定對象的具體分析上,因此這種組合不實用。

盡管采用以上一種或者兩種分析模型也能達到戰略分析的目的,但是國外學者通常還是將上述三種模型結合起來進行分析。例如,Yoanita、Wandebori[9]運用PEST—波特五力—SWOT分析方法對印度尼西亞服裝行業進行了分析,研究發現PT.MGJ(美國卡地納的控股公司)存在來自國內外競爭對手的威脅、原材料交付延遲及原材料交付出錯率高等問題。Khan et al.[10]通過PEST—波特五力—SWOT分析模型評估了蘋果公司的內部和外部環境,分析了其治理與社會責任。研究發現,雖然蘋果公司有著成功的世界品牌和明確的執行策略,并擁有最高的客戶滿意度,但是其實施的戰略仍存在一些問題。總體而言,采用PEST—波特五力—SWOT分析模型進行戰略分析,不僅能夠層層推進、有理可循地展開分析,而且得到的結論也更具有針對性和說服性,因此得到了國外學者較為一致的認同。

(二)哈佛分析框架的會計維度分析

國外學者從各種角度研究了影響會計信息質量的因素。一部分學者探索了會計政策的選擇對國際財務報告準則的影響。例如,Akdogan、Ozturk[11]通過觀察歐洲、亞洲、大洋洲等諸多國家在國際財務報告準則實踐中會計政策選擇的12種趨勢,發現只有土耳其會計政策的選擇對國際財務報告準則的影響是顯著的。另一部分學者考慮了會計方法的靈活程度。例如,Rodríguez et al.[12]選取85家西班牙保險公司的金融投資和固定資產作為樣本,按照歷史成本和公允價值兩種方法來衡量保險公司的盈利能力。研究發現,采用歷史成本或者公允價值的計量模式對這些保險公司財務報表上的數字影響很大,并且這種影響因公司經營狀況和資產類別的不同而不同。只有在少數情況下,不同的計量模式才會導致盈利能力發生變化。還有一部分國外學者研究了會計信息披露質量的影響因素。例如,Sadeh、Kacker[13]通過利用非洲尼日利亞證券交易所的數據,分析尼日利亞企業會計信息披露質量的影響因素。研究發現,企業規模、機構投資程度、經營業績水平和每股收益對企業的會計信息披露質量有著明顯的正向影響,而公司杠桿率對企業會計信息披露質量有明顯的負向影響。通過以上研究可以發現,會計計量模式的轉變可能對會計分析影響不大,而會計信息披露質量和會計政策的選擇對會計分析起著重要的作用。

(三)哈佛分析框架的財務維度分析

隨著國外財務分析方法的逐步趨于豐富、完善,目前國外學者經常使用的財務分析方法主要有比率分析法、趨勢分析法以及杜邦分析法。

由于采用比率分析法分析財務績效相對簡便,因而其一直被眾多會計研究者和實踐操作者所使用。例如,Evans、Mathur[14]利用鄧白氏(Dun&Brad?street)年度行業規范和關鍵業務比率得出的數據和模型,分析美國54個不同行業零售商在1982~2007年期間的財務業績。研究發現,美國零售業的流動比率、負債與凈資產比率(產權比率)、銷售回報率(利潤率)、資產回報率、財務杠桿和凈資產回報率等財務指標在上述研究期間一直處在下滑狀態。

可以看出,比率分析法只能對財務狀況進行粗略的估計,在考慮更多的限制條件時,其將不再適用。因此,愈來愈多的學者在比率分析法的基礎上融合了趨勢分析法。例如,Masud、Haq[15]利用2006~2014年南亞孟加拉國選定的私營商業銀行的數據,分析了其財務的穩健性和未來發展趨勢,研究發現銀行的投資越多,分支機構越多,員工越多,存款、貸款和預付款越多,并不一定意味著其盈利能力越強。

雖然采用這種方法能較準確地測算出企業未來財務的發展趨勢,但是不能具體分析財務體系本身存在的勾稽關系,于是有研究者提出杜邦分析法。從本質上來說,它是按照層層分解的思路,從一個比率出發,將不同的比率和數據關聯在一個體系中進行分析的方法。Almazari[16]采用杜邦財務分析法對約旦阿拉伯商業銀行2000~2009年的財務業績進行分析,發現阿拉伯銀行的財務業績相對穩定,凈資產收益率的波動很小。相比較而言,上述三種財務分析方法中杜邦分析法更加系統、完整。

(四)哈佛分析框架的前景分析維度

目前,國外學者關于前景分析的研究主要是采用各種模型對企業的財務業績進行預測。占主導地位的貼現現金流法(DCF)要求假設項目的現金流完全確定。但在當今充滿不確定性和高度競爭的商業環境下,項目的現金流并不能完全確定,導致DCF缺乏足夠的戰略決策支持,進而使得戰略投資決策的難度越來越大。鑒于此,國外學者提出了不同的應對措施。

Cornell、Gokhale[17]提出了一種對DCF和標準市場倍數改進過的企業價值評估模型,即權益資本的隱含成本(ICC)模型。這種改進過的企業價值評估模型通過計算出可比公司的ICC并將其作為“增強倍數”,對被分析企業整個期間的預測現金流進行估值。同時,ICC模型存在風險溢價(以倍數計算),不需要估算權益資本成本。因此,它避免了股權資本與估算成本相關的復雜性和不確定性。Pivorien[18]對此做了進一步探究,提出了新的投資評估方法——實物期權法(ROA)。分別探究ROA及DCF在不明確的商業環境下對投資項目進行戰略評估的可行性,發現采取DCF進行分析時,凈現值為負數的投資項目反而可能具有非常大的實物期權價值。即DCF分析由于沒有考慮未來現金流在管理上的靈活性,低估了項目價值。因此,相比較而言,ROA則是一個更適用于不確定性戰略投資項目評估的方法。

此外,大多數國外學者在使用DCF和相對估值(RV)模型時,對模型中關鍵的假設和估算方法存在很大差異。Bancel、Mittoo[19]研究發現,大多數差異可以歸因于缺乏明確的評估指南。雖然這些模型要求提供前瞻性的貝塔和風險溢價,但只有不到一半的學者對此做出了調整。在特定的市場條件下,模型中關鍵假設的選擇有一定的靈活性,使得在特定的環境和時期內預測未來現金流量的估算方法會產生主觀判斷的風險。因此,Bancel、Mittoo[19]提出,估算參數的過程與評估參數一樣重要,至少模型中一些例如股權風險溢價和終值等關鍵參數的估計應當標準化,并且其估計應在財務報告和估值報告中進行披露。由此看來,改進過的企業價值評估模型或提出新的企業價值評估模型能夠彌補當前企業價值評估模型中的一些缺陷,使得戰略投資決策更具有前瞻性。同時需要注意的是,估算模型中的關鍵參數與評估參數一樣重要。

總體而言,在戰略分析維度,每個分析模型都有其各自的優缺點,通過模型的有效組合更可能達到取優補劣的效果。目前學者在選擇模型組合時沒有具體的規則和要求,可以根據其分析的需求和目的以及被分析企業的特點和規模進行選擇。在會計分析維度,國外學者從不同角度對會計質量的影響因素進行了探索,最終得出結論,即會計信息披露質量和會計政策的選擇會影響會計分析,而會計計量模式的轉變幾乎不會影響會計分析。在財務分析維度,國外學者主要使用的是比率分析法、趨勢分析法以及杜邦分析法等財務分析方法對不同行業進行應用研究,相比較而言,杜邦分析法更加系統、完整。在前景分析維度,雖然國外學者已經提出,改進過的企業價值評估模型——ICC模型、新的投資評估方法——ROA以及將估值模型中一些關鍵參數的估計予以標準化等措施可以彌補當前企業價值評估模型存在的一些缺陷,但是企業價值評估模型仍需研究者們不斷改進、完善,進而更科學、準確地預測企業的發展前景。

四、哈佛分析框架的國內研究動態

(一)國內哈佛分析框架的研究分布

我國學者沒有盲目照搬哈佛分析框架的整個模式,而是在借鑒國外學者研究成果的基礎上,結合國內財務分析的發展現狀,對哈佛分析框架不斷進行改進和完善。張新民[20]首次提出了項目質量分析法的概念以及資產、資本結構、利潤、現金流量等項目內容,這是國內學者在財務分析領域的一個重大突破。該方法不僅打破了傳統比率分析只有單一財務指標體系的缺陷,而且能夠充分挖掘財務比率背后企業的真實財務狀況,為每個企業量身定做個性化的分析方案。其后,我國學者嘗試將項目質量分析法引入哈

佛分析框架的財務分析維度,例如,黃世忠[21]提出將盈利質量、資產質量和現金流質量等分析作為財務分析的邏輯切入點,對四川長虹等企業進行理論框架與實際應用的完美融合。隨著哈佛分析框架在國內的不斷成功應用,國內學者除了進一步擴充和完善哈佛分析框架,還將其延伸應用至不同的行業去檢驗其適用性。

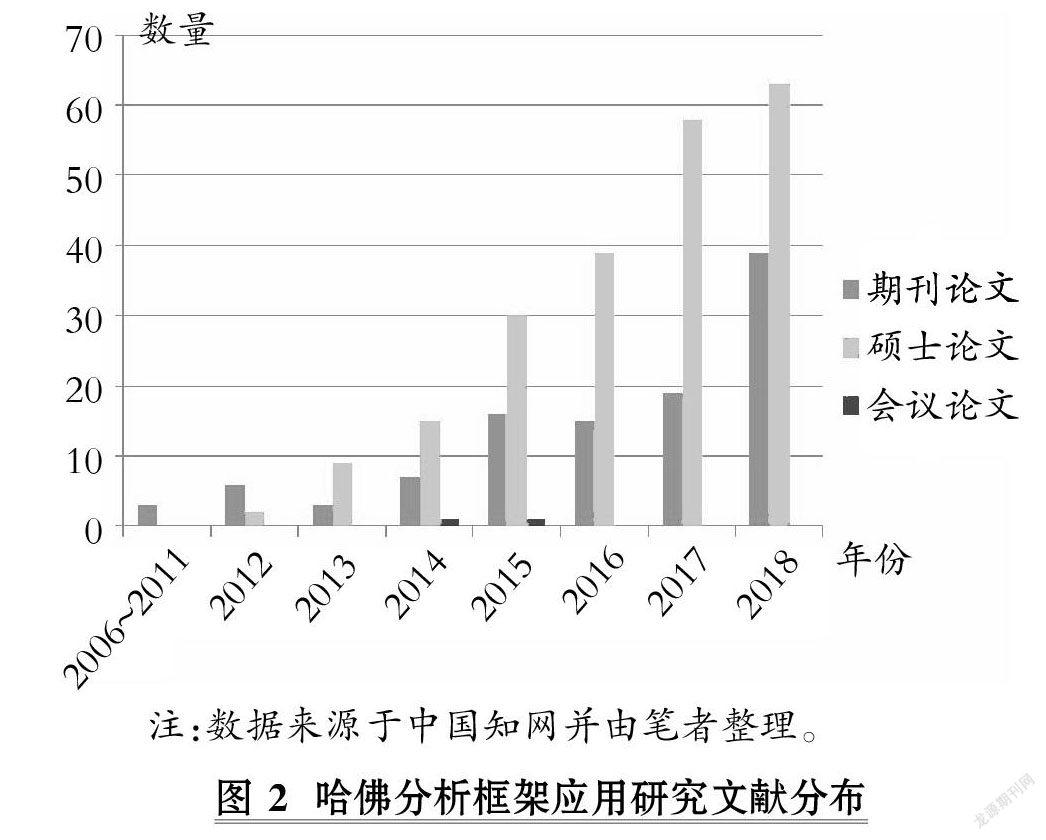

本文采用文獻檢索的方法,以“哈佛分析框架”作為主題,在中國知網中檢索2006~2018年的全部相關文獻,共得到326篇文獻。哈佛分析框架應用研究文獻分布如圖2所示。

從圖2中可以看出,文獻數量呈現逐年上升趨勢,其中碩士論文居多。很明顯,哈佛分析框架的應用研究越來越受到國內學者的關注。通過對326篇國內文獻進行梳理,本文從四個視角來綜述國內學者對哈佛分析框架的應用研究現狀:哈佛分析框架的內容、哈佛分析框架各維度之間的相互融合、哈佛分析框架在企業具體層面的分析、哈佛分析框架的其他用途。

(二)哈佛分析框架的內容

目前,僅有少部分學者從戰略和財務兩個維度進行研究,更多學者使用的是三個或者四個維度。大部分學者的研究是從戰略分析、財務分析和前景分析三個角度出發,也有少部分學者是從戰略分析、會計分析和財務分析這三個角度闡述。由于在運用過程中,采用三個維度的這部分學者只結合案例中所分析對象的具體情況挑選重要的分析維度進行側重分析,規避了框架中的部分環節,使得這一框架的實際應用意義并未完全顯現。

采用四個維度的國內學者在會計分析和財務分析這兩個維度研究的側重點存在分歧。在財務分析維度,雖然大部分學者在分析架構上保持一致,采用以比率分析和現金流量分析為主的傳統財務分析方法,不過所分析的對象、內容有所差異。

具體來看,部分學者采用三大能力和現金流量相結合進行財務分析。三大能力通常是指償債能力、營運能力和盈利能力。還有學者則是將四大能力分析和現金流量分析相結合。與前者相比較,多出來一個發展能力。選擇三大能力或是四大能力沒有優劣之分,主要取決于案例公司的實際情況以及案例研究的目的。

也有部分學者與黃世忠[21]持有相同的觀點,這部分學者中大多是按照資產、盈利、現金流量等質量分析的內容展開,只有少部分學者是按資產、資本結構、利潤及現金流量等質量的內容展開。

筆者認為,盡管傳統的財務分析方法存在種種缺陷,但很多國內學者在哈佛分析框架的財務分析維度中仍采用傳統的財務分析方法,其原因在于項目質量分析法到目前為止還沒有完全普及,仍處于發展與完善的階段,很多國內學者對其的了解和研究并不多,但這并不影響項目質量分析法的科學性和適用性。

(三)哈佛分析框架各維度之間的相互融合

由于哈佛分析框架內部四個維度之間的分析結果關聯度欠缺,于是國內學者陸續采取一些措施來促進哈佛分析框架各維度之間的融合。有學者嘗試將戰略維度和財務維度相結合,比如呂瀟華[22]提出從發展戰略的抉擇、執行及行業對比三方面分析企業發展戰略的抉擇是否科學、戰略執行是否有效以及與同行業可比企業之間的差距,并將財務報表分析與發展戰略緊密結合,重點剖析與公司戰略相關的關鍵財務數據。

也有學者嘗試將戰略維度與會計維度融合起來。比如宋云龍、李莉[23]將戰略分析與會計分析相結合,分別通過兼并戰略、新產品開發戰略以及成本領先戰略下的會計分析,對財務報表中的相關財務信息進行分析,來確定相關戰略是否得到執行以及執行的效果如何。

還有學者嘗試促進哈佛分析框架各維度之間的相互銜接。比如王宇[24]提出從戰略角度有方向性地選擇會計和財務分析指標,構建基于公司戰略的會計與財務分析體系,再綜合會計和財務評價的結果去預測企業戰略及前景,實現戰略抉擇與財務分析的有機結合。

(四)哈佛分析框架在企業具體層面的分析

目前有關哈佛分析框架的大多數文獻尚處于從四個維度運用哈佛分析框架對企業整體展開研究的應用階段。由于這種模式不能很好地滿足我國企業某一具體層面的需求,因此部分學者開始嘗試在使用哈佛分析框架進行財務分析后,再將其運用于我國企業某一層面的研究。

胡運林[25]利用哈佛分析框架,結合自由現金流貼現模型以及市盈率法對企業進行價值評估,并對估值結果進行分析和評價。黃文婷[26]則是運用哈佛分析框架進行財務戰略選擇研究,即先使用哈佛分析框架找出財務戰略選擇中存在的問題,然后選擇財務戰略對策,并進行前景預測。雖然兩者是對哈佛分析框架在不同行業、不同目標導向下的研究,但都是先運用哈佛分析框架進行總體四個維度的分析,再對其延伸至某一層面進行具體分析,從而實現研究目的。即先對研究對象進行正常四個維度的財務分析,再按照研究的目的進行價值評估和戰略選擇等側重點的細化研究。此外,趙靜[27]也對哈佛分析框架進行了改進,不同的是,其研究流程打破了哈佛分析框架以往四個維度的分析模式,從財務報表整體和認定兩個層次對被研究企業進行財務舞弊風險分析研究。

與以上學者均不同的是,張濤[28]和高云[29]兩位學者分別運用哈佛分析框架對康芝藥業的盈利能力和錦江股份的盈利質量進行了分析,但其分析架構并不一樣。張濤[28]主要從戰略和財務兩個角度進行分析,并在財務分析維度先總體再具體地分析康芝藥業的盈利能力;而高云[29]則是先進行錦江股份盈利能力的指標分析,再從影響該企業的內外部因素展開分析。然而,這種分析方法目前并未被廣泛采用,其效果和適用性需要大量的案例來驗證。后續學者可以根據所分析的具體內容來調整其分析的框架,從而滿足分析需求。

(五)哈佛分析框架的其他用途

隨著哈佛分析框架在國內不同行業的成功應用,學者開始嘗試從其他方面運用哈佛分析框架。

1.財務診斷和財務分析優化方案研究。一部分學者闡明了財務分析與財務診斷的相關之處。朱怡璇[30]提出財務診斷的廣泛運用有助于提高企業財務分析的可靠程度,并有益于提高企業財務管理水平以及經濟效益;陳賀[31]則闡述了兩者的區別,并提出財務診斷一般是由獨立于企業的外部人員執行,而財務分析則一般是由企業內部人員執行。財務診斷不僅具有獨立性,還關注財務數據間的內在聯系。此外,與財務診斷相似的還有財務分析優化方案研究。董曼旎[32]提出,雖然兩者的最終目的都是提出建議,但是所建議的對象并不相同。財務分析優化方案研究是對傳統財務分析流程進行財務分析,并針對財務分析實施過程中的各個方面提出完善建議,比如財務分析內容、指標、方法和信息系統;而財務診斷是對財務管理中的問題提出建議。

2.信貸決策和財務盡職調查研究。所謂信貸決策和財務盡職調查研究,實際上是銀行或非銀行金融機構對貸款單位關于信貸審查后的決策分析。楊蕾[33]指出,當前國內商業銀行的信貸風險控制能力有待提高。在信貸實務中,信貸人員對客戶的財務分析流程通常較為簡單,且照本宣科地采用相關財務分析方法,不利于銀行控制信貸風險及做出合理的信貸決策。郭俊[34]則提出,非銀行金融機構與銀行存在一定的相似性,兩者的盡職調查研究都是為了控制風險。不同的是,非銀行金融機構對接的項目具有非標性和個性化的特點,其無法做到與銀行一樣,在評估項目風險時采用一套通用的指標衡量體系。總之,由于信貸市場上存在著嚴重的信息不對稱,銀行或非銀行金融機構都處于信息資源的弱勢群體,很難透視到客戶實際的經營和財務狀況,從而及時控制信貸風險,因此信貸決策和財務盡職調查成為銀行或非銀行金融機構分別用來控制信貸風險的不同應對方法。

3.探究企業某項活動對財務狀況的影響。有部分學者嘗試使用哈佛分析框架探究企業某項活動對財務狀況的影響。李理[35]通過恒豐紙業在2012年發行可轉債的案例,對恒豐紙業發行可轉債前后幾年財務效應的變化情況進行對比分析,研究可轉債方式融資對其財務狀況的影響效應。

從哈佛分析框架的應用過程來看,國內學者只限于在上市公司或者大型企業中進行應用研究,其中絕大部分是上市公司,這主要是因為上市公司有公開披露的財務報告以及相關信息,數據更容易獲取。此外,哈佛分析框架不僅可以被用來對整個目標企業或是目標企業的某一維度進行理論和應用研究,而且也可以成功應用在除財務分析之外的其他方面。因此,現有對哈佛分析框架其他用途的開拓研究,非常值得學者未來在相關領域進行研究并予以重點關注。

五、哈佛分析框架的研究展望

眾多國內外文獻從不同的視角對哈佛分析框架展開了廣泛和深入的研究,雖然在很多方面都難以取得共識,但是研究成果較有價值。目前哈佛分析框架仍存在一些不足,有待從以下四個方面繼續深入完善:

1.向哈佛分析框架中融入非量化要素。綜合國內外文獻可以看出,雖然經濟利益是每個企業所追求的直觀性目標,但是從戰略層面來看,企業道德、社會責任和內部控制等因素也是企業長久生存的關鍵。眾所周知的華爾街金融丑聞、安然和世通公司的破產以及大量的會計造假等事件都能夠反映出這些非量化要素的重要性。此外,諸多已有研究也表明企業的社會責任與經濟績效之間呈現正相關關系。因此,未來學者應該考慮在哈佛分析框架中增加社會責任、企業文化、內部控制制定和執行情況、審計報告的意見類型等一系列非量化要素以使其更加全面、完整。

2.在戰略分析維度構建財務戰略矩陣。學者們可以考慮將經濟增加值(EVA)作為財務戰略矩陣的縱坐標,將企業的資金狀態(即實際銷售增長率減去可持續增長率)作為財務戰略矩陣的橫坐標,構造增值型現金短缺、增值型現金剩余、減損型現金剩余及減損型現金短缺等四個象限,進而挖掘企業的財務戰略現狀、企業目前所處的價值狀態和資金狀態,為企業今后的戰略選擇提供指導。

3.在財務分析維度運用傳統財務比率分析法及項目質量分析法相結合的綜合財務分析體系。目前,國內雖然已有一些學者嘗試在財務分析維度引入項目質量分析法,但大多數國內外學者仍使用傳統的財務報表分析方法,難以對企業財務狀況的整體質量做出全面客觀的綜合評價。比如:一些上市公司公開財務報表中凈利潤虛高,可能是政府給予的稅收補貼;凈利潤扭虧為盈,可能是公司內部盈余管理或者外部政府的買單行為。如果沒有分析出蘊藏在財務報表數據背后的本質信息,可能會導致各利益相關者做出不當的決策,從而影響企業資源的合理有效配置。因此,未來學者應在財務數據的基礎上,更多地結合其他相關非財務信息,最大限度地挖掘和探究財務數據背后的企業財務狀況,為報表使用者提供更加科學的決策依據。

4.在前景分析維度構建定量財務預警模型。目前,大多數國內外學者在前景分析維度僅通過價值評估或者企業財務風險的定性分析來預測企業前景。然而,為了更準確地預判企業未來面臨的財務風險,需要將定性與定量分析方法相結合。例如,F財務預警模型是通過多個變量的組合來綜合確定模型的加權值“F”,以此準確地預測出企業發生財務風險的可能性。因此,未來學者可通過構建財務預警模型,定量計算企業發生財務風險的可能性,并結合價值評估和財務風險的定性分析,更加準確地預測企業的發展前景,為戰略決策者提供決策支持。

主要參考文獻:

[1] Salmi T.,Virtanen I.,Yli-Olli P.. The genera- lized association between financial statements and security characteristics[J].Scandinavian Journal of Management,1997(2):121 ~ 136.

[2]StickneyC.,WeilR.,SchipperK.,etal..Financial accounting:An introduction to concepts,methods anduse[s M].OverseaPublishingHouse,1999(N): 1 ~ 657.

[3] Palepu K. G., Healy P. M., Bernard V. L.. Business analysis & valuation:Using financial state??ment(2nd Edition)[M].South Western College Publishing,2000:1 ~ 951.

[4] Doherty I.,Steel C.,Parrish D..The challenges and opportunities for pofessional societies in higher education in Australasia:A PEST analysis[J].Australasian Journal of Educational Technology,2012 (1):105 ~ 121.

[5] Eskandari M. J.,Miri M.,Gholami S.,et al.. Factors affecting the competitiveness of the food industry by using Porter's five forces model case study in Hamadan Province,Iran[J].Journal of Asian Scientific Research,2015(4):185 ~ 197.

[6] Adhany I.,Chalil D.,Ginting R.. Strategy to increase Barangan Banana production in Kabupat??en Deli Serdang[C].IOP Conference Series:Earth and Environmental Science. IOP Publishing,2018 ( 1 ):1 ~ 5 . .

[7] Vanags J.,Jirgena H.. Application of PEST-SWOT method in strategic planning of agriculture [J].Agraatedus,2008(N):40 ~ 46.

[8] ?neren M.,Tayfun A.,Yurdakul G.. Developing competitive strategies based on SWOT analysis in Porter's five forces model by DANP[J].Journal of Business Research-Turk,2017(2):511 ~ 528.

[9] Yoanita M.,Wandebori H.. Strategy formulation and implementation for PT. Multigarmen Jaya[J]. Indonesian Journal of Business Administration, 2013(13):1627 ~ 1635.

[10] Khan U. A.,Alam M. N.,Alam S.. A critical analysis of internal and external environment of AppleInc[. J].InternationalJournalofEconomics, Commerce and Management,2015(6):955 ~ 961.

[11] Akdogan N.,Ozturk C.. A country specific approach to IFRS accounting policy choice in the European,Australian and Turkish context [J] . EMAJ:Emerging Markets Journal,2015(1):60~81.

[12] Rodríguez- Pérez G.,Slof J.,Solà M.,et al.. Assessing the impact of fair value accounting on financial statement analysis:A data envelopment ana- lysis approach[J].Abacus,2011(1):61 ~ 84.

[13] Sadeh F.,Kacker M.. Quality signaling through ex-ante voluntary information disclosure in entrepreneurial networks:Evidence from franchising[J]. Small Business Economics,2018(4):729 ~ 748.

[14] Evans J. R.,Mathur A.. Retailing and the period leading up to the great recession:A model and a 25-year financial ratio analysis of US retailing[J]. The International Review of Retail,Distribution and Consumer Research,2014(1):30~58.

[15] Masud M.,Haq M.. Financial soundness mea- surement and trend analysis of commercial banks in Bangladesh:An observation of selected banks

[J].European Journal of Business and Social Scien- ces,2016(10):159 ~ 184.

[16] Almazari A. A.. Financial performance analysis of the Jordanian Arab bank by using the DuPont system of financial analysis[J].International Journal of Economics and Finance,2012(4):86.

[17] Cornell B.,Gokhale R.. An "enhanced" corpo- rate valuation model:Theory and empirical tests [Z].Available at SSRN 2657293,2015:1~22.

[18] Pivorien A.. Real options and discounted cash flow analysis to assess strategic investment projects [J].Economics and Business,2017(1):91~101.

[19] Bancel F.,Mittoo U. R.. The gap between the theory and practice of corporate valuation:Survey of European expert[s J].Journal of Applied Corporate Finance,2014(4):106~117.

[20]張新民.企業財務狀況質量分析理論研究[M].北京:對外經濟貿易大學出版社,2001:1~334.

[21]黃世忠.財務報表分析:理論、框架、方法與案例[M].北京:中國財政經濟出版社,2007:127~682.

[22]呂瀟華.基于發展戰略視角的財務報表分析[D].杭州:浙江工商大學,2015.

[23]宋云龍,李莉.基于哈佛框架下H公司的財務報表分析[J].納稅,2018(16):39~40.

[24]王宇.基于哈佛分析框架的海潤光伏財務分析[D].保定:華北電力大學,2016.

[25]胡運林.金發科技價值評估研究[D].上海:華東理工大學,2016.

[26]黃文婷.哈佛分析框架下Z公司財務戰略選擇研究[D].長沙:長沙理工大學,2015.

[27]趙靜.我國上市公司財務報告舞弊風險識別研究[D].石家莊:河北經貿大學,2016.

[28]張濤.兒童藥物企業的盈利能力分析——基于哈佛框架的康芝藥業財務分析[J].商場現代化,2014(21):215~216.

[29]高云.酒店業上市公司的盈利質量分析[D].蚌埠:安徽財經大學,2017.

[30]朱怡璇.基于哈佛分析框架的電子商務企業財務診斷[D].鄭州:河南財經政法大學,2017.

[31]陳賀.基于哈佛分析框架下神農基因財務診斷報告[D].泰安:山東農業大學,2017.

[32]董曼旎.A公司財務分析優化方案研究[D].南寧:廣西大學,2017.

[33]楊蕾.基于哈佛分析框架的HY電力信貸決策分析[D].石家莊:河北經貿大學,2017.

[34]郭俊.滬農商村鎮銀行信貸決策中財務分析的改進研究[D].長沙:湖南大學,2015.

[35]李理.恒豐紙業發行可轉債的財務效應研究[D].深圳:深圳大學,2017.