淺談股權激勵的設計與應用

2019-09-10 09:22:57林斌

商訊·公司金融 2019年5期

摘?要:股權激勵,一個資本市場或初創企業離不開的工具。本文介紹了股權激勵的原理、工具種類、要素及影響選擇的因素,詳細闡述了設計股權激勵方案時的考慮因素,結合過往工作經驗對如何運用股權激勵計劃促進企業更好發展提出實操性建議。

關鍵詞:股權激勵;設計;考慮因素;應用

股權激勵,一個資本市場或初創企業離不開的工具。因接觸pre-IPO項目較多;自2016年12月起自初創企業角度設計與思考歸納總結形成剛要性筆記初稿,后接受友人批評,重新從上市公司角度梳理補遺,經2018年間二次修訂,形成本文,是為記。

10多年來一直在資本市場工作,從乙方到甲方,從上市公司到實控人,從外企到國企再到民企。工作中時常碰到股權激勵的應用,如何更好地運用好這個工具,才能對企業、對股東和對被激勵對象起到預期的作用,的確是一個很有趣的課題。

2018年夏天,接受朋友們的批評,重新從上市公司角度再次梳理補遺,形成本文,是為記。

2018年8月,為準備應邀9月混沌大學講座,再次補充本文,是為記。

一、 設立股權激勵的目的與意義

國際上,股權激勵制度于20世紀50年代以員工持股計劃的方式首現于美國,已發展為美國公司的常見報酬方式。國內資本市場,股權激勵的法規包括2005年證監會發布的《上市公司股權激勵管理辦法(試行)》、2006年國資委發布的《國有控股上市公司(境內)實施股權激勵試行辦法》和2016年證監會修訂的《上市公司股權激勵管理辦法》。

按照2016年版《上市公司股權激勵管理辦法》的定義,股權激勵是指上市公司以本公司股票為標的,對其董事、監事、高級管理人員及其他員工進行的長期性激勵。從定義來看,股權激勵是通過給予核心員工獲得公司股票的權利,使他們以企業股東的身份去分享收益、承擔風險,將其利益與企業、股東綁定一起,從而更加努力地為公司的長期發展服務。股權激勵對于改善公司治理結構、提升管理效率、增強公司凝聚力和市場競爭力等方面起到積極的作用。

股權激勵應定位為企業發展的頂層制度去設計,而不單指薪酬制度。成功的股權激勵,需實現企業、股東與被激勵對象三方均受益;說易行難,現實中很多失敗的例子往往是三方均無受益,公司業績上不去,股價持續低迷,管理層也享受不了激勵效果。

二、 設計股權激勵方案,原則性考慮因素

(一)企業特點的考慮

包括行業競爭性、員工流動比率、發展階段等。員工流動性高的,可以將股權激勵限售期拉長,用長效機制留住員工;企業不同的發展階段,股權激勵的側重點應有所不同。初創企業估值低,現金流緊張,可加大股權授予比例;成長期企業,C輪以后擬上市企業,需要平衡股權激勵的會計處理方式,為上市準備;企業的估值也是激勵制度設計的重要因素;成熟的已上市企業,更側重長期激勵機制;并購前實施股權激勵,有利于綁定核心員工并完成業績對賭。

(二)公司治理的考慮

在平衡股東利益前提下,更規范運作企業,對接資本市場;2016年版《上市公司股權激勵管理辦法》更強調信息披露,方案強制要求律師及財務顧問發表意見,也是從公司治理的角度做出規定,保障中小股東的利益。

(三)企業文化的考慮

員工利益與企業利益結合,激進與穩健結合,短期利益與長期利益結合;股權激勵應該有的放矢,企業應清楚股權激勵目的,是為了短期提高業績、降低融資壓力、回報老員工還是吸引并留住人才,相應采取不同的方式設計激勵計劃。

(四)利益分配的考慮

股權激勵,利益分配上是股東將部分企業股權授予給員工,雙方從股價上升或企業實現更多利潤中共贏。設計機制上需要激勵與約束并重,在企業業績提高的基礎上,平衡激勵成本與提升公司股價。

(五)企業融資的考慮

股權激勵也是企業股權融資的來源之一,授予價格是平衡股東與核心員工利益的關鍵因子。2016年版《上市公司股權激勵管理辦法》對限制性股票授予價和期權行權價作了不低于交易均價的原則性規定,允許使用其他定價方法,但需要做出適當的信息披露。企業的股權架構也是設計激勵計劃必須考慮的因素。創始股東的股權架構是否設計好,會影響股權激勵的股票來源。一般而言,創始股東會拿10%~30%股權出來進行激勵。這時要考慮企業以后股權融資的需要,提前設計好稀釋后的公司治理模式及控制權。

三、 股權激勵工具的選擇

常見的股權激勵根據股票來源主要包括虛擬股、實股、期權及獎勵基金,在此基礎上,具體工具包括:股票期權、限制性股票、股票增值權、虛擬股票、業績股票、延期支付、儲蓄—股票參與計劃,其他組合方式共8種。具體工具的選擇,主要取決于企業性質,激勵目的,公司發展階段與發展前景,初始股東的意愿,激勵成本等。

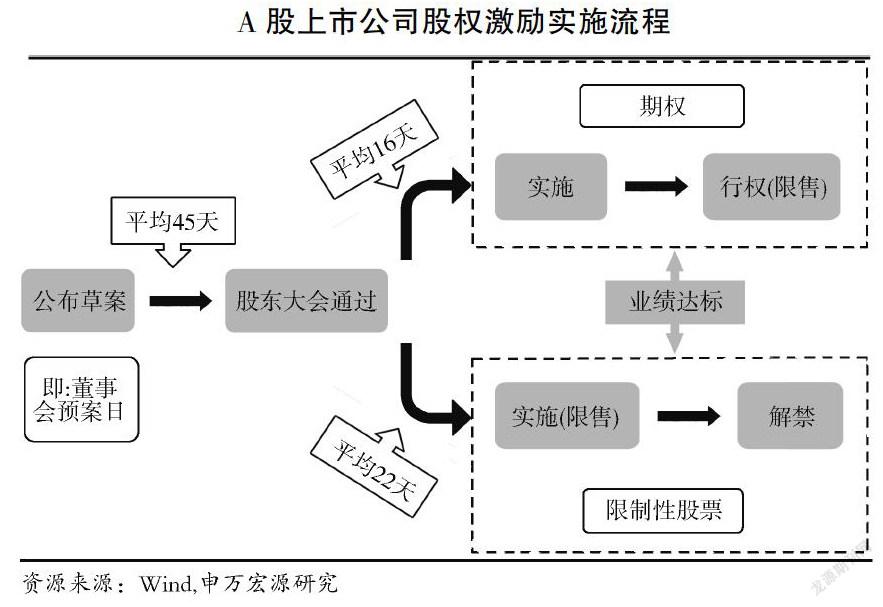

對于已上市的企業,常用股權激勵工具主要包括限制性股票與股票期權,股票增值權也有小部分。根據萬得統計,A股上市公司截至2018年6月12日已實施1614例股權激勵計劃中,其中限制性股票1,091例(占比67.60%),期權504例(占比31.23%),股票增值權19例。

股票期權是指激勵對象可以在規定的時期內以事先確定的價格購買一定數量的本公司流通股票,也可以放棄這種權利。

限制性股票指公司按照預先確定的條件授予激勵對象一定數量的本公司股票,激勵對象只有在工作年限或業績目標符合股權激勵條件的,才可出售限制性股票并從中獲益。在我國被激勵對象通常需要以事先約定的低廉價格買入授予的股票,買入的業績股票的流通變現通常有時間和數量限制。

股票增值權指公司賦予的,激勵對象在未來約定的時間和約定的條件下,獲得一定數量的股票價格上升帶來的收益的權利。

根據Wind的統計,A股上市公司實行的股權激勵方案中,限制性股票和期權行權的股票絕大多數來源于定向激勵對象發行的上市公司股票,也有較少數來源于大股東持有上市公司股票。

根據2016年版《上市公司股權激勵管理辦法》,股東大會前還需要公示不少于10天。此外,獨立董事和監事會需要發表意見,并聘請律師出具法律意見書。

相較于上市公司,非上市公司的股權激勵在機制上更靈活,但也更多的不確定性。主要問題包括以下幾個方面。

1. 授予股權只能來源于現有股東,激勵機制更體現管理層與股東間的博弈。

2. 非上市公司的治理水平與透明度較低,公司管治嚴重傾斜于大股東或核心管理層,財務數據不透明不真實也導致激勵考核指標難以真正體現激勵目的與結果。

3. 為達到上市業績要求以及減輕初創期現金流壓力,核心員工現金報酬一般較低,主要靠股權激勵,需要平衡核心員工的工作積極性與公司業績符合要求。創業及上市過程中的不確定性較大,如何確保核心員工在較低現金收入的情況入持續積極投入,是一項挑戰。

四、 股權激勵方案的要素

一般而言,方案會包括以下要素:

1. 目的和原則;

2. 對象與范圍;

3. 采用的模式,工具;

4. 股權激勵持股的載體與平臺;一般通過個人、信托、有限公司、合伙企業持股。需要注意擬上市公司200人的限制,代持股權的法律風險;

5. 分配原則;

6. 股權激勵的價格;

7. 實施時間與周期;

8. 股票來源;

9. 授予的條件;

10. 調整及退出機制;

筆者認為,對于上市公司而言,激勵方案最關鍵的要素是2、6、9;對非上市公司而言,最關鍵的要素是3、4、9、10。

在設計方案時,我們需要考慮的大原則是激勵與利益綁定相配合。具體考慮因素包括以下幾個。

(一)激勵措施的平衡激勵不足或激勵過度都可能增加委托代理成本。激勵不足無法有效提高管理層經營積極性,而激勵過度則使管理層有可能濫用企業控制權損害企業股東利益謀取私利。在定量時,可使用以下兩種方式。

1. 根據實際控制人愿意被稀釋的比例確定股權激勵總量,然后按照分配系數確定激勵對象的名單與數量。

2. 根據激勵對象工資水平等確定其激勵名單與數量,所有激勵對象數量加總后形成激勵總量。

實踐中,兩種方式的計算結果不同,公司可結合使用,取某一中間值。

按照2016年版《上市公司股權激勵管理辦法》的規定,上市公司全部有效的股權激勵計劃所涉及的標的股票總數累計不得超過公司股本總額的10%。非經股東大會特別決議批準,任何一名激勵對象通過全部有效的股權激勵計劃獲授的本公司股票累計不得超過公司股本總額的1%。

(二)預留部分期權、限制性股票是吸收新員工加盟的很重要的方式

在設置股權激勵方案時預留部分期權、限制性股票,可以用于吸引更多高級管理人員或技術人員加盟,同時避免老員工因為股權的存在而導致報酬遠遠高于同級新員工。

針對初創企業,創始人一定要規劃好股權方案,包括每一輪股權融資的估值與稀釋比例、員工股票池的比例、董事會與股東會投票機制(例如AB股、特別事項與普通事項表決比例、一票否決權)等。以確保因股權融資及設立股權激勵,創始股東對企業的控制權。

(三)制定合理的業績考核標準是股權激勵成功的關鍵

上市公司開展股權激勵的主要目的在于改善公司治理結構,降低代理成本,增強市場競爭力,提高企業價值。因此,行權條件通常與公司的業績增長掛鉤,如當年業績相對于過去某年度的增長,當年的凈資產回報率等。如果行權條件過低,業績標準易于實現,股權激勵計劃就變相成為管理層的“股權福利”;如果行權條件過高,管理層也沒有足夠的動力去實現。因此,制定合理的業績考核標準就成為股權激勵成功的關鍵。

(四)購股資金的來源需要考慮

已披露的上市公司股權激勵計劃中,高管所需資金高達幾百萬到上千萬,單靠管理層的自有資金是遠遠不夠的;2016年版《上市公司股權激勵管理辦法》的規定,上市公司不得為激勵對象依股權激勵計劃獲取有關權益提供貸款以及其他任何形式的財務資助,包括為其貸款提供擔保。因此,激勵對象認購限制性股票或對股票期權行權的資金來源就成為股權激勵中的關鍵問題之一。目前最常見的解決方案包括:激勵對象以股權為質押向大股東或緊密合作的金融機構借款的方式來解決購股資金來源的問題。

(五)股權激勵容易引起舞弊現象

由于行權條件與公司業績掛鉤,因此被激勵對象有強的動力進行財務造假。在股權激勵計劃實施前,管理層可以通過故意隱藏利潤打壓股價來達到降低行權價格的目的;待股權激勵計劃實施后再釋放利潤,促使公司股價上漲從而獲利。一旦公司經營業績不理想,則有可能出現管理層通過會計造假以粉飾財務報表,從而得以高價兌現所得的激勵股票。資本市場這方面的案例非常多,本文就不一一列舉了。

(六)股權激勵成本不容忽視

按照《企業會計準則第11號——股份支付》規定,以權益結算的股價支付(如限制性股票、股票期權等)換取職工提供勞務的(如上市公司高管激勵),應當以授予職工權益工具的公允價值計量。按照權益工具授予日的公允價值,計入相關成本或費用。

因此,股權激勵費用應作為公司對高管支付的“工資薪酬”而列入相關成本費用科目。根據《公開發行證券的公司信息披露解釋性公告第1號——非經常性損益(2008)》規定,以及國內A股通行披露做法,股權激勵費用作為經常性支出列示,影響上市公司歸母扣非損益。而按境外上市的慣例,股權激勵費用一般作為non GAAP adjustment處理,對non GAAP利潤沒有影響。

從上市公司估值的角度考慮,股權激勵費用我更傾向于作為調整項處理,不影響公司實質經營業績更合適。

作者簡介:林斌,香江集團,廣東廣州。

猜你喜歡

現代裝飾(2020年7期)2020-07-27 01:27:42

流行色(2020年1期)2020-04-28 11:16:38

藝術啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

考試周刊(2016年76期)2016-10-09 08:45:44

科技視界(2016年20期)2016-09-29 14:22:00

科技視界(2016年20期)2016-09-29 12:03:12

科技視界(2016年20期)2016-09-29 11:47:01

科技視界(2016年20期)2016-09-29 11:02:20