從科目余額表的角度理解合并報表中內部投資的抵消

2019-09-10 10:06:07孫吉

商訊·公司金融 2019年5期

摘?要:合并報表一直是會計實務中一個非常難以理解且重要的知識點。本文主要通過從科目余額表的角度來分析,幫助大家對于合并報表中難以理解的部分進行細化理解。從合并內容上主要涉及內部投資的抵消。而內部投資的抵消從母公司股權投資與子公司所有者權益的抵銷即資產負債表的抵消和母公司投資收益與子公司利潤分配的抵銷即利潤表的抵消兩個方面展開。

關鍵詞:科目余額表;內部投資;抵消

題目:2019年1月1日,母公司投資80萬給子公司,占股80%。當年子公司收入100萬,成本80萬,不考慮稅費,做合并報表。

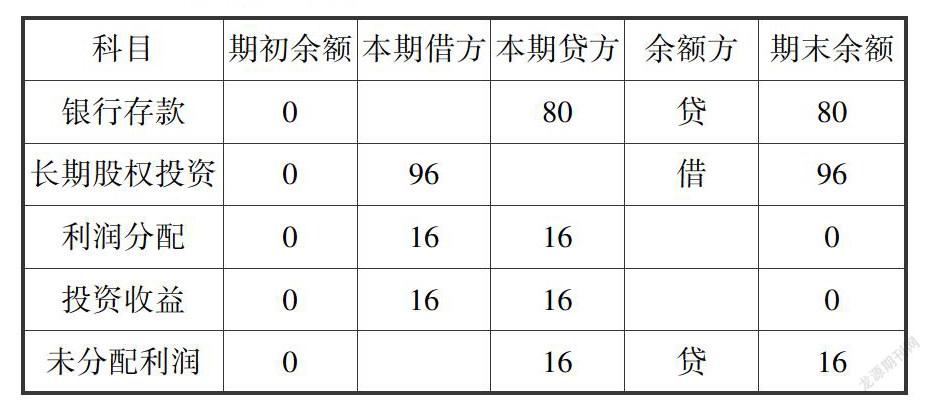

一、 母公司賬務處理

投資:

借:長期股權投資?80萬

貸:銀行存款?80萬

當年收益:

借:長期股權投資?16萬

貸:投資收益?16萬

借:投資收益?16萬

貸:利潤分配?16萬

借:利潤分配?16萬

貸:未分配利潤16萬

科目余額表如下:

二、 子公司賬務處理

投資:

借:銀行存款100萬

貸:實收資本?100萬

當年收益:

借:銀行存款?20萬

成本??80萬

貸:收入?100萬

借:收入?100萬

貸:成本?80萬

利潤分配20萬

借:利潤分配?20萬

貸:未分配利潤 20萬

科目余額表如下:

三、 母公司和子公司合并的科目余額表

四、 合并抵消分錄

在母公司股權投資與子公司所有者權益的抵銷即資產負債表的抵消上,不認子公司的因(實收資本),不認母公司的果(長期股權投資),因為子公司的因大于母公司的果,只認子公司因大于母公司果的部分(少數股東權益)。

投資:

借:長期股權投資?-80萬

貸:實收資本?-100萬

少數股東權益??20萬

借:長期股權投資?-16萬

貸:未分配利潤-20萬

少數股東權益4萬

即(其他教材中出現的形式):

借:實收資本?100萬

未分配利潤 20萬

貸:長期股權投資??96萬

少數股東權益?24 萬

在母公司投資收益與子公司利潤分配的抵銷即利潤表的抵消上,不認子公司的果(利潤分配),不認母公司的因(投資收益),因為子公司的果大于母公司的因,只認子公司果大于母公司因的部分(少數股東損益)。

當年收益:

借:利潤分配??-20萬

少數股東損益 4萬

貸:投資收益-16萬

借:投資收益-16萬

貸:利潤分配??-20萬

少數股東損益4萬

即(其他教材中出現的形式):

借:投資收益?16萬

少數股東損益 4萬(少數股東沒收4元錢,意味著欠少數股東4元錢)

貸:利潤分配???20萬

調整科目余額表如下:

五、 合并的科目余額表再加上調整分錄

六、 站在合并的集團角度上來看

投資:

借:銀行存款 20萬

貸:少數股東權益 20萬

當年收益:

借:銀行存款 20萬

成本 80萬

貸:收入100萬

借:收入100萬

貸:成本 80萬

利潤分配 16萬

少數股東損益?4萬

借:利潤分配 16萬

貸:未分配利潤??16萬

借:少數股東損益?4萬

貸:少數股東權益?4萬

科目余額表如下:

七、 結論

內部投資抵消站在集團角度上看,其實就是投資給子公司的資本金,一部分來自集團,集團不認,一部分來自外部,集團認為是負債,也就是少數股東權益。集團當年收益部分,年底一部分分給集團自身,轉為未分配利潤,一部分應該分給少數股東,形成少數股東損益,結轉為少數股東權益。

作者簡介:孫吉,杭州泛嘉航空服務有限公司,浙江杭州。