我國財(cái)產(chǎn)保險(xiǎn)區(qū)域發(fā)展不平衡問題研究

2019-09-10 17:55:46馬桂花王昱斐廖國威

赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版 2019年5期

馬桂花 王昱斐 廖國威

摘要:基于我國近幾年的省際面板數(shù)據(jù),首先運(yùn)用均值替代法處理缺失值和衡量指標(biāo)數(shù)值,其次通過主成分分析法對我國31個省市自治區(qū)的財(cái)產(chǎn)保險(xiǎn)發(fā)展水平進(jìn)行綜合評價,然后,采用系統(tǒng)聚類根據(jù)綜合評價得分對各個省市自治區(qū)進(jìn)行分類,最后針對研究結(jié)果針對財(cái)產(chǎn)保險(xiǎn)區(qū)域發(fā)展不平衡提出合理建議.研究結(jié)果表明:我國財(cái)產(chǎn)保險(xiǎn)發(fā)展在省域之間存在不均衡現(xiàn)象,并且影響財(cái)產(chǎn)保險(xiǎn)發(fā)展的關(guān)鍵因素是居民的風(fēng)險(xiǎn)防范意識、城鄉(xiāng)居民的人均可支配收入以及當(dāng)?shù)氐慕?jīng)濟(jì)發(fā)展水平等,而居民的消費(fèi)水平、保險(xiǎn)密度等因素對財(cái)產(chǎn)保險(xiǎn)的發(fā)展影響不顯著.

關(guān)鍵詞:財(cái)產(chǎn)保險(xiǎn);主成分分析;省際差異;聚類分析

中圖分類號:F840.3 ?文獻(xiàn)標(biāo)識碼:A ?文章編號:1673-260X(2019)05-0164-05

1 引言

我國的財(cái)產(chǎn)保險(xiǎn)業(yè)務(wù)自1980年恢復(fù)以來,財(cái)產(chǎn)保險(xiǎn)的保費(fèi)收入從1980年的4.6億元增長到2016年的8047億元,36年來平均每年增加223.4億元,財(cái)產(chǎn)保險(xiǎn)的保險(xiǎn)密度從2008年的6103.41元增長到2016年的19889.21元,平均每年增長1531.76元.我國的私人汽車擁有量從2008年的3501.39萬輛增長到2016年的16330.21萬輛,漲幅較大,車輛保險(xiǎn)需求不斷增加.由此可見,近年來我國的財(cái)產(chǎn)保險(xiǎn)業(yè)務(wù)發(fā)展態(tài)勢良好,發(fā)展速度保持在一個較高的水平.同時我國財(cái)產(chǎn)保險(xiǎn)發(fā)展的過程中也存在一些問題,比如我國財(cái)產(chǎn)保險(xiǎn)發(fā)展的整體態(tài)勢良好,但是財(cái)產(chǎn)保險(xiǎn)的省域發(fā)展不均衡現(xiàn)象也較為顯著,因此本文將通過對我國31個省市自治區(qū)財(cái)產(chǎn)保險(xiǎn)發(fā)展不平衡問題進(jìn)行研究,以分析出影響財(cái)產(chǎn)保險(xiǎn)區(qū)域發(fā)展的一些關(guān)鍵因素,進(jìn)而為財(cái)產(chǎn)保險(xiǎn)發(fā)展落后的省域提供有效的建議,促進(jìn)我國財(cái)產(chǎn)保險(xiǎn)的可持續(xù)發(fā)展,使其能夠更大程度地對居民的財(cái)產(chǎn)進(jìn)行風(fēng)險(xiǎn)保障,維持社會穩(wěn)定.

2 文獻(xiàn)綜述

有很多的學(xué)者對我國保險(xiǎn)業(yè)的區(qū)域發(fā)展不平衡問題進(jìn)行了相關(guān)的研究,并且取得了一些研究成果.楊紅蕾等(2018年)基于2007年—2016年河南省18個市的農(nóng)業(yè)保險(xiǎn)相關(guān)指標(biāo)數(shù)據(jù),利用因子分析和聚類分析對河南省各個市之間的農(nóng)業(yè)保險(xiǎn)區(qū)域發(fā)展進(jìn)行了相關(guān)研究,得出河南省農(nóng)業(yè)保險(xiǎn)區(qū)域發(fā)展不平衡問題顯著.鄭秀田等(2017年)基于2007年—2013年我國31個省市自治區(qū)的財(cái)產(chǎn)保險(xiǎn)發(fā)展水平數(shù)據(jù),并運(yùn)用面板數(shù)據(jù)模型進(jìn)行實(shí)證分析,結(jié)果表明我國財(cái)產(chǎn)保險(xiǎn)業(yè)在區(qū)域間存在不均衡現(xiàn)象,并且經(jīng)濟(jì)發(fā)展、產(chǎn)業(yè)結(jié)構(gòu)等因素會顯著影響區(qū)域財(cái)產(chǎn)保險(xiǎn)業(yè)的發(fā)展.咬亮等(2016年)利用面板平滑轉(zhuǎn)換回歸模型對我國30個省份2000—2015年的財(cái)產(chǎn)保險(xiǎn)需求進(jìn)行分析,結(jié)果表明經(jīng)濟(jì)增長和城鎮(zhèn)化水平是造成我國財(cái)產(chǎn)保險(xiǎn)發(fā)展區(qū)域不平衡的重要因素,而利率、通貨膨脹等并不能顯著影響財(cái)產(chǎn)保險(xiǎn)的區(qū)域發(fā)展不平衡.張祖榮等(2016年)基于2007年—2013年我國31個省市自治區(qū)的政策性農(nóng)業(yè)保險(xiǎn)的相關(guān)指標(biāo)數(shù)據(jù),運(yùn)用平均發(fā)展水平、聚類分析等方法,最終得出了各地區(qū)農(nóng)民的風(fēng)險(xiǎn)意識、地方財(cái)政能力等是導(dǎo)致其發(fā)展不平衡的重要原因.初立蘋等(2015年)采用理論分析與實(shí)證分析相結(jié)合的方法,基于1999—2011年我國31個省市自治區(qū)的相關(guān)數(shù)據(jù),對法律環(huán)境和壽險(xiǎn)與非壽險(xiǎn)之間的關(guān)系進(jìn)行了研究,結(jié)果表明法律環(huán)境對區(qū)域保險(xiǎn)發(fā)展有重要影響.吳洪等(2011年)采用shapley值方法對中國各省1998—2008年保險(xiǎn)業(yè)區(qū)域發(fā)展的省際差異進(jìn)行了分析和解釋,結(jié)果表明區(qū)域稟賦是保險(xiǎn)業(yè)區(qū)域發(fā)展不平衡的關(guān)鍵因素,其次是經(jīng)濟(jì)發(fā)達(dá)程度、市場化水平等.

國內(nèi)的學(xué)者大部分對整個保險(xiǎn)業(yè)的區(qū)域發(fā)展不平衡問題進(jìn)行了相關(guān)的研究,但對保險(xiǎn)業(yè)組成成分之一的財(cái)產(chǎn)保險(xiǎn)的區(qū)域發(fā)展不平衡問題研究較少,因此本文將在現(xiàn)有的研究成果上,進(jìn)行補(bǔ)充和深入,對我國31個省市自治區(qū)的財(cái)產(chǎn)保險(xiǎn)區(qū)域發(fā)展不平衡問題進(jìn)行研究,旨在促進(jìn)我國的財(cái)產(chǎn)保險(xiǎn)的均衡、可持續(xù)發(fā)展.

3 財(cái)產(chǎn)保險(xiǎn)發(fā)展的影響因素

衡量財(cái)產(chǎn)保險(xiǎn)發(fā)展水平的影響因素有很多,本文將基于準(zhǔn)確性、全面性以及數(shù)據(jù)的可獲得性,結(jié)合文獻(xiàn)綜述并利用保險(xiǎn)學(xué)的相關(guān)理論知識將財(cái)產(chǎn)保險(xiǎn)發(fā)展的影響因素分為以下11個方面.

3.1 財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入

衡量財(cái)產(chǎn)保險(xiǎn)發(fā)展水平最直接的表現(xiàn)之一是財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入,財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入越高,財(cái)產(chǎn)保險(xiǎn)的發(fā)展越好.

3.2 財(cái)產(chǎn)保險(xiǎn)支出金額

財(cái)產(chǎn)保險(xiǎn)支出金額越高,居民會增加對財(cái)產(chǎn)保險(xiǎn)保障的預(yù)期,增強(qiáng)居民對財(cái)產(chǎn)保險(xiǎn)對財(cái)產(chǎn)進(jìn)行保障的信賴程度,從而增加居民對財(cái)產(chǎn)保險(xiǎn)的需求,使財(cái)產(chǎn)保險(xiǎn)得以進(jìn)一步發(fā)展.

3.3 財(cái)產(chǎn)保險(xiǎn)的保險(xiǎn)密度

財(cái)產(chǎn)保險(xiǎn)的保險(xiǎn)密度等于財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入除以某地區(qū)的總?cè)丝跀?shù),財(cái)產(chǎn)保險(xiǎn)的保險(xiǎn)密度反映了該地區(qū)居民參加財(cái)產(chǎn)保險(xiǎn)的程度和該地區(qū)的財(cái)產(chǎn)保險(xiǎn)業(yè)的發(fā)展水平.

3.4 地區(qū)生產(chǎn)總值

地區(qū)各產(chǎn)業(yè)發(fā)展的總體水平可以用地區(qū)生產(chǎn)總值來衡量,地區(qū)生產(chǎn)總值越高,居民的生活水平也會相對越高,從而對財(cái)產(chǎn)保險(xiǎn)的需求也會相應(yīng)增加.

3.5 全社會固定資產(chǎn)投資

全社會固定資產(chǎn)投資越多,說明該地區(qū)的實(shí)物資產(chǎn)越多,那么購買這些固定資產(chǎn)的企業(yè)或者政府需要承擔(dān)的風(fēng)險(xiǎn)也就越大,對財(cái)產(chǎn)保險(xiǎn)的需求也會越大,進(jìn)而也會在一定水平上促進(jìn)財(cái)產(chǎn)保險(xiǎn)的發(fā)展.

3.6 地方財(cái)政收入

地方財(cái)政收入越多,當(dāng)?shù)氐慕?jīng)濟(jì)增長速度也會越快,經(jīng)濟(jì)發(fā)展前景會看好,經(jīng)濟(jì)發(fā)展會進(jìn)一步促進(jìn)保險(xiǎn)業(yè)的發(fā)展,財(cái)產(chǎn)保險(xiǎn)作為保險(xiǎn)的一個重要險(xiǎn)種,也會得以發(fā)展.

3.7 城鄉(xiāng)居民人均可支配收入

城鄉(xiāng)居民人均可支配收入是衡量一個地區(qū)經(jīng)濟(jì)發(fā)展的重要因素,人均可支配收入越高,居民越有可能去考慮把多余的資金去購買財(cái)產(chǎn)保險(xiǎn).

3.8 消費(fèi)水平

消費(fèi)水平是直接用來衡量一個地區(qū)居民消費(fèi)者將所得收入用于滿足日常生活中各項(xiàng)支出費(fèi)用的總和,當(dāng)消費(fèi)水平越高時,居民會更愿意去消費(fèi),進(jìn)而增加和促進(jìn)經(jīng)濟(jì)發(fā)展的活力,從而間接影響到財(cái)產(chǎn)保險(xiǎn)的發(fā)展.

3.9 儲蓄水平

一個地區(qū)的儲蓄水平越高,說明當(dāng)?shù)氐木用裼懈嗟目芍涫杖耄撬麄兏敢獍沿?cái)富儲存起來,但是他們有購買財(cái)產(chǎn)保險(xiǎn)的能力和潛力.因此儲蓄水平越高,預(yù)期財(cái)產(chǎn)保險(xiǎn)發(fā)展水平越高.

3.10 私人汽車擁有量

近年來,隨著居民生活水平的提高,每家每戶幾乎都會購買車輛,而且每一個購買車輛的居民都會購買車險(xiǎn),并且有研究表明機(jī)動車輛保險(xiǎn)是財(cái)產(chǎn)保險(xiǎn)公司保費(fèi)收入的主要來源之一,因此私人汽車擁有量與財(cái)產(chǎn)保險(xiǎn)的發(fā)展呈正相關(guān)關(guān)系,即私人汽車擁有量越多,財(cái)產(chǎn)保險(xiǎn)公司的保費(fèi)收入也會越高.

3.11 教育經(jīng)費(fèi)支出

教育經(jīng)費(fèi)可以用來衡量一個地區(qū)的教育發(fā)展的總體水平,一般而言,兩者之間呈正相關(guān)關(guān)系,而一個地區(qū)的教育水平跟居民的風(fēng)險(xiǎn)防范意識正相關(guān),即一個地區(qū)的教育越發(fā)達(dá),居民的風(fēng)險(xiǎn)防范意識越強(qiáng),進(jìn)而對財(cái)產(chǎn)保險(xiǎn)的需求也會更為強(qiáng)烈.

4 財(cái)產(chǎn)保險(xiǎn)區(qū)域發(fā)展不平衡的實(shí)證分析

4.1 實(shí)證方法及思路

4.1.1 實(shí)證研究方法

本文選取了主成分分析方法和系統(tǒng)聚類法對我國的財(cái)產(chǎn)保險(xiǎn)區(qū)域發(fā)展不平衡問題進(jìn)行實(shí)證分析.

4.1.2 實(shí)證思路

本文基于上述實(shí)證研究方法及相關(guān)指標(biāo)數(shù)據(jù),行文的具體思路為:首先,運(yùn)用主成分綜合評價模型綜合評價我國各個省市自治區(qū)財(cái)產(chǎn)保險(xiǎn)發(fā)展情況;其次,使用系統(tǒng)聚類方法對31個省市自治區(qū)的綜合評價得分進(jìn)行分類,得到不同類別財(cái)產(chǎn)保險(xiǎn)發(fā)展水平的區(qū)域;最后,通過分析不同類別財(cái)產(chǎn)保險(xiǎn)發(fā)展水平地區(qū)的異質(zhì)性,得出影響財(cái)產(chǎn)保險(xiǎn)發(fā)展的主要影響因素并針對所得結(jié)果為我國財(cái)產(chǎn)保險(xiǎn)的均衡發(fā)展提出合理建議.

4.2 數(shù)據(jù)來源及處理

大部分的指標(biāo)是基于2008-2016年的數(shù)據(jù),但是儲蓄水平、城鄉(xiāng)居民人均可支配收入是基于2008-2014年的數(shù)據(jù),教育經(jīng)費(fèi)基于2008-2015年的數(shù)據(jù),本文考慮到相關(guān)指標(biāo)有一些年份的缺失值,所以使用均值替代法處理缺失值,并且均值還代表每個省市自治區(qū)中面板數(shù)據(jù)中相關(guān)指標(biāo)的代表值,以面板數(shù)據(jù)中每個指標(biāo)的均值來進(jìn)行主成分分析,使所得結(jié)果和分析更具有合理性.其中財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入、財(cái)產(chǎn)保險(xiǎn)支出金額相關(guān)數(shù)據(jù)來源于中國宏觀經(jīng)濟(jì)信息網(wǎng)、保險(xiǎn)密度相關(guān)數(shù)據(jù)來源于中國保監(jiān)會,全社會固定資產(chǎn)投資、地區(qū)生產(chǎn)總值、教育經(jīng)費(fèi)、儲蓄水平、私人汽車擁有量、城鄉(xiāng)居民人均可支配收入、居民消費(fèi)水平、地方財(cái)政收入的數(shù)據(jù)來自中國統(tǒng)計(jì)年鑒.

4.3 實(shí)證結(jié)果及分析

4.3.1 主成分分析結(jié)果

4.3.1.1 總方差解釋

首先利用SPSS軟件對原始數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理,并提取了主成分,所提取的貢獻(xiàn)率和累計(jì)貢獻(xiàn)率如表1所示,可見前兩個主成分的累計(jì)貢獻(xiàn)率已經(jīng)達(dá)到了95.315%,故提取前兩個主成分進(jìn)行后續(xù)分析即可.

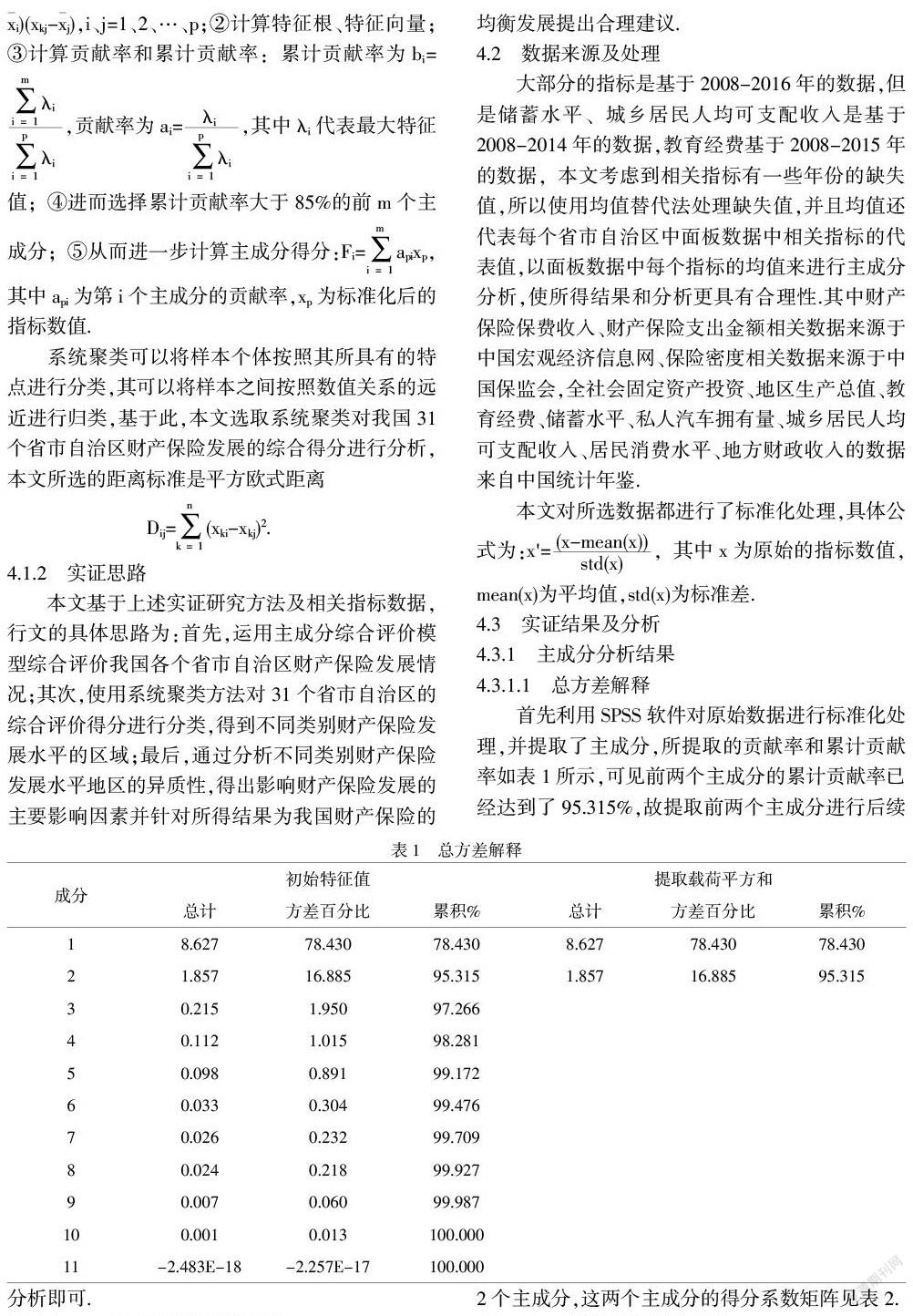

4.3.1.2 主成分的得分系數(shù)矩陣

借助SPSS軟件對標(biāo)準(zhǔn)化后的指標(biāo)數(shù)據(jù)提取了2個主成分,這兩個主成分的得分系數(shù)矩陣見表2.

4.3.1.3 主成分綜合評價函數(shù)

將標(biāo)準(zhǔn)化后的指標(biāo)數(shù)據(jù)分別對應(yīng)的乘以主成分得分系數(shù)矩陣即可分別得到主成分F1和F2,進(jìn)而可以得到主成分綜合評價函數(shù)為:

F=(78.430F1+16.885F2)/(78.430+16.885)

4.3.1.4 區(qū)域財(cái)產(chǎn)保險(xiǎn)發(fā)展水平綜合評價

利用主成分綜合評價得分函數(shù)對我國31個省市自治區(qū)的財(cái)產(chǎn)保險(xiǎn)發(fā)展水平進(jìn)行綜合評價,各省市自治區(qū)的得分和排名情況見表3.

4.3.2 系統(tǒng)聚類結(jié)果

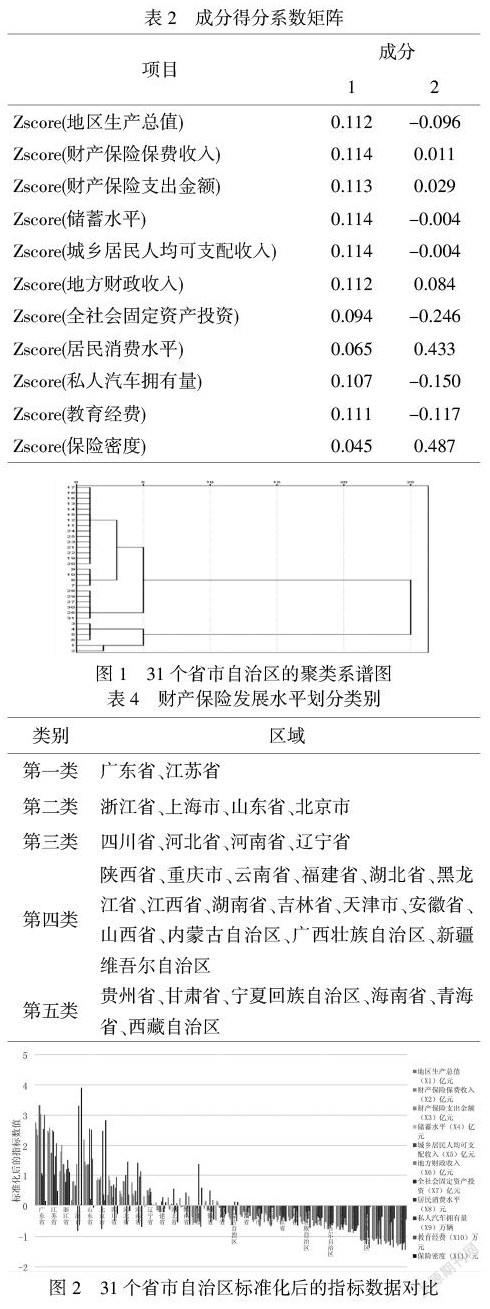

聚類系譜圖的縱軸為各省市自治區(qū)的具體排名,這里的具體排名對應(yīng)的就是每個省市自治區(qū).

按照財(cái)產(chǎn)保險(xiǎn)的發(fā)展水平,通過對聚類系譜圖(如圖1)的分析以及綜合考慮,本文將31個省市自治區(qū)分為五類,具體劃分結(jié)果見表4.

結(jié)合各省市自治區(qū)財(cái)產(chǎn)保險(xiǎn)發(fā)展的實(shí)際情況以及聚類分析所得結(jié)果,可以將我國31個省市自治區(qū)劃分為五類,第一類是財(cái)產(chǎn)保險(xiǎn)發(fā)達(dá)地區(qū),包括廣東省、江蘇省;第二類是財(cái)產(chǎn)保險(xiǎn)較發(fā)達(dá)地區(qū),包括浙江省、上海市、山東省、北京市;第三類是財(cái)產(chǎn)保險(xiǎn)發(fā)展一般的地區(qū),包括四川省、河北省、河南省、遼寧省;第四類是財(cái)產(chǎn)保險(xiǎn)較不發(fā)達(dá)地區(qū),包括陜西省、重慶市、云南省、福建省、湖北省、黑龍江省、江西省、湖南省、吉林省、天津市、安徽省、山西省、內(nèi)蒙古自治區(qū)、廣西壯族自治區(qū)、新疆維吾爾自治區(qū);第五類是財(cái)產(chǎn)保險(xiǎn)欠發(fā)達(dá)地區(qū),包括貴州省、甘肅省、寧夏回族自治區(qū)、海南省、青海省、西藏自治區(qū).并且第一類和第二類之間差別較小,第三類、第四類和第五類之間差別較小,但是第一、二類和第三、四、五類之間差別較大.

4.3.3 結(jié)果分析

通過上述實(shí)證分析所得的結(jié)果,可以看出不同類別的省份之間的相關(guān)指標(biāo)的異質(zhì)性.由圖2可以看出前兩類省市只有上海,全社會固定資產(chǎn)投資、私人汽車擁有量以及山東省的保險(xiǎn)密度小于0,其他省市所有標(biāo)準(zhǔn)化后的指標(biāo)都大于0;第三類中四川省、河北省、河南省的居民消費(fèi)水平和保險(xiǎn)密度都處于負(fù)的水平,遼寧省的財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入處于負(fù)的水平;第四類、第五類幾乎所有指標(biāo)都處于一個負(fù)的水平.整體上來看,我國的財(cái)產(chǎn)保險(xiǎn)存在嚴(yán)重的區(qū)域發(fā)展不平衡現(xiàn)象,觀察和對比每一類省市自治區(qū)關(guān)于財(cái)產(chǎn)保險(xiǎn)發(fā)展水平的指標(biāo)數(shù)據(jù),可以看出,全社會固定資產(chǎn)投資、居民消費(fèi)水平、保險(xiǎn)密度、地區(qū)生產(chǎn)總值、對財(cái)產(chǎn)保險(xiǎn)發(fā)展的影響較小,而財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入、支出金額、私人汽車擁有量、儲蓄水平、城鄉(xiāng)居民人均可支配收入、地方財(cái)政收入、教育經(jīng)費(fèi)對財(cái)產(chǎn)保險(xiǎn)發(fā)展影響較大.

5 研究結(jié)論與對策建議

由以上分析可以得出如下結(jié)論:影響財(cái)產(chǎn)保險(xiǎn)發(fā)展的關(guān)鍵因素是居民的風(fēng)險(xiǎn)防范意識、城鄉(xiāng)居民的人均可支配收入以及當(dāng)?shù)氐慕?jīng)濟(jì)發(fā)展水平等,而居民的消費(fèi)水平、保險(xiǎn)密度等因素對財(cái)產(chǎn)保險(xiǎn)的發(fā)展影響不顯著.根據(jù)研究結(jié)論,本文將提出以下建議以調(diào)節(jié)我國財(cái)產(chǎn)保險(xiǎn)區(qū)域發(fā)展的不平衡問題,促進(jìn)我國財(cái)產(chǎn)保險(xiǎn)業(yè)的可持續(xù)發(fā)展.

(1)當(dāng)?shù)卣畱?yīng)該加大教育經(jīng)費(fèi)的投入.由研究結(jié)論可知,居民的風(fēng)險(xiǎn)防范意識對財(cái)產(chǎn)保險(xiǎn)的發(fā)展起著重要的作用,因此財(cái)產(chǎn)保險(xiǎn)恰發(fā)達(dá)地區(qū)應(yīng)當(dāng)加大教育經(jīng)費(fèi)的投入,提高更多人的保險(xiǎn)意識和了解購買保險(xiǎn)的重要性.(2)保險(xiǎn)公司應(yīng)加大宣傳力度.即保險(xiǎn)公司應(yīng)通過加大對財(cái)產(chǎn)保險(xiǎn)的宣傳力度,從而樹立良好的形象,進(jìn)而一方面可以促進(jìn)居民對財(cái)產(chǎn)保險(xiǎn)的了解、提高居民的保險(xiǎn)意識,另一方面也可以擺脫居民對保險(xiǎn)公司以往不好的印象.(3)提高當(dāng)?shù)氐慕?jīng)濟(jì)發(fā)展水平.當(dāng)?shù)卣扇?yīng)當(dāng)有效措施促進(jìn)當(dāng)?shù)氐慕?jīng)濟(jì)發(fā)展,提高居民的人均可支配收入,從而進(jìn)一步促進(jìn)財(cái)產(chǎn)保險(xiǎn)的發(fā)展.(4)保險(xiǎn)公司應(yīng)該針對財(cái)產(chǎn)保險(xiǎn)需求的區(qū)域差異在不同的空間采取不同的措施.由于我國地域遼闊,因此不同地域的居民往往有著不同的生活習(xí)慣、文化背景等,不同的地區(qū)對財(cái)產(chǎn)保險(xiǎn)需求的種類往往也就有著較大的差別,因此保險(xiǎn)公司應(yīng)該對每個地域進(jìn)行深度的調(diào)研,針對調(diào)研結(jié)果對每個地區(qū)指定個性化的保險(xiǎn)產(chǎn)品,并采用有針對性的營銷渠道,使不同地區(qū)的財(cái)產(chǎn)保險(xiǎn)需求得以滿足.

參考文獻(xiàn):

〔1〕楊紅蕾,張祖榮.基于因子分析和聚類分析的河南省農(nóng)業(yè)保險(xiǎn)區(qū)域發(fā)展不平衡研究[J].金融理論與實(shí)踐,2018(10):93-97.

〔2〕鄭秀田,陳侃.財(cái)產(chǎn)保險(xiǎn)業(yè)區(qū)域不均衡發(fā)展的影響因素分析和政策含義——來自我國省際面板數(shù)據(jù)的經(jīng)驗(yàn)證據(jù)[J].區(qū)域金融研究,2017(07):34-38.

〔3〕黃健元,饒丹.社會主要矛盾視角下基本養(yǎng)老保險(xiǎn)的平衡充分發(fā)展[J].理論視野,2018(10):43-50.

〔4〕唐金成,周園翔,王露浠.精準(zhǔn)扶貧視角的農(nóng)村社會養(yǎng)老保險(xiǎn)發(fā)展研究[J].農(nóng)村金融研究,2017(07):62-67.

〔5〕魏巧琴.中國出口信用保險(xiǎn)政策效應(yīng)及其地區(qū)差異性研究[J].保險(xiǎn)研究,2017(03):16-25.

〔6〕咬亮,程凱.經(jīng)濟(jì)增長、城鎮(zhèn)化與財(cái)險(xiǎn)需求的非線性關(guān)系研究——基于面板平滑轉(zhuǎn)換回歸模型PSTR的檢驗(yàn)[J].保險(xiǎn)研究,2016(10):48-62.

〔7〕張祖榮,馬嵐.我國省域政策性農(nóng)業(yè)保險(xiǎn)發(fā)展不平衡的實(shí)證分析[J].財(cái)經(jīng)科學(xué),2016(07):20-30.

〔8〕初立蘋,劉兵勇.法律環(huán)境差異與區(qū)域保險(xiǎn)不平衡——基于我國不同經(jīng)濟(jì)發(fā)展水平的研究[J].財(cái)經(jīng)論叢,2015(02):50-57.

〔9〕吳洪,趙桂芹.保險(xiǎn)業(yè)區(qū)域發(fā)展差異的演變及解釋——基于shapley值的分解方法[J].保險(xiǎn)研究,2011(10):14-21.

〔10〕蘇恒軒.中國壽險(xiǎn)業(yè)區(qū)域劃分研究[J].武漢大學(xué)學(xué)報(bào)(哲學(xué)社會科學(xué)版),2010,63(06):892-897.

〔11〕蔣才芳.基于灰色關(guān)聯(lián)分析的區(qū)域保險(xiǎn)差異影響因素分析[J].財(cái)經(jīng)理論與實(shí)踐,2010,31(04):22-26.

〔12〕孫祁祥,朱俊生.我國保險(xiǎn)業(yè)發(fā)展評價指標(biāo)探析[J].保險(xiǎn)研究,2008(02):18-23.