中國開展大蒜期貨市場的必要性和可行性研究

2019-09-10 07:22:44郭向向劉旺郭銳

糧食科技與經濟 2019年4期

郭向向 劉旺 郭銳

[摘要]本文利用2006-2016年中國大蒜市場相關數據,選取因子分析模型,分析了大蒜期貨上市的可行性和必要性。研究表明,我國大蒜具有價格波動大、容易運輸和儲藏以及現貨產量大等特點,此外我國農產品+期貨的運行模式正處于完善階段,有利于助推大蒜期貨上市。將大蒜與其他農產品進行因子分析模型對比發現,大蒜綜合因子得分排名第3,說明大蒜相對于其他農產品而言更具有上市的可行性。

[關鍵詞]大蒜;期貨市場;因子分析

中圖分類號:F323.7

文獻標識碼:A

DOI:10.16465/j.gste.cn431252ts.20190440

近年來,中央和社會重點關注農產品價格問題,為了維護買賣雙方利益及穩定農產品價格,我國政府提出要“保持農產品價格合理水平,增加農民收入”。然而以大蒜為代表的許多農產品價格大幅度波動,“姜軍”“蒜你狠”“豆你玩”等網絡用語快速躥紅網絡。據相關資料統計,大蒜價格最高為12.24元/千克,最低為0.4元/千克。在大蒜市場中,顯著的蛛網模型導致蒜價呈現周期性變化,導致蒜農以及大蒜收購商都遭到慘重的損失。規避風險是衍生品市場特有的功能,將大蒜與期貨結合能夠減少由于蒜價波動帶來的損失。大蒜進人期貨市場,不僅可以穩定價格,保障農民的收入,還可以推進大蒜在國內市場的發展,對其他農產品進人期貨市場發展具有借鑒意義,研究大蒜進人期貨市場必要性和可行性具有重要現實意義。

關于大蒜期貨的研究,國內外相關文獻較少,主要分為3類:現貨市場、期貨市場以及現貨市場和期貨市場的關系研究。在現貨市場研究中,張利庠等”運用H-P方法,選取了2002-2009年的數據進行分析,結果表明,在大蒜市場中蛛網現象非常顯著,該現象帶來的周期性是導致大蒜價格劇烈波動的根本原因。姚升等通過ARCH模型研究大蒜波動的特性一聚集性和非對稱性,同時得出當蒜價呈下降趨勢時,蒜價的波動率大于大蒜價格上升時的波動率。在期貨市場研究中,以Black為代表的國外學者一致認為農產品進人期貨市場應該具備可標準化、易儲藏、價格劇烈波動以及龐大的現貨規模等條件。凱恩斯是首位深人研究期貨市場價格的學者,他認為期貨價格形成的基礎是現貨的價格。周芳在研究棉花套期保值的效率時,提出套期保值率較低。胡秋靈等14-51對不同的農產品包括棉花、玉米展開研究時與周芳3得出了相同的結論,套期保值的效率不高。在現貨市場和期貨市場關系研究中,國外學者Zapata采取了互諧關系檢驗法,結果表明,期貨現貨價格與利率變動的方向是一致的。

國內外對于大蒜進人期貨市場的研究較缺乏且不夠深人,本文通過因子分析法分析大蒜上市可行性及必要性。

1研究方法和模型構建

1.1研究方法

因子分析法的目的在于簡化數據結構,起到降維作用,將多個因素用少數因素即可表達大部分信息。數學模型如下:

式中:Y;(Y,~Y。)為經過標準化處理后的可

觀測的隨機變量,i(1~p)=1,2,.p;F;(F~F)為不可觀測的隨即向量,

與F;不相關,j(1~m)=1,2..*m;a;為第i個變量在第j個因子的載荷;ε;為Y;的特殊因子。a;反映了第i個變量在第j個因子上的重要性,a;越大即說明公共因子F;和原變量越強,F稱為Y的主因子,也稱公共因子。

在提取主因子之后,需要采用適當的方法對因子進行載荷矩陣旋轉,對其旋轉后會得到更加清晰明確的因子變量的具體含義。通過對因子的載荷旋轉可以簡化因子結構,使公共因子的貢獻呈現分散的趨勢。因子得分是因子分析法的最終體現,其可理解為各變量值的加權總和,權數的大小表示了變量對因子的重要程度,最終綜合得分:

式中:β;為各因子的方差貢獻率與總貢獻率的比值。

1.2模型構建

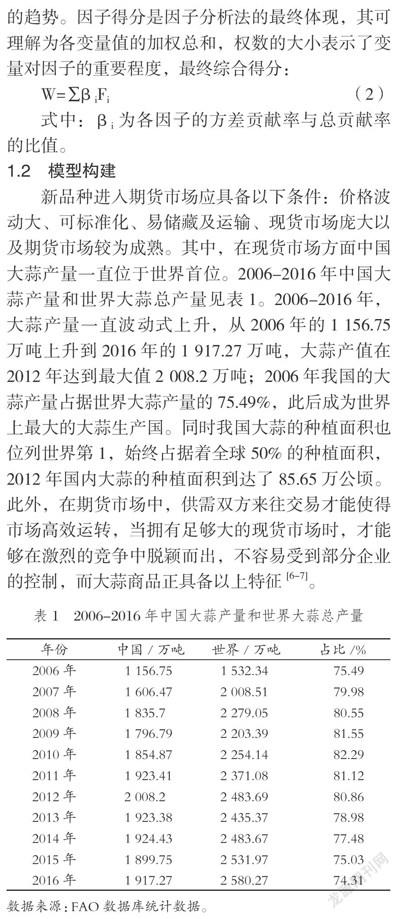

新品種進人期貨市場應具備以下條件:價格波動大、可標準化、易儲藏及運輸、現貨市場龐大以及期貨市場較為成熟。其中,在現貨市場方面中國大蒜產量一直位于世界首位。2006-2016年中國大蒜產量和世界大蒜總產量見表1。2006-2016年,大蒜產量一直波動式上升,從2006年的1156.75萬噸上升到2016年的1917.27萬噸,大蒜產值在2012年達到最大值2008.2萬噸;2006年我國的大蒜產量占據世界大蒜產量的75.49%,此后成為世界上最大的大蒜生產國。同時我國大蒜的種植面積也位列世界第1,始終占據著全球50%的種植面積,2012年國內大蒜的種植面積到達了85.65萬公頃。此外,在期貨市場中,供需雙方來往交易才能使得市場高效運轉,當擁有足夠大的現貨市場時,才能夠在激烈的競爭中脫穎而出,不容易受到部分企業的控制,而大蒜商品正具備以上特征。

本文具體變量如下:

(1)農產品價格波動性。當參與主體的利益對價格變動非常敏感時,進人期貨市場進行套期保值可以有效地控制風險、減少損失。本文選用農產品價格波動的標準差及生產者價格指數代表該指標。

(2)大蒜現貨的供需水平。現貨龐大不僅是農產品可以變成期貨商品的重要因素,也是其進入期貨市場發展的基礎。本文選用農產品產值及農產品居民消費價格指數兩個指標分別衡量現貨市場的供需水平。

(3)農產品標準化程度。在期貨合約中要求商品必須是標準化的,本文選取農產品生產單位機械化費用作為衡量農產品標準化程度。

(4)金融屬性。農產品的金融屬性是指農產品與金融結合,打破原有的金融體系,形成更加復雜的復合金融體系,致使金融市場會影響農產品市場的運行,尤其是沖擊農產品原油價格,本文采用M2期末余額衡量該指標。

(5)儲藏運輸性。農產品具有易運輸和易儲藏的特點,有利于期貨合約到達交割期時能夠順利交割,本文選取農產品物流總值作為衡量農產品儲藏運輸性。

本文通過因子分析法分析7個可行性指標,并將其與其他的10種農產品進行比較,分別包括已上市交易的小麥、大豆、玉米、棉花、早秈稻、雞蛋,以及未上市交易的活豬、活牛、水產品、活羊,進而對大蒜進人期貨市場是否具有可行性開展綜合評價。本文選取的樣本空間為2006-2016年,其中農產品的價格及生產者價格指數數據來源于歷年《中國農產品價格調查年鑒》及商務部網站,農產品居民消費價格指數來源于國家統計局網站,農產品產值數據來源于國家統計局網站和歷年《中國農業年鑒》,M2期末余額來源于國家統計局網站,農產品生產單位機械化費用來源于歷年《全國農產品成本收益資料匯編》,農產品物流總值來源于歷年《中國物流年鑒》。

2實證分析

本文在選取已經作為農產品期貨上市交易的小麥、大豆、玉米、棉花、早釉稻、雞蛋外,還采用了4個未上市的農產品用于對比分析,分別是活豬、活牛、水產品、活羊。在國外的期貨市場中未上市的4個品種中有3個農產品已經進人期貨市場,國內的期貨市場仍然缺少這幾個農產品,國內已有學者對這3個農產品進人期貨市場是否具有可行性進行了研究,得出的結論是肯定的。在對比品種中加入了活羊是因為該農產品具有以下幾個特征:(1)價格頻繁波動且波動幅度大。商品的價格波動是成為期貨商品的重要條件。(2)市場需求大。有需求就存在供給,龐大的交易量也是成為期貨商品的重要條件之一。(3)羊肉作為豬肉、牛肉的替代品,使研究更加豐富。

2.1提取因子

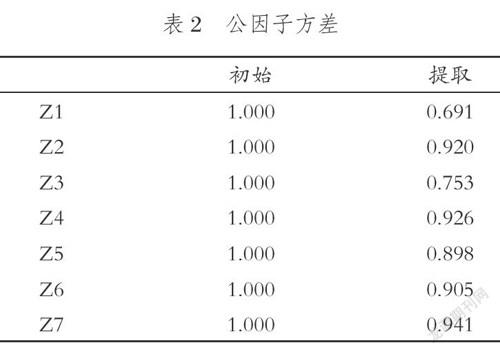

本文使用主成分分析法提取因子,公因子方差見表2。

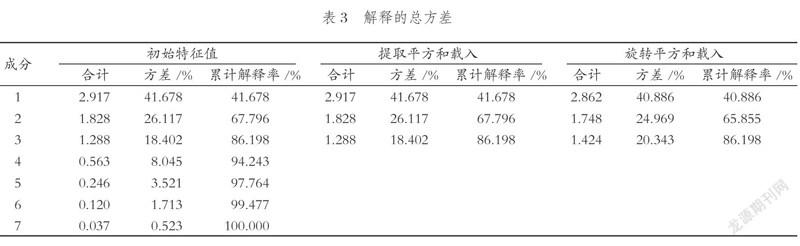

解釋的總方差見表3。公共因子的個數一般根據累計解釋率選擇,選取累計解釋率大于85%時,僅有的特征根個數為因子個數。第1列初始解下原始變量的共同度,都為1,選取主成分分析方法對原始變量提取特征根;第2列是為了保留最多的信息,提取當特征根大于1時的共同度,此時各個原始變量的共同度都比較高。據表3可知,前3個因子的特征值均大于1,且累計解釋率達到86.198%。本文選取的3個因子能反映原始變量大部分信息,并且解釋意義較強。

2.2因子旋轉

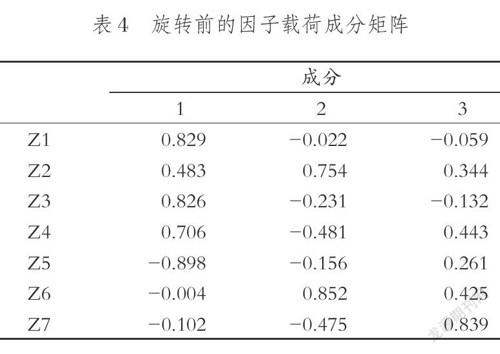

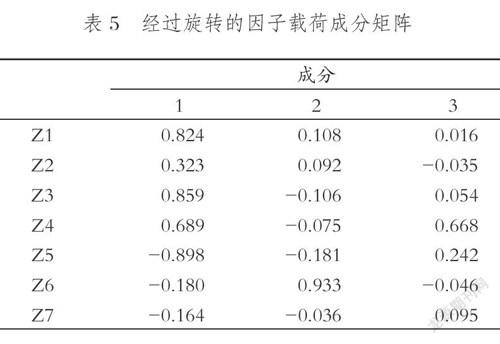

利用主成分旋轉法(具有Kaiser標準化的正交旋轉法)進行因子旋轉。旋轉前的因子載荷成分矩陣見表4(已提取了3個成分),經過旋轉的因子載荷成分矩陣見表5(旋轉在5次迭代后收斂)。據表5可知,第一公共因子主要由Z1、Z2和Z3組成,第二公共因子主要由Z6組成,第三公共因子主要由Z4組成。

2.3因子解釋

據表5可知,Z1、Z3和Z5構成第一公共因子,分別是價格波動的標準差、農產品產量和每單位農產品生產的機械化費用,各自在第一因子上的載荷分別為0.824、0.859、-0.898。其中價格波動的標準差越大,反映農產品價格波動越頻繁,在期貨市場對該品種需求越大;農產品產量代表農產品供給,該品種期貨的現貨基礎龐大;每單位農產品生產的機械化費用代表農產品標準化程度,越易標準化的商品越易進人期貨市場,反映出該商品供給性越強,價格頻繁波動的商品市場需求及市場供給往往會增加。供需因子代表第一公共因子Z6在第二因子上的載荷為0.933,為第二公共因子,即農產品物流總值。農產品物流總值代表儲藏運輸性,越易于運輸的產品越容易進人期貨市場,公共因子F2可以取名為運輸性因子。

Z4構成第三公共因子,即M2期末余額,其在該公共因子,上的載荷是0.668。M2期末余額作為農產品金融屬性的衡量指標,農產品期貨是金融衍生品的一種,金融屬性因子代表第三公共因子。

2.4因子得分

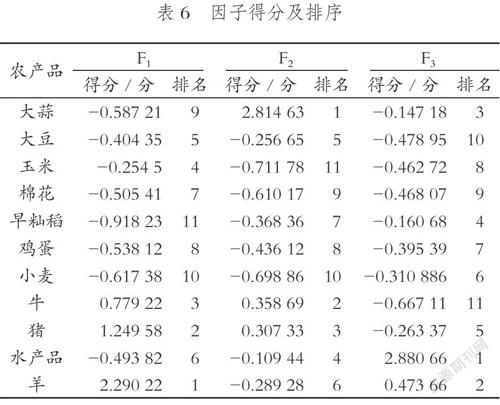

原始變量的線性組合即為公共因子,計算各個因子得分后,將得分進行排序,結果見表6。

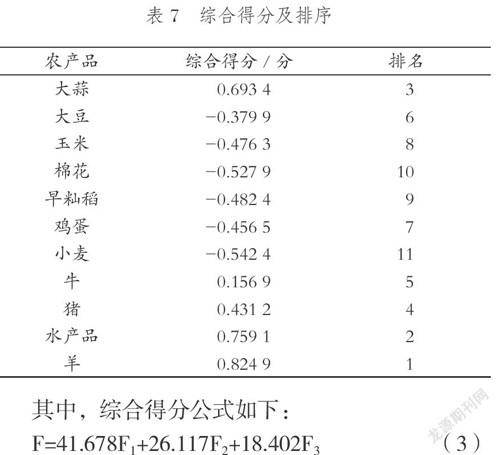

2.5得分及排序

本文主要分析大蒜+期貨是否具有可行性,選取方差貢獻率為權重,求得總因子得分并排序,結果見表7。

其中,綜合得分公式如下:

2.6結果與分析

據表7可知,將大蒜與其他幾個農產品對比分析,我國大蒜期貨上市可行性在11個農產品品種排名第3,其中第一公共因子得分排名第9,第二公共因子位居第1,第三公共因子列居第3。

(1)基于第一公共因子,大蒜排在第9位,豬、牛、羊位于前三。日常生活中豬肉、牛肉、羊肉價格波動幅度較大,豬、牛、羊的人均消費量和加工業的產能較大,大蒜在此方面顯得略有不足,反映出我國的大蒜生產基本上都是蒜農土地種植,不具有規模性,生產效率相較于國外更低。同時我國加工業處發展階段,模式尚為初級,生產結構不合理,我國的基本國情阻礙了大蒜期貨市場交易的步伐。

(2)基于第二公共因子,大蒜排第1位。大蒜運輸主要為高溫運輸和冷鏈運輸,高溫運輸要保證及時通風,冷鏈運輸要求溫度到達0C。在第二二公共因子排名前5中,豬、牛、水產品都需要冷鏈運輸才可以保證其質量。自2014年以來,我國冷鏈運輸以公路冷鏈運輸為代表,總體增長速度加快,但是仍出現供不應求,我國冷鏈物流市場規模不夠,影響了運輸性因子得分。

(3)基于第三公共因子,大蒜位居第3,意味著貨幣供應量在很大程度上影響蒜價,反映出大蒜具有獨特且較強的金融屬性,代表當前我國期貨市場推出新的農產品上市能力較強。從表6可以看出已經上市的產品排名不占優勢。

3結論

本文采用因子分析法,選取了已經進人期貨上市交易的小麥、大豆、玉米等6個農產品,以及沒有進人期貨市場的4個農產品進行對比,如活豬、活牛等,分析大蒜+期貨模式在我國是否具有可行性。有如下結論:

(1)我國衍生品市場起步晚,但發展快,正處于完善階段,符合農產品進人期貨市場的條件。

(2)大蒜現貨市場具有金融屬性強、價格頻繁波動,便于運輸等特征,有助于大蒜進人期貨市場。

(3)將大蒜和期貨農產品及非期貨農產品進行對比分析,結果表明,大蒜綜合排名位居第3,相比于其他的農產品來說更具有進入期貨市場的條件及可行性。

我國大蒜進人期貨市場規避風險具有可操作性及可行性,根據本文研究,提出以下建議:

(1)規模化生產。我國大蒜種植規模化程度較低,阻礙了大蒜期貨上市交易的步伐。要提高大蒜種植規模化水平,促進大蒜+期貨模式更快進人期貨市場。

(2)完善農產品期貨市場。其包括加強期貨結構調整、加強期貨市場秩序整頓、加快立法、改革期貨新品種上市機制。

(3)完善優惠政策體系。詳細制定便于參與者操作的優惠體系,其中政府應該充分發揮自身優勢起到引領作用。此外,政府應該多多宣傳大蒜+期貨模式,讓更多的農戶了解轉移風險的方法,提高經營大蒜參與者的積極性,進一步提高各個參與者對大蒜期貨上市的需求。

參考文獻

[1]張利庠,張喜才,陳妹彤。游資對農產品價格波動有影響嗎——基于大蒜價格波動的案例研究[J]農業技術經濟,2010(12):60-67.

[2]姚升,周應恒。我國大蒜價格波動特征分析[J].價格理論與實踐,2012(10):54-55.

[3]周芳。我國棉花期貨市場套期保值的績效研究[D].長沙:中南大學,2006.

[4]胡秋靈,丁眸。中國農產品期貨套期保值績效實證分析[J].統計與信息論壇,2008(9):70-75.

[5]劉曉雪,黃劍,高揚。白糖期貨市場風險管理效果的實證分析——基于OLS和ECM-GARCH方法的比較研究[J].價格理論與實踐,2009(11):46-47.

[6]李京棟,張吉國,我國農產品期貨市場發展現狀、問題及對策[J].金融教育研究,2015(4):74-80.

[7]沈暉。中國生豬期貨上市可行性研究[D].南京:南京農業大學,2009.

[8]趙路葉。我國水產品期貨市場構建可行性研究[D]上海:上海海洋大學,2011.

[9]王汝芳.大連商品交易所期貨價格發現功能的實證分析[J經濟與管理研究,2009(8):91-94.

[10] DANTHINE J P. Information, futures prices, and stabilizing speculation[J].Journal of Economic Theory,1978(17):79-98.

[11] COX C C. Futures trading and market information[J].The Journalof Political Economy,1976(84):1215- -1237.

[12]何平均,李菁菁。“農產品期貨+供應鏈金融”模式創新研究[J].糧食科技與經濟,2018(11):30-36.

[13]朱一鳴,張樹忠。期貨市場、貨幣供應量對農產品價格波動的影響——基于對小麥、玉米、大豆糧食品種的實證分析[D].糧食科技與經濟,2014(4):21-24.