淺談小額零星應稅業務發票問題及建議

2019-09-10 07:22:44陳秀敏

商訊·公司金融 2019年35期

摘要:自2016年5月1日全面營改增以來,在實務工作中單位外請“授課費”“評審費”等小額零星應稅業務發票代開業務問題一直存在疑問。應稅業務代開發票,涉及增值稅、城建稅、教育稅附加、地方教育費附加和個人所得稅多個稅種,應如何計算應交稅額。就上述問題以相關稅法條例為依據,談談自己的看法和建議。

關鍵詞:小額;零星;發票;應稅業務;問題;建議

在我們日常的實務工作中,雖然業財融合日趨受大家的重視,并促進工作取得更好的業績,但是業務中的涉稅問題也越來越多,要合法合規開展業務,需要財務工作者更多地參與,發揮出更好工作效能。

一、從案例看問題

開題案例:

案例1:某項目組同事咨詢,項目實施需聘請專家進行評審,需支付評審費每人400元,報賬時需提供發票嗎?

案例2:一個朋友咨詢,單位辦公室門鎖壞了,修鎖費用150元,修鎖工是個農民工無法開具發票,單位財務說沒有發票無法入賬。

案例3:某部門小王咨詢,請老師為單位員工培訓授課,授課費稅后800元,報賬時提供什么票據?

就以上三個案例,初析如下:

依據財稅(2016)36號文,《財政部國家稅務總局關于全面推開營業稅改增值稅試點的通知》中“第一條:在中華人民共和國境內(以下稱境內)銷售服務、無形資產或者不動產(以下稱應稅行為)的單位和個人,為增值稅納稅人……”

依據以上稅法條例,從業務性質來判斷,評審費、修鎖費和授課費都屬于增值稅應稅行為。

思考問題:①是否需要提供發票;②是否涉及其他稅種;③已知應付稅后凈額,如何計算應交稅額。

二、解讀稅法分析案例

《企業所得稅稅前扣除憑證管理辦法》(國家稅務總局公告2018年28號)“第九條:企業在境內發生的支出項目屬于增值稅應稅項目(以下簡稱“應稅項目”)的,對方為已辦理稅務登記的增值稅納稅人,其支出以發票(包括按照規定由稅務機關代開的發票)作為稅前扣除憑證;對方為依法無須辦理稅務登記的單位或者從事小額零星經營業務的個人,其支出以稅務機關代開的發票或者收款憑證及內部憑證作為稅前扣除憑證,收款憑證應載明收款單位名稱、個人姓名及身份證號、支出項目、收款金額等相關信息。小額零星經營業務的判斷標準是個人從事應稅項目經營業務的銷售額不超過增值稅相關政策規定的起征點。”

(一)稅前扣除憑證

稅前扣除憑證是企業實際發生的與取得收入相關的合理支出.準予在計算應納稅所得額時扣除的依據。稅前扣除憑證的形式、來源要遵循真實性、合法性和關聯性原則,才可以作為在稅前扣除的證明材料。

(二)依法無須辦理稅務登記的單位

《稅務登記管理辦法》第二條和第九條規定明確國家機關、個人和無固定生產、經營場所的流動性農村小商販無須辦理稅務登記。

(三)增值稅的起征點

《財政部國家稅務總局關于全面推開營業稅改增值稅試點的通知》附件一第五十條:“增值稅起征點幅度如下:

(1)按期納稅的,為月銷售額5000~20000元(含本數)。

(2)按次納稅的,為每日(次)銷售額300~500元(含本數)。

綜上法規條例,三個案例分析如下:

案例1:支付專家評審費400元。

(1)專家:自然人(個人)。

(2)征收方式:按次納稅。

(3)增值稅應稅金額:低于起征點,免征。

(4)涉及其他稅種:免征城建稅、教育費附加及地方教育費附加;低于個人所得稅起征點,免征個人所得稅。

(5)稅前扣除憑證:收款單據及相關證明性資料。

案例2:支付農民工修鎖費用150元。

(1)農民工:無固定生產、經營場所的流動性農村小商販。

(2)征收方式:按次納稅。

(3)增值稅應稅金額:低于起征點,免征。

(4)涉及其他稅種:免征城建稅、教育費附加及地方教育費附加;低于個人所得稅起征點,免征個人所得稅。

(5)稅前扣除憑證:收款單據及相關證明性資料。

案例3:支付老師授課費稅后800元。

(1)授課老師:自然人(個人)。

(2)征收方式:按次納稅。

(3)增值稅應稅金額:高于起征點,應繳納。

(4)涉及其他稅種:應繳納城建稅、教育費附加及地方教育費附加;高于個人所得稅起征點,應繳納。

(5)稅前扣除憑證:發票及相關證明性資料。

(6)計算應交稅額:應付稅后凈額800元,計算稅前金額為827.72元。應交增值稅:827.72÷1.03×3%=24.11元;應交城建稅及附加:24.11×12%=2.89元;應交個人所得稅:(827.72÷1.03-800)×20%=0.72元。

三、小額零星應稅業務實務操作建議

(一)嚴格按稅法法規條例執行,把握稅前扣除憑證原則

稅前扣除憑證在管理中遵循真實性、合法性、關聯性原則。真實性原則的關鍵要素是:①經濟業務真實;②支出已經實際發生。

合法性原則的關鍵要素是:①形式合法;②來源合法。稅前扣除憑證種類多、源頭廣、情形多,但取得時必須合法合規。

關聯性原則的關鍵要素是:①與支出相關聯;②有證明力。稅收政策規定特別強調稅前扣除憑證要有證明力。沒有證明力的稅前扣除憑證不可以在稅前扣除。

在實務工作中,留存佐證性文件資料是證實業務真實性、合法性和關聯性的基礎工作。單位對關鍵的證明性材料,例如合同協議、支出依據、付款憑證等,應按照《會計檔案管理辦法》等法律法規的要求留存,并履行保管責任。單位各項經濟活動的相關資料例如會議紀要、合同、制度、內部文件等需專人負責收集整理和保管。

(二)單位要建立健全和有效實施負責的內控機制

1.建立健全的內部管理制度

俗話說:“沒有規矩,不成方圓。”單位通過建立健全的內部管理制度來規范各項經濟業務活動流程、明確業務環節,規范內部工作人員行為,以保障單位經濟活動合法合規、各項資產安全和使用有效及有效防范舞弊。內部控制機制的建設不僅要包括經濟活動的決策、執行、監督是否實現有效分離及權責是否對等,而且要包括是否建立健全崗位責任制、內部監督等機制。

2.單據控制

單據是各項經濟活動的書面載體,記錄和反映了各項經濟活動的“痕跡”。單據控制是有效防范經濟活動風險的內部管理控制手段之一。梳理自身經濟活動業務流程,依據相關法律和規定來規范和明確各項經濟活動所涉及的表單和票據,同時工作人員要按照規定填制、審核、歸檔和保管單據。

單據來源分為內部和外部,內部表單是指單位用于費用、成本和其他支出的自制原始表單;外部單據是指從與發生經濟活動的其他單位、個人取得的單據,一般情況下外部單據有發票、財政票據、收款單據、分割單等。

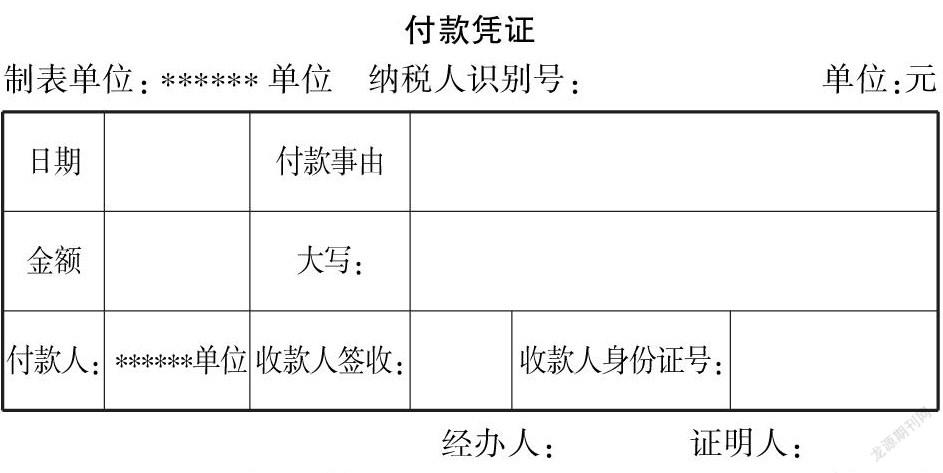

例如,在相關的制度中規范發生小額應稅業務支出無法取得正規發票時,應取得有證明力的外部單據。首先單位可以統一自制單據《小額零星業務付款憑證》。

由經辦人填制單據和證明人簽字證明;最后要付有其他證明性文件。例如,發生授課費就要有授課邀請函、授課老師證件復印件、培訓學員簽到表、課后意見反饋表等相關資料

3.會計系統控制

會計系統控制是保證單位各項經濟業務活動合法合規的控制手段之‘。單位應當按照會計法及相關法規,對發生的各項經濟業務進行記錄、歸集、分類及編報,有效使用會計核算和監督系統分析控制,堵住漏洞,充分發揮會計系統的控制職能。因此,需建立單位健全的會計處理體系,有力防范各項經濟業務活動事前、事中和事后的風險,把握業務流程中風險關鍵點,避免經濟業務漏洞。

參考文獻:

[1]郭英杰.稅前扣除憑證新規對匯算清繳的影響及應對[J].注冊稅務師,2019(03):24-26.

[2]企業所得稅稅前扣除憑證管理辦法[J].交通財會,2018(07):81-84.

[3]姚越.完善企業所得稅稅前扣除憑證管理[N].中國遠洋海運報,2019-03-01(BO1).

[4]王學濤,吳昊.解析《企業所得稅稅前扣除憑證管理辦法》[J]‘注冊稅務師,2018(09)35-36.

[5]王國林.進項稅轉出有學問[J].稅收征納,2019(08):25.

作者簡介:

陳秀敏,海南省圖書館,海南海口。

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24

南方周末(2015-05-07)2015-05-07 04:39:36

浙江人大(2014年4期)2014-03-20 16:20:16

中國火炬(2010年7期)2010-07-25 10:26:07