如何利用數學知識選擇合理的貸款方式

2019-09-10 07:22:44張小春

教育周報·教育論壇 2019年32期

張小春

一、知識鏈接

數學家華羅庚曾說過:“宇宙之大,粒子之微,火箭之速,化工之巧,地球之變,日月之繁,無處不用數學.”這是對生活與數學關系的精彩描述.當今,隨著人們生活水平的提高,大家的消費觀念也發生了轉變,分期付款、貸款購物已深入我們的生活中,不再生疏.分期付款方式在今天的商業活動中應用日趨廣泛,你可以貸款買房貸款買車,貸款創業;助學貸款,旅游貸款,甚至還可以貸款買手機、電視、電腦等小物件.可見,花明天的錢來圓今天的夢,已經是一種相當普遍的生活方式了.那么對于貸款的利息、還貸期限、還款金額等又是如何計算的?

下面我們一起來以住房貸款為例,一起來探討一下。

二、例題賞析

例題:小張2018年購入鎮海區莊市“萬科·藍色東方”一套105㎡的房子,單價2萬/平方米,首付40%;貸款利率為4.9%上浮20%;貸款年限:20年,商業貸款.

請你幫小張參考一下還款方式:等額本息或等額本金每月還款金額.

解:房屋總價:105x2萬=210萬

首付款:210x0.4=84萬 貸款:126萬

等額本息:

利用房貸計算器:每月還款:8940.02元

等額本金:

利用房貸計算器:每月還款本金:5250元,第一年還款11424元,逐年遞減。

從上表中可見等額本金前期還款金額大,需承受前期的還款壓力,但利息少;等額本息每月還款金額均等,前期的還款壓力小,但利息多。小張可以根據自身條件選擇合適的房貸方式。

三、活動探究

1、? 活動內容:(1)幫小張算算貸款年限延長到30年,等額本息和等額本金的房貸如何?

(2)研究一下若要在自己家鄉城鎮購買一套首套房,商業貸款20年,等額 本息和等額本金的房貸如何?

2、? 活動準備:百度房貸計算器,百度房價,貸款利率等前期數據.

3、活動步驟:

(1)同老家地區一組,合理分配任務

(2)利用百度搜索前期數據:房價,貸款基準利率,上浮額度,首套房首付比例.

(3)利用利用房貸計算器計算等額本息和等額本金還款具體情況.

(4)分析兩種房貸方式的利弊.

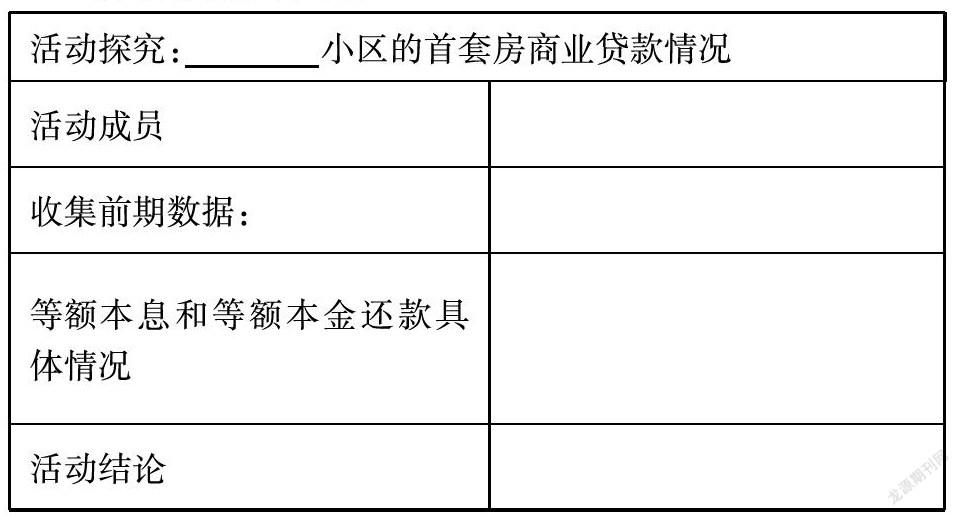

每組成員完成下表:

活動探究:_________小區的首套房商業貸款情況

活動成員

收集前期數據:

等額本息和等額本金還款具體情況

活動結論

四、歸納拓展

購房者就可以根據自身實際情況做出選擇了。如果是年輕人,手頭沒有過多的積蓄,不能承受前期的還款壓力,那么選擇等額本息是比較明智的;如果購房時年齡比較大,手頭積蓄較多,能承受前期的還款壓力,那么選擇等額本金方式是合適的;對于有提前還款打算的購房者不妨選擇等額本金方式,以減少利息支出;而對于有較好的投資理財項目的購房者,因為等額本息還款在前期比等額本金少還一部分金額,可以更多的利用銀行資金,把這部分資金用于收益率更高的投資理財項目,等額本息還款讓手中的可支配資金有了更高的價值。

等額本息還款有更高的成本和更高的時間價值,而等額本金還款則有更大的前期壓力和更低的利息。需要權衡利弊,根據個人的實際情況,選擇適合自己的還款方式。實質上,等額本息還款由于購房者占用銀行本金時間長,自然就要多付些利息;等額本金占用銀行本金時間短,利息也自然少。兩種還款方式本身沒有優劣之分,對于購房借款人來講,只有在需求不同時,才有不同的選擇。不管選擇等額本金還是等額本息,只有適合的才是最好的。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

中等數學(2022年2期)2022-06-05 07:10:50

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:48

中老年保健(2021年2期)2021-08-22 07:31:10

少先隊活動(2021年1期)2021-03-29 05:26:36

快樂語文(2020年30期)2021-01-14 01:05:38

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44

瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10