我國“新零售”實踐回顧與展望

2019-09-10 07:22:44王寶義

中國流通經濟 2019年3期

關鍵詞:新零售

摘要:“新零售”是以消費者體驗為中心的數(shù)據(jù)驅動的泛零售形態(tài),它表面上體現(xiàn)為零售渠道的變革,本質上將沖擊供給端,對供應鏈產生重構影響。經過兩年多的發(fā)展,“新零售”對需求端的賦能改造已取得成效,對供給端乃至全鏈條的變革影響將成為基本趨勢。回顧我國“新零售”的實踐歷程,從國家和區(qū)域視角來看,一方面國家政策法規(guī)的不斷出臺為其發(fā)展提供了多方面條件,產生直接或間接推動作用;另一方面阿里巴巴推行的“新零售之城”戰(zhàn)略和上海、北京等典型城市的示范作用又為其發(fā)展提供了舞臺,使“新零售”在諸多區(qū)域獲得較大程度的發(fā)展。從產業(yè)和企業(yè)視角來看,一方面“新零售”起源于實體零售和網絡零售的自身缺陷,得益于消費升級和新技術發(fā)展驅動,總體上面臨廣闊的發(fā)展前景;另一方面核心企業(yè)依托全域戰(zhàn)略積極探索和布局“新零售”,逐漸形成了阿里蘇寧系和京騰輝系兩個戰(zhàn)略聯(lián)盟,孵化出“盒馬型”新物種等系列創(chuàng)新業(yè)態(tài)。展望“新零售”,供給端變革和全鏈化整合將主導其發(fā)展,行業(yè)內外整合趨勢將進一步增強,業(yè)態(tài)豐富和融合趨勢以及智慧零售特征也將進一步凸顯。

關鍵詞:新零售;供給端;供應鏈;盒馬鮮生;新零售之城

中圖分類號:F724.2文獻標識碼:A文章編號:1007-8266(2019)03-0019-12

一、引言

2016年10月,阿里巴巴集團董事局主席馬云在杭州·云棲大會上提出“新零售”概念,認為純電商時代已經過去,“新零售”時代已經到來,線上線下與物流必須結合在一起才能誕生真正的“新零售”。2017年3月,阿里研究院在《新零售研究報告》中對“新零售”做了明確定義,認為“‘新零售’是以消費者體驗為中心的數(shù)據(jù)驅動的泛零售形態(tài)”,實質是從“貨—場—人”到“人—貨—場”的轉變,體現(xiàn)以消費者為中心滿足需求的本質[ 1 ]。“新零售”反映了消費升級和技術(數(shù)據(jù))驅動結合的需求端和供給端的供需高效融合趨勢,一經提出便引起業(yè)界學界的廣泛探討,實踐中也呈現(xiàn)零售物種大爆發(fā)態(tài)勢。2017年被稱為“新零售元年”,阿里巴巴等零售巨頭采取多元化的方式“跑馬圈地”,展開“新零售”實踐探索之路;2018年核心零售企業(yè)對“新零售”主導權的爭奪戰(zhàn)更是異常激烈,“新零售”行業(yè)快速擴張和迭代,同時其畫像也開始變得明朗,如阿里巴巴培育的盒馬鮮生等“新零售”樣本已初顯成效。部分機構及專家認為,中國“新零售”已逐漸進入下半場,下半場有不同于上半場的明顯特征。招商證券許榮聰?shù)萚 2 ]認為,需求端“新零售”對零售業(yè)態(tài)的賦能改造已取得成效,基于供給端整合供應鏈上游和進行中臺賦能將成為下半場的基本趨勢;上海財經大學教授魏航認為,“新零售”的上半場主要體現(xiàn)為互聯(lián)網引發(fā)的“場”的變化,進而驅動物流、信息流、資金流等變革,下半場則體現(xiàn)為全球化、大規(guī)模及定制為特點的供給變化,便捷、品質、個性及體驗為訴求的需求變化,以及新技術變革;銀泰商業(yè)集團首席執(zhí)行官(CEO)陳曉東認為“新零售”是進階發(fā)展的,不同階段釋放不同紅利,第一階段反映在生產要素的數(shù)字化上,第二階段反映在供應鏈的整合和優(yōu)化上,第三階段反映在數(shù)據(jù)驅動的柔性化定制滿足客戶需求上,目前已跨越第一階段逐漸邁向第二階段。同時,BCG聯(lián)合阿里研究院和百度發(fā)展研究中心聯(lián)合發(fā)布的《中國互聯(lián)網經濟白皮書2.0》,認為中國已開啟互聯(lián)網的新篇章,邁入產業(yè)融合時代,消費互聯(lián)網將帶動產業(yè)互聯(lián)網發(fā)展,實質上也反映出以網絡零售為核心的要素構筑的數(shù)字化“新零售”將驅動產業(yè)融合發(fā)展,“新零售”的下半場對應互聯(lián)網發(fā)展的新時代。

“新零售”表面體現(xiàn)為零售渠道的變革,本質則對供應鏈(產業(yè)鏈、價值鏈)帶來重構影響,其上半場主要對應前者,下半場則對應后者。尤其在中國經濟高質量轉型背景下,輔之新技術變革的加快,“新零售”的實踐發(fā)展以及驅動力還將進一步增強,并從供應鏈單環(huán)節(jié)和全鏈條兩個方面呈現(xiàn)出來。第一,從單環(huán)節(jié)來看,“新零售”將驅動“新制造”。馬云在2018年杭州·云棲大會上闡述了“新制造”的思想,認為“新零售”是線上線下的融合,而“新制造”是制造業(yè)和服務業(yè)的融合,在數(shù)據(jù)處理技術(Data Technology,DT)時代,人工智能、物聯(lián)網等新技術將實現(xiàn)按需定制的泛化,“新制造”將重新定義供應鏈、商業(yè)服務與運營等。“新制造”實質上是“新零售”C2B前景趨勢的實踐呈現(xiàn)。第二,從全鏈條來看,“新零售”將驅動供應鏈變革與重構。國辦發(fā)〔2017〕84號文件部署了供應鏈創(chuàng)新與應用工作,同時著名物流專家丁俊發(fā)先生認為2018年是中國現(xiàn)代供應鏈的元年。供應鏈創(chuàng)新與應用無論是從政策層面還是從實踐驅動方面均迎來“風口”,“新零售”驅動供應鏈變革與重構已呈不可阻擋之勢。在此情況下,對“新零售”上半場實踐進行梳理,并展望下半場趨勢,對于把握“新零售”規(guī)律,更好地指導“新零售”發(fā)展乃至“新制造”和供應鏈變革與重構具有重要意義①[ 3 ]。

考察當前研究,已有部分學者對“新零售”的實踐問題進行了梳理,研究的視角主要集中在對“新零售”的模式、形式、案例等方面,代表性的成果如焦志倫、劉秉鐮[ 4 ]依托實證方式研究了品類差異下的“新零售”實踐形式,為差異化的“新零售”實踐提供指導;周勇[ 5-6 ]總結了多維型、賦能型、智慧型、攀升型、微縮型、嵌入型六種“新零售”實踐模式,并對實踐鋪面代表進行了分析;還有部分學者研究了“新零售”的典型模式或案例,如荊兵、李夢軍[ 7 ]基于阿里巴巴“新零售”實踐,剖析了盒馬鮮生的典型案例,葛海燕、周潔如[ 8 ]基于永輝“超級物種”“彩食鮮”等實踐,剖析了永輝“新零售”的商業(yè)模式創(chuàng)新實踐。同時,部分機構在“新零售”研究的相關報告中也涉及了“新零售”的實踐等問題,如億歐智庫《新零售的概念、模式和案例研究報告》[ 9 ]、宜人智庫《2018年新零售行業(yè)發(fā)展趨勢研究報告》[ 10 ]、創(chuàng)業(yè)邦《2018中國新零售白皮書》[ 11 ]等。本文研究的目的在于在“新零售”由上半場向下半場轉變的背景下,基于宏微觀視角對“新零售”實踐問題進行全面系統(tǒng)梳理,以便更好地指導“新零售”實踐。

二、國家和區(qū)域視角的“新零售”實踐分析

“新零售”的實踐體現(xiàn)在國家、區(qū)域、產業(yè)、企業(yè)四個方面,展現(xiàn)在宏觀、中觀、微觀多個層面。國家和區(qū)域(城市)是支撐“新零售”發(fā)展的重要力量,其中前者的作用主要反映在政策背景和頂層設計方面,為“新零售”的發(fā)展預設政策前提,提供政策導向;后者不但是承載“新零售”實踐發(fā)展的基礎,還是落實國家政策的載體。兩者對“新零售”實踐發(fā)展的作用相輔相成,國家政策和頂層設計的落實依賴區(qū)域(城市),區(qū)域(城市)的政策落實及發(fā)展實踐又導引國家政策導向的調整和改變,共同為“新零售”產業(yè)和企業(yè)的發(fā)展提供環(huán)境、奠定基礎、準備條件。產業(yè)能夠展現(xiàn)“新零售”實踐發(fā)展的基本規(guī)律、基本態(tài)勢和未來趨勢,更多體現(xiàn)為中觀視角分析;企業(yè)則是“新零售”實踐的主體,企業(yè)層面更多體現(xiàn)為微觀視角分析。本部分基于宏觀環(huán)境視角對國家和區(qū)域(城市)兩個層面的“新零售”實踐進行分析。

(一)國家層面實踐分析

對于國家層面“新零售”實踐發(fā)展的把握,要圍繞政策法規(guī)視角考察“新零售”的驅動力量和頂層設計。近年來,中國經濟處于新舊動能接續(xù)轉換、經濟轉型升級的關鍵時期,消費驅動型經濟發(fā)展模式日益明顯,消費已成為中國經濟增長的主引擎,與此同時,零售業(yè)也經歷一系列沖擊和變革,引起國家層面的關注。2015年在網絡零售沖擊、經營成本上升、消費結構調整等因素的影響下,實體零售遭遇了前所未有的關店潮,與此同時,網絡零售在經歷多年飛速發(fā)展后,也日益面臨流量紅利的萎縮,加之其購物體驗的“短板”效應,在技術(數(shù)據(jù))驅動下打通線上線下,協(xié)同滿足消費需求成為必然趨勢。國家相關部門圍繞實體零售轉型發(fā)展、電子商務和快遞物流協(xié)同發(fā)展、供應鏈創(chuàng)新與應用、電子商務和快遞市場規(guī)范發(fā)展、消費體制機制優(yōu)化等方面出臺了一系列政策法規(guī),直接或間接推動“新零售”發(fā)展。

2016年11月國務院辦公廳印發(fā)《關于推動實體零售創(chuàng)新轉型的意見》,雖針對實體零售的創(chuàng)新轉型發(fā)展,但其中促進線上線下融合、創(chuàng)新經營機制、促進公平競爭、減輕企業(yè)負擔等成為支持“新零售”發(fā)展的重要保障。2018年1月國務院辦公廳印發(fā)《關于推進電子商務與快遞物流協(xié)同發(fā)展的意見》,為電子商務與快遞物流協(xié)同發(fā)展明確方向、準備條件,在其引導下各省市區(qū)也陸續(xù)推出促進雙方協(xié)同發(fā)展的意見。2017年10月國務院印發(fā)《關于積極推進供應鏈創(chuàng)新與應用的指導意見》,2018年4月商務部等八部門聯(lián)合印發(fā)《關于開展供應鏈創(chuàng)新與應用試點的通知》,由此供應鏈創(chuàng)新與應用上升為國家戰(zhàn)略并扎實推進,供應鏈創(chuàng)新與應用既是“新零售”發(fā)展的訴求,也是“新零售”驅動社會變革的必然趨勢。電子商務與快遞物流是“新零售”發(fā)展的核心組件和重要支撐,2018年5月1日中國首部針對快遞業(yè)發(fā)展的行政法規(guī)《快遞暫行條例》正式施行,2019年1月1日《中華人民共和國電子商務法》正式施行,兩部法規(guī)對于規(guī)范快遞市場和電商行業(yè)健康發(fā)展具有重要作用,為“新零售”發(fā)展提供有效支撐。2018年商務部全面部署“消費升級行動計劃”,2018年9月中共中央國務院印發(fā)《關于完善促進消費體制機制,進一步激發(fā)居民消費潛力的若干意見》,2019年1月國家發(fā)展和改革委員會等十部委聯(lián)合印發(fā)《進一步優(yōu)化供給推動消費平穩(wěn)增長,促進形成強大國內市場的實施方案》,這些政策措施對于消費體制機制的優(yōu)化、消費基礎設施建設及消費潛力的挖掘具有重要作用,為“新零售”發(fā)展提供了強有力的基礎條件。同時,“新零售”發(fā)展問題還在《政府工作報告》中屢次提及,2017年報告提出“推進實體店銷售和網購融合發(fā)展”,2018年報告要求增強消費對經濟發(fā)展的基礎性作用,推進消費升級,發(fā)展新業(yè)態(tài)和新模式。

(二)區(qū)域(城市)層面實踐分析

區(qū)域(城市)層面的“新零售”實踐發(fā)展,主要從“新零售之城”的打造和典范城市兩方面進行分析。

1.“新零售之城”的實踐分析

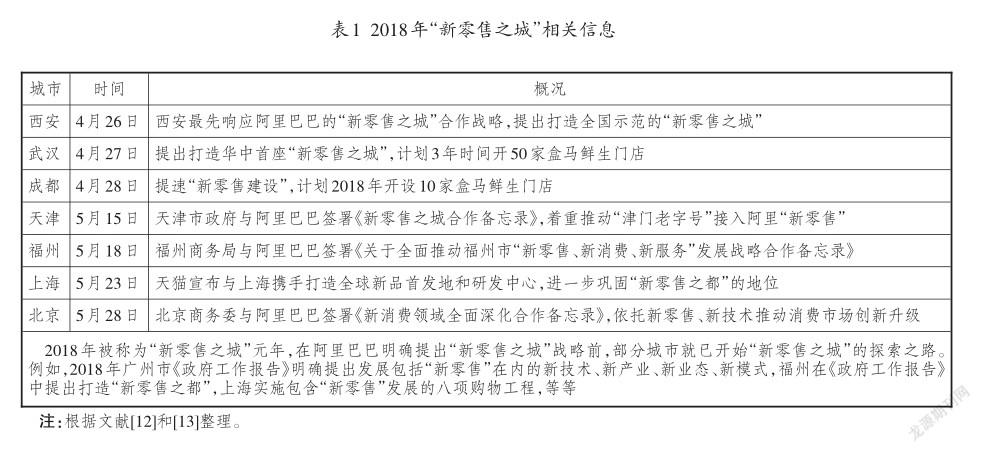

“新零售”對中國經濟的發(fā)展已經做出重要實質性貢獻,對城市轉型升級發(fā)展也產生了積極影響。2018年4月26日,阿里巴巴集團提出打造“新零售之城”的概念,助力城市提升市民生活品質,得到諸多城市響應,阿里巴巴集團也與諸多城市展開合作,參見表1[ 12-13 ]。據(jù)統(tǒng)計,全國已有北京、上海、杭州、福州等近40個城市明確表態(tài)要推進“新零售”發(fā)展,借機打造“新零售之城”。據(jù)北京大學光華管理學院、阿里研究院等機構研究,截至2018年7月國內形成了70個左右的“新零售”商圈,覆蓋京津冀、長三角、珠三角等主要城市群,“新零售”商圈在銷售額、客流量、轉化率等零售核心指標方面均具有明顯優(yōu)勢[ 14 ]。同時,在阿里巴巴提出打造“新零售之城”之前,2017年天貓超市與北京諸多品牌就已啟動“天字號計劃”,通過數(shù)據(jù)和技術賦能老字號品牌,助力品牌全球化銷售和“新零售”探索,取得明顯成效。截至2018年底,已有600多個中華老字號品牌(占商務部認證的1 200多個中華老字號品牌的一半左右)入住天貓。同時,截至2018年“雙11”,落地各城市的天貓新零售智慧門店達到20萬家,盒馬鮮生在全國開店將近90家,“盒區(qū)房”覆蓋2 000萬城市居民;380余座城市開通支付寶城市服務;“口碑”和“餓了么”覆蓋670個城市和1 000多個縣的本地生活服務體系[ 13 ]。“新零售”具有典型的賦能作用,打造“新零售之城”不單單是商業(yè)設施的改造,本質上將以新技術為驅動,對商品全鏈路進行數(shù)字化重塑,提升商業(yè)效率、優(yōu)化生活環(huán)境。

2.“新零售”典范城市剖析

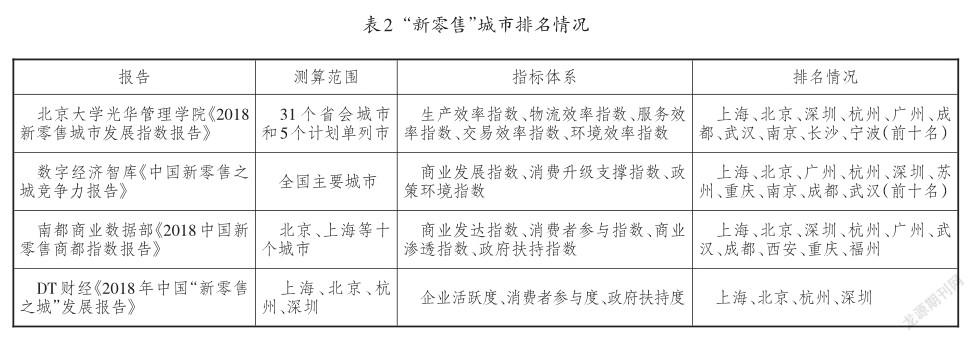

城市“新零售”發(fā)展要依托多方面的基礎,部分機構測算了區(qū)域(城市)“新零售”發(fā)展指數(shù)(參見表2),從中可以看出,盡管不同機構采用的指標存在一定的差別,但總體上結果較為一致,上海、北京、杭州、深圳等“新零售”排頭兵的地位得到肯定,為此,本文選取這些典范城市進行重點剖析[ 13,15-17 ]。

(1)上海。上海在多個機構的研究中均排名第一位,成為當之無愧的排頭兵、橋頭堡。上海以廣闊的市場、優(yōu)越的環(huán)境為“新零售”發(fā)展提供強勁的動力。從經濟和消費基礎來看,2017年上海居民人均可支配收入達到58 988元,社會消費品零售總額達到11 830.27億元,均位居第一位,其中人均消費支出中服務性消費占比超過50%;從商業(yè)基礎和零售業(yè)態(tài)來看,上海擁有眾多品牌商和紛繁多樣的零售業(yè)態(tài),超過180家跨國零售公司入駐上海,同時超市、便利店、快餐連鎖店等密度也處于全國領先地位;從營商環(huán)境來看,普華永道等機構發(fā)布的《2018中國城市營商環(huán)境質量報告》顯示,上海僅次于深圳、北京,位居第三位。根據(jù)DT財經發(fā)布的數(shù)據(jù),上海在企業(yè)和消費者“新零售”參與度上均具有明顯的優(yōu)勢。此外,上海的科技創(chuàng)新、金融服務等也具有很強的優(yōu)勢,為“新零售”的發(fā)展準備了條件。阿里巴巴董事局主席馬云充分肯定上海改革創(chuàng)新和發(fā)展的代表性②,阿里巴巴也把“新零售”試驗第一站選在上海。從“新零售”的典型樣板盒馬鮮生來看,2016年全國首家門店落地上海,截至2018年底上海盒馬鮮生店已超過20家,門店數(shù)量和覆蓋率均居全國第一位。據(jù)DT財經統(tǒng)計,各大城市的盒馬鮮生和“一小時達”業(yè)務等,上海消費者參與度和活躍度也最高;上海與阿里巴巴開展“新零售”合作后,落地的智慧門店數(shù)量超過5 000家,位居全國第一。此外,京東、蘇寧、永輝等“新零售”探索企業(yè)也紛紛把無界零售、智慧零售等業(yè)態(tài)全面引入上海[ 13,15-17 ]。

(2)北京。北京是傳統(tǒng)零售“新零售”化的試驗田和典型樣板。北京作為中國首都,匯聚了大批優(yōu)勢資源,創(chuàng)新商業(yè)力量雄厚,高端消費和體驗經濟優(yōu)勢明顯,具有與上海“新零售”發(fā)展相類似的條件,同時又具有自身獨特的文化等優(yōu)勢。據(jù)DT財經研究,北京企業(yè)和消費者“新零售”參與度僅次于上海,其中在初創(chuàng)企業(yè)參與積極性上表現(xiàn)突出,同時消費者對“新零售”的關注度以及無現(xiàn)金支付率優(yōu)勢明顯。2017年6月盒馬鮮生亮相北京,7月天貓“一小時達”首站落地北京,8月天貓啟動北京中心戰(zhàn)略,聯(lián)動盒馬、高德、蘇寧、銀泰以及眾多品牌合作伙伴等啟動“三公里理想生活區(qū)”計劃。在傳統(tǒng)零售的“新零售”化方面,北京樹立了榜樣。2017年9月天貓與北京30多家老字號品牌啟動“天字號計劃”,取得顯著成效,同時“天字號計劃”還著力復興117家北京老字號品牌,促進老字號的“新零售”化[ 13,15-17 ]。

(3)杭州。杭州是“新零售”領導者阿里巴巴的大本營,是最具典型意義的“新零售”誕生地,創(chuàng)新實踐和政策包容是其發(fā)展“新零售”的突出優(yōu)勢。DT財經測算數(shù)據(jù)顯示,杭州與上海、北京的零售基礎差別很大,但在零售增量上與北京不相上下,尤其是在城市基礎服務和政府對“新零售”的參與和支持方面優(yōu)勢突出,在消費者活躍度等方面也表現(xiàn)不俗。杭州是首個將“發(fā)展信息經濟、推動智慧應用”列為“一號工程”的城市,是數(shù)字經濟的先行者和引領者,其線上服務功能開通居全國首位,涵蓋政務、醫(yī)療、交通、娛樂休閑等諸多方面,從政府到企業(yè)再到消費者都以各種方式參與“新零售”實踐。自“新零售”概念提出以來,杭州成為“新零售”實驗室,誕生了數(shù)十種“新零售”創(chuàng)新產品和業(yè)態(tài),如“銀泰+天貓”實體商超“新零售”變革標桿、智能化天貓小店、無人餐廳等[ 13,15-17 ]。

(4)深圳。深圳是中國改革開放的試驗田,是全國重要的創(chuàng)新高地,在諸多領域擁有發(fā)展“新零售”的優(yōu)勢。從消費潛力來看,深圳作為移民城市,消費群體年輕化,潛力巨大,市場格局良好,與“新零售”的品質消費理念具有較強的一致性;從創(chuàng)新思想和新技術的發(fā)展來看,深圳作為改革開放創(chuàng)新的前沿地帶,是全國創(chuàng)新高地,實業(yè)創(chuàng)新氛圍濃厚,同時信息技術水平和智能硬件創(chuàng)新與制造水平領先全國,成為“新零售”發(fā)展的重要依托;從零售業(yè)發(fā)展來看,深圳不但瞭望全球新商業(yè)的發(fā)展,還對港澳具有典型的示范效應。2016年“雙11”期間深圳與阿里巴巴簽署戰(zhàn)略合作協(xié)議,深圳阿里中心正式啟用,共同推進“互聯(lián)網+”,提升深圳經濟社會發(fā)展的互聯(lián)網應用水平,此后又與天貓展開深度合作,加快線上線下融合發(fā)展,為“新零售”發(fā)展鋪平道路。截至2018年底,深圳天貓超市“一小時達”業(yè)務和盒馬鮮生區(qū)域覆蓋率位列第一和第二。同時,永輝旗下的“超級物種”、蘇寧旗下的“蘇鮮生”等也在加緊布局深圳市場[ 14-17 ]。

總體看來,上海、北京、杭州、深圳等城市在一定程度上能夠代表中國區(qū)域(城市)“新零售”的發(fā)展水平和實踐動向。但同時,不同的城市又有不同的發(fā)展基礎,“新零售”是一個綜合的概念,頗具廣泛性,對其考察既要看到一些典型模式,如盒馬鮮生的發(fā)展,又要看到互聯(lián)網基礎、創(chuàng)新動力、政策支持等一些促其強勁發(fā)展的動力基礎,這既能夠為“新零售”上半場需求端發(fā)力,又能為其下半場供給端改革奠定基礎。

三、產業(yè)和企業(yè)視角的“新零售”實踐分析

(一)產業(yè)層面實踐分析

從產業(yè)層面探析“新零售”的實踐發(fā)展,有助于把握其發(fā)展趨勢。縱觀世界零售業(yè)態(tài)的演變,大致經歷了五種變革,即百貨商店(1860—1940年)、大型集市(1935—1965年)、購物中心(1850—1965年)、線上購物(1999—2010年)、“新零售”(2016年至今)③[ 10 ],其中前四種業(yè)態(tài)模式較為具體,而“新零售”則體現(xiàn)為諸多模式的融合、升級和變種,是一種泛化的零售態(tài)勢。

1.“新零售”實踐發(fā)展的原因和動力

從實踐發(fā)展來看,“新零售”的產生和發(fā)展是技術升級推動的結果,是時代變遷的要求,其產生原因和發(fā)展動力展現(xiàn)在多個方面。

(1)從零售渠道來看。第一,實體零售存在諸多“痛點”,提供高質量零售服務的能力不足。中國30年間相繼出現(xiàn)百貨商店、購物中心、連鎖超市等零售業(yè)態(tài),實體零售發(fā)展速度很快,但總體上還處于發(fā)展的初級階段,零售設施總量不足與結構矛盾并存,如從購物中心的滲透率來看,中國每百萬人擁有的購物中心數(shù)量為2.4個,而法國、美國、韓國等國家分別達到23.9個、12個、7.8個等。此外,中國零售業(yè)普遍采取的“柜臺租賃+商業(yè)地產”盈利模式具有不可持續(xù)性[ 10 ]。第二,網絡零售的“天花板”效應與自身缺陷效應并存。一方面,無論是從網絡零售的增長速度,還是從企業(yè)的獲客成本方面都反映出網絡零售“流量紅利”弱化乃至消失的趨勢。從增長情況來看,據(jù)商務部統(tǒng)計,2016年中國網絡零售交易額同比增長26.2%,較之2015年降低7.1個百分點,但其中生活服務、文化娛樂等服務消費則呈現(xiàn)快速增長趨勢,線上線下融合(Online To Offline,O2O)市場規(guī)模同比增長45%左右,2017年線上線下融合趨勢的增強又拉動網絡零售同比增長至32.2%;從企業(yè)獲客成本來看,公開資料顯示,2015—2017年阿里和京東的平均獲客成本分別為122元、361元、310元和134元、148元、225元,呈現(xiàn)明顯的上升趨勢。同時,阿里新增單個活躍用戶的廣告費用,已由2013年的55元上升至2016年的250元。另一方面,網絡零售難以承載多元化的購物綜合體驗訴求的弊端開始顯現(xiàn)。品質消費升級趨勢下,購物逐漸由“功能性訴求”向“體驗式需求”轉變,同時凝結在購物過程的娛樂、社交等訴求也不斷增強,由此不斷凸顯網絡零售功能單一的弊端。

(2)從零售變革的驅動力來看。第一,新消費時代到來,逆向驅動零售變革,為其帶來發(fā)展的根本動力。一方面,人民收入水平不斷提高,對美好生活的訴求日益強烈,消費升級趨勢明顯。根據(jù)國家統(tǒng)計局公布的數(shù)據(jù),2017年中國人均國內生產總值將近6萬元,恩格爾系數(shù)為29.33%,低于30%,達到聯(lián)合國糧農組織提出的最富裕標準;另一方面,年輕消費群體崛起,這一群體擁有不同于父輩的消費理念,他們的個性化、品質化、體驗化需求明顯。新消費時代消費者的“話語權”增強,對零售效率、零售服務均提出變革要求,成為驅動“新零售”發(fā)展的根本動力。第二,新技術時代賦予零售變革技術支撐,為線上線下協(xié)同、實現(xiàn)全渠道整合奠定了基礎。近年來,人工智能、大數(shù)據(jù)、物聯(lián)網、區(qū)塊鏈、虛擬現(xiàn)實等技術飛速發(fā)展,在零售業(yè)不斷得到應用。新技術的發(fā)展使得線下信息化、數(shù)據(jù)化改造成為可能,由此貫通全鏈路數(shù)據(jù),實現(xiàn)零售的無縫化和精準化。

2.“新零售”產業(yè)發(fā)展態(tài)勢

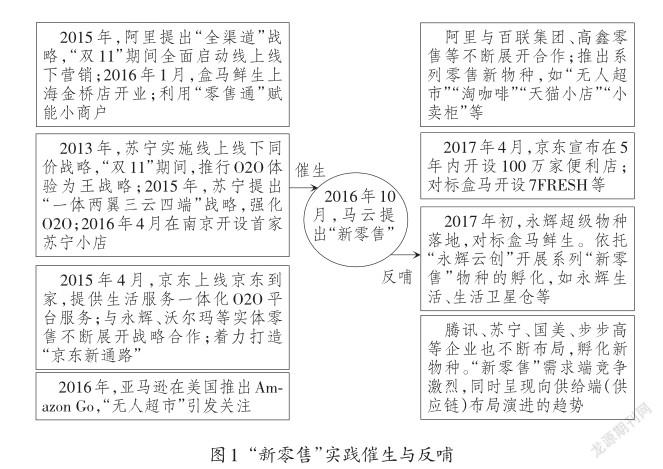

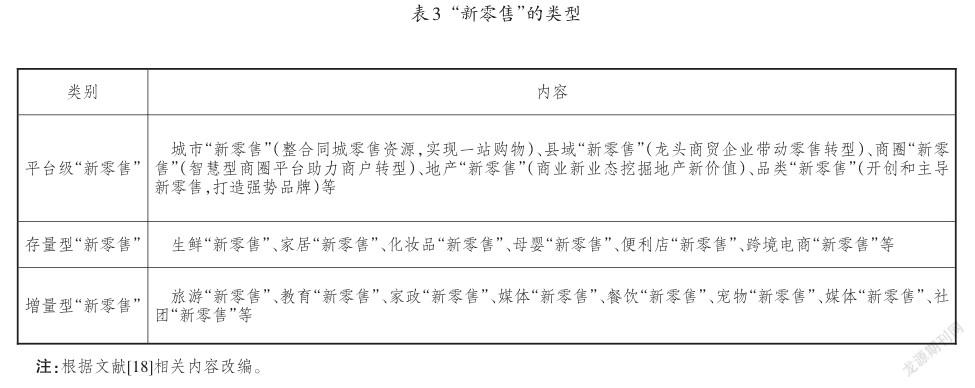

依托信息技術打通線上線下,依托消費訴求融合零售業(yè)態(tài),對于提升零售效率,滿足消費需求,凸顯成本、效率、體驗的零售本質具有明顯優(yōu)勢。據(jù)前瞻產業(yè)研究院統(tǒng)計,中國“新零售”業(yè)態(tài)線下店鋪代表性企業(yè)(業(yè)態(tài))坪效(單位為萬元/平方米/年)如下:小米之家27、超級物種6、盒馬鮮生6、永輝社區(qū)店2.69、永輝超市2.14等,較之于傳統(tǒng)零售業(yè)態(tài)線下店鋪,如百貨1、購物中心0.6、奧特萊斯0.5等具有明顯的優(yōu)勢[ 18 ]。英敏特亞太研究分析總監(jiān)Matthew Crabbe認為,“新零售將線上C2C(消費者對消費者)、b2C(小商戶對消費者)、B2C(企業(yè)對消費者)和線上外賣服務(OTS)結合在一起,未來五年內預計將占消費者支出總量的三分之一”[ 19 ]。“新零售”概念的提出是實踐推動的結果,是零售模式創(chuàng)新和變革下催生的泛化概念。概念的形成和實踐探索,又反哺了“新零售”的發(fā)展(如圖1所示)[ 9 ]。“新零售”概念提出之前,諸多企業(yè)已圍繞線上線下融合(O2O)展開實踐探索。總體來看,O2O也是“新零售”的基礎與核心,同時零售新物種如無人超市、盒馬鮮生等也不斷孵化,這些都為“新零售”概念的提出奠定了基礎。在“新零售”概念提出之后,各類零售標桿企業(yè)紛紛加快布局“新零售”,如網絡零售代表企業(yè)阿里、京東依托各種方式鏈通線下,實體零售企業(yè)代表永輝不斷孵化新物種,O2O代表企業(yè)蘇寧也加快布局“新零售”的步伐,社交電商的代表騰訊也企圖依托社群流量優(yōu)勢打開“新零售”入口等,可見“新零售”概念的提出,又反哺“新零售”的實踐。同時,“新零售”具有泛化性,具有在零售行業(yè)延展的無限性,按照不同的標準可以對其進行不同分類(參見表3)。總體看來,基于不同的平臺級“新零售”具有不同的側重點和組織模式,它不但在存量資源中具有巨大的發(fā)展?jié)摿Γ瑢τ谠隽抠Y源也有無限可能性。“新零售”產業(yè)的巨大體量引來諸多入局者,泛化的“新零售”將成為零售業(yè)的基本態(tài)勢。根據(jù)前瞻產業(yè)研究院數(shù)據(jù),2017年中國“新零售”市場規(guī)模為389.4億元,預計2022年將達到1.8萬億元,年復合增長率達到115%[ 18 ]。

(二)“新零售”企業(yè)實踐分析

1.“新零售”企業(yè)實踐布局分析

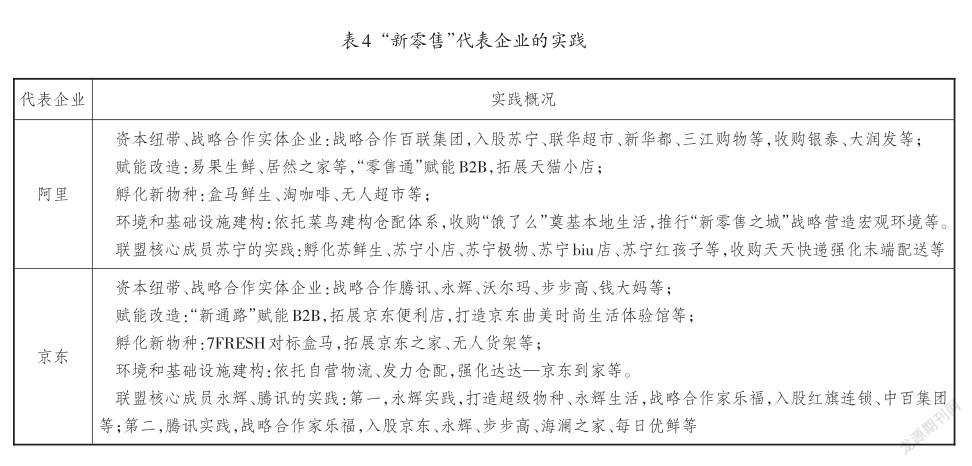

網絡零售具有明顯的規(guī)模經濟和網絡經濟特性,較之于其“新零售”的兩種特性更為明顯,主要源于以下兩個方面的原因。第一,“新零售”依賴大數(shù)據(jù)的開發(fā)應用,較大的規(guī)模和網絡既增加數(shù)據(jù)的容量、提高數(shù)據(jù)分析的精準性,又為數(shù)據(jù)開發(fā)應用提供更多的場景和范圍,提升數(shù)據(jù)價值。第二,“新零售”下,一方面,基于網絡零售平臺的倉配一體將取代網絡快遞占據(jù)主導地位;另一方面,本地生活場景的店倉一體將成為常態(tài),兩個方面均使得末端的網絡價值進一步凸顯。也正因為“新零售”的規(guī)模經濟和網絡經濟特性,使得企業(yè)布局“新零售”展開爭奪戰(zhàn)中呈現(xiàn)出組團趨勢。2016年底馬云提出“新零售”概念,2017年行業(yè)進入“跑馬圈地”時代,2018年展現(xiàn)出快速擴張和迭代趨勢。與此同時,業(yè)界對“新零售”的認識和實踐探索也逐漸趨于理性,現(xiàn)實中也基本形成了阿里蘇寧系和京騰輝系兩個主導聯(lián)盟。阿里蘇寧系以阿里為主導,蘇寧為強有力的聯(lián)合者,兩個核心企業(yè)既進行戰(zhàn)略合作、互促共贏,又展開一系列的資源整合和新物種的培育實踐,呈現(xiàn)出競合關系;京騰輝系以京東、騰訊、永輝為核心,京東作為線上優(yōu)勢企業(yè)、永輝作為線下優(yōu)勢企業(yè),雙方在進行戰(zhàn)略合作、取長補短的同時,各自在“新零售”領域延展了一系列業(yè)務,騰訊作為具有社交流量優(yōu)勢的互聯(lián)網企業(yè),利用資本紐帶鏈接京東和永輝的同時,也鏈接其他“新零售”創(chuàng)新企業(yè)。據(jù)品途集團智庫發(fā)布的《2018中國新零售百強》,阿里、京東、蘇寧列前3位,同時阿里蘇寧系和京騰輝系的其他組員也有不俗的表現(xiàn),前者如高鑫零售列第15位、居然之家列第16位,后者如永輝列第12位、沃爾瑪列第24位等[ 20 ]。總體看來,阿里、京東對“新零售”的布局和業(yè)態(tài)孵化具有較強的代表性,其“新零售”實踐基本情況參見表4。

對比“新零售”代表企業(yè)的實踐,從業(yè)態(tài)來看,總體上“新零售”布局模塊主要體現(xiàn)在以下幾個方面。第一,百貨超市賦能與資源重構。大型超市、百貨商城在傳統(tǒng)零售場景中占主導地位,也是實現(xiàn)消費者購物、娛樂、社交多維一體訴求的關鍵,是“新零售”無法逾越之地,這類業(yè)態(tài)在區(qū)域范圍內具有一定的壟斷性。“新零售”主導企業(yè)在布局和改造此類業(yè)態(tài)時大多采取了戰(zhàn)略合作、資本紐帶等方式,如阿里戰(zhàn)略合作百聯(lián)集團嘗試全業(yè)態(tài)融合創(chuàng)新,收購銀泰、大潤發(fā),入股蘇寧、聯(lián)華超市、新華都、三江購物等,對傳統(tǒng)實體零售進行互聯(lián)網化改造;京東戰(zhàn)略合作永輝、沃爾瑪?shù)葥屨家陨r為核心的“新零售”入口等。第二,品牌商線上線下賦能開發(fā)。依托綜合零售平臺,借助數(shù)據(jù)賦能,與大品牌商展開合作,助力品牌的“新零售化”,在此方面阿里和京東均取得一定成效,如阿里的“天字號計劃”,“新零售”賦能良品鋪子等,京東“百億賦能計劃”,實施反向定制一系列策略等。第三,線下實體小店的賦能開發(fā)。實體小店容量巨大,是“新零售”不可缺少的重要一環(huán),但產權分散、布局開闊,一方面對打通線上線下、鏈通數(shù)據(jù)具有重要作用,另一方面對滿足本地生活場景具有不可替代的優(yōu)勢。正因如此,阿里巴巴、京東、蘇寧等紛紛推出小店戰(zhàn)略,如阿里利用“零售通”賦能小店,對小店進行智慧化升級和改造;京東“新通路”對標阿里“零售通”,打造創(chuàng)新型智慧門店京東便利店;蘇寧小店以社區(qū)生鮮市場為突破口升級社區(qū)生活服務等。第四,孵化新物種、構建新商業(yè)基礎設施,打造便利生活的“新零售”樣板。“新零售”具有明顯的本地生活特征,便利性是核心要素之一,多業(yè)態(tài)的融合和“線上線下+即時物流”的便利體現(xiàn)出“新零售”以消費者為中心的原則。以生鮮為突破口,“超市+餐飲”綜合業(yè)態(tài)成為眾多企業(yè)布局和爭奪的焦點,在阿里盒馬鮮生新物種孵化后,對標盒馬鮮生的零售業(yè)態(tài)如永輝超級物種、蘇寧蘇鮮生、京東7FRESH等也加快布局。此外,淘咖啡、無人超市、無人貨架等一系列具有“新零售”基因的商業(yè)基礎設施也不斷涌現(xiàn)和快速發(fā)展。

總體看來,在“新零售”實踐的布局中,阿里巴巴始終起到引領作用,其布局戰(zhàn)略思路具有明顯的平臺核心特征,京東、蘇寧、永輝等企業(yè)在“新零售”實踐布局中凸顯自身特征的同時,也具有明顯的與阿里進行對標和學習模仿的特征。圍繞“新零售”,阿里在打牢淘寶和天貓兩個基座,依托阿里云、菜鳥、螞蟻金服等新商業(yè)設施的基礎上,拓展形成了八縱格局,包括品牌數(shù)字升級主陣地(天貓)、家電數(shù)碼(戰(zhàn)略合作蘇寧)、服飾百貨(銀泰商業(yè)、百聯(lián)集團等)、快消商超(盒馬鮮生、大潤發(fā)等)、家居家裝(居然之家等)、本地生活服務(餓了么、口碑等)、城市鄉(xiāng)村雙路通(農村淘寶)、社區(qū)小店升級(零售通、天貓小店等)[ 21 ]。

2.“新零售”典型實踐模式分析

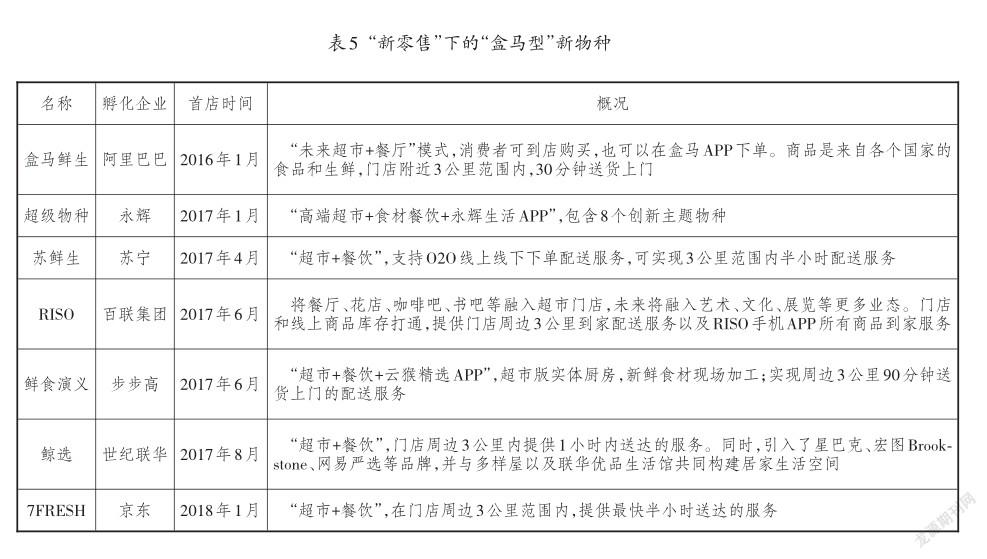

(1)“盒馬型”新物種。盒馬鮮生以消費者需求為中心,利用阿里大數(shù)據(jù)技術,圍繞成本與效率、體驗與服務,依托“超市+餐飲”、線上線下與物流協(xié)同融合重構零售業(yè)態(tài),逐漸打造出“新零售”的樣板模式,與此同時也引來眾多學習和模仿者(參見表5)。可見,一方面“新零售”主導企業(yè)幾乎均涉足盒馬新物種模式,另一方面新物種模式具有“超市+餐飲”、線上線下與物流協(xié)同融合的共性,但又展現(xiàn)出一些不同之處,如百聯(lián)集團RISO將花店、書吧等更多業(yè)態(tài)融入其中。

在盒馬鮮生引來諸多模仿者的同時,也受到社會各方較強的關注,我們借助百度搜索指數(shù)進行考察。2016年1月1日至2018年12月31日,盒馬鮮生的平均搜索指數(shù)為3 087次,對比超級物種2017年1月1日至2018年12月31日平均搜索指數(shù)864次更具關注度。從資訊指數(shù)來看,2018年1月1日至2018年12月31日盒馬鮮生資訊指數(shù)的日均值為22 110條,也反映出社會的強關注度。從搜索人群畫像來看,搜索省份排名前十位的分別為上海、北京、廣東、浙江、江蘇、四川、湖北、陜西、山東、福建;搜索城市排名前十位的分別為上海、北京、杭州、深圳、成都、廣州、武漢、西安、蘇州、南京;搜索區(qū)域排名為華東、華北、華南、華中、西南、西北、東北,可見上海、北京、廣東、浙江、杭州、深圳等省份和城市,華東、華北等區(qū)域網民對盒馬鮮生的關注度較高。從搜索人群的年齡分布來看,19歲以內、20~29歲、30~39歲、40~49歲、50歲以上的人群分別占比1%、10%、49%、31%、9%,男性女性分別占比56%和44%,與超級物種搜索人群分布也具有較強的一致性,反映出20~39歲的人群,尤其是“80后”群體對盒馬鮮生的關注度較高,同時也說明這些人群是盒馬鮮生的主要目標客戶群。

(2)盒馬鮮生典型的商業(yè)模式。自2016年1月盒馬鮮生在上海開設第一家店,至2018年底在15個城市共開出110家門店,具體情況參見圖2。據(jù)盒馬鮮生官方公布的數(shù)據(jù),截至2018年7月31日,盒馬鮮生7家運營1.5年以上的成熟門店,單店日均銷售額超過80萬元,坪效超過5萬元,超過同類賣場的2~3倍,線上銷量占比超過60%,線上線下協(xié)同優(yōu)勢明顯。

盒馬鮮生良好績效的取得與其基于線上線下一體化構筑閉環(huán)商業(yè)邏輯、形成獨特的商業(yè)模式具有重要關系[ 22( ]參見圖2)。盒馬鮮生“超市+餐飲”模式增強了引流效果,同時高生鮮占比提高了流量和客戶復購率,餐飲業(yè)務增加客戶流量的同時又拉動生鮮銷售,且提升客戶體驗,滿足多維需求;客群年輕化與中高端定位相呼應,年輕化客群的線上購物習慣與中高端定位的便利性需求助力線上流量;線下門店作為前置倉,提高物流效率、降低物流成本,中高端定位擁有較高的客單價,有助分攤配送成本,物流配送又助力線上線下銷售。同時,盒馬鮮生緊緊圍繞消費者中心構筑消費場景,多個方面體現(xiàn)出與一般超市的不同之處,從細節(jié)方面體現(xiàn)“新零售”的本質,如在商品類別方面,盒馬鮮生以生鮮產品為主導,店內冷凍冷藏貨架(冷柜)占比達60%左右,充分體現(xiàn)生鮮產品的引流效果;在銷售單元方面,盒馬鮮生售賣的水果、蔬菜、肉類等采取預包裝方式,按份出售,每份蔬菜數(shù)量為300~500克,迎合三口之家的需求;在貨架布局方面,盒馬鮮生店內貨架高度在1.5米以內,便于消費者拿取商品,貨架與貨架之間的距離能夠保證三輛購物車并排,迎合一家人或朋友聚餐場景。

四、未來展望

從線上線下融合趨勢及無人(科技)零售等新物種萌生,到2016年底馬云提出“新零售”概念(繼而京東提出無界零售,騰訊和蘇寧提出智慧零售),2017年“新零售”進入“跑馬圈地”時代,2018年展現(xiàn)出快速擴張和迭代趨勢,業(yè)界對“新零售”的認識逐漸趨于理性,“新零售”也由零售端變革主導的上半場逐漸轉入供給端及全鏈條變革的下半場,未來將展現(xiàn)出以下兩方面的趨勢。

(一)供給側變革和全鏈化整合將主導“新零售”發(fā)展

傳統(tǒng)零售渠道的構建是基于“推”式思想,以產品銷售為核心,通過多級銷售體系將產品銷售出去,尤其依賴銷售渠道,展現(xiàn)出“渠道為王”的特征。電子商務縮短了傳統(tǒng)零售的多級渠道,提高了零售效率,降低了零售成本,緩解了信息不對稱,同時有效開發(fā)利用消費者數(shù)據(jù),由生產端主導的“推”式向銷售端驅動的“拉”式轉變,但本質上還是生產主導模式。“新零售”旨在打通線上線下,實現(xiàn)兩者的協(xié)同,一方面鏈通線上線下數(shù)據(jù)構筑閉環(huán)信息系統(tǒng),另一方面挖掘線上線下一體的購物、娛樂、社交功能的滿足和便利化趨勢,使消費者超強的消費主導力與零售商的數(shù)據(jù)驅動預測(服務)力有效結合,驅動生產變革呈現(xiàn)及時化、定制化、柔性化生產特征,由此也將真正實現(xiàn)消費者主導。

在線上線下割裂的狀態(tài)下,“新零售”的主要任務是鏈通線上線下,對于存量資源可以通過線上線下戰(zhàn)略合作,促進線下的互聯(lián)網化,實現(xiàn)與線上的融合,對于增量資源可以通過孵化新物種或融合新業(yè)態(tài)實現(xiàn)模式的塑造,如盒馬鮮生的全新業(yè)態(tài)等。在線上線下鏈通完成后,“新零售”將進入下半場。“新零售”以消費者為核心,要為消費者提供盡可能多的便利,滿足多維需求,表面上依賴零售渠道的構建和服務的提升,本質上則依賴產品的生產和高效的供給,因此從供給端和全鏈化視角協(xié)同滿足消費者需求是根本趨勢,這也成為“新零售”下半場的主要任務。中國面臨的現(xiàn)實情況,使得“新零售”下半場既面臨機遇又面臨挑戰(zhàn)。一方面,較之于需求端,供給端的勢力更為分散,如“新零售”頗為關注的生鮮品類,生產群體分散、產品的“信任品”特征明顯且存在較強的信息不對稱問題等,使得“新零售”供給端的整合存在較大的困難;另一方面,中國早已進入買方市場時代,同時供應商(制造商)集中度相對較低、競爭激烈,零售商掌握更大的話語權,因此由零售端核心企業(yè)主導供給側和全鏈化整合具有更強的優(yōu)勢。例如,2019年阿里巴巴宣布推出新的商業(yè)操作系統(tǒng),通過品牌、商品、銷售、營銷、渠道管理、服務、資金、物流供應鏈、制造、組織、信息管理11大商業(yè)要素運行方式,改革助力企業(yè)商業(yè)要素數(shù)字化整合,將為供給端和全鏈化整合起到重要作用。

(二)行業(yè)內外整合趨勢將進一步加劇

“新零售”生而不凡,自誕生就被寄予厚望,被視作未來十年乃至二十年的風口。資本、技術、用戶三重驅動,阿里、京東、蘇寧、騰訊等巨頭的強力介入,使其在短時期內獲得爆發(fā)式增長,這一點無論是從“盒馬型”新物種的爆發(fā),還是從京東“新通路”與阿里“零售通”的對標,天貓小店、京東小店、蘇寧小店等小店戰(zhàn)略中均可看出。但必須警惕的是,一個行業(yè)的“風口”短時期往往迎來大量的入局者,而資本的過度推動又會增加它的“泡沫化”發(fā)展,從而使得一個具有良好發(fā)展前景的新興產業(yè)經歷大起大落的“病態(tài)”發(fā)展。“新零售”經歷了“跑馬圈地”的擴張和模式的探索過程,入局者競爭態(tài)勢和主導權逐漸清晰,未來行業(yè)內外的整合趨勢將進一步加劇。

整合將反映在企業(yè)現(xiàn)有資源的改造與整合與企業(yè)間資源的整合兩個方面。從企業(yè)現(xiàn)有資源整合來看,一方面,“新零售”的突出表現(xiàn)是零售業(yè)態(tài)的大融合,在經歷“跑馬圈地”的擴張之后,如何有效整合零售資源是擺在零售企業(yè)面前的重要問題。以阿里巴巴為例,其“新零售”戰(zhàn)略的全面推行已為其構筑起“八縱”格局,但發(fā)揮“八縱”格局的協(xié)同效應還面臨諸多挑戰(zhàn)。單從依靠資本紐帶、戰(zhàn)略合作對線下實體改造來看,對百貨代表銀泰、商超代表大潤發(fā)的“新零售”改造效果依然需要提升,而協(xié)同多資源(如餓了么)本地生活與商超資源等還需要走很長的路途。另一方面,經歷一系列探索創(chuàng)新,“新零售”商業(yè)模式逐漸清晰,實踐也逐漸趨于理性,“盒馬型”新物種模式雖然通過實踐檢驗,但絕非所有的“盒馬型”新物種都獲得實踐肯定。例如,永輝超級物種雖具有典型的示范效應和強有力的創(chuàng)新能力,但從永輝近期的戰(zhàn)略來看,已呈現(xiàn)變革趨勢,而蘇寧的蘇鮮生、京東的7 FRESH等還處于未知的探索期,未來企業(yè)對業(yè)態(tài)和資源的割舍也是必然趨勢。從企業(yè)間資源整合來看,總體而言,“新零售”主導權已經掌握在阿里巴巴手中,同時京東、蘇寧、永輝、騰訊等企業(yè)與其還存在強有力的競爭。“新零售”的規(guī)模經濟和網絡經濟特性,決定了行業(yè)之間的整合趨勢將進一步增強,尤其是一些規(guī)模較小的“新零售”企業(yè)在經歷行業(yè)風口和試錯期之后勢必將歸并到規(guī)模化的企業(yè)中,如未來“盒馬型”新物種勢必會出現(xiàn)“大魚吃小魚”的行業(yè)態(tài)勢。同時,“新零售”下半場中主導企業(yè)對于供給端和全鏈條的資源整合將進一步加快。

此外,從“新零售”業(yè)態(tài)來看,業(yè)態(tài)豐富和融合趨勢也將進一步增強,如附著小店戰(zhàn)略,在小店中融入保險代理、快遞收發(fā)、洗衣服務等生活便利化服務,構筑閉環(huán)生態(tài)系統(tǒng),發(fā)揮范圍經濟優(yōu)勢將是基本趨勢。同時,智慧化場景將日益豐富,“新零售”實踐將呈現(xiàn)典型的智慧零售特征。總體看來,“新零售”下半場行業(yè)將更加趨于理性,對社會的影響也將更加明顯,對于業(yè)界來說,要認清“新零售”發(fā)展的趨勢,并制定針對性策略;對于學界來說,“新零售”驅動供應鏈變革與重構、“新零售”資源協(xié)同和規(guī)模經濟與網絡經濟升級、“新零售之城”的打造等均是需要重點關注的問題。

*山東交通學院交通與物流工程學院張宇晨對本文亦有貢獻,在此表示感謝。

注釋:

①“新零售”具有明顯的實踐引領理論研究特征,“新零售”理論研究的基本情況我們已通過《“新零售”的研究現(xiàn)狀及趨勢》一文進行了梳理,感興趣的讀者可進一步參考文獻[3]。

②馬云曾說:“如果說要有一個城市能夠代表改革創(chuàng)新和發(fā)展的高度,我覺得只有上海。”

③括號內的數(shù)字為相應業(yè)態(tài)的快速發(fā)展年代。世界零售業(yè)態(tài)經歷了繁雜的演變,不同學者或機構做了不同的梳理,本文參考宜人智庫的研究成果。

參考文獻:

[1]呂志彬,粟日,程欣,等.C時代新零售——阿里研究院新零售研究報告[R].杭州:阿里研究院,2017.

[2]許榮聰,寧浮,王凌霄.新零售變革下半場,從需求側到供給側——商貿零售行業(yè)2019年度策略報告[R].上海:招商證券,2018.

[3]韓彩珍,王寶義.“新零售”的研究現(xiàn)狀及趨勢[J].中國流通經濟,2018(12):20-30.

[4]焦志倫,劉秉鐮.品類差異下的消費者購物價值與零售業(yè)轉型升級路徑——兼議“新零售”的實踐形式[J/OL].商業(yè)經濟與管理:1-13[2018-12-24].https://doi.org/10.14134/j. cnki.cn33-1336/f.2018-148331.

[5]周勇.解析新零售六種實踐模式(上)[J].中國商界,2017(10):54-55.

[6]周勇.解析新零售六種實踐模式(下)[J].中國商界,2017(11):50-51.

[7]荊兵,李夢軍.盒馬鮮生:阿里新零售業(yè)態(tài)[J].清華管理評論,2018(3):78-84,86.

[8]葛海燕,周潔如.基于新零售的永輝超市商業(yè)模式創(chuàng)新研究[J].上海管理科學,2018(5):66-70.

[9]肖澤堯,崔粲,陳賢麗.新零售的概念、模式和案例研究報告[R].北京:億歐智庫,2018.

[10]宜人智庫. 2018年新零售行業(yè)發(fā)展趨勢研究報告[R].北京:宜人智庫,2018.

[11]創(chuàng)業(yè)邦.2018中國新零售白皮書[R].北京:創(chuàng)業(yè)邦,2018.

[12]中新經緯.阿里“新零售之城”一個月遍布全國,新零售新消費成城市經濟壓艙石[EB/OL].(2018-05-28)[2019-01-05].https://www.sohu.com/a/233178717_561670.

[13]數(shù)字經濟智庫.中國新零售之城競爭力報告[R].北京:數(shù)字經濟智庫,2018.

[14]深圳市盛世華研企業(yè)管理有限公司.2019—2025年中國新零售行業(yè)市場創(chuàng)新戰(zhàn)略研究報告[R].深圳:深圳市盛世華研企業(yè)管理有限公司,2018.

[15]北京大學光華管理學院.2018新零售城市發(fā)展指數(shù)報告[R].北京:北京大學光華管理學院,2018.

[16]南都商業(yè)數(shù)據(jù)部. 2018中國新零售商都指數(shù)報告[R].廣州:南都商業(yè)數(shù)據(jù)部,2018.

[17]DT財經.2018年中國“新零售之城”發(fā)展報告:北上深杭的城市發(fā)展范式變革[R].上海:第一財經商業(yè)數(shù)據(jù)中心,2018.

[18]前瞻產業(yè)研究院.2018中國新零售行業(yè)商業(yè)模式研究報告[R].深圳:前瞻產業(yè)研究院,2018.

[19]英敏特.新零售到2018年將占中國消費者商品零售總額的22.4%[EB/OL].(2018-10-31)[2019-01-05]. http:// china.mintel.com/xinwengao/8422-4.

[20]品途集團智庫. 2018中國新零售百強[R].北京:品途集團智庫,2018.

[21]創(chuàng)業(yè)家.阿里新零售八縱再添生力軍以人為核心聚力美好生活[EB/OL].(2018-04-02)[2019-01-05]. http:// www.sohu.com/a/227023520_117373.

[22]許榮聰.阿里VS騰訊:新零售的十年之局[EB/OL].(2018-04-16)[2019-01-05].http://www.sohu.com/a/228426871_ 313170.

Review and Prospect of“New Retail”Practice

——Based on the Background of Transferring from the Demand-side Change in the First Half to Supply-side Change in the Second Half

WANG Bao-yi

(Shool of traffic and logistics engineering,Shandong Jiaotong University,Jinan,Shandong250357,China)

Abstract:“New retail”is a data-driven pan-retail form centering on consumer experience. It is superficially reflected in the reform of retail channels,which will impact the supply side in essence and have an impact on the reconstruction of supply chain. After more than two years of development,“new retail”has achieved results in the transformation of demand-side,and the impact on supply-side and even the whole chain will become the basic trend. Reviewing the practice of“new retail”,from the national and regional perspectives,on the one hand,national policies and regulations have provided various conditions for its development,which have a direct or indirect driving effect;on the other hand,the strategy of "new retail city" pursued by Alibaba and the exemplary role of typical cities such as Shanghai and Beijing have provided the stage for its development. "New retail" has achieved great development in many regions. From the perspective of industry and enterprise,on the one hand,“new retail”originates from the defects of physical retail and online retail,and is driven by consumption upgrading and new technology development,and on the whole,it is facing broad prospects for development;on the other hand,relying on the global strategy,core enterprises actively explore and layout“new retail”,gradually forming two strategic alliances of Alisuning and Jingtenghui,and a series of innovative formats such as "Hema" new species have been hatched. Looking forward to“new retail”,supply-side change and full-chain integration will dominate its development,the trend of integration inside and outside the industry will be further strengthened,and the trend of business form richness and integration and the characteristics of smart retail will be further highlighted.

Key words:new retail;supply-side;supply chain;Hema Supermarket;New Retail City

猜你喜歡

中國經濟周刊(2017年13期)2017-04-24 13:37:14

中國計算機報(2017年1期)2017-04-14 13:00:23

中國市場(2017年4期)2017-04-14 12:17:10

財經國家周刊(2017年6期)2017-03-29 20:13:42

銷售與市場·渠道版(2017年3期)2017-03-25 18:29:48

瞭望東方周刊(2017年9期)2017-03-21 20:55:35

當代黨員(2017年4期)2017-03-07 15:39:00

環(huán)球時報(2017-02-25)2017-02-25 06:39:24