基于GARCH族混合模型的滬深300指數波動預測

2019-09-10 07:22:44魯訓法崔海蓉

閱江學刊 2019年3期

魯訓法 崔海蓉

摘要:基于GARCH族混合模型預測了滬深300指數的波動變化,比較了人工神經網絡(ANN)和支持向量機(SVM)分別與GARCH類模型組合形成的兩類混合模型的預測效果。研究發現:ANN類混合模型對滬深300指數波動的預測效果優于SVM類混合模型,其中GJR-GARCH-ANN模型的預測效果最好;滬深300指數存在杠桿效應。

關鍵詞:GARCH族模型;神經網絡;支持向量機;滬深300指數;杠桿效應

中圖分類號:F830.91文獻標識碼:A文章分類號:1674-7089(2019)03-0078-10

一、引 言

滬深300指數覆蓋了中國股市的近六成市值,在規模和流動性兩個關鍵指標方面能夠全面地反映中國股市的總體行情走勢。對滬深300指數的深入研究和分析能夠為投資者布局中國資本市場提供重要的決策參考。尤其是在中國證券市場監管不夠到位、制度不夠健全,股指經常出現劇烈波動的背景下,如何運用科學的方法和工具對滬深300指數的波動趨勢進行準確預測將直接影響投資者投資風險管理的有效性,相關研究結果對于投資者提前采取有效措施防范投資風險具有實踐指導意義。

最初對于股票市場波動特征的研究主要是利用Engle提出的ARCH(Auto Regressive Conditional Heteroskedasticity)模型及其衍生模型,此類模型是預測市場波動性、資產定價和風險控制的有效工具之一。Engle R F, “Auto Regressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation”, Economitrica, vol.50, no.4 (1982.05), pp. 987-1008.但是ARCH模型無法有效地描述市場的波動聚集和厚尾特征,為克服這一缺陷,Bollerslev引入了廣義的ARCH模型,即GARCH模型。Bollerslev T, “Generalized Autoregressive Conditional Heteroskedasticity”, Journal of Econometrics, vol.31, no.3 (1986.03), pp. 307-327.Nelson針對對稱的ARCH和GARCH模型都不能有效解釋金融資產收益率的有偏性特征這一不足,提出了指數化的GARCH模型(EGARCH),同時考慮了杠桿效應,即市場下跌所帶來的負面影響大于市場同等幅度上漲所帶來的正面影響。Nelson D B, “Conditional Heteroskedasticity in Asset Returns: A New Approach”, Econometrica, vol.59, no.2 (1991.02), pp. 347-370.之后,Glosten等提出了另一種可以用于描述杠桿效應同時對市場波動性具有較好預測效果的模型(GJR-GARCH)。Glosten L R, Jaganathan R, Runkle D E, “On the Relation between the Expected Value and the Volatility of the Nominal Excess Return on Stocks”, Journal of Finance, vol.48, no.5 (1993.04), pp. 1779-1801.

眾多國內學者基于GARCH模型研究了中國股票的市場波動特征。如閻海巖運用GARCH模型探討了上證綜指和深圳成指的基本波動特征,閻海巖:《中國股市波動性研究》,《統計與信息論壇》,2004年第19期,第40-33頁。陸靜等通過GARCH模型分析了投資者情緒指數對股票市場的影響,陸靜、裴飴軍、吳琴琴:《投資者情緒影響香港股票市場嗎?》,《系統工程理論與實踐》,2017年第1期,第80-90頁。黃軒等基于ARMA-GARCH模型研究了滬深300指數的波動趨勢,黃軒、張青龍:《基于ARMA-GARCH模型的滬深300指數波動率分析與預測》,《中國物價》,2018年第6期,第44-46頁。等等。但是GARCH類模型需要嚴格假設時間序列的分布,這在多變的市場背景下很難得到滿足。為了解決該問題,通常需要將GARCH類模型與其他方法相結合,以適應市場的多變性特點。

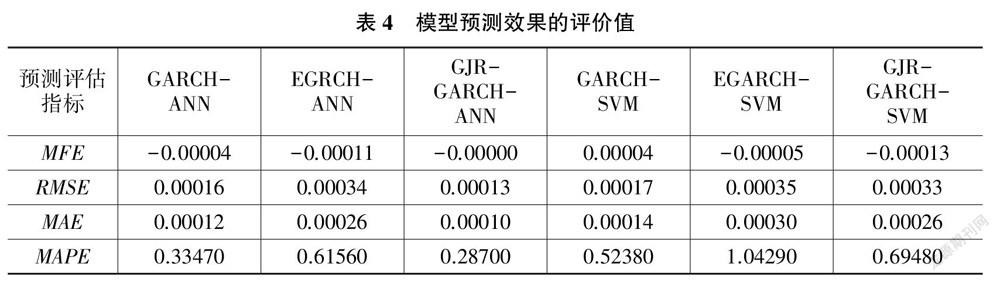

一種是將GARCH類模型與人工神經網絡(Artificial Neural Network, 簡稱ANN)相結合。ANN具有非線性、自適應等特點,能夠有效地反映市場的多變性,將GARCH類模型與ANN組合來預測資產波動率可以取得更好的效果。Hajizadeh等將表現效果最好的EGARCH模型所預測的波動率作為ANN的一個輸入變量進行網絡訓練,得到了S&P500指數收益率的波動率預測值。Hajizadeh E, Seifi A, Fazel Zarandi M H, Turksen I B, “A Hybrid Modeling Approach for Forecasting the Volatility of S&P 500 Index Return”, Expert Systems with Applications, vol.39, no.1 (2012.01), pp. 431-436.丁嵐等在傳統的非對稱GARCH模型中加入了ANN邏輯項,以提高模型的擬合優度和預測效果。丁嵐、蘇治:《基于ANN-GARCH模型的中國股市收益非對稱波動擬合能力研究》,《統計與信息論壇》,2013年第7期,第22-26頁。杜莉萍在研究滬深300指數波動率的變化趨勢時,將EGARCH類模型計算原理與ANN隱含層計算原理結合,擴展了ANN模型,結果表明該模型對滬深300指數的短期波動趨勢預測具有良好的效果。杜莉萍:《基于ANN-EGARCH模型的滬深300指數波動趨勢預測》,《生產力研究》,2013年第2期,第58-61頁。

另一種是將GARCH類模型與支持向量機(Support Vector Machines, 簡稱SVM)相結合。SVM由Vapnik首先提出,在解決小樣本、非線性和高維模式識別問題中表現出許多特有的優點,并在很大程度上克服了ANN的“維數災難”和“過度學習”等缺陷,所以一些學者將GARCH類和SVM的混合模型運用于金融市場預測中。Vapnik V N, “An Overview of Statistical Learning Theory”, IEEE Transactions on Neural Networks, vol.10, no.5 (1999.06), pp. 988-999.Lu等將七種GARCH類模型所預測的波動率分別代入SVM與BP(Back Propagation,反向傳播)神經網絡進行訓練,結果證明SVM的預測效果優于BP神經網絡。Lu C C, Wu C H, “Support Vector Machine Combined with GARCH Models for Call Option Price Prediction”, Shanghai: International Conference on Artificial Intelligence and Computational Intelligence (2009.11), pp.35-40.Qu等分別將三種GARCH類模型與LSSVM(最小二乘法支持向量機)混合進行組合預測,證明混合模型能夠改善有杠桿效應的波動率預測效果。Qu P, Wang H, “Financial Volatility Forecasting by Least Square Support Vector Machine Based on GARCH, EGARCH and GJR Models: Evidence from ASEAN Stock Markets”, International Journal of Economics and Finance, vol.2, no.1 (2010.02), pp. 51-64.鄧軍將GARCH模型與SVM結合提高了股票價格波動的預測精度。鄧軍:《基于GARCH-SVM模型的股票價格波動分析》,《經濟研究導刊》,2017年第6期,第56-57頁。

綜上所述,在預測金融市場波動時,學者們采用不同混合模型會得到不同的預測效果,采用哪一種模型預測滬深300指數波動具有更好的效果尚不清楚。為了更好地服務于投資者風險管理決策,綜合考慮各個模型在波動預測上的優勢,本文將三種最為常用的GARCH族模型(GARCH、EGARCH、GJR-GARCH)分別與ANN和SVM進行組合,建立六種混合模型(GARCH-ANN、EGARCH-ANN、GJR-GARCH-ANN、GARCH-SVM、EGARCH-SVM、GJR-GARCH-SVM),分別對滬深300指數對數收益率的風險波動進行預測,并利用多個統計指標評價這六個模型的預測效果。

二、模型理論

四、結 論

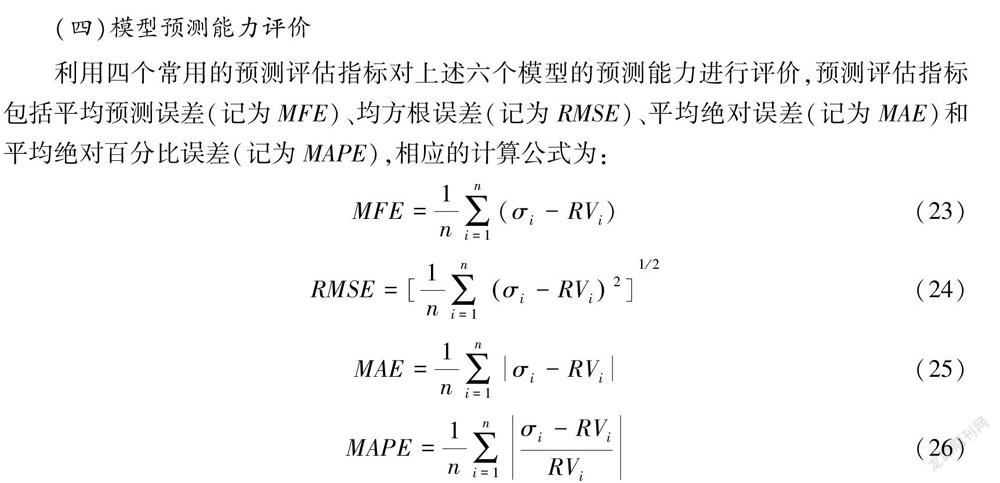

本文將GARCH類模型(GARCH、EGARCH、GJR-GARCH)的預測結果作為神經網絡(ANN)和支持向量機(SVM)的一個輸入變量,構建了GARCH-ANN、GARCH-SVM、EGARCH-ANN、EGARCH-SVM、GJR-GARCH-ANN、GJR-GARCH-SVM六個模型,分別對滬深300指數對數收益率的波動率實施了預測,通過四個常用的誤差評價指標(平均預測誤差、均方根誤差、平均絕對誤差和平均絕對百分比誤差)對這六個模型的預測效果進行了評估。結果表明:ANN類模型比SVM類模型的預測效果好,其中GJR-GARCH-ANN模型效果最佳;滬深300指數存在杠桿效應。由于滬深300指數覆蓋了超過60%的A股市值,可以視為A股市場的縮影,所以對于滬深300指數的研究結果可以作為投資者決策資產組合時的重要參考。

〔責任編輯:來向紅〕