三全食品公司的財務報表分析

2019-09-10 07:22:44李明月曹村村崔穎慧

商訊·公司金融 2019年24期

李明月 曹村村 崔穎慧

摘要:本文以財務報告外部使用者的角度,對三全食品股份有限公司2015~2017年共3年的財務報告進行分析,文章通過比較分析公司的三大財務報表,再通過計算和比較反映各方面能力的財務比率評價公司的償債能力、營運能力、盈利能力,揭示三全食品股份有限公司財務報表所反映出的問題,為財務報告使用者提供有價值的參考信息,幫助利益相關者提高經濟決策的效率,并為企業的經營管理層提出相關的改進建議。

關鍵詞:財務報表分析;三全食品;財務信息

一、三全公司背景分析

三全食品公司主要經營的業務是速凍食品,連續4年榮登了世界級很有威望性質的排行榜《中國500最具價值品牌》,并具有成熟、密集的銷售渠道和網絡。總部位于河南鄭州市,地域優勢為公司產品的運輸提供了便利。

二、三全食品財務報表分析

(一)三全食品資產負債表分析

1.資產分析

總體上公司總資產近3年呈現逐漸增長的趨勢,說明公司整體實力逐步增強。資產總額增長一方面由于公司銷售規模擴大,另一方面由于公司近兩年盈利能力有所上升,使得資產總額呈現增長。

通過分析可以發現近三年企業的流動資產增長較快主要是以下幾個方面。

一是貨幣資金大幅度增長。相較于2016年來說,2017年公司銷售量增多。三全食品設立了三全食品天貓旗艦店以及京東自營店,為公司帶來較大的存款收入。

二是公司和經銷商之間的貿易頻繁,雙方憑借企業信用進行賒銷,因此應收賬款增長較快。

三是存貨的比重逐漸上升。近兩年,存貨增加額對總資產的影響比重在上升,主要是由于三全食品銷售規模擴大導致生產規模擴大以應對市場需求,另外,臨近年底為春節備貨也使得存貨的增加。

2.負債分析

通過對三全食品有限公司負債總額相關數據計算發現,三全食品的負債總額是逐年上升的趨勢,與之相對應的負債結構占比也在不斷上升。主要是三全食品向銀行等金融機構進行貸款獲得資金來支撐項目的運行。大量的銀行貸款使其負債總額出現增長。

2016年三全公司負債比重逐漸增加并且超過50%,所以其面臨的財務風險也很高。三全食品流動負債呈現明顯的增長趨勢,流動負債伴隨著其在負債總額中的比重的上升而上升。不均勻的負債結構會使企業承擔很大的財務風險。應付及預收賬款很大幅度的提升促進了流動負債的增長。非流動負債近三年呈現小幅度下降趨勢。

3.所有者權益分析

分析可知,三全食品的所有者權益不斷增加,說明該公司可動用資金增多,經濟實力增強。三全食品近兩年所有者權益增加主要是因為近三年未分配利潤與資本增長明顯,企業的所有者權益變動主要來自盈利性質的變化。

經過對三全食品資產負債表的剖析,可以發現公司近年來資產總額在不斷增長,企業規模逐漸擴大,公司主要靠銀行借款以及銷售收入來持有數目較大的流動資產,公司對于產能以及產品質量控制不夠嚴格,使得存貨發生積壓。該公司資產負債結構不太合理,流動負債增長得很快會使還款壓力大增。公司所有者權益慢慢增加,說明三全整體實力增強,擁有更多的發展資金。

(二)三全食品利潤表分析

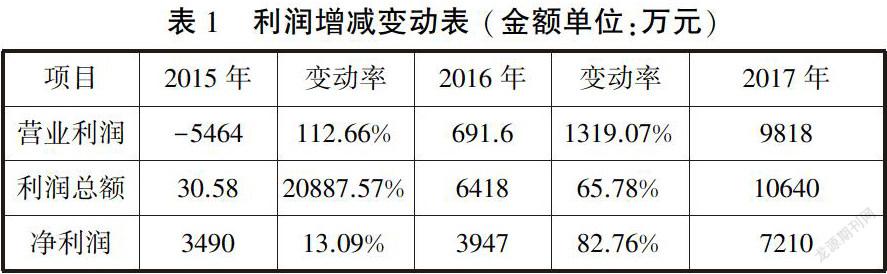

1.利潤增減變動分析

對于利潤表的分析先總體分析整體的利潤增減變動,下表是2015年到2017年營業利潤、利潤總額、凈利潤的數據。

(1)三全食品2015年至2017年的營業利潤是逐漸遞增的,是因為營業收入的逐年遞增。2015年營業利潤最低且為負值,說明企業在營運業務發生了虧損。

(2)2015年到2017年企業的利潤總額都是大于零,表明企業發生了盈利。通過上表我們能看出2017年較2016年利潤總額在增加,但是增長幅度卻不是很大,這說明三全食品盈利能力并沒有明顯的提升。2015年的利潤總額為最低,是因為上架鮮食項目所耗用的費用較多。

(3)凈利潤可以評價一個企業的盈利能力。2015年三全食品的凈利潤是上市以來的最低,當年的投資收益占據了凈利潤的大部分。三全食品公司的經營能力的增強使得2015年到2017年的凈利潤在上升。

2.營業利潤具體分析

從營業利潤進一步分析來看,三全食品公司2016年~2017年的營業利潤實現增長,是因為營業收入的增長快于營業成本。但營業收入和營業成本的差距并不大,說明其營業成本太高而營業收入又太低,公司應該降低營業成本,提高產能。2015年的投資收益之所以這么多是因為主要是出售其他公司股權和公司獲得的理財產品的收益。2016年和2017年三全食品取得的投資收益主要是企業把資金放在銀行取得的收益。三全食品財務費用從2015年以后到2017年是逐漸減少的。

(三)三全食品現金流量表分析

以下分別從經營活動、投資活動、籌資活動以及整體結構角度對三全食品股份有限公司2015年~2017年的現金流量表進行分析。

三全公司2015年~2017年期間“經營活動產生的現金流量凈額”都大于零,所以公司應充分重視現金的管理。“投資活動產生的現金流量的凈額”項目都小于零,主要是因為企業2015年上架了“鮮食食品”,增加了智能售賣機等固定資產與其他無形資產的投資。“籌資活動產生的現金流量凈額”呈先下降后上升的狀態,該企業最近兩年~直在大量歸還欠款,主要是因為2015年上市的一直以來都處于虧損狀態的“鮮食食品”在2016年下架。

企業自2015年以來一直在嘗試新產品的研發投入,致力于企業規模的擴大,但是通過“鮮食食品”等新業務的上市和快速下架可以看出企業雖然做出了一系列的努力,但是效果并不顯著。2017年研發成本的繼續大量投入,說明企業依舊在走研發創新道路。

三、三全食品股份有限公司財務能力分析

(一)償債能力分析

結合短期償債能力相關指標比較可得,從現金流動比率來看,三全食品對于短期債務的償還能力還很弱,從速動比率來看,三全食品流動資產變現能力略有不足,應當適當提升其變現能力,以應對隨時出現的財務風險。從現金比率來看,三全食品流動資產利用率比較高,但高的流動資產利用率使其不能有更多的流動資產來償還債務。從現金流動負債比來看,三全食品明顯低于同行業的安井食品,說明三全食品用經營活動產生的現金流量來償還債務的能力不足,公司需要提升其動態償債能力。

通過長期償債能力相關指標對比能夠發現三全財務風險相對較高。通過比較資產非流動負債率指標發現,三全的指標很大,其變動的范圍在4%~6%之間,說明公司償還長期債務負擔很重。

(二)營運能力分析

1.存貨及應收賬款資產周轉率分析

存貨周轉天數都在80天以上,并且一直在上升,說明了公司出現存貨積壓現象,主要是因為三全食品近些年的食品安全事件頻發。應收賬款周轉率與安井食品相比,三全還是偏低的,主要是因為公司沒有設立應收賬款的專人管理機制。

2.固定資產周轉率分析

三全食品2015年~2017年3年間得固定資產周轉率平穩上升,說明企業固定資產的資產結構合理,企業對固定資產利用充分。

3.總資產周轉率分析

總資產周轉率一直在平穩得上升,說明企業的獲利能力還是不錯的。與安井食品發展相比,企業整體的營運能力較強。

(三)盈利能力分析

盈利能力常常是一個企業在一段時期內所賺取利潤的能力。通過總資產報酬率、凈資產收益率、銷售毛利率、銷售凈利率、成本費用利潤率指標的分析,三全食品的五個指標都是有上升的趨勢,但是數值相比安井還相差很大。三全食品公司的盈利能力還是需要進一步提高的,但是從大致趨勢來說的企業的盈利能力顯現上升勢頭。速凍食品行業在最近些年發展情況并不是很好,競爭比較激烈,三全食品也是受到了相應的影響。三全食品在2015年的項目決策也是有問題的,2016年公司做出了各項調整,公司的發展得到了提高。三全公司應該加強對成本的控制,提高盈利能力。四三全食品財務綜合評價及管理建議

(一)存在的問題

1.存貨以及應付賬款增長過快,且金額較大

2015~2017年三全食品存貨余額總體呈上升趨勢,說明企業對市場的預期能力有待加強,避免因盲目擴大生產而導致存貨積壓。應付賬款也有較大幅度的增長,導致企業經營的資金壓力增大,對企業擴大生產不利。

2.負債結構較不合理,財務風險較高

2015年~2017年,三全食品的流動負債占比高。企業高比例的流動負債,不僅對于一些短期債務的償還造成了絕對的壓力,還容易在短期內造成較大的財務風險。對于非流動負債來說,占比很低,說明非流動負債造成財務杠桿不高。

3.營業總成本逐年上升,盈利能力較低

2015年~2017年該企業日常業務的收入持續增加,但是相關成本費用也在增長,使得企業整體利潤總額以及凈利潤增長比較緩慢,說明企業通過主營業務獲取現金的能力不夠,公司產品的競爭力明顯存在缺陷。

4.現金流量總體較小,并且不夠穩定

2015年~2017年,因為企業對“鮮食食品”項目的大量資金投入,對企業經營活動的現金流造成影響。2016年的食品安全事件,導致存貨的成本持續增加。總的來說,還是因為企業主營業務對于現金流的貢獻不夠強,對企業的發展造成了一定的困難。

(二)對三全食品財務管理的相關建議

1.減少存貨和應付賬款

對于存貨公司可以運用現代信息管理技術對存貨進行分類管理,在新項目新產品進入市場之前就要利用信息服務做好合理的預算規劃。對于應收賬款可以通過聯系客戶詢問相關情況,即使催收,對信用不好的客戶取消信用度。

2.加強企業融資管理

對于企業的發展盡量動用企業自己的資金適當發行債券,緩解企業過多的短期借款壓力。企業的財務管理人員應該及時關注企業的動態,確定企業債務融資和權益融資的比率,合理地進行融資分配。

3.降低營業總成本

原材料在人庫和采購環節都要做好相應的詳細記錄,防止材料的浪費。車間管理人員工資發放要嚴格管理考勤制度,做到多勞多得。建立完善的費用管理制度,合理地對企業期間費用進行支出。

4.增加企業總體現金流量

增加企業的銷售收入,比如嘗試采取預收貨款的形式。還可以搞好稅收籌劃,比如企業開發了具有高科技特點的新產品,就可以獲得國家對高科技產品的稅收優惠。

(指導教師:陳麗)

參考文獻:

[1]張軍.上市公司財務報表分析[D].成都:西南交通大學,2016.

[2]張麗珍,胡靜,論上市公司財務報表分析[J].內蒙古科技與經濟,2009(8):21-23.

[3]黃仁佳.上市公司財務報表分析新探[J].經濟研究導刊,2008(4):31-33.

[4]郭寧,沈劍飛.上市公司財務報表分析研究[J].財經管理,2011(5):34-36.

[5]彭穎.上市公司財務報表分析與案例[D].成都:西南交通大學,2007.

[6]崔也光.財務報表分析[M].天津:南開大學出版社,2003.12.

[7]王丹丹.企業財務分析研究——以五糧液集團為例舊[J].現代商業,2014,19-20.

[8]宗桂云.淺談企業財務報表分析[J].交通財會,2010(271):79.

作者簡介:

李明月,曹村村,崔穎慧,南陽理工學院經濟管理學院,河南南陽;陳麗,南陽理工學院經濟管理學院,河南南陽。