基于SFA法的我國商業銀行成本效率分析

2019-09-10 07:22:44鄂羽潔王洪濤劉海晨

商訊·公司金融 2019年24期

關鍵詞:商業銀行

鄂羽潔 王洪濤 劉海晨

摘要:利用隨機前沿分析方法對我國100家商業銀行的成本效率進行了測算,并分析了影響我國商業銀行成本效率的主要因素。研究結果表明,通貨膨脹率和居民消費指數對成本效率有正面促進作用,而貨款損失準備金率則與成本效率值負相關。基于實證結果,本文提出擴大銀行業開放程度和增強創新意識的建議。

關鍵詞:隨機前沿模型;商業銀行;成本效率;決定因素

銀行系統在一國的經濟活動中起著重要作用。銀行將資金轉化為生產性投資,不僅賦予了資金流動性,也促進了國家經濟活動的進行。在過去的二十年間,中國經濟快速發展,中國在2010年成為世界第二大經濟體。在此期間,中國銀行系統也成功地從一個計劃型的、政府控制的結構轉變成一個更加市場導向型的結構,并且變得逐漸穩健。總的來說,通過銀行渠道進行的融資投資活動是社會經濟活動中非常重要的一環。商業銀行能否有效地對資源進行配置,將存款資金轉化為可供貸款人利用的投資資金,對于整個社會經濟的持續發展有著重要意義。因此,一個穩定高質量的銀行系統對于一個國家實現更高的經濟目標有著至關重要的作用。鑒于銀行在國民經濟體系中所處的重要地位,衡量銀行的經營情況就成了學術界關心的話題。因為銀行的經營績效包含很多方面的內容,例如流動性、盈利性等,傳統的財務指標很難從整體上反映銀行的經營情況,因此學者們開始引用“效率”的概念,商業銀行的效率在廣義上被定義為:銀行業日常的經營活動中投入要素和產出要素之間的關系。商業銀行效率指標不僅表示其有效分配社會經濟資源的能力高低,也是衡量各銀行投入一產出能力,市場競爭能力和未來可持續發展能力的重要指標。通過衡量銀行投入產出的關系,來計算銀行的效率值,繼而反應銀行的經營情況。

這篇文章的研究目的在于用隨機前沿法(SFA)測算中國100家銀行的成本效率值及其影響因素。本文運用SFA的BC(1995)版成本函數模型對成本效率值和其影響因素進行測量,并給出對應的建議。成本效率值分析可以對銀行利用資源的能力進行描述,另外對于效率值影響因素的探究也能幫助銀行采取相應措施提高成本效率值,從而獲得長遠發展。

一、文獻綜述

在早期,研究學者們傾向于將商業銀行效率的提高當作是規模經濟和范圍經濟發揮的作用。這種傳統經濟學理論不能解釋商業銀行經營中的非技術問題導致的非效率現象。所以西方經濟學家萊本斯坦于1966年提出X效率的概念,他指出,非效率問題和傳統情況不同,它并不是因為資源分配效率不高引起的,而是主要被員工的工作態度,企業管理行為和類似的未知因素所影響。從20世紀90年代開始,關于X效率的研究開始逐漸增加。1997年,伯杰和漢弗萊從實證研究中得出:由規模不效率和范圍不效率造成的成本非效率占比不超過總成本的5%,但是由于x非效率造成的非效率問題卻占20%。因此,更多的學者開始從原本的傳統研究方向轉向研究X效率。自此X效率成為學者們研究商業銀行效率的一個重要方向。(弗雷等,2000)學者還將X效率定義為除了規模效率和范圍效率之外的所有技術效率和配置效率的總和。

Berge和Mester估算出美國銀行系統1996年的平均成本效率值是0.8680。Cavallo和Rossi運用SFA模型測算了歐洲儲蓄銀行的成本效率值。他們指出,這些銀行由于規模非效率導致成本上升了7%,而由于X非效率導致的成本上升率卻達到了20%。所以他們建議歐洲儲蓄銀行應該提升內部控制和資源利用能力來解決存在的X非效率問題。Hollo和Nagy使用調整過后的SFA模型研究了歐盟25個國家的2459家銀行,他們發現不同國家的銀行效率值不同并測算出在1999年~2003年期間所有銀行的成本效率平均值是0.86。總之,SFA在發達國家整體已經有較為成熟的研究。在我國,銀行業的成本效率研究在過去二十年間也有了較大發展。Fu和Heffman運用SFA模型對中國銀行業1985年2002年的成本效率只進行測算,他們的研究結果表明,盡管這段時間內中國銀行的成本效率值在上升,但是仍比前沿銀行的效率值低40%~60%,他們同樣發現股份制商業銀行的成本效率值比國有控股銀行的成本效率值要高。(Berger等,2009)又進行了更加復雜的研究,他們對中國商業銀行股份制改革之后的成本效率進行了研究。這次研究加入了一些另外的變量如收入和貸款質量來研究銀行成本效率,研究表明這次改革對于提升銀行成本效率是有益的,并且相對于國有銀行來說,外資銀行的成本效率更高。所以他們建議中國商業銀行應該多多吸收外來資本。(Zhang and Wang,2011)比較了2004年~2008年中國銀行和外國銀行的成本效率值差異和其決定因素,他們發現宏觀經濟因素,經濟增長率和成本效率值正相關。雖然這篇文章對宏觀因素的影響進行了研究,但是在我國商業銀行成本效率及其影響因素研究中,仍然很少用到SFA模型,并且宏觀經濟因素也很少被用來研究其對于成本效率值的影響。因此本篇文章選用更合適的SFA方法,并同時選取宏觀經濟因素和銀行內部因素研究他們對于效率值的影響,是一個創新之處。

銀行效率分析最廣泛應用的方法是前沿分析法。前沿分析法通過比較目標銀行的效率與效率前沿銀行的效

率值的偏差來測量目標銀行的效率分數。前沿分析法分為參數法和非參數法。數據包絡分析法(DEA)由Charnes在1978年創建的,它是目前被廣泛應用的非參數法的一種。但是,非參數法的一個重要假設是模型中不存在隨機誤差項并且它設置了一個確定的邊界,但是在實際情況中,這個假設并不一定真實存在。相反地,參數法中的隨機前沿分析法(SFA)假設存在隨機誤差項,并且特定的成本效率函數能從參數模型中獲取。另外,隨機前沿模型中,前沿效率是隨機的,這符合運用面板模型時的實際情況。所以,本篇文章選取SFA模型來測量銀行效率值。

1.隨機前沿模型

(Aigner,Lovell&Schmidt,1977)首次提出隨機前沿模型來測量成本效率,隨后(Battese&Coelli,1992)改進了這個模型,使得不平衡的面板數據能夠被運用在這個模型中。Battese和Coelli于1995年再次改進了這個模型,他們把影響成本效率的因素加入了模型中,這一改進把本來需要測量影響因素的兩步回歸模型合成了只需要一步的隨機前沿模型,這個模型被稱為BC(95)隨機前沿模型。本文運用BC(95)模型測試100家銀行的成本效率值和成本效率的影響因素,包括通貨膨脹率,居民消費指數(CPI)和金率。

本文中運用BC(95)模型對成本效率進行測度,進行模型設計的步驟如下。

第一步,成本前沿函數可以被寫作如下形式:

在此式中,C表示銀行i在t年的總成本;C(y,p;β)即隨機前沿成本函數,是函數(1)中最重要的部分,其中y表示i銀行在t年內的產出的對數,p表示i銀行在t年的投入價格向量尹表示需要被估計的參數向量;v則表示隨機誤差項,例如測量誤差,并且函數(1)中假設v是獨立同分布(i.i.d.)的。關于隨機誤差項v的另一假設是:假設其服從N(0,σ)并且和u是相互獨立存在的。u代表僅僅由于X非效率造成的非負誤差項,并且假設其服從在0處截斷的正態分布N(m,σ)。而在此正態分布中:

m=zδ(2)

在(2)式中,z是一個(1×M)的向量,它表示能對i銀行在t年的X效率產生影響的自變量;s是一個(M×1)向量,它代表成本前沿函數中需要被估計的解釋變量的相關系數。BC(1995)模型使得會對銀行X效率造成影響的外部變量在計算成本效率時能同時被測量,而不需要在計算效率值之后再利用回歸分析法。另外,本文需要運用最大似然法Maximum Likelihood Estimation(MLE)對函數式(1)和(2)中的未知參數進行估計。

2.效率值計算

如果一個銀行不存在非效率問題,那么表示非效率的誤差項u等于零,這說明銀行此時所處的經營狀態和假設的前沿銀行一致,其在最佳的成本效率狀態下用最小的成本進行經營。在這種情況下,總成本C可以被寫作C。此時X效率水平可以用如下公式計算:

成本效率水平表示在同樣的經營條件下,待估測銀行的實際成本和前沿銀行經營的最小成本之間差別的百分比。在公式(3)中,CE是待估測銀行i的成本效率值;C是效率前沿銀行經營狀態下的最小成本;C是待估測銀行i的實際成本。這個計算公式和Berger,Mester(1997)年定義的X非效率測量方法相似。Berger和Mester(1997)定義的X效率計算公式是:

在公式(3)和(4)中,成本效率值取值在。到1之間,X效率值反映了銀行能夠完全運用資源或是成本的能力。例如,如果一個銀行X效率值是0.9,這表示待估計銀行對所有資源的利用情況比同一條件下達到完全成本效率的前沿銀行低10%。因此,如果成本效率值接近1,那代表銀行的成本效率達到了較高水平。

二、變量選擇與模型設計

為了對中國商業銀行的成本效率進行實證研究,本文選取了按總資產排名的前100家中國商業銀行進行研究。研究中2011~2017年間每年的財務數據是從Orbis銀行數據庫中獲得的。

1.投入產出的選取方法

投入產出變量的選取是效率測量的基礎,根據相關的文獻研究,投入產出的選取方法主要可以分為三類:生產法(production approach)、增加值法(value-added approach)和中介法(Intermediation approach)。這些方法對于存款的看法不同。本文選用中介法來作為選取投入產出指標的方法。中介法強調銀行作為存款貸款資金融通中介的作用,在這種理論下,銀行吸收存款,并將吸收來的資金轉化為貸款和投資。因此,投入指標通常選用勞動力成本或者資金、資本等,而產出指標主要選用發出的貸款或者是投資。

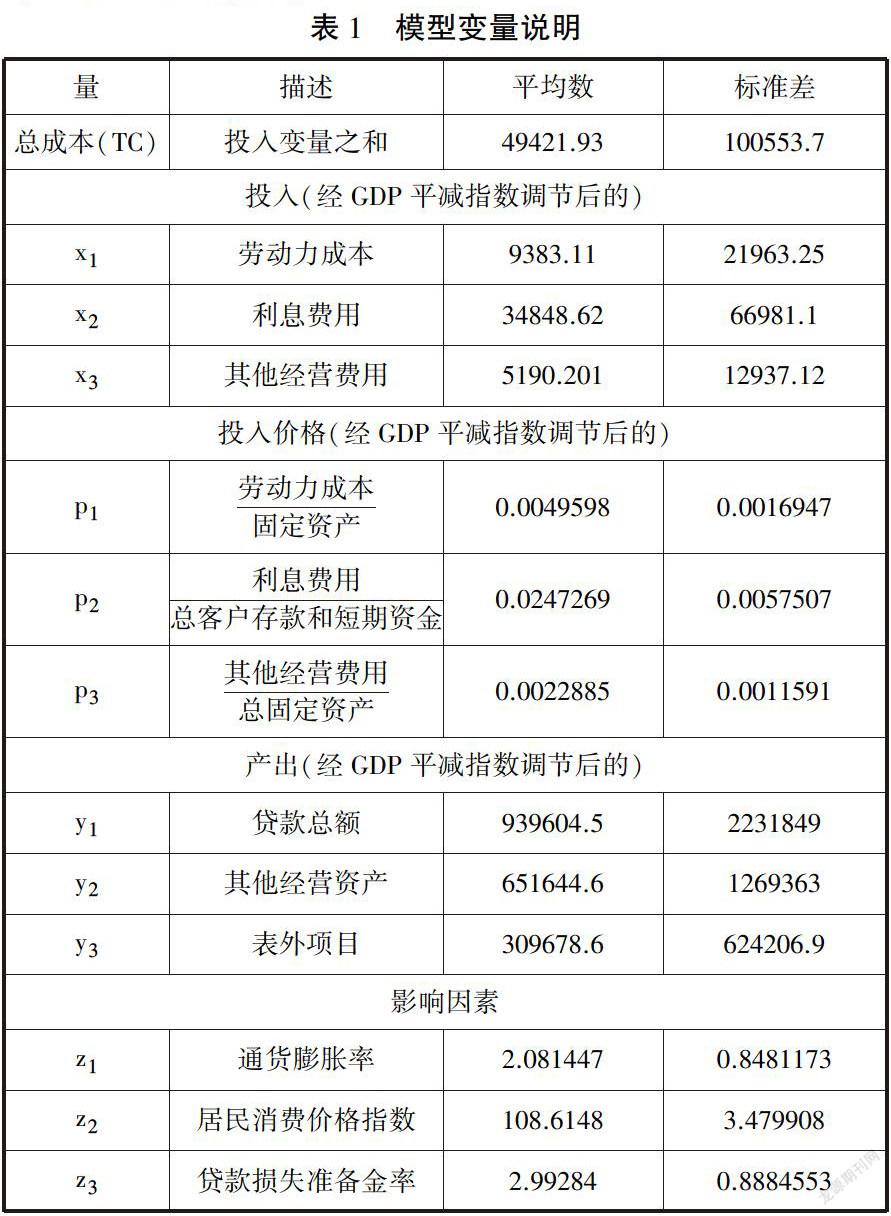

根據相關研究,本文選取了貸款、其他經營資產、和表外事項作為產出變量,選取勞動力成本,利息費用和其他經營成本。另外,所有投入產出變量的值都除以各個年份相應的國內GDP平減指數,用來把各個變量的名義值轉變為實際值。GDP平減指數的值是從世界銀行數據庫(World Bank Database)獲取,并且基準年已經換為2011年。因此,本文測量成本效率所用到的變量是GDP平減指數調節過后的:三個產出變量:貸款總額(y),其他經營資產(y)和表外項目(y);三個投入變量:勞動力成本(x),利息費用(x)和其他經營費用(x)。總成本(TC)的定義是三個投入變量x、x、x的和。勞動力成本(x)的投入價格用勞動力成本除以總固定資產的值表示(p),利息費用與總客戶存款和短期資金的比值則表示利息費用的投入價格(p),x的投入價格被定義為其他經營費用和總固定資產的比值。

2.效率影響因素的選擇

本文選取如下三個變量作為銀行成本效率的影響因素,因此m可以被表達為:

在此式中,INFLATION和CPI都代表影響成本效率的宏觀經濟因素,INFLATION表示通貨膨脹率,CPI表示居民消費價格指數;LLRGL又稱貸款損失準備金率,是貸款損失準備金和貸款總額的比值,它代表銀行內部因素,是衡量銀行貸款質量的重要指標。

通貨膨脹率衡量的是宏觀經濟環境對銀行成本效率的影響。許多研究都證實通貨膨脹率是成本效率的一個影響因素。(Castellanos&Garza-Garcia,2013)分析了墨西哥銀行業2001~2009年間成本效率的可能影響因素,他們的研究結果表明,通貨膨脹率的上升會導致銀行效率的下降。然而相反的是,(Shcn等人,2008)測試了10個亞洲國家在1998到2005年商業銀行的成本效率,他們發現通貨膨脹率和這些銀行的成本效率是正相關的。

根據(高長宏,2015)的中美商業銀行成本效率對比分析研究,居民消費價格指數(CPI)可以被選作成本效率的影響因素。居民消費價格指數是衡量通貨膨脹率的一種指標,而通貨膨脹率一定程度上會導致居民儲蓄額的變動。這些變動會對貸款偏好和吸收存款的成本產生影響,這可能會導商業銀行的成本效率值發生變化。

貸款損失準備金率(LLRGL)是衡量資產質量的內部因素,它反映了銀行貸款的賬面價值中因為壞賬而需要被扣除的比例。貸款損失準備金率是研究銀行成本效率的關鍵影響因素,因為在中介法下,貸款總額是產出變量,如果貸款損失準備金率有較大浮動,這表明成本效率也能會發生改變。下面的表格1是對于所有投入、產出變量和效率影響因素的描述。

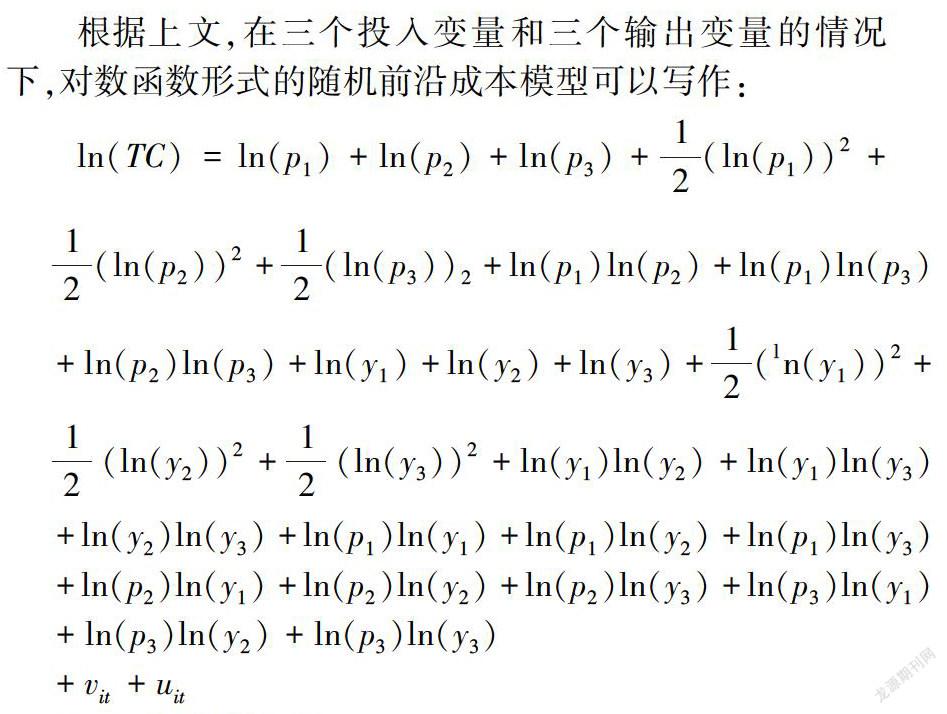

根據上文,在三個投入變量和三個輸出變量的情況下,對數函數形式的隨機前沿成本模型可以寫作:

三、實證結果分析

本文使用STATA軟件,運用SFA成本函數模型,對中國前100家商業銀行(根據ORBIS銀行數據庫2017年總資產排行)在2011~2017年的成本效率進行測算,同時選取了銀行內外部因素來分析它們對成本效率可能產生的影響。

1.證實非效率的存在

在通過SFA模型估計成本效率值之前,需要進行預先測試來檢驗非效率因素是否真的存在于本次研究數據中,這個測試叫做偏度測試(Skewness test),它可以用來測試偏態(Skewness)是否存在。這個方法計算簡便,它是由Schmidt和Lin(1984)基于普通最小二乘法的殘差提出的。這個測試運用假設檢驗法,其零假設是不存在偏態,對零假設的拒絕則表示偏態的存在,即非效率因素存在于成本函數中。本文測得的偏態測試的P值為0.0011,P值小于1%,數據在0.01的水平下顯著,這說明零假設可以被拒絕,偏態存在,函數中存在非效率項誤差。

2.實證結果及其分析

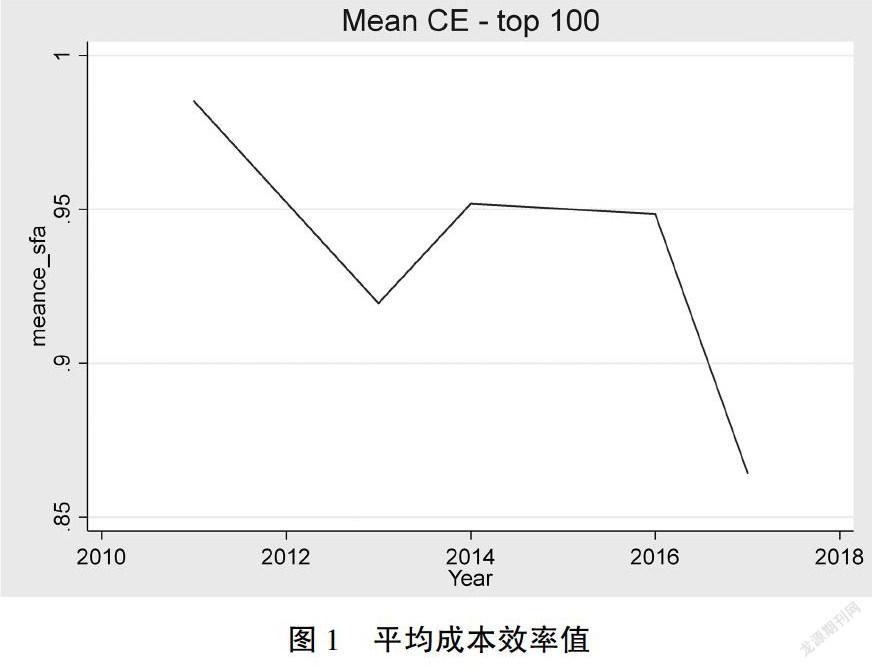

我國前100家銀行2011~2017年的平均成本函數值如圖1所示。從圖1可以看出,整個七年間這些銀行的平均成本效率值約為0.94,其與假設的前沿銀行在最佳績效下的成本效率(成本效率值為1)只相差約6%,已經達到了一個相當高的水平。這意味著在相同的產出水平下,這100家銀行對資源和成本的利用能力只比前沿銀行少了6%。另外,從圖1可以看到,成本效率值在2011處于頂峰,約為0.985,并且在2011~2016年間平均效率值在0.93~0.98之間上下浮動,而2017年平均成本效率值突然降低到約0.86,是這7年間的最低值。平均成本效率值在這七年內的變化整體上可以概括為是浮動下降的。

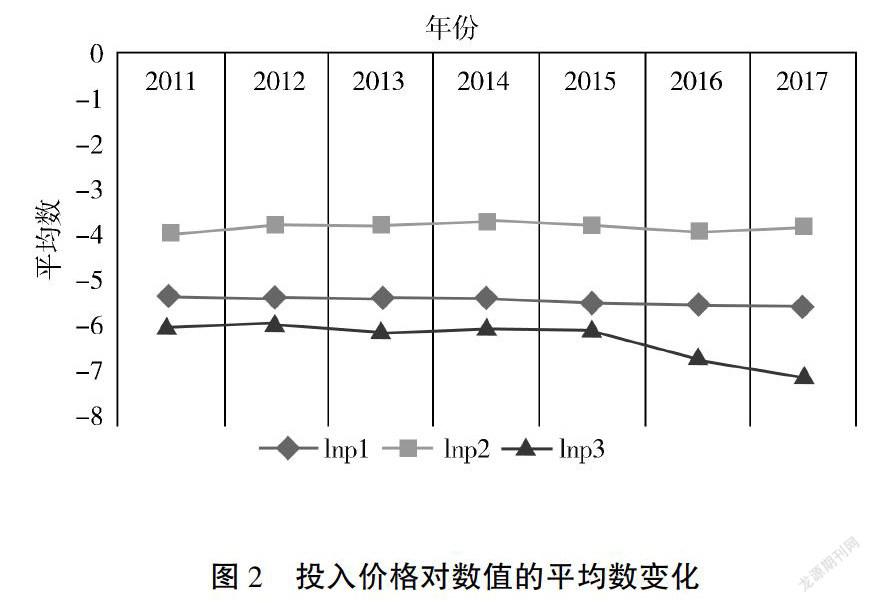

圖2是三種投入價格的平均數的變化情況。第二個投入變量,利息費用的投入價格是三者中最高的。另外,從2011-2015年,三種投入價格都基本保持不變,勞動力成本的投入價格對數值約為-5.3,利息費用的投入價格對數值約為-3.7,其他經營費用的投入價格對數值約為-5.8。但是,在2016年和2017年,其他經營費用的投入價格持續下降,2016年其價格對數值跌為-6.50,2017年跌到最低值-6.93,而勞動力成本和利息費用的投入價格仍然保持平穩。因此,從本文構造的成本函數來判斷,其他經營費用投入價格的下跌很可能是造成成本效率值在2017年下跌的原因。

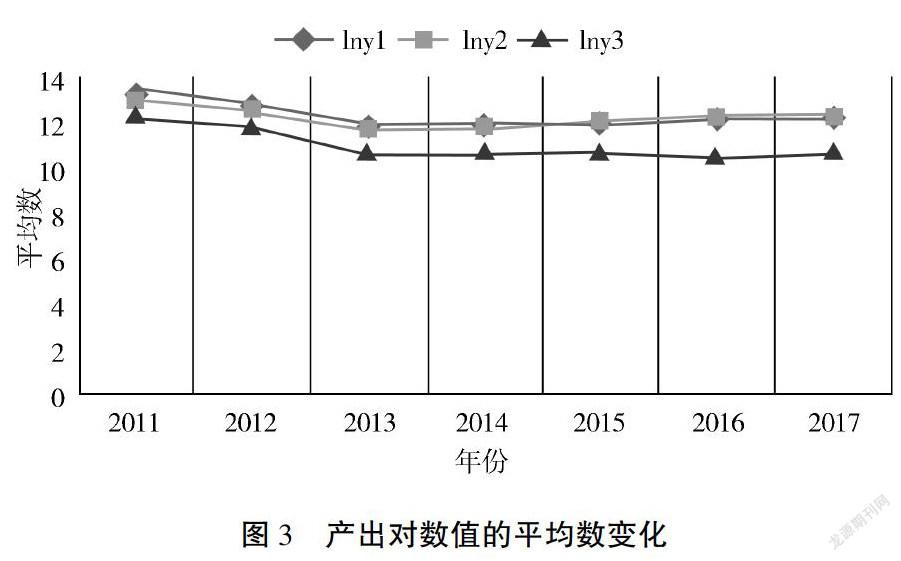

產出變量的對數值衡量的是產出量的情況,因此,產出量的變化情況可以從圖3中獲得。產出量的變化趨勢和投入價格不同,前三年三種產出(貸款總額,其他經營資產,表外項目)的數量都呈現連續下降趨勢,然后2013~2017年間,三種產出量基本保持不變,并且在2015年其他經營資產額超過了貸款總額,并在后三年間變成三個產出中數量最多的一個。

綜合圖2和圖3可以看出,其他經營費用的投入價格在后三年下跌,產出數量在前三年集體下跌,這些變動可能是造成成本效率值整體浮動并呈現下跌趨勢的原因。

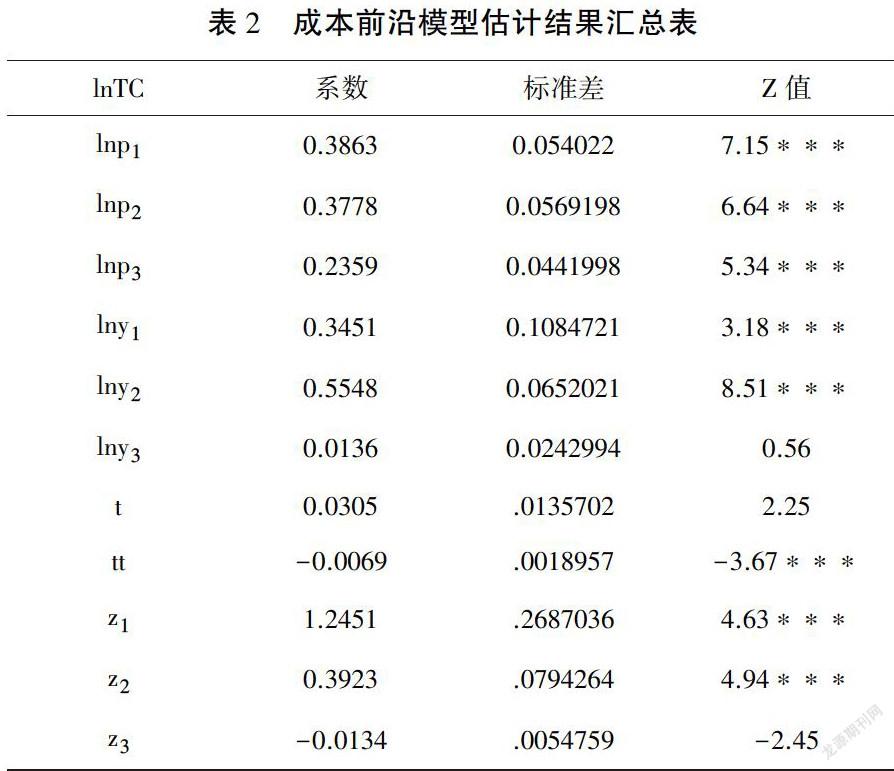

SFA模型的估計結果如表2所示。就投入價格來說,三種投入價格都和總成本呈正相關,并且數據都在1%水平上顯著。這些結果表明,勞動力成本的投入價格P(勞動力成本/總固定資產)與X效率值正相關且顯著。這是因為人力資源是商業銀行發展所要依靠的基礎資源,并且人力資源的成本價格越高,成本效率值越高。(趙石磊,2008)又指出,相比于五大國有控股銀行,通常股份制商業銀行中員工工資更高,這有助于股份制銀行吸引更多有經驗的銀行從業者,從而使得股份制銀行的成本效率在一段時間內可能會高于國有控股銀行。隨著人力資源改革方案的實施和工資水平的上調,國有銀行的成本效率水平也在逐漸上升。另外,投入價格p,利息費用的投入價格(利息費用/總客戶存款和短期資金)和其他經營費用的投入價格p(其他經營費用/總固定資產),與X效率也都同樣存在正相關關系。

對于產出而言,變量lny表示貸款總額的數量,它和成本效率正相關并且數據顯著(1%水平)。這是因為更多的貸款數額意味著更高的利息收入,而利息收入是商業銀行的主要收入之一。因此貸款總額越多,成本效率值越高。更多的其他經營性資產(lny)也會引起成本效率值的上升。關于表外事項(y),(Lozano-Vivas&Pasiouras,2010)在他們的實證研究中就運用了非傳統的經濟活動,其中包含表外事項,作為產出來檢測他們對成本效率的影響。他們的研究結果表明,當表外事項作為產出項增加時,成本效率值就會上升。本文研究結果中,表外事項的系數為正數,但是數據并不是顯著的,所以本文實證結果無法對他們之間的關系進行判斷。

3.效率影響因素的分析

對于本文選取的三個影響因素z,z和z,通貨膨脹率和居民消費價格指數和成本效率正相關且顯著,而貸款損失準備金率負相關并且數據不顯著。居民消費價格指數(z)的增加可以使得成本效率值上升,這是因為在一個較高的居民消費價格指數下,人們偏向于投資,這就使得他們很可能通過借貸來進行投資,而貸款的上升可以引起成本效率值的增加,因此,CPI和成本效率值之間存在正向關系。

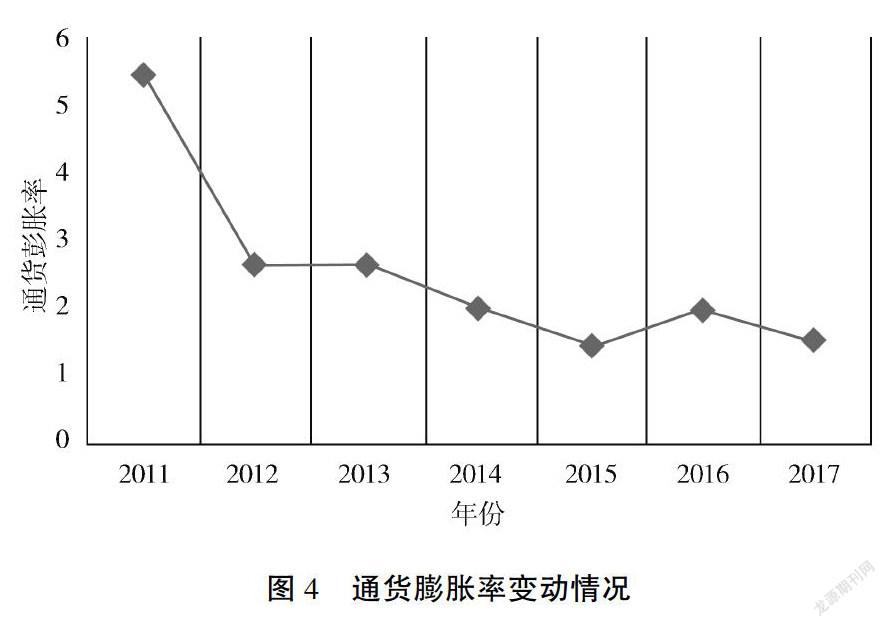

另一個衡量宏觀經濟環境影響的因素通貨膨脹率的變化情況如圖4所示。由圖可以看出,除了在2016和2017年有小幅度上升外,通貨膨脹率基本呈現下降趨勢,因為通貨膨脹率對于成本效率值有正向影響,所以通貨膨脹率的下降可能是導致成本效率值下降的原因,尤其是其前兩年的大幅下降趨勢.與成本效率值開始的大幅下降相符。

另外,對于本文中唯一運用的銀行內部變量貸款損失準備金率(LLRGL),雖然它作為自變量,對于因變量成本效率值的相關系數不顯著,但是從它的變化情況,如圖5所示,貸款損失準備金率在2011~2017年間持續上升。貸款損失準備金率的上升說明了不良貸款的增加,不良貸款的增加在一定程度上也會導致成本效率值的降低。

四、結論與建議

(一)結論

本文采用SFA模型,對中國100家商業銀行在2011-2017年間的成本效率值進行測算,并選取了三個可能的影響因素進行分析。分析結果表明盡管7年中平均成本效率值呈現浮動下降趨勢,但是中國商業銀行的成本效率水平仍然很高,即使是在2017年平均成本效率值最低時,也有0.86。當產出一樣時,X效率只比最佳成本效率下的前沿銀行的成本效率值低14%,這說明這100家銀行可以較為有效地利用資源和成本費用進行經營活動。這些高效率值可能是中國銀行業改革成功的結果。因此,應該繼續堅持施行一些改革政策來保持市場的開放性,例如減少政府對于國有控股銀行的控制,允許多樣化資本(包括內資和外資)進入資本市場等政策。

成本效率值的浮動下降趨勢可由投入價格以及產出量的變化解釋,另外,所選取的影響因素,通貨膨脹率的變化也可以解釋成本效率值的下降趨勢。本文選取兩個外部因素(通貨膨脹率、居民消費指數)和一個內部因素(貸款損失準備金率)分析其對成本效率值的影響。由分析結果看出,通貨膨脹率和居民消費指數都和成本效率值正相關目數據顯著,而貸款損失準備金率與效率值呈負相關但是數據不顯著。

(二)建議

針對以上對中國100家商業銀行的成本效率及其影響因素的分析,本文對于商業銀行提高效率提出如下建議。

1.保持銀行業的開放型,提高銀行業的競爭力。中國銀行系統從建立以來經歷了多次改革,從單一銀行結構逐步變成目前多種類型銀行共存的系統。中國加入WTO后,外資的引進,使我國銀行系統逐漸擁有活力,向市場化邁進。根據中國銀行業監督管理委員會2016年年度報告,我國銀行業在最近幾年市場集中度逐漸下降,盈利能力不斷上升。因此,我國應該堅持當前銀行業的開放模式,鼓勵外資的引進,適當鼓勵中小商業銀行的發展,提高銀行業的競爭力,進而通過合理競爭提高銀行的經營效率。

2.提高創新意識,增加競爭優勢。由以上分析可以看出,我國銀行業目前整體成本效率較高,銀行與銀行之間的成本效率值也很接近,成本以后可能不再成為銀行之間競爭的因素。為了在日后日漸激烈的竟爭中占取優勢地位,銀行應該利用現代科技,根據自身的特點,引進先進入才,對銀行業務和產品進行創新,增加不同的競爭優勢。

參考文獻:

[1]Berger A N,Humphrey D B.Efficiency of FinancialInstitutions:International Survey and Directions for Future Re-search[J].European Journal of Operational Research,1997,98(2):175-212.

[2]Harker P T,Zenios S A.Performance of financial in-stitutions:[M].Cambridge University Press,2000.

[3]Allen N.Berger,Loretta J.Mester.Inside the blackbox:What explains differences in the efficiencies of financialinstitutions?[J].Journal of Banking and Finance,1997,21(7).

[4]Laura Cavallo,Stefania P.S.Rossi.Scale and scopeeconomies in the European banking systems[J].Journal ofMultinational Financial Management,2001,11(4).

[5]Hollo,D.,Nagy,M.Bank efficiency in the enlargedEuropean Union[J].BIS papers,2006,28:217-235.

[6]Xiaoqing(Maggie)FU,Shelagh HEFFERNAN.CostX-efficiency in China's banking sector[J].China EconomicReview,2006,18(1).

[7]Allen N.Berger,Iftekhar Hasan,Mingming Zhou.Bankownership and efficiency in China:What will happen in theworld’s largest nation?[J].Journal of Banking and Finance,2009,33(1).

[8]張健華,王鵬.銀行效率及其影響因素研究——基于中、外銀行業的跨國比較[J].金融研究,2011(5):13-28.

[9]Yeh Q J.The Application of Data Envelopment Analysisin Conjunction with Financial Ratios for Bank Performance Evalu-ation[J].Journal of the Operational Research Society,1996,47(8):980-988.

[10]Battese G E,Coelli T J.Frontier productionfunctions,technical efficiency and panel data:With applicationto paddy farmers in India J].Journal of Productivity Analysis,1992,3(1-2):153-169.

[11]Battese G E,Coelli T J.A model for technical ineffi-ciency effects in a stochastic frontier production function forpanel data[J].Empirical Economics,1995,20(2):325-332.

[12] Berger A N,Mester L J.Inside the black box:whatexplains differences in the efficiencies of financialinstitutions?[J].Social Science Electronic Publishing,1997,21(7):895-947.

[13]Sealey C W,Lindley J T.Inputs,Outputs,and aTheory of Production and Cost at Depository Financial Institu-tions[J].The Journal of Finance,1977,32(4):1251一1266.

[14]Garcagarcia,Jesus G,Del Angel,et al.CompetitionAnd Efficiency In The Mexican Banking Industry[J].WorkingPapers,2013.

[15]Shen Z,Liao H,Weyman-Jones T.Cost efficiency a-nalysis in banking industries of ten Asian countries andregions[J].Journal of Chinese Economic and Business Studies,2009,7(2):199-218.

[16]高長宏.基于SFA的中美商業銀行成本效率對比分析[D].西安:西北大學,2015.

[17]Schmidt P,Lin T F.Simple tests of alternative speci-fications in stochastic frontier models[J].Journal of Economet-rics,1984,24(3):349-361.

[18]趙石磊.中國商業銀行X效率實證研究[D].長春:吉林大學,2008.

[19]Lozano-Vivas A,Pasiouras F.The impact of non-traditional activities on the estimation of bank efficiency:Inter-national evidence[J].Journal of Banking and Finance,2010,34(7):1436-1449,

作者簡介:

鄂羽潔,王洪濤,中國計量大學經濟與管理學院,浙江杭州;劉海晨,諾丁漢大學商學院,英國。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13