上市公司財務報表分析

——以海康威視為例

2019-09-12 00:59:36李雨凡

時代金融 2019年24期

關鍵詞:能力

● 李雨凡

一、公司概況

杭州海康威視數字技術股份有限公司于2001年成立,總部位于浙江省杭州市。企業誕生年正值美國“911”事件爆發,從創立起就像帶著某種使命,切入安防行業,悄然發展壯大。公司2010年在深圳證券交易所掛牌交易(股票代碼:002415),公司的控股股東是中電海康集團有限公司,持股比例為39.6%,實際控制人是中國電子科技集團有限公司。海康威視以杭州為中心,建立起輻射全球的研發中心體系。2017年,海康威視開創性提出了AI Cloud理念,大力推進人工智能在物聯網領域的發展延伸與應用。該公司主營業務為研發和生產電子產品、機器人、智能裝備等設備;銷售自產產品;提供技術服務等。

二、海康威視財務能力分析

(一) 流動資產占比太大

圖2-1 海康威視近三年存貨、應收賬款和營業收入增長率

從近三年公司公開披露的資產負債表數據來看,海康威視流動資產占總資產的比例接近90%,而流動資產中貨幣資金、應收賬款和存貨占比較高,過多的貨幣資金反映出公司資金使用率低,近三年來公司應收賬款增長速度都快于營業收入,存貨絕對量也有所增長,說明行業競爭加劇,海外業務的復雜性也使得存貨堆積、應收款項增加,影響公司的資金回籠速度,但是海康威視一直在采取措施加強管理,從財務數據來看,2017年公司控制存貨管理和應收賬款周轉政策初見成效。

(二)盈利質量高

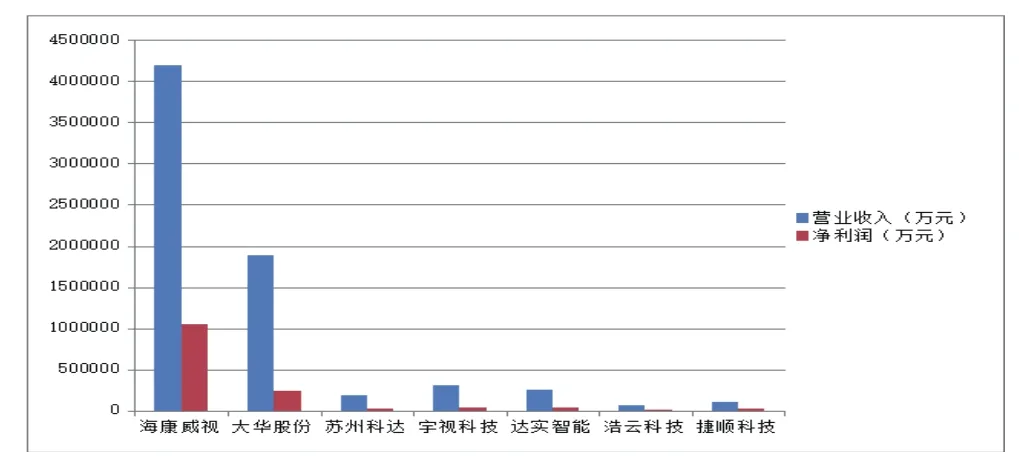

如下圖2-2,海康威視在國內安防行業有著絕對的競爭優勢,海外布局也增速明顯,給公司帶來了可觀的營業收入,連續兩年位列A&S“全球安防50強”第一名,提升了品牌的知名度和市場認可度。公司銷售訂單分散,前五名客戶合計銷售金額占年度銷售總額比例僅為5.31%。營業利潤2017年相比于2016年增長率為52.9%,主要是由于公司經營業績的增加而引起的利潤增長,因而海康威視具有較高的盈利質量。2015-2017年每年凈利潤增長率都超過26%,增長較為持續穩定,但是利潤增長存在季節性,基本集中在下半年。

圖2-2 2017年國內主要安防上市企業盈利情況

從年度財務報表中可以知道公司所有營業收入均來源于視頻產品及服務,利潤主要來源于銷售前端產品、后端產品和中心控制產品,主營產品盈利能力強,隨著政府建設智慧城市的需求和AI技術在安防領域的滲透,公司也在拓展螢石創新業務。

(三)償債能力優良

圖2-3 海康威視2015-2017年償債能力指標

從上圖2-3來看,速動比率是判斷和評價企業短期償債能力的重要指標之一,近三年來海康威視的速動比率較為穩定,一直在2.5上下波動,遠遠高于安防行業平均水平,一方面反映了公司的流動性風險要遠低于行業平均水平,另一方面也說明公司短期償債能力較強。

資產負債率是分析企業長期負債能力的重要指標,該公司近三年資產負債率在40%上下浮動,運營資金需求增加從而進行融資,使得資產負債率有上升趨勢,長期償債能力小幅減弱,但有形資產負債率與資產負債率相差不大,說明在總資產中未來變現能力較差的無形資產所占比例較小,債權人權益的保證程度較高。綜合來看,海康威視償債能力良好,資金安全性較高。

(四)現金能力良好

從現金保障能力來看,相比于2015年,近兩年來海康威視通過銷售產品獲取現金流的能力有所增強,初步判斷近兩年來企業產品銷售態勢良好。

近三年來公司盈利現金比率都小于1,但呈緩慢上升趨勢,縱觀整個安防行業的盈利現金比率偏低,是行業共性問題,從國內行業“兩寡頭”海康威視和大華股份的指標可見一斑。其主要原因之一是目前該行業客戶較分散且多為政府項目,通常采用建設經營移交方式BOT模式或PPP模式,政府項目回款手續復雜而且項目全生命周期長,占用了大量的存貨和成本,增加了應收賬款,另一主要原因是國內市場漸趨飽和,企業開拓海外市場帶來了應收款的增加。因而雖然報表上看當期盈利實際現金收入較少,但特殊的客戶結構和開拓市場的需要產生的這種現象,不能反映公司有著較大的資金鏈斷裂風險。

從現金獲取能力來看,公司的全部資產現金回收率和凈資產現金回收率較2015年有顯著提高,說明公司盈利能力保持穩定增長的同時,盈利質量也有所改善。

(五) 研發能力強

海康威視作為一個創新型科技公司,技術研發能力是企業的發展命脈。截至2017年底,公司研發團隊超過13000人,是全球安防行業中擁有最大研發團隊的公司之一。

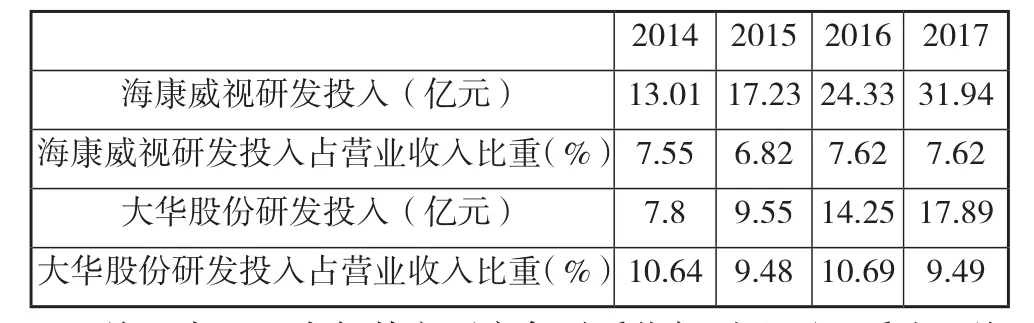

表2-1 研發投入及其占比

從上表2-1中與其主要競爭對手指標對比可以看出,海康威視的研發投入絕對數額遠高于同行業者,可持續研發能力處于世界先進水平,雄厚的技術積累使公司開拓市場和布局前瞻性領域更為迅速。近幾年,公司研發投入占營業收入比重也穩定在7%,研發技術人員占總員工比例高達49.7%,但大華股份基本維持在10%,研發人員超過6000人,成立“樂橙”品牌,沖擊著海康威視的領先地位,因而要進一步保持優勢,還需更高效創新,持續改革,持續創新。

綜合以上財務信息的分析,海康威視財務情況和經營狀況較為良好,用公司經營活動產生的現金流進行投資并向股東進行回報,但同時也要關注公司經營狀況的變化,減少短期套利性理財產品的投入,加大以安防視頻為核心的上下游產業鏈的并購整合投入,另外應優化籌資結構,防止財務狀況惡化。

結合公司近三年公開披露的資產負債表、利潤表和現金流量表,可以看到海康威視傳統安防視頻業務增速放緩,但公司結合人工智能發展環境,不斷升級產品技術,創新業務,提升管理水平和運營效率,縱向發展技術,橫向拓展應用。現代科技日新月異,競爭日益激烈,公司也在為持續發展打開新的發展空間。

三、非財務信息分析

(一)傳統綜合安防和智慧業務需求不斷增長

近年來各個國家不穩定因素增加、全球范圍內的穩定越來越受到重視,這在很大程度上推動了安防產業傳統綜合安防市場規模的高速擴張。

同時,隨著科技的進步,安防產業現在已經進入了智能安防階段。大數據、生物識別、人工智能、云計算等技術的引入,也為安防產業帶來了迅速迭代、功能創新的需求,新的市場增長空間不斷打開。2017年,我國安防與雪亮工程千萬項目市場規模增長率高達136.86%;2018年,全國不少省份將雪亮工程納入了政府工作報告,安防行業發展勢頭仍迅猛。

(二)全球市場的不確定因素繼續增加

2018年5月24日,美國眾議院通過議案,以國家安全為由禁止美國聯邦政府采購某些中國制造商供應的視頻監控設備,海康威視也被列入名單中。

中國廠商在海外市場的競爭,受到所在國家和地區的經濟環境和政治環境的制約,海外市場的不確定性風險繼續提升,導致業務發展的不確定性進一步增加。

(三)技術研發優勢

海康威視建立了技術平臺、產品平臺和解決方案平臺三位一體的分層研發體系,各研發平臺之間既區分功能又相互合作,技術、產品、解決方案平臺縱橫交叉、相輔相成,共同面對和快速實現用戶需求。公司率先將視頻監控引入民用市場,緊跟科技發展,機器人業務快速突破,汽車電子業務全面鋪開,始終保持高效的創新研發能力。

四、結論及建議

綜合一系列財務信息和非財務信息分析,可以看到海康威視財務狀況非常出色,是一家緊跟市場、管理較高效、研發能力較強、充滿創新活力的國企。

隨著行業競爭的加劇,傳統安防業務已經接近飽和狀態,企業面臨轉型的迫切要求,積極推進新型城鎮化、“智慧城市”、“雪亮工程”的持續建設,民用監控市場的開拓,深度學習帶來技術變革,海康威視在海外多年研發積累、品牌積淀,以及營銷渠道的不斷拓展,也帶來了新的利潤增長點,未來發展形勢良好。但在這之中也暴露出很多問題:規模化擴張的同時,成本費用不斷上升、管理效率問題、海外市場的復雜性等給企業發展帶來了壓力,如何把握當下的機遇發展壯大,成為所有安防企業必須并且始終需要思考的問題,故提出以下建議。

(一)品牌延伸應保持適度高效

近幾年泛安防產業產品線太多,公司內部機構冗雜,營銷重點不明確,市場端發力分散,較難發揮資源優勢。因而公司應該保持適度的品牌延伸,專注于部分細分市場,關注客戶的定制需求變化,提高客戶滿意度。

(二)優化內部管理體制

行業環境瞬息萬變,公司經營規模繼續擴大,新產品和新業務不斷增加,員工人數持續增長,內部的管理復雜度大幅度上升,對管理活動提出了更高要求,要加強流動資產管理體制,還要警惕組織架構龐雜使得效率低下、管理體制機制僵化。

(三) 激活基層創新活力

海康威視雖然近三年國內外市場開拓成效都很顯著,但仍應堅持技術為本,進一步激發創新活力,開放渠道傾聽基層員工的妙想:一線的人員是最敏銳的接觸者,對市場變動的脈搏最有發言權,在行業競爭激烈的背景下保持獨特的優勢。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14