人民幣實際有效匯率波動狀況研究

2019-09-12 03:50:54錢錕

市場周刊 2019年7期

摘 要:匯率問題是研究經濟體宏觀經濟狀況的熱點問題,作為一項衡量經濟狀況并為央行提供決策依據的重要指標,伴隨著我國匯率體制的改革,人民幣實際有效匯率由單方面增值的態勢變為在一定區間內上下波動能升能貶,對其波動的短期預測已成為一項重要課題。以2004年1月—2018年12月的人民幣實際有效匯率的月度數據為基礎,構建時間序列模型,得到序列為一個標準的一階自回歸過程。為深入尋找不同分位點水平下的匯率波動狀況,同時避免因最小二乘法在假設條件上的不滿足,采用分位數回歸方法對數據進行進一步擬合,最終發現匯率在更高的分位點水平下具有更大的彈性,并對這種彈性水平在2015年“匯改”后的時間內樣本進行穩健性檢驗,證明短期匯率慣性效應的存在,然后對模型結果進行合理解釋并提出相關的結論和啟示。

關鍵詞:人民幣實際有效匯率;一階自回歸;分位數回歸;匯率體制改革

中圖分類號:F832文獻標識碼:A文章編號:1008-4428(2019)07-0114-04

一、 引言

匯率是反映宏觀經濟狀況的一項重要指標,中國于2005年實行匯率體制改革后,將過去實行單一的匯率制度變更為參考一籃子貨幣調節的、有管理的浮動匯率制度,使其更好地走向國際化和滿足市場供需。隨著中國經濟體量的進一步增長,與世界各國間的貿易水平不斷提升,資本往來日漸頻繁,我國又于2015年實行“811匯改”,進一步調整人民幣中間價的制定政策,人民幣匯率開始實現了雙向波動。然而這種在央行干預和管制下的匯率波動,也飽受各種爭議,匯率機制形成的改革仍然任重道遠。2018年,中美貿易摩擦不斷升級,使得外匯市場受到沖擊。在如此背景下,尋找一個能夠合理反映人民幣匯率波動狀況的模型十分重要,把握匯率短期波動規律,無論對于進出口貿易商、金融從業投資者、還是宏觀經濟研究者來說,都是至關重要的。

眾多學者研究不同的外部變量對于匯率波動的影響,試圖通過尋找重要的因變量來對匯率未來的走向進行合理預測。但國際貿易之間匯率的確定是非常復雜且具有主觀性的,會受到各個領域因素的影響,因此也有不少學者是從時序的角度進行方法改進來研究。王竟遠(2017)利用ARIMA模型構建了ARIMA(0,1,1)×(0,1,1)乘積季節模型,基本能反映人民幣對美元在2016—2017年間的連續貶值趨勢;張曼(2017)等人基于中位數GARCH模型來預測人民幣匯率的波動性,并與參數GARCH模型進行比較,可以很好地減小預測誤差;黃娟(2018)在GARCH模型的基礎上,建立STAR—GARCH模型,分析人民幣與美元之間實際匯率的波動性特征,對2000—2017年人民幣對美元的擬合效果較好,但未就此提出啟示和建議。結合人民幣加入SDR的背景,孫少巖(2019)應用ARIMA—GARCH復合模型對人民幣匯率的波動進行擬合,很好的預測了短期波動性規律。另外,越來越多的學者也不再限于時間序列的角度方法,馬超等(2015)選擇基于EMD與NARX神經網絡作為模型基礎進行動態研究,對人民幣匯率進行預測發現;曉輝等(2014)則使用融合獨立成分分析與BP神經網絡結合的多維時間序列模型,這些均是時間序列領域的重要研究方法。而彭良玉(2010)將分位數回歸的方法融入時間序列的研究,因使用線性回歸的方法若存在自變量共線性、實際分布厚尾、離群點等問題,則回歸預測總誤差較大,因此無法進行單一變量時序相關的分析,分位數回歸不考慮同方差、正態的假設,比最小二乘法回歸更穩健,可以適用于時序問題的研究;何恒財(2015)等人基于多元分位數回歸的方法,對匯率時序相依性進行分析,更加全面掌握分布在每個分位數層面的數據特征。

本文選擇在擬合人民幣實際有效匯率波動的同時,使用分位數回歸的方法,分析不同分位點下時序相關性的影響程度,對模型的使用和預測進行合理的解釋,并在此基礎上提出啟示和建議。

二、 模型概述

時序數據的殘差與其滯后項很可能相關,這破壞了OLS理論中誤差項非自相關的假設,常用的處理方法是構建ARIMA模型。這是目前最常用的擬合非平穩序列的模型,其實質是ARMA模型與差分運算相結合,將非平穩的序列轉變成平穩序列后,利用ARMA模型進行建模。

ARIMA模型使用三種形式對擾動項進行建模分析,第一種是AR自回歸項。每個AR項都對應著殘差μt預測方程中殘差的一個滯后項,一個p階級自回歸模型的表示形式為:

第二種是單積項。一次單積形式表明預測模型建立在原始數據的一階差分之上,二次單積項表示應該用二次差分來進行建模。

第三種是MA移動平均項。使用預測誤差滯后值來改進當前的預測,一階移動平均項使用最近一期的預測誤差,二階移動平均使用前兩個時期的預測誤差,MA(q)模型的形式為:

在ARIMA預測中,可將上述形式組合在一起,建立一個完整的預測模型。分位數回歸之所以能與時序數據方法相結合,是因為其對誤差項并不要求很強的假設條件,所以,相比擁有較多假設和限制的OLS方法,分位數回歸的應用則會更加合理與穩健,可以尋求不同分位點下的多種情況,挖掘出更加豐富的數據信息。

分位數回歸,研究自變量與因變量的條件分位數之間的關系,相應得到的回歸模型可由自變量估計因變量的條件分位數。分位數回歸是采用最小化加權殘差絕對值之和的方法,來進行參數估計,可以把分位數看作是一個優化問題的解。

使用分位數回歸分析,對于分位數τ的選取也是很重要的,具體由樣本容量的大小來決定,當然分位點取值不同時,所得到的參數估計值也會不同。

三、 實證分析

(一)數據選擇

為研究一般水平的人民幣匯率時序相關狀況,本文使用IMF構造的實際有效匯率指數(REER)作為觀測變量,指數上升代表本國貨幣相對價值的上升,下降表示本幣相對貶值,不僅考慮了一國的主要貿易伙伴國貨幣的變動,而且剔除了通貨膨脹因素影響,能夠更加真實反映一國貨幣的對外價值狀況。另外實際匯率變動才是影響經濟變量的主要原因,能夠更加真實綜合反映人民幣匯率的波動狀態。本部分數據來源于IMF國際貨幣基金組織官網,選擇中國實際有效匯率2004年1月—2018年12月共180個月度觀測數據進行研究與分析。

(二)ARMA模型的構建

為了研究波動變化狀況方便后續的分析,首先將數據進行對數化處理,將其命名為lnreer,然后進行ADF單位根檢驗,觀察數據的平穩性狀況,根據AIC、SC、HQ三個統計量確定原始序列符合哪種情況下的非平穩過程。最終確定含截距項和時間趨勢項情況下的AIC和HQ均為三種情況下的最小值(見表1),原始序列為含有時間趨勢項和截距項的非平穩過程。

由于序列為非平穩過程,根據時間序列數據的標準處理方法,進行一階差分處理后,繼續進行ADF檢驗(見表2)。最終確定一階差分的序列為不含截距項和時間趨勢項的平穩過程。

接下來進行整體分析,如圖1(左)所示,展示了全部樣本數據的變化狀況,可見人民幣匯率在2015年之前整體呈現波動升值。但2015年匯率體制改革后,波動基本穩定,指數保持在了4.8左右,甚至在隨后的兩年出現明顯貶值,即使2018年初有小幅增值,也仍未達到2015年人民幣匯率水平的最高點。經宏觀角度進行相關數據分析后,本文認為,應結合實際背景,以2015年為分界點,將此后的匯率樣本數據進行單獨研究,能夠更具有代表性意義和價值。

對于人民幣實際有效匯率指數來說,對數差分具有匯率增長率的經濟含義。圖1(右)展示了全部樣本數據月度增長率的波動狀況。其中2009年、2014年、2018年波幅較大。本文認為,2009年是受到全球金融危機的沖擊造成的,2014年是由于我國逐漸進入經濟發展新常態,經濟增長降速放緩,內部經濟環境不穩定等導致的一定規模資金外流,加之美國經濟回升,歐洲債務危機緩解,日本安倍經濟不斷刺激等因素影響,2018年最主要的沖擊來自中美貿易摩擦,美方多次單方面撕毀達成的聯合聲明,挑起貿易制裁,令國內乃至整個全球經濟市場都難以預料。不過值得注意的是,隨著貿易磋商與談判的進行,年底中美經貿關系轉緩,貿易穩定使匯率增長率的波幅相較年初有所下降。

從表3可以看出,人民幣實際有效匯率月度增長率均值為0.2%,最大增速為4.2%,這同我國的經濟發展狀況相符。近15年來,人民幣匯率整體上處于波動上升的狀態,并且在較長的一段時期內保持較快的增長速度。偏度、峰度系數以及JB統計量可認為增長率數據整體符合正態分布。

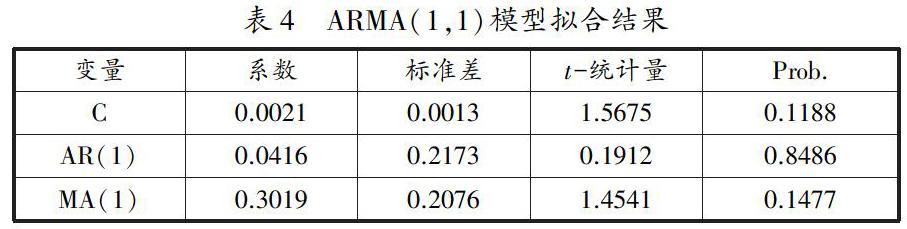

接下來進行建模分析。通過相關圖和偏相關圖,發現均存在“截尾效應”,從而初步認為dlnreer序列是一個ARMA(1,1)過程,對模型進行擬合。

通過分析表4,發現AR(1)和MA(1)項的系數在5%的顯著性水平下均不顯著,根據相關文獻的處理方法,考慮適用程度最廣的AR(1)的模型進行建模。由于建模的結果中,常數項不顯著,所以去掉常數項進行建模(見表5)。

初步確定模型為AR(1)過程,然后進行LM檢驗來判斷所構造模型殘差序列的相關性。根據LM檢驗的結果,F統計量為0.745,其P值為0.4763,對于給定的階數,殘差不存在序列相關,說明本文構建的人民幣實際有效匯率增長率的自回歸模型是準確的,新的模型中殘差項不具有序列相關性。于是方程可以表示為:

這是一個標準的AR(1)模型,與陽建輝(2014)基于改進GARCH-M模型得出的結論一致,說明當期的增長率水平與上一期有非常強烈的正向關系,即在其他條件不變的情況下,上一期增長率變動1%,當期增長率變動0.326%,vt項是波動項。這種增長率的時序相關性驗證了匯率波動的慣性效應。接下來,本文具體使用分位數回歸方法,研究不同分位點水平下的當期匯率增長率變動受上一期慣性效應大小的影響狀況。

(三)分位數回歸模型的構建

分位數回歸具有許多優點,可以更好地處理異質性,考慮整個分布的情況,對誤差項不要求很強的假設條件。不同分位數下的回歸系數估計量通常不同,采用該方法以研究不同分位點水平下,當期匯率增長率變動受到上一期慣性效應的大小狀況。將每一期的增長率根據數值大小進行排序,然后每一個分位數,例如0.5表示增長率低于這個比例下的個數占總體的50%,這也正是中位數回歸的過程。以一階滯后項為解釋變量進行含常數項模型擬合,得到表6:

觀察得到的分位數回歸表,除在0.1分位點處的解釋變量與0.4分位點處的常數項在10%的顯著性水平下不顯著,其余所有分位點水平下的回歸系數均呈現顯著性。通過觀測殘差序列相關圖也可看出殘差序列均不存在序列相關性,性質良好。對模型進行斜率相等性檢驗(見表7):

經檢驗,接受原假設,第0.25和0.5分位數回歸直線的斜率,第0.5和0.75分位數回歸直線的斜率之間無顯著性差異,可認為構建的分位數回歸模型具有斜率相等的性質。對模型進行對稱性檢驗(見表8):

經檢驗,接受原假設。第0.25和0.75分位數回歸直線的斜率以中位數斜率存在對稱性,可認為構建的分位數回歸模型具有對稱性的特點。

我們發現,一般情況下隨著分位點的提升,回歸系數的值也會越大,當人民幣實際有效匯率的增長率相較于其他月份呈現出較低的水平時,那么上月的增長率對于當月的增長率彈性較低,反之亦然。由此可以使用本模型進行有效的短期預測,匯率的慣性效應會隨著增長率水平的提升而變大,通過分析當期相較于前期增長幅度的位置,更好地了解慣性效應。

(四)穩健性檢驗

我國于2015年進行匯率體制改革,單向升值的局面已經成為過去式,因此以2015年為節點,采用相同的模型來分析之后這種增長率的慣性效應是否仍然顯著。

通過對2015年1月至2018年12月的數據進行AR(1)模型的構建(見表9),發現盡管顯著性有所下降,但是在10%的顯著性水平下仍然拒絕原假設。系數值變為0.25,相比全部樣本數據的擬合,其數值有所降低,說明盡管匯率增長率的慣性效應仍然存在,但是隨著我國經濟發展速度放緩,未來增長率受到當期增長速度的影響越來越小,更容易受到市場因素的影響。慣性效應會使人民幣在過熱時處于不斷升值態勢,不利于我國企業出口貿易的發展,熱錢的流入也難以讓金融市場得到穩定。保持匯率水平穩定在一定范圍內上下波動,是央行匯率體制改革的重要任務。相信隨著我國匯率形成機制不斷完善,與中國經濟基本面不斷適應,這種慣性效應繼續下降,降低發生劇烈單向波動的風險,并發揮浮動匯率“自動穩定器”的功能,使宏觀經濟健康發展。

四、 結論分析與啟示

本文運用時間序列模型以及分位數回歸模型對人民幣實際有效匯率的波動狀況進行了合理的分析研究。人民幣實際有效匯率增長率具有一定的慣性效應,上月匯率增長率較高時會對當月匯率增長率產生較大的影響。本模型并不過多地考慮外部因素對于匯率水平的沖擊,著重于研究一般情況下,匯率自身增長率水平在時序上的影響。根據結論,匯率增長率在不同的分位點水平下均具有一期的慣性效應,結合歷史數據來看,若前一期增長率下降,當期增長率上升,那么下一期更有可能呈現上升的狀態,并且若當期增長率相較歷史數據來說較高時,下一期增長率會有更高的增幅。

就整個人民幣匯率市場化的進程來看,我們從過去由政策主導使人民幣走強升值,轉變為如何提升人民幣匯率市場性,降低政府在其中調控的比重,維持人民幣匯率水平的相對穩定作為最終目標。通過實證分析我們發現,由于慣性效應的存在,若當期的匯率增長率保持在較高的水平,那么人們預期未來匯率水平會持續走高,如果受到外部性因素的影響,勢必會對整個經濟市場產生較大的沖擊,匯率穩定傳遞出的信心意義相比匯率單邊升值或者貶值帶來的實際意義要更強。在經歷2015年匯率后,這種慣性效應的水平得到了控制,主動防御來自外部的沖擊,對匯率風險進行有效規避。

根據上述分析的結果,并結合人民幣實際有效匯率波動與走勢,本文得到如下啟示:

首先,匯率體制改革雖然從結果上看,降低了匯率增長慣性效應的大小,但央行的干預與管制仍然較大,在主觀管制下形成的匯率市場性,能否讓外匯根據市場調節實現真正的平衡仍然值得思考。所以匯率改革仍需在市場化的方向上繼續推進,建立更加完善的匯率動態管理機制,更多地引導市場去主導雙向波動。政府要創造一個匯率穩定的有利環境,培育健全的外匯金融市場,讓企業和金融機構在競爭中實現良性發展。央行要改進調控的手段和方式,合理應對未來資本項目進一步開放對國內金融市場所造成的沖擊。

其次,人民幣在過去較長的一段時間內都處于不斷升值的態勢,這種慣性效應造成的預期對于市場的影響巨大。2015年后人民幣不升反降又造成人們一定程度上的危機感,使得資本外流,產生恐慌購匯。對于長久處于升值中的人民幣來說,人民幣貶值自然會被認為是異常現象,被視為匯率危機的前兆。不過真正能夠滿足市場供求關系的匯率,需要的正是雙向穩定的波動。本文認為,穩定市場對于匯率的預期是重中之重,每一次匯率改革一定要傳遞出明確的實施計劃,并且在過程中要表現出堅守的信心與態度,人民幣能升能貶,但一定程度上的貶值并不意味著外匯市場的崩潰,這是由市場供求決定,是能夠讓市場走向更加均衡發展的必經之路。任何改革都難以一蹴而就,提升社會公眾對于匯率波動的耐受性,降低對于人民幣匯率貶值的敏感程度,才能建立更加良性的市場。與此同時也要表達出在一定范圍內的容忍程度,不能任由人民幣升值或者貶值,這種范圍需要由央行進行內部確定并加以動態完善,如果公開也會造成預期上的沖擊與影響。穩定人們在匯率慣性效應下的預期,合理的限制與約束條件同樣不可或缺。

另外,這種慣性對于國內外企業的投資具有指導意義。一般而言,人民幣匯率升值有利于中國進口,降低進口商品的成本,國內企業對外投資購買力更強,在無強烈外部沖擊的情況下,若上月匯率增長率處于較高水平時,那么當期增長率有非常大的可能保持進一步上升,在這種預期下進行對外投資的決策更加合理可靠。在關注慣性預期的同時也要及時掌握外部沖擊造成的影響,企業在對外投資問題上,更需要認識到提升自身競爭力才是關鍵。2018年中美貿易戰對于我們的影響極其深刻,國內企業應認識到只有不斷提升在全球市場的競爭力,推進自主創新,樹立風險防范意識,才能經受住沖擊。政府也需要關注國內基礎設施建設后勁不足的問題,集中財力資源,通過降低企業運營成本,改善融資環境,推進基礎設施建設,幫助企業尤其是中小微企業進行技術創新,整合全球優勢資本、人才和技術,完善扶持政策提供更多的便利。匯率穩定是經濟平穩運行的重要因素,而經濟環境的穩定可促進匯率的穩定發展。保證國內企業健康發展,增強核心競爭力,無論對于國內經濟的發展還是匯率水平的穩定,都是不可或缺的。

參考文獻:

[1]王竟遠.基于ARIMA模型的中美匯率時間序列分析[J].現代商貿工業,2017(9):31-32.

[2]張曼,趙學靖,田人合.基于中位數GARCH模型的匯率波動率預測[J].統計與決策,2017(11):73-75.

[3]黃娟.基于STAR-GARCH模型中美匯率的波動性研究[J].中國集體經濟,2018(5):120-121.

[4]孫少巖,孫文軒.加入SDR后人民幣匯率波動規律研究——基于ARIMA-GARCH模型的實證分析[J].經濟問題, 2019(2):42-47.

[5]馬超,徐瑾輝,藍斌,等.基于EMD與NARX網絡的匯率預測方法研究[J].西安文理學院學報(自然科學版),2015,18(2):70-74.

[6]王曉輝,張衛國,劉玉芳.融合ICA的BP網絡在人民幣匯率預測中的應用[J].系統工程學報,2014, 29(3).

[7]彭良玉.分位數回歸在時間序列中的應用[D].天津:天津大學,2010.

[8]何恒財,張雪峰, 杜子平.基于多元分位數回歸的匯率時序相依性分析[J].統計與決策,2015(15):149-152.

[9]張曉峒.EVIEWS使用指南與案例[M].北京:機械工業出版社,2007.

[10]陳建寶.分位數回歸技術綜述[J].統計與信息論壇,2008,23(3):89-96.

[11]陽建輝,彭清華,陽宗妤.基于改進GARCH-M模型的匯率波動特征[J].系統工程,2014(3):63-69.

作者簡介:

錢錕,南京財經大學經濟學院統計學專業碩士研究生,研究方向:社會經濟統計。