淺議新準則收入確認“五步法”的內容建議

2019-09-12 12:19:44夏娟娟

大經貿 2019年7期

夏娟娟

【摘 要】 新收入準則較現行收入準則有較大變化,對于現行收入準則中較模糊的定義與處理進行了更加規范的要求,對不同企業產生不同的影響。所有企業都需評估新收入準則對自身產生的影響,以便更好的應對廣泛的業務處理。本文對新收入準則中關于收入確認的“五步法”模型內容進行分析,并提出應用建議。

【關鍵詞】 新收入準則 收入確認“五步法” 應用建議

一、研究背景

隨著經濟的發展、產業結構升級以及業務模式的創新,收入的確認和計量變得日趨復雜,我國在2006年頒布的收入準則已無法滿足目前企業的收入確認模式。另一方面,我國企業中所存在的信息披露不實、財務信息偽造以及會計獨立工作職責不明確等問題與會計準則相對不完善密切相關。因此,會計準則的修訂和完善已迫在眉睫。

2014 年,美國財務會計準則委員會和國際會計準則理事會經過商討最終達成一致意見,共同出臺了《國際財務報告準則第15號——源于客戶合同的收入》。為了切實解決實務中的收入確認和計量問題、更好地與國際準則趨同,我國在2015年起草了《企業會計準則第14 號——收入(修訂)(征求意見稿)》,經過兩年的準備與完善,財政部于2017年7月5日正式出臺了新修訂后的《企業會計準則第14號——收入(修訂)》(以下簡稱新收入準則),取代2006年《企業會計準則第14號——收入》和《企業會計準則第15號——建造合同》(簡稱現行收入準則)及其應用指南。新收入準則要求在境內外同時上市的企業以及在境外上市并采用國際報告準則或企業會計準則編制財務報表的企業,于2018年1月1日開始實施新收入準則;其他境內上市的企業于2020年1月1日就開始實施;執行企業會計準則的非上市公司于2021年1月1日開始實施。

二、新修訂準則的主要內容

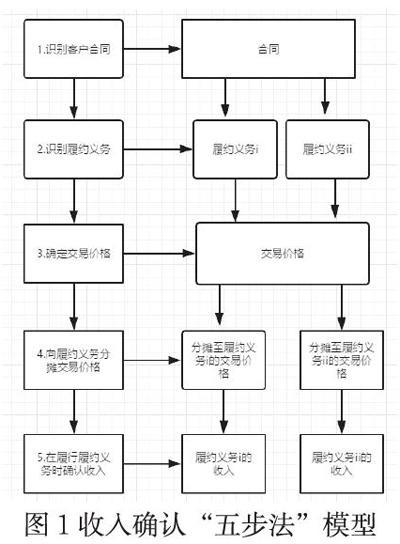

新修訂收入準則的主要內容可概括為“五步法”,即識別客戶合同、識別履約義務、確定交易價格、向履約義務分攤交易價格、在履行履約義務時確認收入。如圖1所示。

(一)識別客戶合同。新收入準則規定,通常企業應當對滿足下列條件的合同單獨適用收入確認原則:1.合同各方已批準該合同并且承諾履行其各自的義務;2.企業能夠明確各方與所交易的商品或服務相關的權利和義務;3.企業能夠識別與所交易的商品或勞務相關的支付條款;4.該合同具有商業實質,即合同將導致企業預計的未來現金流量的風險、時間或金額改變;5.企業很可能將收回對價,該對價在企業交付商品或服務后有權收回。

(二)識別履約義務。同時滿足下列條件時,一項商品或服務是可明確區分的:1.客戶可以單獨或者與其他資源一并從該商品或服務受益;2.企業在轉讓該商品或服務時的承諾在合同中可與其他承諾區分開。

不可明確區分的商品或服務應當與其他商品或服務承諾合并,直至企業可以識別出一攬子可明確區分的商品或服務。

(三)確定交易價格

影響交易價格的原因是有很多,主要包括以下內容:(1)可變和限制對價:如果合同對價是可變的,那么企業所確定的價格應當包含估計預期價值或者最可能金額,同時,作為對價的全部或部分估計可變對價,應該以很有可能不再發生累計確定收入金額的重大逆轉事項而確定的金額為限。(2)融資變化成分:若雙方商定的支付時間使得企業在交易商品或服務過程中享受了重大融資利益,則企業應調整承諾對價金額中的資金時間價值,并結合各種因素評估是否存在融資成份且對于合同是重大的。(3)非現金的即時對價:如果客戶以非貨幣形式支付,則企業應對非貨幣對價進行公允價值評估;若企業無法可靠評估非貨幣對價,則應以所涉及的用于交換對價的商品或服務的單獨價格對非貨幣對價及逆行評估;若非貨幣對價是可變的,則企業應考慮可變對價的影響。(4)某種應付客戶對價:如果企業以現金或其他形式向客戶支付或應付對價,客戶可以憑此抵減所欠主體款項,則企業應當將應付給客戶的對價作為交易價格的抵減處理,或者對可明確區分商品或服務的支付進行處理。

(四)向履約義務分攤交易價格。若合同中有多項履約義務,企業應將交易價格在多項義務之間進行分攤,其金額應當反映企業預期在履行履約義務后可收回的對價金額。為了合理分配對價金額,應確定響應商品或服務的單獨售價,若單獨售價無法確定,則企業應該采取手段對其估計。

(五)在履行履約義務時確認收入。在確認收入時首先需要區分時段履約義務與時點履約義務,時段履約義務指的是企業在履約過程中持續地向客戶轉移商品或服務控制權的承諾、義務。時點履約義務的確認則采用排除法,不屬于時段履約義務即為時點履約義務。時段履約義務和時點履約義務分別按照履約過程中的履約進度和取得相關商品控制權的時點確認收入。

三、新修訂準則的應用建議

新修訂收入準則對企業的財務信息、經營決策、企業管理等均會產生一定的影響。因此準確應用新收入準則是保證一家企業穩定經營、經濟持續增長的基礎,本文在此提出個人建議,旨在促進企業更好的應用新修訂收入準則。

首先,企業應加強對管理人員和財務人員的培訓,新準則的內容較為具體細致,管理人員及財務人員需要認真理解并及時總結經驗,能夠充分應對新的工作,避免新準則對企業產生的不利影響。其次,要加強對合同規范的管理,對已經受到影響的條約進行核對修改,使其逐漸適應新收入準則。再次,企業要充分利用互聯網技術,逐步實現網絡化、信息化、軟件化建設,為收入的確認計量記錄報告提供科學技術支撐。最后,企業要加強內外部監督,同時監管部門要建立嚴密的監管制度體系,加大懲治力度,為企業營造良好的社會法律環境。

【參考文獻】

[1] 董佳. 新收入準則在電信行業的應用及其預期影響[D].浙江工商大學,2018.

[2] 盛天松.新收入準則對企業發展的影響因素分析[J].產業創新研究,2019(03):50-52.