貿易融資對經常項目資本流動的影響

2019-09-18 00:00:00武俊奎

對外經貿 2019年5期

[摘 要]近年來,為融資而構造貿易的趨勢愈演愈烈,貿易融資逐漸演變為企業跨境套利的主要手段,對我國跨境資金流動形成重要影響。基于浙江省銀行月度調查統計數據,通過VAR模型研究不同貿易融資方式對國際資本跨境流動的影響程度,研究發現出口貿易融資導致經常項下資本流入,進口貿易融資導致經常項下資本流出。通過方差分解,發現進口貿易融資變動是導致當前經常項下資本流動變化的主要原因。因此為防范跨境資金流動風險,需要加強打擊構造性貿易融資尤其是加強進口貿易融資真實性審核。

[關鍵詞]貿易融資;資本流動;VAR

[中圖分類號]F830.9

[文獻標識碼]A

[文章編號]2095-3283(2019)05-0024-06

Abstract: The trend of building trade for financing is becoming more and more intense. Trade financing has gradually evolved into the main means of cross-border arbitrage, which has an important impact on the cross-border capital flow in China. Based on the monthly survey statistics of Zhejiang , this paper studies the impact of different trade financing modes on cross-border flows of international capital through the VAR model. The research confirms that export trade financing leads to regular capital inflows, and the import trade financing leads to regular capital outflows. Through variance decomposition, this paper further finds that the change of import trade financing is the main reason for the change of capital flows under current account. Therefore, in order to guard against the risk of cross-border capital flows, we need to strengthen the fight against structured trade finance, in particular, strengthen the authenticity audit of import trade financing.

Keywords: Trade Finance; Capital Flows; VAR

[作者簡介]武俊奎(1983-),男,山西太原人,中國人民銀行杭州中心支行,經濟學博士,研究方向:宏觀經濟、金融。

一、引言

2008年世界金融危機全面爆發之后,美、歐、日等國家和地區為應對國內經濟衰退先后實施了持續量化寬松政策,國際資本市場美元融資成本持續降低。我國境內人民幣融資成本相對較高,國內企業跨境套利行為愈演愈烈。受人民幣貶值預期影響,2014年以后跨境資金持續流出,特別是2014年第二季度到2016年第四季度,我國非儲備性質金融賬戶連續11個季度持續逆差。2017年以來,人民幣雙向波動幅度加大,市場主體對人民幣單邊貶值或升值的預期出現分化,機構和個人跨境資金凈流出下降,境內外匯供求趨向平衡,外匯儲備余額持續回升。匯率波動伴隨著大量套利資金在國際間迅速流動,追逐國際間資產價格波動帶來的高額利益。由于目前我國資本項目還未完全開放,短期套利資金往往會借道經常項目,特別是借助貿易融資實現跨境流動。研究貿易融資對經常項下資本流動的影響,不僅有助于找到跨境資本流動根源,對癥下藥采取適當措施維護跨境資本有序流動,而且關系到我國資本市場健康發展與金融系統穩健運行。

國際貿易與國際資本流動一直以來都是相輔相成、相互影響的,因此國際資本可以借助國際貿易達到跨境流動目的。Taylor et al (1994)認為“只要某國(資本輸出國)的居民向另一國(資本輸入國)的居民提供貸款或者購買財產所有權,此時就形成了國際資本流動”[1]。根據Taylor等人的定義,國際資本流動既可指貨幣形態資金的國際間轉移,也可以指實物資本如商品、生產設備、技術、勞動力等的國際間轉移,為便于計算和統計實物資本用其貨幣價值來計量。貿易融資實質是境內外貿易雙方的債權和債務關系,是國際資本短期流動的一種形式。本文以浙江省為例通過建立VAR模型分析貿易融資對經常項下國際資本流動的影響,利用2012年1月到2018年2月的月度數據研究不同貿易融資方式對國際資本跨境流動的影響程度,據此提出相應政策建議。雖然貿易融資作為國際資本跨境流動的一種隱蔽性的渠道引起了許多研究者的注意,但是目前的研究僅限于定性分析,尚缺乏實證支持,因此對此問題進行定量研究具有現實意義。一是利用浙江省銀行調查統計數據,考察貿易融資對資本流動的影響,為現有理論分析提供實證支持;二是通過計量經濟學方法研究了跨境資本流動中不同貿易融資方式的作用程度,為制定應對政策提供根據。

二、文獻回顧

隨著全球經濟一體化及金融衍生工具的不斷創新,國際資本流動方式和渠道在不斷發生改變,這一問題也逐漸成為經濟、金融理論與實務界關注的熱點課題。由于貿易融資兼有經常項目和資本項目的雙重特征,實際操作中大量國外資金通過虛假貿易項下的預收貨款和延期付匯等貿易融資形式跨境流動(王大賢,2006)[2]。莎莉·斯皮格爾(Shari Spiegel,2012)指出事實上貿易融資已經成為跨境國際資本規避資本管制的主要方式,如中國出口企業收到來自外國購買者長達一年的預付款后常被用來投資于在岸市場的短期利率產品[3]。因此,大量文獻對此現象進行了分析研究。

利差是國際資本跨境流動的根本原因,其中利差又包括投資利潤差和利率差異。古典經濟學家認為投資利潤的差異會引起資本的國際流動(Ricardo,1817[4];Mill,1848[5]),資本從資本充裕國流向稀缺國,追求更高的投資回報。Wicksell(1901)將利率對國際資本流入和流出的影響分別加以分析,此后的研究中更多開始關注利率差異對資本流動的影響[6]。Mundell (1960)認為隨著國內利率水平的提高或國際利率水平的降低,本國的資本凈流入會隨之增加(或本國的資本凈流出會隨之減少)[7]。王世華和何帆(2007)研究發現在長期內利差和人民幣預期升值率都是影響中國短期資本流動的主要因素[8]。以投機性逐利為目的短期國際資本流動不僅數額巨大而且變動頻繁(張春玲,2000),尤其是夾雜在貿易融資中真假難辨,而且造成國際收支統計數據失真,難以進行有效分析,給學術研究及政策制定者帶來嚴重干擾。

貿易融資是銀行為進口商或出口商提供的與進出口貿易結算相關的資金融通或信用便利。按融資對象劃分,貿易融資可概括為進口方貿易融資和出口方貿易融資兩大類。銀行提供的進口貿易融資產品主要有進口押匯、信開證等;出口貿易融資產品主要有出口押匯、打包貸款、保理、出口信貸和福費廷等。貿易融資基于國際貿易,又對貿易的成功起到“催化劑”作用。不同的匯率預期和融資約束條件下,企業選擇的貿易融資方式也各不相同,因此貿易融資對國際貿易規模影響較大(Tim Schmidt-Eisenlohr,2011)[9]。而國際金融危機后貿易融資服務國際貿易的這一本質功能正不斷淡化,王信和熊慶麗(2009)研究發現2008年經濟危機后貿易融資下降并不是導致國際貿易萎縮的最主要原因[10],JaeBin Ahn et al.(2011)基于微觀企業數據的實證研究結論也與此一致[11]。金融危機之后,貿易融資作為國際資本流動的一種方式被國際“熱錢”利用,已經成為資本管制國家跨境資本流動的重要渠道之一,因而其流動形式和規模必然對一國跨境資本流動產生舉足輕重的影響。

假借貿易融資實現資金流動的過程是企業根據未來利率、匯率等市場價格因素及國內外經濟形勢變化的預判做出的資金擺布行為,因此貿易融資方式及期限結構具有較大自主性,對利率、匯率變動也具有較大彈性。在人民幣升值預期持續升溫、本外幣存在正向利差時,以提前收結匯、遠期信用證延期付匯等為主要特征的貿易融資規模隨之擴大,加大資本流入壓力;反之,這類資本又會通過延期收款、預付貨款等貿易融資形式加快集中流出,加劇資本外逃風險。銀行通過遠期信用證業務使企業實現延期付款,在遠期信用證中,開證行有第一付款責任,在收到受益人開具的遠期匯票等單據后,通過承兌交單等方式使進口商無需付款即可先拿到貨權單據,從而補充了企業商業信用的不足,實現了進口延期支付和延期購匯。當企業通過海外代付等貿易融資產品支付進口貨款時,當期國內銀行沒有發生實際跨境支付和售匯業務,不僅造成跨境支付的延后,而且也造成當期結售匯順差被動增長;在貿易融資到期需購匯償還時,售匯額出現增大,造成當期結售匯順差被動減少,導致貨物貿易結售匯順差小于進出口順差(中國人民銀行濟南分行經常項目管理處課題組,2013)[12]。

國內外已有大量相關文獻從理論上分析了貿易融資對跨境資本流動的影響,但是目前缺乏實證研究支持。本文基于浙江省內銀行調查數據,分析了不同的貿易融資方式對跨境資本流動的影響,對現有研究進行了補充。

三、數據與模型

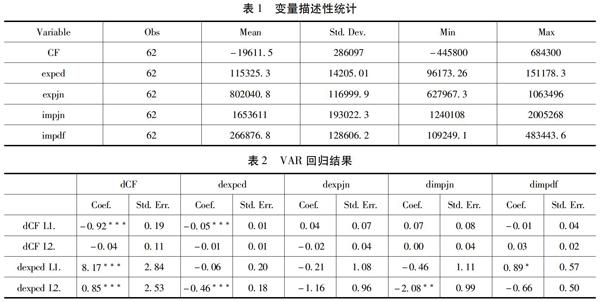

(一)數據來源與統計描述

本文利用2012年1月到2018年2月浙江省轄內商業銀行貿易融資調查統計月度數據①,由于數據限制只能統計到外幣業務。進口貿易融資境外銀行代付外幣業務(impdf)余額指境外銀行為境內進口企業向境外出口企業在境外墊付進口貨款本月月底賬戶金額,包括境內銀行名義融資、境內銀行提供擔保和境內銀行居間業務②。進口貿易融資境內銀行融資外幣業務(impjn)余額指境內銀行在境內向境內進口企業提供融資,融資款項被境內進口企業用于向境外出口企業支付貨款(從境內)的本月月底賬戶余額,不包括由境外銀行代付業務形成的境內銀行對進口企業的融資。出口貿易境內銀行提供融資外幣業務(expjn)余額指境內銀行對境內企業的出口貿易提供外匯融資的月底賬戶余額,包括買斷性質融資和貸款性質融資③。出口貿易境外銀行承兌遠期信用證外幣(expcd)余額指境內銀行作為交單行統計的境外銀行向境內出口企業開出信用證并且承兌的余額。

VAR模型另一個重要的應用是可以利用脈沖響應函數和方差分解來模擬外生沖擊對變量的影響。脈沖響應是在隨機誤差項加一個標準差大小的沖擊對內生變量的當期值和未來值所帶來的影響,脈沖響應函數就是用于衡量這種影響的變動軌跡,它能夠比較直觀地刻畫出變量之間的動態交互作用。方差分解則是通過將一個變量沖擊的均方誤差分解成系統中各個變量的隨機沖擊所做的貢獻,然后計算出每一個變量沖擊的相對重要性,即變量沖擊的貢獻占總貢獻的比重,定量地把握VAR模型中變量間的影響關系。

四、實證分析

(一)回歸結果分析

運用STATA12對模型進行VAR實證回歸估計,回歸結果報告在表2中。從結果中,可以得到如下幾點結論:

1.出口貿易融資導致經常項下國際資本流入

由回歸結果可知,出口貿易中境外銀行承兌外幣遠期信用證(expcd)業務會導致經常項目項下國際資本流入。承兌信用證一般用于遠期付款的交易,開證行有第一付款義務,因此易于在票據市場貼現和轉讓。出口商在收到境外銀行承兌遠期信用證后可以立即轉讓獲得融資,因此導致經常項下資本流入。出口貿易境內銀行融資是境內銀行在出口企業獲得訂單或簽訂出口合同后向出口企業提供的貸款,因此出口貿易境內銀行融資會導致資本流入。出口貿易融資業務對經常項下資本流入的影響隨時間推移逐漸減小。

2.進口貿易融資導致經常項下國際資本流出

進口貿易海外代付業務是境內銀行根據進口商資信狀況,在其出具信托收據并承擔費用的前提下,由境內銀行指示其海外代理代進口商支付進口貨款業務。進口貿易海外代付業務導致2個月后的經常項下資本流出。進口貿易中境內銀行融資業務是境內銀行為進口商提供的一種融資貸款,用于支付進口貨款,因此導致經常項下國際資本流出。由實證結果可知,進口貿易境內銀行融資對經常項下資本流動的作用隨時間推移而減小。

(二)Johansen協整檢驗

為了考察貿易融資與經常項下資本流動是否存在長期穩定關系,本研究對模型實施協整檢驗分析。檢驗兩個變量間的協整關系最初使用Engle-Granger檢驗,最新發展的協整檢驗是Johansen于1988年,以及與Juselius一起于1990年提出了一種基于向量自回歸模型的多重協整檢驗方法,通常稱為Johansen檢驗。本文采用Johansen協整檢驗方法,通過聯合檢驗,確定采用有確定趨勢的Johansen檢驗形式。檢驗結果為:

由回歸結果可知,貿易融資具有杠桿功能,一筆貿易融資經過企業多次循環滾動操作后對跨境資金流動形成數倍影響。具體而言,出口貿易中1萬美元境外銀行承兌遠期信用證業務長期會導致10.2萬美元資本流入,而1萬美元境內銀行提供的融資會引發3.42萬美元流入。長期看,進口貿易中1萬美元境內銀行融資會引發2.52萬美元資本流出,1萬美元海外代付業務則會引發1.48萬美元資本流出。由于境內外利差、匯差存在,國內企業大量從事先收后支即收遠付轉口貿易,企業受到境外轉口貿易貨款會立即押匯后開展下一單轉口貿易,如此循環滾動導致貿易融資具有放大資本流動效應。

(三)脈沖檢驗與方差分解分析

脈沖響應函數用于衡量來自隨機擾動項的沖擊對內生變量當前和未來值的影響,而方差分解是將系統的預測均方誤差分解成為系統中各變量沖擊所做的貢獻。因此,脈沖檢驗與方差分解是一個問題的兩個方面。由脈沖檢驗結果可知,出口貿易中境外銀行承兌業務在之后的第1期引起經常項下資本流入,而出口貿易中境內銀行融資引起資本流入的效應會持續到第2期。進口貿易中海外代付業務引發的資本流出效應持續時間較長,從第1期開始顯現,第2期作用最強烈,之后逐漸衰減到第5期結束。進口貿易境內銀行融資在之后的第1期會引發資本流出,之后這種效應立即會減小(見圖1)。

方差分解把系統變量的波動按其成因分解為與各方程新息相關聯的若干個組成部分,從而了解各新息對模型內生變量的相對重要性,即變量的貢獻占總貢獻的比例。通過Cholesky方差分解,我們可以得到如下結論:在所有因素中,進口貿易融資波動是導致經常項目項下資本跨境流動變化的主要因素。其中進口貿易進口貿易境內銀行融資業務在第2期時比重最大,可達到20.3%,隨后作用逐漸減小,長期內維持在14%—15%之間。進口貿易融資海外代付融資業務對跨境資本流動的作用逐漸變大,在第3期作用最大。出口貿易融資中,境內銀行融資業務作用比境外銀行承兌信用證業務對跨境資本流動的作用較大(見表4)。

五、結論與政策建議

2008年國際金融危機之后,貿易融資與國際貿易的關系正在由之前的“為貿易而融資”逐漸轉變成“為融資而貿易”,一方面資金脫實向虛風險不斷累積,另一方面投機資金沖擊我國金融市場,降低貨幣政策有效性。本文利用浙江省銀行業調查統計數據,建立VAR模型,實證結果表明進出口貿易融資業務對經常項目項下資本跨境流動存在顯著而穩定的影響。出口貿易融資導致經常項下資本流入而進口貿易融資導致經常項下資本流出。通過Cholesky方差分解,可以發現進口貿易融資波動是導致經常項目項下資本跨境流動變化的主要因素。基于此,本文提出如下政策建議:

第一,加快推進利率市場化改革,建立健全外匯匯率形成機制。由于利用貿易融資進行跨境流動的國際投機資本為了博取境內外利差、匯差,因此加快人民幣利率市場化步伐,實現本外幣市場融合,降低資本套利動機是減少投機資本跨境流動的有力之舉。完善利率政策和匯率政策的傳導機制,放寬人民幣匯率浮動幅度,打破人民幣單邊升值預期,進一步完善人民幣匯率形成機制,縮小境內與境外人民幣匯率匯差。

第二,加快資本項目對外開放,建立健全資本跨境流動監測監管制度。由于我國資本項目還沒有完全對外開放,國外資本進入中國市場投資渠道有限。資本項目管制的存在導致境內外資本投資回報率存在較大差異,所以加快資本項目對外開放,一方面有利于金融資源的合理配置,另一方面能夠有效引導資本流動。不斷健全跨境資本流動監測分析制度、建立危機預警機制,降低因短期資本流動沖擊而爆發系統性風險的可能性

第三,創新主體監管方法,減少為融資而構造的貿易。外匯管理應該建立以企業為主體不區分資本項目還是經常項目的主體管理方式,改變目前外匯管理信息統計及監管系統相互分割的現狀,改進企業資金流動的統計分析方法。完善企業貿易融資統計申報外匯管理制度,加強貿易融資其貿易真實性的審核,特別是對進口貿易融資的貿易真實性及融資的實需性進行嚴格審核。

[注釋]

①數據由中國人民銀行杭州中心支行國際收支處提供。

②境內銀行名義融資指境內銀行以自身名義直接從境外銀行融資,委托境外銀行為境內進口企業在境外向境外出口企業支付貨款;在境內銀行以自身名義從境外銀行融資時,境內銀行與境外代付銀行存在債務關系;境內進口企業與境內銀行存在債務關系,但與境外銀行無直接債務關系。境內銀行提供擔保指境內進口企業直接從境外銀行融資,委托境外銀行為其在境外向境外出口企業支付貨款,境內銀行為境內進口企業從境外銀行融資的行為提供擔保;此時,境內進口企業作為主債務人承擔對境外銀行的債務,其與境內銀行無直接債務關系,境內銀行作為擔保人在境內進口企業無法履行還款義務時承擔還款責任。境內銀行居間業務指境內進口企業直接從境外銀行融資,委托境外銀行為其在境外向境外出口企業支付貨款,境內銀行僅為境外銀行和境內進口企業提供居間服務;此時,境內進口企業與境外銀行存在債務關系,境內銀行與境內進口企業、境外銀行之間不存在債權債務關系。

③買斷性質融資指境內銀行對境內出口企業提供融資,取得境內出口企業對境外進口企業的債權,并對境內出口企業無追索權。貸款性質融資指境內銀行對境內出口企業提供融資,境內出口企業收到境外進口企業支付的貨款后向境內銀行還款,境內出口企業的債權未發生轉讓。

[參考文獻]

[1]TAYLOR A M, WILLIAMSON J G. Capital Flows to the New World as an Intergenerational Transfer[J]. Journal of Political Economy, 1994, 102(2):348-371.

[2]王大賢.當前境外資金流入的方式、影響及對策研究[J].南方金融,2006(5):32-35.

[3]莎莉斯皮格爾.怎樣規避資本管制以及為什么它們仍能有效[J].國際經濟評論,2012(5):95-105.

[4]RICARDO D. Principles of Political Economy and Taxation[M]. London: John Murray, 1817:1-584.

[5]MILL J S. Principles of Political Economy[M]. New York: P. F. Collier and Son, 1848.

[6]WICKSELL K. Lectures on Political Economy[M]. London: Routledge & Kegan Paul, 1901.

[7]MUNDELL R A. The Monetary Dynamics of International Adjustment under Fixed and Flexible Exchange Rates[J]. Quarterly Journal of Economics, 1960, 74(2): 227-257.

[8]王世華,何帆.中國的短期國際資本流動:現狀、流動途徑和影響因素[J].世界經濟,2007(7):12-19.

[9]SCHMIDT-EISENLOHR T. Towards a Theory of Trade Finance[Z], 2011.

[10]王信,熊慶麗.金融危機后貿易融資的變化及其對國際貿易的影響[J].國際貿易,2009(8):56-59.

[11]AHN J, AMITI M, WEINSTEIN D E. Trade Finance and the Great Trade Collapse[J]. American Economic Review: Papers & Proceedings, 2011, 101(3): 298-302.

[12]中國人民銀行濟南分行經常項目管理處課題組.人民幣匯率預期對經常項下跨境資金流動的影響[J].金融發展研究,2013(12):20-24.

(責任編輯:郭麗春)