森林碳匯視角下的林業(yè)企業(yè)碳會計

2019-09-19 13:44:03黃博文

財稅月刊 2019年4期

黃博文

摘 ?要 森林碳匯資源在目前的生態(tài)環(huán)境與經(jīng)濟(jì)環(huán)境中已經(jīng)逐漸成為不可或缺的一份子,在抑制溫室效應(yīng)的同時也可以為企業(yè)帶來經(jīng)濟(jì)效益。林業(yè)企業(yè)作為擁有大量森林資源的企業(yè),應(yīng)當(dāng)著眼于將森林碳匯資產(chǎn)納入財務(wù)核算體系。本文探討了林業(yè)企業(yè)碳會計的確認(rèn)與計量方法,選取F公司案例分析對象,經(jīng)過數(shù)據(jù)收集,估算了F公司納入森林碳匯資源前后,在財務(wù)報表中可能產(chǎn)生的變化和影響。最后總結(jié)了在當(dāng)前碳排放交易市場中,企業(yè)應(yīng)當(dāng)重視并需要關(guān)注森林碳會計。

關(guān)鍵詞 森林碳匯;林業(yè)企業(yè);碳會計

一、引言

森林是人們生存環(huán)境的重要資源之一,有助于許多國家的國民經(jīng)濟(jì)發(fā)展。此外,森林可以吸收儲存CO2和釋放氧氣,減少能量消耗,這種吸收和儲存CO2 的能力可以被稱為森林碳匯。根據(jù)第九次全國森林資源清査結(jié)果,我國的森林面積近37.5億畝,森林覆蓋率26%,這一數(shù)據(jù)領(lǐng)先于國際上許多國家。作為減緩溫室效應(yīng)的有效途徑之一,森林碳匯同時也為林業(yè)企業(yè)帶來了發(fā)展機(jī)遇。

2017年12月,國家發(fā)展改革委印發(fā)了《全國碳排放權(quán)交易市場建設(shè)方案(電力行業(yè))》,自此企業(yè)擁有可以交易森林碳匯的交易平臺,以會計學(xué)角度來看,可以在未來為企業(yè)帶來收益的,并且由企業(yè)擁有或控制的資源,可視為資產(chǎn)。那么,對林業(yè)企業(yè)來說,如何將大量的森林碳匯資源所產(chǎn)生的生態(tài)效益納入財務(wù)體系中是一個值得關(guān)注的問題。

二、森林碳會計確認(rèn)及計量

森林碳匯資源具備可定義性和可計量性。森林碳匯資源是企業(yè)在生產(chǎn)林木資產(chǎn)時產(chǎn)生的,由企業(yè)擁有或控制,可以認(rèn)定的是,森林碳匯資源能被認(rèn)可為會計要素中的資產(chǎn),這一點(diǎn)凸顯了其可定義性;森林碳匯資源吸收CO2 的固碳量和釋氧量能夠根據(jù)實(shí)際情況來確定,可根據(jù)發(fā)生的形態(tài)以詳細(xì)的數(shù)據(jù)可靠地表現(xiàn)出來,碳排放交易市場給碳匯資源的交易提供了平臺,故此有關(guān)碳匯資源的交易都能夠有可靠的計量依據(jù),這一點(diǎn)符合其可計量性。

作為生態(tài)資源,森林碳匯的生產(chǎn)成本無法可靠地獲取,故不可用歷史成本進(jìn)行計量。而2016 年公布的《碳排放權(quán)交易試點(diǎn)有關(guān)會計處理暫行規(guī)定(征求意見稿)》中規(guī)定應(yīng)當(dāng)以公允價值對碳排放權(quán)進(jìn)行計量。根據(jù)新準(zhǔn)則中《企業(yè)會計準(zhǔn)則第5號——生物資產(chǎn)》對生物資產(chǎn)地計量要求,森林碳匯資產(chǎn)應(yīng)選擇公允價值計量屬性。是以,公允價值能更好地對森林碳匯價值進(jìn)行計量。此外,2017年末在全國范圍內(nèi)建立的碳排放權(quán)交易市場,也能夠為森林碳匯的價值計量提供參考。

三、案例分析

(一)公司背景

F公司位于屬于我國重點(diǎn)林區(qū)的福建省,于2007年11月9日成立,屬林業(yè)行業(yè),也是我國首家純森林資源培養(yǎng)型林業(yè)上市企業(yè)。主要經(jīng)營活動包括:森林培育營造,森林保有管護(hù),木材生產(chǎn)銷售,林業(yè)服務(wù)等。公司以提高森林質(zhì)量和生態(tài)系統(tǒng)功能、增強(qiáng)森林生產(chǎn)力和永續(xù)經(jīng)營能力為目標(biāo),依據(jù)森林經(jīng)營方案進(jìn)行森林資源的規(guī)模化、集約化和可持續(xù)經(jīng)營。

F公司作為農(nóng)業(yè)產(chǎn)業(yè)化省級重點(diǎn)龍頭企業(yè),更是為中國生態(tài)環(huán)境建做貢獻(xiàn)的十大企業(yè)之一,其森林規(guī)模質(zhì)量、森林管理措施、林木經(jīng)營方式、林木采伐管理、對自然環(huán)境和社會經(jīng)濟(jì)的影響等早已到達(dá)國際標(biāo)準(zhǔn),并于2009年公司通過了國際森林認(rèn)證,得到了森林可持續(xù)經(jīng)營認(rèn)證 (FSC-FM/COC)資格。近來,F(xiàn)公司仍在加大力度提升企業(yè)核心競爭力和研發(fā)創(chuàng)新能力,加強(qiáng)森林可持續(xù)管理,豐富產(chǎn)業(yè)鏈,著力于成為擁有良好生態(tài)文明的、森林資源豐富的企業(yè)。

(二)森林碳匯價值計量

森林碳匯價值的計量一般分為實(shí)物量計算和價值量計算兩步進(jìn)行。實(shí)物量計算可選擇生物量法、蓄積量法、生物量清單法等。對于森林碳匯的價值計量,可供林業(yè)企業(yè)使用的有三類估值方法:市場法、收益法、成本法。市場法是指根據(jù)市場中已存在的與森林碳匯資產(chǎn)相關(guān)的交易價格及信息進(jìn)行估值的方法。收益法是指首先預(yù)估森林碳匯資產(chǎn)未來的獲利情況,其次根據(jù)環(huán)境與法律情況來評估實(shí)現(xiàn)的期限,最后選擇合理的折現(xiàn)率采用加權(quán)平均資本成本等方法得出森林碳匯資產(chǎn)的公允價值。成本法是指基于森林碳匯的固碳量、林木資產(chǎn)成本、當(dāng)期物價三個要素進(jìn)行評估,但由于森林碳匯是伴隨著林木資產(chǎn)的產(chǎn)生而產(chǎn)生的,這一特點(diǎn)導(dǎo)致無法合理地區(qū)分森林碳匯與林木資產(chǎn)的生產(chǎn)成本,故而本文不采取此方法。

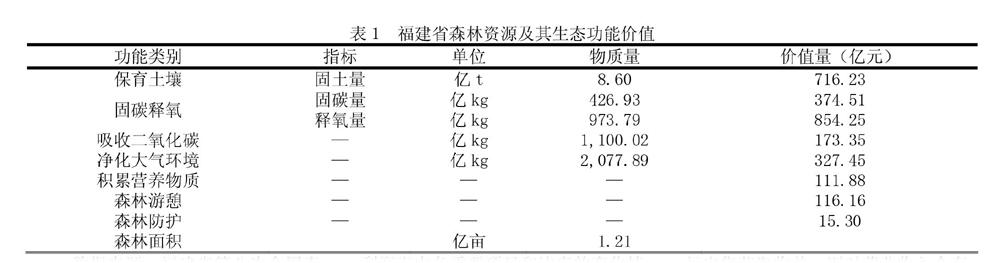

本文基于現(xiàn)有研究和《福建省第八次全國森林資源清查及森林資源狀況調(diào)查報告》,并結(jié)合F公司的實(shí)際情況,選擇生物量法計算實(shí)物量,用市場法計算價值量。從表 1 中的統(tǒng)計數(shù)據(jù)可以發(fā)現(xiàn),福建省森林資源中,固碳釋氧的比例占量最高,其次為固土量,森林所發(fā)揮的生態(tài)效益需要在更大范圍內(nèi)被認(rèn)可。同時,根據(jù)表中數(shù)據(jù)計算可得平均每畝林地吸收二氧化碳0.91 噸,釋放氧氣 0.80 噸,產(chǎn)生固碳釋氧價值 705.99 元。

本文選取F公司通過FSC森林認(rèn)證的林地進(jìn)行計量,其總面積為47 609公頃,利用公允價值計量中的市場法,可以得出F公司2018年的森林碳資產(chǎn)達(dá)到 504 170 587.71 元 (22 182×758.2525)。雖然林地面積不會發(fā)生太大的變化,但隨著林木的逐漸成長,F(xiàn)公司擁有的碳資產(chǎn)量會逐年增加。

(三)碳資產(chǎn)及碳收益

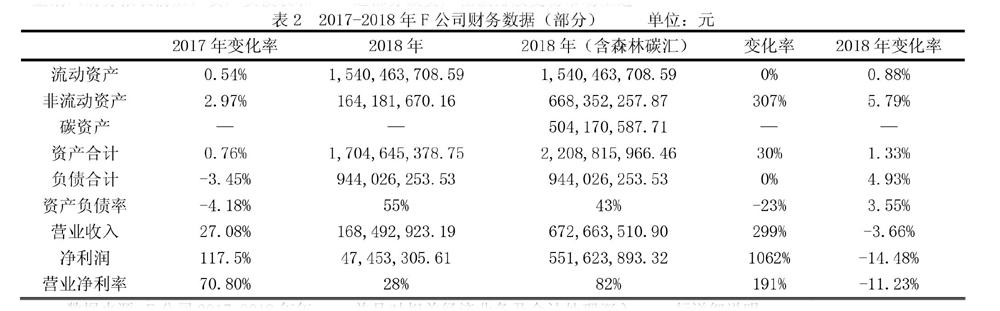

以下采用市場法獲得的碳資產(chǎn)數(shù)據(jù)對F公司2018年的財務(wù)影響進(jìn)行分析。碳資產(chǎn)可被視為無形資產(chǎn),屬于非流動資產(chǎn)的一部分。表2以2018年為例,體現(xiàn)了F公司將碳資產(chǎn)及碳收益納入財務(wù)報表前后,資產(chǎn)負(fù)債表和利潤表中各重要項目和比率的變化情況。

從表2可以發(fā)現(xiàn),如果僅僅將森林碳匯作為碳資產(chǎn)納入F公司的財務(wù)報表,不考慮上市交易,2018年的非流動資產(chǎn)增幅可以達(dá)到307%,對總資產(chǎn)也會有30%的增加,此外資產(chǎn)負(fù)債率能夠下降23%。如果該年度F公司能將這部分碳資產(chǎn)在碳排放交易市場上進(jìn)行出售獲取收益,則對營業(yè)收入會有299%的增幅,且營業(yè)收入凈利率這一指標(biāo)幾乎是未考慮森林碳匯交易時的六倍。不難看出對F公司來說,森林碳匯資源的影響是明顯的。但是在目前的財務(wù)核算體系中,無法體現(xiàn)這部分的生態(tài)效益和經(jīng)濟(jì)價值。

四、結(jié)語

為了可以有效抑制溫室氣體和達(dá)成節(jié)能減排的目的,《京都議定書》中制定了三種溫室氣體機(jī)制:聯(lián)合履行機(jī)制(JI)、排放權(quán)交易機(jī)制(ET)以及清潔發(fā)展機(jī)制(CDM)。如今我國仍處于高碳模式的經(jīng)濟(jì)發(fā)展過程中,但在未來的發(fā)展趨勢中,清潔能源的使用一定是必不可少的。故此,森林碳匯價值的會計確認(rèn)與計量是必不可少的。

從以上分析可以認(rèn)為本文得到了以下結(jié)論:

我國碳交易市場仍處于不成熟的階段。碳交易價格在不同的試點(diǎn)市場價格、不同時點(diǎn)差異明顯,這種波動性導(dǎo)致當(dāng)企業(yè)需要進(jìn)行碳資產(chǎn)與收入的計量時,需要不定期地調(diào)整,這使得無效的工作量增多,還會影響會計信息的及時性和準(zhǔn)確性。

森林碳匯視角下的林業(yè)企業(yè)碳會計的確認(rèn)與計量,目前仍沒有明確的規(guī)定,可以確定地是,只有對企業(yè)碳匯資產(chǎn)進(jìn)行正確的會計要素的確認(rèn),并且對相關(guān)經(jīng)濟(jì)業(yè)務(wù)及會計處理深入理解,才能將森林碳匯資源作為碳會計有序地納入企業(yè)財務(wù)體系之中。依據(jù)財政部頒布的CAS39號準(zhǔn)則規(guī)定來看,本文以森林碳匯的公允價值進(jìn)行會計計量是合理的,并且認(rèn)為公允價值是較為可靠的計量方法。

企業(yè)將森林碳匯納入財務(wù)體系是有必要的,根據(jù)本文上述分析,森林碳匯資源毫無疑問會給企業(yè)帶來巨大的收益,但由于生態(tài)資源無法很好地進(jìn)行衡量,導(dǎo)致企業(yè)對森林碳匯資源的重視度不及其他收益更高更直觀的項目,失去自身森林資源擁有的天然優(yōu)勢。故而對于森林碳匯的衡量主要應(yīng)當(dāng)由政府機(jī)構(gòu)以及相關(guān)部門聯(lián)合起來確定一個標(biāo)準(zhǔn),并以國家林業(yè)局進(jìn)行審核與監(jiān)督。

最后,林業(yè)企業(yè)應(yīng)該將森林碳匯的會計信息進(jìn)行有效的披露,即除了在原有的會計報表中披露之外,還需要對計量方法以及公允價值變動等信息進(jìn)行具體的說明,避免出現(xiàn)與利益相關(guān)者之間信息不對稱的情況。基于這一點(diǎn),政府應(yīng)當(dāng)強(qiáng)制性規(guī)定碳會計核算的具體要求,并在會計準(zhǔn)則中進(jìn)行詳細(xì)說明。

參考文獻(xiàn):

[1]陳元媛,溫作民.森林資源培育企業(yè)森林碳匯的會計確認(rèn)[J].會計之友,2016(18):45-48.

[2]楊美麗,褚宏洋,莊皓明,李穎.森林碳匯經(jīng)濟(jì)價值評估研究——以山東省為例[J].山東農(nóng)業(yè)大學(xué)學(xué)報(社會科學(xué)版),2017,19(02):77-84.

[3]趙彥鋒,李金鎧,張瑾.基于碳排放權(quán)屬性的碳資產(chǎn)確認(rèn)與計量[J].金融理論與實(shí)踐,2018(05):1-4.

[4]陳花丹,郭國英,岳新建,嚴(yán)洪,肖君,劉海,朱洪如,王如均.福建省森林生態(tài)系統(tǒng)服務(wù)功能價值評估[J].林業(yè)勘察設(shè)計,2018,38(01):5-10.

[5]權(quán)立森.森林碳匯資產(chǎn)價值評估方法探討[J].山西林業(yè),2018(04):28-29.

[6]陳雨桐,王然.碳排放交易權(quán)會計確認(rèn)探析[J].財會通訊,2018(07): 59-62.

[7]劉小海.企業(yè)碳會計核算體系研究[J].財會通訊,2018(10):79-82.