企業(yè)集團內(nèi)部存貨交易抵銷的數(shù)學建模法及其應用

2019-09-24 06:00:12張先敏

中國注冊會計師 2019年9期

張先敏

一、企業(yè)集團內(nèi)部存貨交易抵銷的思路

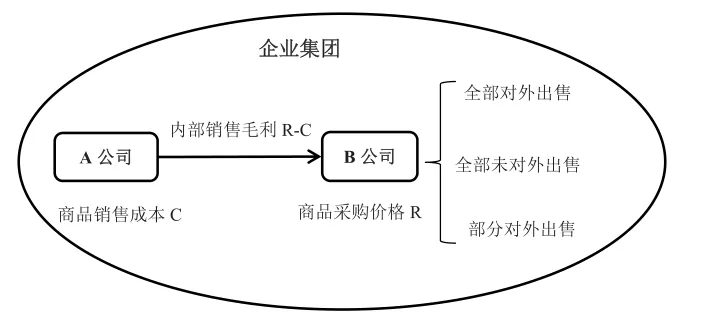

對于企業(yè)集團內(nèi)部母公司與子公司、子公司相互之間發(fā)生的內(nèi)部存貨交易,交易雙方分別根據(jù)權責發(fā)生制原則確認收入、結(jié)轉(zhuǎn)成本和增加存貨。但對于合并財務報表而言,上述存貨交易只是企業(yè)集團內(nèi)部資產(chǎn)的調(diào)撥行為,并未發(fā)生“真正的銷售”,在合并財務報表中能否確認銷售收入、應該確認多少銷售收入,則取決于該內(nèi)部交易的存貨是否實現(xiàn)了對集團外部的銷售以及銷售價格的高低。由于合并財務報表是以合并范圍內(nèi)的母公司和子公司個別財務報表合計數(shù)為基礎,通過編制調(diào)整和抵銷分錄調(diào)整個別財務報表合計數(shù),進而得到合并財務報表應有數(shù),所以,必須將集團內(nèi)部存貨交易中所包含的未實現(xiàn)內(nèi)部銷售損益進行抵銷,如圖1所示。

圖1 集團內(nèi)部存貨交易圖

以圖1為例,假設A公司和B公司是同一集團內(nèi)部的兩家公司,A公司將成本為C的商品以價格R銷售給B公司,A在其個別財務報表中將確認營業(yè)收入R、結(jié)轉(zhuǎn)營業(yè)成本C,確認銷售毛利R-C。B公司將以R在其報表中列示存貨,并根據(jù)期末銷售狀況確認收入、結(jié)轉(zhuǎn)成本。然而,從A公司和B公司構成的整個企業(yè)集團來看,只有當B公司將該產(chǎn)品出售給集團外其他主體時,才應該確認相應的收入、結(jié)轉(zhuǎn)成本,且其收入金額為B公司對外銷售的價格,其成本應以A公司的銷售成本C為基礎確定。因此,期末需根據(jù)B公司將該商品銷售給集團外主體的多少,進行相應的抵銷處理。

無論是注冊會計師考試輔導教材,還是各類高級財務會計教材,在講解企業(yè)集團內(nèi)部存貨交易的抵銷時,都是通過列舉不同的內(nèi)部交易情形,即B公司將該商品全部銷售給集團外主體、全部未銷售給集團外主體和部分銷售給集團外主體三種情形,分別分析A公司、B公司個別財務報表中的處理結(jié)果、合并財務報表中應該有的結(jié)果及其差異,并根據(jù)相關項目的差異得到不同情形下內(nèi)部存貨交易的合并抵銷分錄,進而總結(jié)出一般的抵銷分錄。可以說,這是一種從個別到一般的思考方法,或可稱之為歸納法。然而,由于內(nèi)部存貨交易往往既有順銷、又有逆銷,既有前期留存下來的內(nèi)部存貨交易、又有本期新發(fā)生的內(nèi)部存貨交易,區(qū)分不同的情形去處理不僅工作量龐大,而且容易使會計人員混淆思路。為解決該問題,本文運用數(shù)學建模法剖析內(nèi)部存貨交易抵銷的實質(zhì),將各種情形抽象化,推演出通用的內(nèi)部存貨交易抵銷分錄。這不僅可以豐富內(nèi)部存貨交易的教學方法,而且有助于廣大學生和學習內(nèi)部存貨交易抵銷的其他學員更好地理解內(nèi)部存貨交易的抵銷處理。

二、企業(yè)集團內(nèi)部存貨交易抵銷之數(shù)學建模法的原理

本文的數(shù)學建模法是指將復雜多變的內(nèi)部存貨交易情形抽象化,通過數(shù)學符號和公式的計算分析總結(jié)出通用的內(nèi)部存貨交易抵銷分錄,再將該抵銷分錄作用于各種不同的內(nèi)部存貨交易情形。

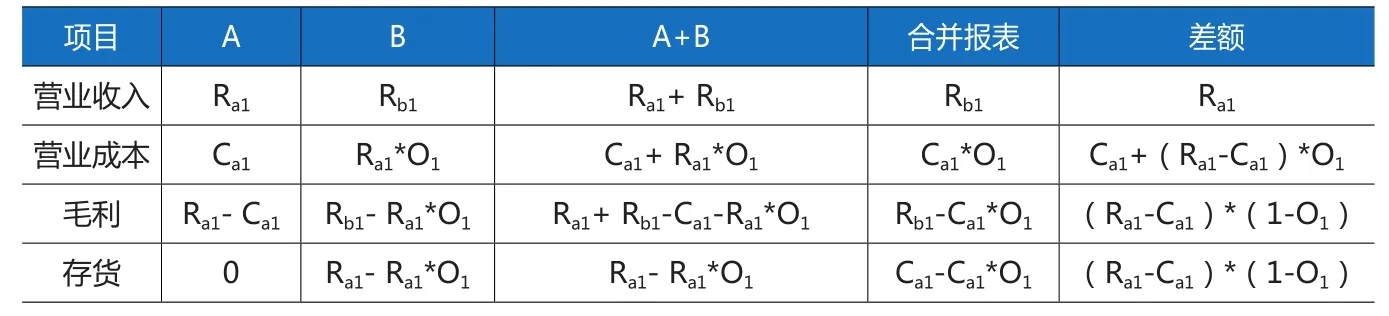

表1 內(nèi)部存貨交易當期對個別報表和合并報表的影響

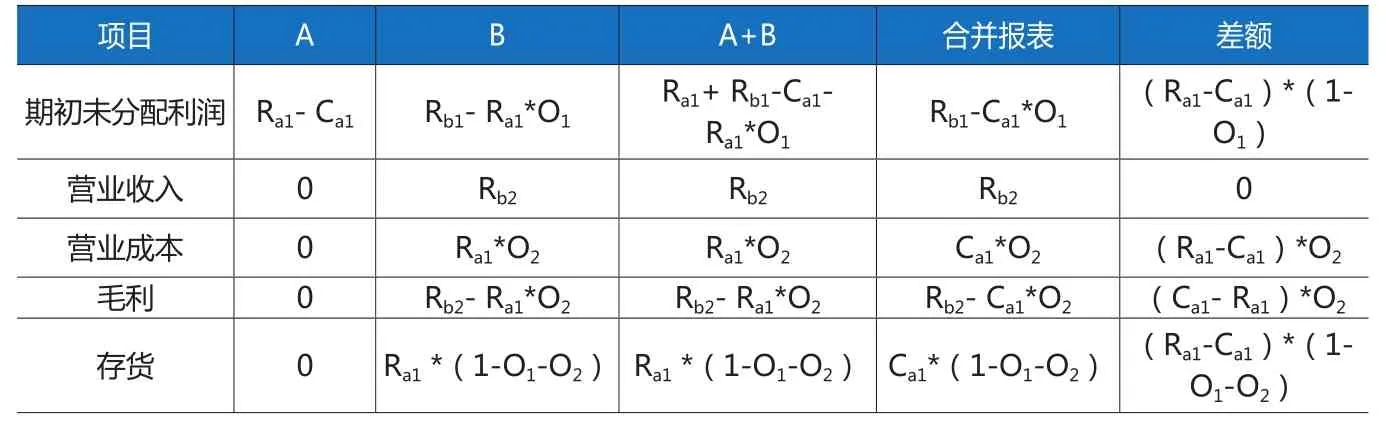

表2 前期內(nèi)部存貨交易對本期個別報表和合并報表的影響

表3 內(nèi)部存貨交易的傳統(tǒng)抵銷方法與數(shù)學建模法的對比分析 (單位:萬元)

(一)交易當期的抵銷

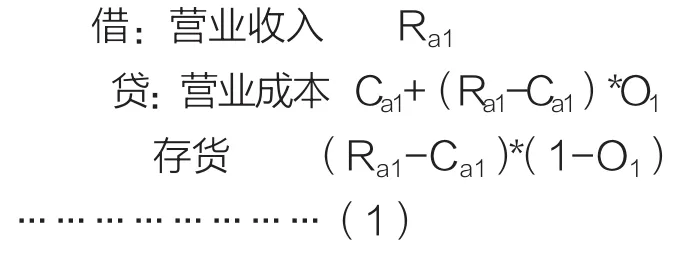

例1:假設A和B是同一集團內(nèi)的兩家公司,2017年A將成本為Ca1的一批產(chǎn)品銷售給B,售價為Ra1,銷售利潤為Ra1- Ca1。假設B公司在2017年末將該批產(chǎn)品對集團外進行銷售的比例為O1,取得銷售收入Rb1。要求:編制2017年合并報表中該業(yè)務的合并抵銷分錄。

分析:由于B公司取得該存貨的成本即為A公司的售價Ra1,所以B公司對外銷售的成本為Ra1*O1,毛利為Rb1-Ra1*O1,期末存貨價值為Ra1-Ra1*O1。在合并報表層面,只有B公司的銷售收入才是應該確認的銷售收入,即合并報表中的銷售收入為Rb1。同樣,只有該產(chǎn)品在A公司的原成本才是合并報表層面確認銷售成本的基礎,即合并報表中的銷售成本應為Ca1*O1。合并報表層面的毛利和期末存貨分別為Rb1-Ca1*O1和Ca1-Ca1*O1。匯總數(shù)與合并數(shù)之差則是各項目應該抵銷的金額,具體如表1所示。

表1中第六列的營業(yè)收入與營業(yè)成本之差正好等于毛利數(shù),即通過抵銷營業(yè)收入和營業(yè)成本則可以實現(xiàn)毛利的自動抵銷。因此,該例中內(nèi)部存貨交易需要抵銷的項目包括營業(yè)收入、營業(yè)成本和存貨,金額分別為Ra1,Ca1+(Ra1-Ca1)*O1和(Ra1-Ca1)*(1-O1),抵銷分錄如(1)所示:

在該抵銷分錄中,營業(yè)收入的金額為集團內(nèi)部銷售方的銷售收入,營業(yè)成本的金額為內(nèi)部銷售方的銷售成本與已實現(xiàn)的內(nèi)部銷售毛利之和,存貨的金額為期末存貨中包含的未實現(xiàn)內(nèi)部銷售毛利。具體來說,當O1=1時,即該內(nèi)部交易存貨全部實現(xiàn)對外銷售時,未實現(xiàn)的內(nèi)部銷售毛利為0,此時按內(nèi)部銷售方的銷售收入金額抵銷營業(yè)收入和營業(yè)成本;當O1=0時,該內(nèi)部交易存貨全部未實現(xiàn)對外銷售時,未實現(xiàn)的內(nèi)部銷售毛利為Ra1-Ca1,此時按內(nèi)部銷售方的銷售收入、成本和毛利分別抵銷營業(yè)收入、營業(yè)成本和存貨;當0<O1<1時,該內(nèi)部交易存貨期末部分實現(xiàn)對外銷售,則按內(nèi)部銷售方的銷售收入抵銷營業(yè)收入,按內(nèi)部銷售方的銷售成本與已實現(xiàn)的內(nèi)部銷售毛利之和抵銷營業(yè)成本,按內(nèi)部銷售方未實現(xiàn)的內(nèi)部銷售毛利抵銷存貨。

由此可以看出,無論何種情形,集團內(nèi)部銷售方的銷售收入和銷售成本均應全額抵銷,至于該差額、即毛利部分,則根據(jù)期末存貨的狀態(tài)而定,當該內(nèi)部交易存貨未實現(xiàn)對外銷售時,其價值包含在存貨當中,故應抵銷存貨;當該內(nèi)部交易存貨已實現(xiàn)對外銷售時,其價值已轉(zhuǎn)移到營業(yè)成本當中,故應抵銷營業(yè)成本。這與《中級財務會計》中講解的根據(jù)存貨流轉(zhuǎn)狀態(tài)不同,抵銷時應根據(jù)該存貨是處于庫存、還是已售狀態(tài),分別抵銷存貨和營業(yè)成本項目:當該內(nèi)部交易存貨已實現(xiàn)對外銷售時,則將該毛利抵銷營業(yè)成本;當該內(nèi)部交易存貨未實現(xiàn)對外銷售時,則將相應的毛利抵銷存貨。

(二)前期內(nèi)部交易的存貨在本期的抵銷

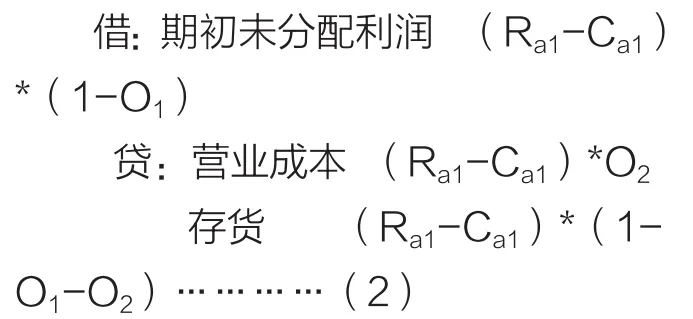

例2:沿用例1的資料,2017年B公司留存的內(nèi)部交易存貨金額為Ra1*(1- O1),假設 B 公司 2018年將該存貨對外銷售的比例為O2,取得銷售收入Rb2。要求:編制2018年合并報表中該業(yè)務的合并抵銷分錄。

分析:在不考慮所得稅和利潤分配影響的情況下,上期的毛利數(shù)即為本期的期初未分配利潤數(shù)。由于B公司取得該存貨的成本即為A公司的售價Ra1,所以2018年B公司對外銷售的成本為Ra1*O2,毛利為Rb2-Ra1*O2,期末存貨價值為 Ra1*(1-O1-O2)。同理,合并報表中的銷售收入為Rb2,銷售成本為Ca1*O2,毛利和期末存貨分別為Rb2-Ca1*O2和Ca1*(1-O1-O2)。匯總數(shù)與合并數(shù)之差則是各項目應該抵銷的金額,具體如表2所示。

表2中第六列的營業(yè)收入與營業(yè)成本之差正好等于毛利數(shù),即通過抵銷營業(yè)收入和營業(yè)成本可以實現(xiàn)毛利的自動抵銷。因此,該例中內(nèi)部存貨交易需要抵銷的項目包括期初未分配利潤、營業(yè)成本和存貨,金額分別為(Ra1-Ca1)*(1- O1)、(Ra1-Ca1)*O2和(Ra1-Ca1)*(1-O1-O2),抵銷分錄如(2)所示:

在該抵銷分錄中,期初未分配利潤的抵銷金額為上期末存貨中包含的未實現(xiàn)內(nèi)部銷售毛利,正好等于該內(nèi)部交易上期抵銷分錄中營業(yè)收入與營業(yè)成本的金額之差,體現(xiàn)了報表之間的連續(xù)性。存貨的抵銷金額為上期內(nèi)部交易存貨在本期末時所包含的未實現(xiàn)內(nèi)部銷售毛利額,營業(yè)成本的抵銷金額為上期末內(nèi)部交易的存貨在本期通過對外銷售(銷售比例為O2)轉(zhuǎn)化為已實現(xiàn)毛利的金額。

(三)既有當期交易又有前期內(nèi)部交易存貨時的抵銷

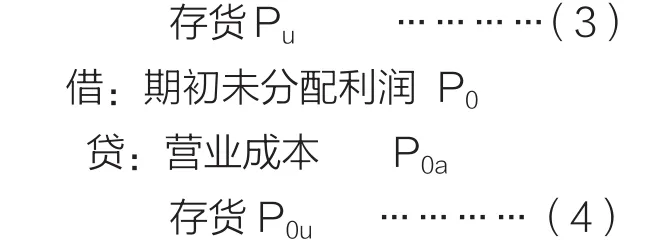

由于公司間存貨交易發(fā)生的頻繁性和連續(xù)性,因此,在編制合并報表時,常見的情形是本期既有以前期間的內(nèi)部存貨交易留存下來的存貨,同時又發(fā)生了新的內(nèi)部存貨交易。假設本期新發(fā)生的內(nèi)部存貨交易的成本為C,內(nèi)部銷售收入為R,內(nèi)部銷售毛利為P(P=Pa+Pu),其中Pa表示當期內(nèi)部銷售毛利在當期已實現(xiàn)部分,Pu表示當期內(nèi)部銷售毛利在當期仍然未實現(xiàn)部分。前期累計未實現(xiàn)的內(nèi)部銷售毛利為P0(P0=P0a+P0u),其中P0a和P0u分別表示前期未實現(xiàn)內(nèi)部銷售毛利在本期已實現(xiàn)部分和到本期末止仍未實現(xiàn)部分。根據(jù)前文的分析,則抵銷分錄(1)和(2)可轉(zhuǎn)換成如下抵銷分錄(3)和(4)。

借:營業(yè)收入 R

貸:營業(yè)成本 C+Pa

顯而易見,將抵銷分錄(3)與(4)相加,即為既包括以前期間內(nèi)部存貨交易、又包括本期新發(fā)生內(nèi)部存貨交易的綜合抵銷分錄。具體見抵銷分錄(5)。

借:營業(yè)收入 R

在該綜合抵銷分錄中,抵銷的項目包括營業(yè)收入、營業(yè)成本、存貨和期初未分配利潤。如果是內(nèi)部交易的首期,則P0=P0a=P0u=0,該抵銷分錄則簡化為交易當期的抵銷分錄(3)。如果是內(nèi)部交易的以后期間,則期初未分配利潤的抵銷金額為P0,營業(yè)收入的抵銷金額為R,存貨的抵銷金額為Pu+ P0u,等于當期內(nèi)部銷售毛利未實現(xiàn)部分與前期未實現(xiàn)內(nèi)部銷售毛利到本期末止仍未實現(xiàn)部分之和,即到當期末為止累計未實現(xiàn)的內(nèi)部銷售毛利。營業(yè)成本的抵銷金額為C+Pa+P0a,即當期內(nèi)部銷售成本、當期內(nèi)部銷售毛利已實現(xiàn)部分與前期未實現(xiàn)內(nèi)部銷售毛利在當期已實現(xiàn)部分之和。

該抵銷分錄反映了內(nèi)部存貨交易抵銷的實質(zhì):抵銷內(nèi)部存貨交易所包含的未實現(xiàn)內(nèi)部銷售毛利。借方的營業(yè)收入R與貸方營業(yè)成本當期內(nèi)部銷售成本部分C的差反映了當期的內(nèi)部銷售毛利,借方的期初未分配利潤P0反映了以前期間內(nèi)部存貨交易所包含的未實現(xiàn)內(nèi)部銷售毛利,這兩者之和(R-C+P0)實際上是內(nèi)部存貨交易中內(nèi)部銷售毛利的產(chǎn)生或來源。貸方的營業(yè)成本(Pa+P0a)部分是本期累計實現(xiàn)的內(nèi)部銷售毛利,貸方的存貨(Pu+ P0u)則是到本期末為止內(nèi)部交易存貨中所包含的未實現(xiàn)的內(nèi)部銷售毛利,這兩者之和[(Pa+P0a)+(Pu+P0u)]即為內(nèi)部銷售毛利的轉(zhuǎn)化或去處。由此可見,該綜合抵銷分錄反映了內(nèi)部存貨交易所產(chǎn)生的未實現(xiàn)內(nèi)部銷售毛利向已實現(xiàn)毛利轉(zhuǎn)化的過程。

在該抵銷分錄中,期初未分配利潤的抵銷金額為上期末存貨中包含的未實現(xiàn)內(nèi)部銷售毛利,正好等于該內(nèi)部交易上期抵銷分錄中營業(yè)收入與營業(yè)成本的金額之差,體現(xiàn)了報表之間的連續(xù)性。存貨的抵銷金額為上期內(nèi)部交易存貨在本期末時所包含的未實現(xiàn)內(nèi)部銷售毛利額,營業(yè)成本的抵銷金額為上期末內(nèi)部交易的存貨在本期通過對外銷售(銷售比例為O 2)轉(zhuǎn)化為已實現(xiàn)毛利的金額。

三、企業(yè)集團內(nèi)部存貨交易抵銷之數(shù)學建模法的運用

本部分以《2018年注冊會計師全國統(tǒng)一考試輔導教材——會計》的內(nèi)部存貨交易例題為例,探討前文通用抵銷分錄的適用性,并將傳統(tǒng)方法與本文構建的通用抵銷模型進行對比,具體見表3。

例3:甲公司擁有公司A70%的股權,系A公司的母公司。甲公司本期個別利潤表的營業(yè)收入中有5000萬元,系向A公司銷售產(chǎn)品取得的銷售收入,該產(chǎn)品銷售成本為3500萬元,銷售毛利率為30%。A公司在本期將該批內(nèi)部購進商品的60%實現(xiàn)銷售,其銷售收入為3750萬元,銷售成本為3000萬元,銷售毛利率為20%,并列示于其個別利潤表中;該批商品的另外40%則形成A公司期末存貨,即期末存貨為2000萬元,列示于A公司的個別資產(chǎn)負債表之中。

對于案例3,根據(jù)本文推演的通用抵銷分錄,由于是交易的首期,所以 P0=P0a=P0u=0,R=5000萬 元,C+Pa=3500+5000*30%*60%=900萬元,Pu=5000*30%*40%=600萬元。

例4:上期內(nèi)部交易情況沿用例3的資料,本期甲公司個別財務報表中向A公司銷售商品取得銷售收入6000萬元,銷售成本為4200萬元,甲公司本期銷售毛利率與上期相同,為30%。A公司個別財務報表中從甲公司購進商品本期實現(xiàn)對外銷售收入為5625萬元,銷售成本為4500萬元,銷售毛利率為20%;期末內(nèi)部購進形成的存貨為3500萬元(期初存貨2000萬元+本期購進存貨6000萬元-本期銷售成本4500萬元),存貨價值中包含的未實現(xiàn)內(nèi)部銷售損益為1050萬元。

根據(jù)本文推演的通用抵銷分錄和例4給定的資料,可以計算出P0=600萬元,R=6000萬元,C+(Pa+P0a)=4200+4500*30%=5550萬元,Pu+P0u=3500*30%=1050萬元。

從表3可以看出,數(shù)學建模法與傳統(tǒng)抵銷方法得到的結(jié)果完全一致,但要比傳統(tǒng)抵銷方法簡潔易懂。就本例而言,本期新發(fā)生的內(nèi)部交易產(chǎn)生內(nèi)部毛利6000(抵銷營業(yè)收入)-4200(抵銷營業(yè)成本)=1800萬元,期初未實現(xiàn)的內(nèi)部銷售毛利為600萬元,可以理解為總共未實現(xiàn)內(nèi)部銷售毛利總計為1800+600=2400萬元,當期通過對外銷售實現(xiàn)的內(nèi)部銷售毛利4500*30%=1350萬元(該部分需抵銷營業(yè)成本),期末仍然未實現(xiàn)的內(nèi)部銷售毛利為3500*30%=1050萬元(該部分需抵銷存貨)。當本期和上期內(nèi)部存貨交易數(shù)量較多,毛利率各不相同時,數(shù)學建模法的優(yōu)越性更為明顯。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2011年3期)2011-10-25 05:28:10

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06

中國化妝品(2003年6期)2003-04-29 00:00:00