淺議水電施工企業風險評價指標的選取及相關防范措施體系建立

2019-09-24 03:27:55劉旭

今日財富 2019年26期

劉旭

本文以水電施工企業為例,以其財務會計信息為基礎,通過設置并觀察一些敏感性預警指標的變化,對建立一個對企業可能或者將要面臨的財務危機實施的實時監控和預測警報體系做了嘗試,以求能夠及早發現和預測財務風險,并有針對性地采取相關措施,為企業的經營安全保駕護航。

一、建筑施工及水利水電建設行業現狀分析

建筑業是國民經濟的重要產業部門,為國民經濟各部門提供了重要的物質基礎,在促進社會穩定方面有著其他行業難以企及的優勢。然而,施工行業雖然頂著國民經濟支柱產業的光環,卻同時也因為其勞動力密集的特點成為了如今市場中的弱者。其弱勢主要表現在以下兩點:一方面,勞動力密集的特征使得建筑市場在人口紅利期長期處于“供大于求”的失衡局面。另一方面,PPP等創新模式無疑拉升了建筑施工企業的資產負債率,這對于原本 就利潤率低位運行的建筑企業雪上加霜。水電施工企業作為建筑企業中的一員,無疑也具備上述這些特點。

不難看出,水電施工企業雖然地位重要,但在目前的市場環境下依然面臨不小的挑戰。

二、水電施工企業主要風險成因的分析及評價指標選取

水電施工企業風險的特殊性大致可以通過三個方面表現:一是國家宏觀經濟(例如投資規模)的影響;第二是水電施工企業自身長期野外作業等特殊工作模式帶來的行業風險;第三是水電施工企業自身財務風險的特殊性,比如在現行行業特征下,PPP等模式的廣泛應用,是的水電施工企業在原本的生產經營基礎上加大融資力度。而企業本身的生產經營也會有加大固定資產投入等需求,從而造成企業現金流的緊張。

上述風險中,國家宏觀經濟帶來的影響屬于系統性風險,企業只能接受和應對,并無法提前安排或者控制,所以本文不做討論,主要考慮行業和企業這兩種相對可控的風險影響。下面從籌資,投資,企業特性三方面的風險來做分析:

(一)籌資風險——通過財務杠桿指標反映

財務杠桿來自于固定的籌資成本(即利息)。企業負債經營的情況下,不論利潤多少,債務利息不變。從而息稅前利潤變動就會使得每1元的息稅前利潤負擔大利息會相應的減少或增加。從而帶來一定的財務杠桿利益或損失。

該部分風險的評價指標可以選擇財務杠桿系數:

DFL=EBIT/((EBIT-I-D/(1-T))

其中:EBIT-息稅前利潤;I-債務利息;D-優先股股息;T-所得稅稅率。

由于水電施工企業的施工項目層面并不存在發行股票籌資這種情況,所以我們簡單地將每股收益簡化為“每一元自有資金所產生的收益”,用于具象化地反映水電施工企業的財務杠桿水平。

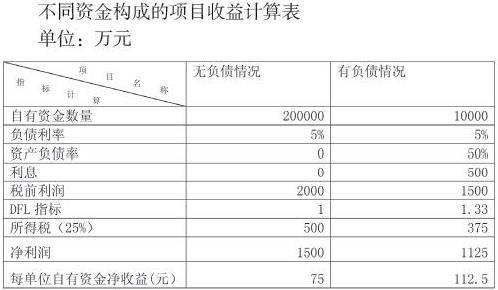

以某大型水電施工企業某一項目為例,資本總額為2000萬元,負債利息率為5%,所得稅25%,在資產負債率不同的情況下,二者每單位自有資金能夠獲得的收益之差異如下表所示:

由上述計算可以看出,雖然該水電施工企業完成的是同一個施工項目,運營水平也基本相同(息稅前利潤都是2000萬)。但由于負債比例的不同(DFL指標分別為1和1.33),在扣除5%利息之后,無負債和有負債兩種情況下的每一元自有資金收益”分別為75元和112.5元。

顯而易見, 負債率高的方式下資金的營運效率更高,企業投入的每單位自有資金所賺取的利潤也就更多。

(二)經營風險——通過營運能力指標反映

作為一個盈利性企業,營運能力分析作為企業財務分析的一個重要部分已經得到了較為普遍的重視。營運能力不但可以作為企業經營過程中經營者的評斷依據,也是企業所有者和債權人都在時刻關注的重要財務分析指標。

該部分風險的評價指標我們選擇“盈余現金保障倍數”這一指標來做定量評價:

營運現金保障倍數=經營活動現金流量/ 凈利潤

當企業凈利潤大于0時,該指標越大,表明企業經營活動產生的凈利潤對現金的貢獻越大。

選取該指標是為了符合施工企業的特點,在計算凈利潤時考慮潛虧和潛盈對凈利潤的影響。這一指標從現金流入和流出的動態角度,對企業收益的質量進行評價,對企業的實際收益能力進行再次修正。所以,這一指標比凈資產收益率和利潤率更能反映企業的實際經營風險狀況。

(三)為建設單位墊資等行為承擔的風險——通過資金回籠率反映

在當前的行業環境下,水電施工企業在承攬項目時墊資施工已經成為了行業慣例。而PPP等項目模式的風靡無疑是更加拉升了水電施工企業的資產負債率。使得水電施工企業不得不承擔更大的財務風險,甚至導致資金鏈的斷流風險。所以資金回籠率作為現金流評價指標的作用就更加凸顯:

資金回籠率=本期銷售商品提供勞務的現金流入/本期營業收入。

該指標越大,表明企業經營活動產生的收入收回現金的比例越大,企業承受的風險也就相對越小。

三、針對上述風險因素的相關措施

在對上述指標進行逐一計算和分析的基礎上,我們已經可以對施工企業的財務風險狀況作出一個基本的整體判斷,從而針對相應指標的影響因素財務相關措施,從而使得企業財務風險整體可控。

(一)繼續深度強化風險意識

目前,管理會計的重要性日漸凸顯,企業管理者也對風險管控越來越重視。但由于行業粗放型的特征,盡管大部分水電施工企業都有一些風險管理的措施,但更多的是針對工程質量、進度、安全等方面的保證措施,對于財務風險缺乏理解。大部分水電施工企業的風險管控措施分布于施工組織設計和施工技術方案等文件,并沒有正式的項目風險管理專門指導,也沒有構成完整的風控體系。

事實上,水電施工企業風險貫穿于工程項目建設的全過程之中,企業管理人員不光應當重視經營風險,對財務風險的管理把控也應當成為企業風控的重要環節。特別是在目前企業資產負債率高位運行的情況下,財務風險的控制應當得到企業的重點關注。

(二)適當減少核算層次,統一成本核算程序和資金調劑環節

作為基層獨立核算的施工項目單位,如從工程局層面到分局層面,再到分局下屬區域和各項目部,核算層次至少有三層,財務核算中間環節較復雜。加之目前水電施工企業條件相對艱苦,財務人員流動性大,加上頻繁人員流動導致的整體素質參差不齊,更可能導致企業的財務數據在層層傳遞過程中失真,以至于財務風險加大。因此可以適當考慮合理減少核算層次,集中統一財務管理,降低人為因素造成的財務風險。目前,財務共享平臺的風靡也證實了越來越多的企業認識到這一點,只有不斷地提高企業信息化水平,不斷深入精細化管理,才能為企業的安全和發展保駕護航。

(三)重視管理會計,加強財務分析,建立適宜的財務風險預警機制

財務風險作為一種信號,它能夠從某些方面反映企業的經營狀況。施工企業應結合自身實際,建立預警分析指標體系,以防患和化解企業財務風險。除了上述我們選擇的基本指標,水電施工企業應當根據自身實際情況,設計、完善財務風險預警的指標體系。并在計算的基礎上不斷進行原因細化,分析,以便于更深入地了解自身風險水平,找到應對措施。

總之,水電施工企業應當針對自身情況,確定適合自身情況的上述指標區間范圍,建立自己的風險預警和控制體系。只有使企業風險可控,企業經營才能真正地穩健和可持續發展。(作者單位:中國水利水電第三工程局有限公司)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

建材發展導向(2021年9期)2021-07-16 07:11:36

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國房地產業(2016年2期)2016-03-01 01:25:48