金融發展與資本賬戶開放的跨境資本流動效應

——基于PSTR模型的非線性實證檢驗

2019-09-25 02:13:54陳若愚霍偉東楊碧琴

商業研究 2019年8期

陳若愚, 霍偉東, 楊碧琴

(1. 南京大學 經濟學院, 南京 210093; 2. 安徽財經大學 金融學院, 安徽 蚌埠 233030;3. 西南財經大學 國際商學院, 成都 611130; 4. 海南師范大學 經濟與管理學院, 海口 571158)

內容提要:20 世紀90 年代以來各國金融市場逐步開放, 資本賬戶開放在給新興市場帶來境外流動性的同時, 也加劇了新興市場境內資產價格和匯率的波動。 基于非線性分析框架, 本文探討全球52 個國家和地區資本賬戶開放的跨境資本流動效應, 并結合金融發展水平考察兩者之間關系的漸進演變, 比較資本賬戶開放的跨境資本流動效應在新興市場和發達經濟體中存在的差異。研究發現: 資本賬戶開放對外商直接投資和對外證券投資有促進效應, 且該效應會隨著金融發展水平的提升而增強, 呈現出非線性特征; 當金融發展處于較低水平時, 資本賬戶開放會降低對外直接投資和對內證券投資規模, 只有金融發展水平較高時, 資本賬戶開放才會促進對外直接投資和對內證券投資規模; 相較于發達經濟體, 新興市場的跨境資本流動與資本賬戶開放之間非線性關系的轉換速度更快, 即受金融發展水平變化的影響, 資本賬戶開放對新興市場跨境資本流動影響的動態效應更加顯著。

一、引言

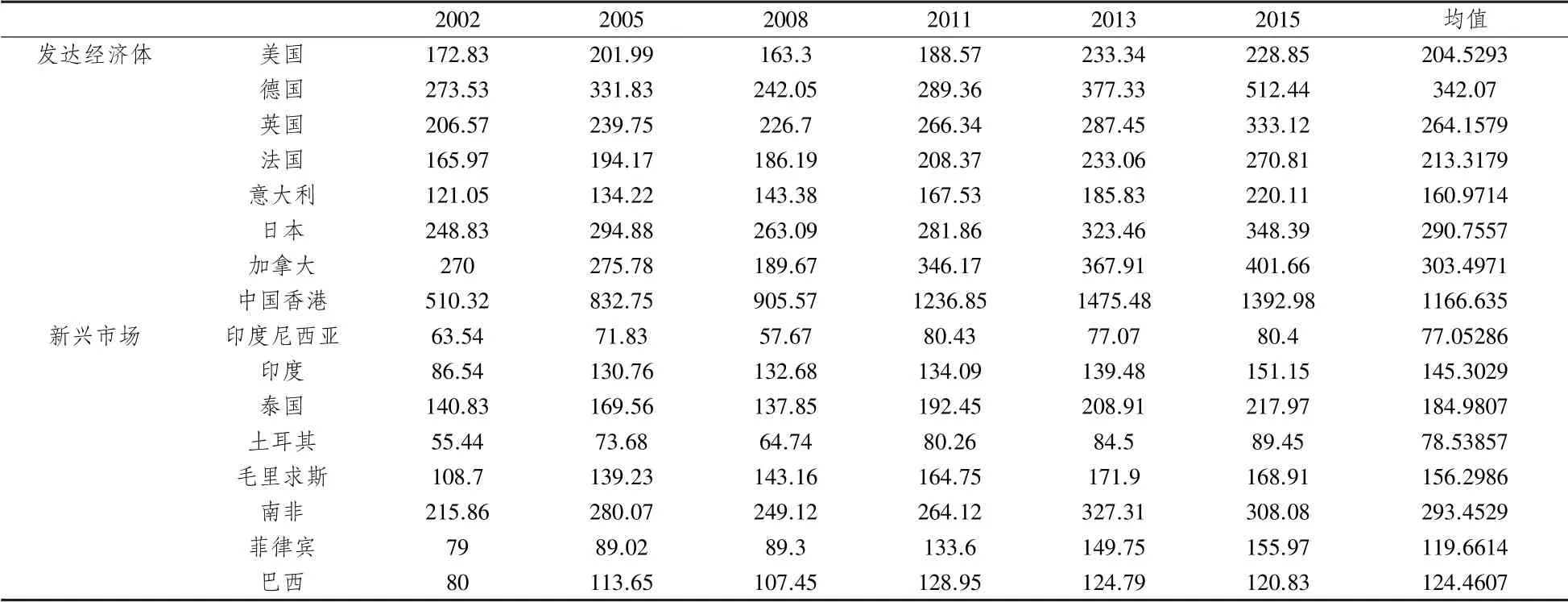

跨境資本流動類型如表1 所示, 資本賬戶開放程度越高的國家, 各類跨境資本流動的規模也越大。 新興市場的金融發展水平普遍低于發達經濟體, 資本賬戶開放的跨境資本流動效應在新興市場和發達經濟體之間勢必存在差異, 資本賬戶開放既是國際資本跨境流動的前提, 也是世界經濟波動和國際金融危機傳遞的關鍵因素。 具體來看,代表發達經濟體的七國集團(G7) 資本賬戶開放程度顯著高于代表新興市場的新興11 國(E11);G7 國家外商直接投資占GDP 比重均值為53.40%,而在E11 國家中僅為30.70%; 對外直接投資占GDP 比重均值在G7 國家中為42.8%, 而在E11 國家中僅為5.10%; G7 國家對內證券投資和對外證券投資占GDP 比重均值分別為65.10%和71.60%,遠遠地高于E11 國家的15.2%和6.3%。

表1 2002-2015 年全球主要經濟體的跨境資本流動狀況

除規模上的差異之外, 新興市場與發達經濟體的跨境資本流動還呈現出不同的波動特征。 新興市場跨境資本流動凈流入呈現出明顯的周期性,而發達經濟體跨境資本凈流入較為平穩 (IMF,2013)。 資本賬戶開放在新興市場和發達經濟體之間存在較為明顯的跨境資本流動效應差異。 Mendoza 等(2009)、 Park 等(2012)、 趙新泉和劉文革(2016) 的研究, 表明金融發展會對跨境資本流動造成顯著影響, 跨境資本流動的規模和波動會受境內金融市場發展程度和金融體制改革力度的影響而不同。

對于資本賬戶開放引致跨境資本流動的內在根本原因, 學者們給出的解釋包括低利率、 信貸市場摩擦、 股票投資回報率差異、 國際信貸市場不完美、 全球流動性的變化、 全球風險偏好和本國經濟增 長、 匯 率 預 期 等 (Lane, 2004; Griffin 等,2004; Ports 等, 2005; 張明和肖立晟, 2014; 朱孟楠等, 2017)。 Hausman 和Fernandez (2000)、趙新泉和劉文革(2016) 發現制度質量、 金融發展程度與外商直接投資具有正相關性, Albuquerque (2003) 認為金融抑制會降低本國FDI 形式的借債。 Aghion 等(2004) 發現當一國金融發展處于中等水平, 資本賬戶開放會增強跨境資本流動的波動性, 加劇境內金融系統不穩定。 Alfaro 等(2010) 認為金融發展水平越高的發展中國家, 跨境資本流動波幅越小。 Ports 等(2005) 指出金融發展對股權投資流動的影響作用較小, 李坤望和劉健(2012) 發現金融發展主要對股權資本流動的“擴展邊際” 造成影響, 楊子暉和陳創練(2015) 發現金融深化和金融發展等基礎條件是影響資本賬戶與跨境資本流動關系的重要因素。

資本賬戶開放的跨境資本流動效應不僅體現在資本流動規模上, 還體現在流動的方向上。 如Aoki 和Benigno (2010) 發現資本跨境流動方向不僅取決于資本的邊際生產率, 還與兩國利率市場化水平有關。 Prasad 等(2008) 發現資本賬戶開放會導致投資類資本在瑞典、 西班牙和芬蘭等國的凈流出和丹麥、 智利和哥倫比亞等國的凈流入,Ju 等(2010) 發現資本賬戶開放可以使金融發展水平較高國家的外商直接投資發生凈流出、 金融資本發生凈流入。 Bayoumi 等(2013) 發現資本賬戶開放令國內股票和債權市場的資本發生凈流出,資本賬戶開放可以為國內投資者多樣化投資提供渠道; 林博(2013) 提出, 境內人口結構會影響資本賬戶開放的長期資本流動方向; 趙家悅(2017) 通過構建“中心—外圍” 模型發現, 中心國家會通過金融周期來影響國際資本流動的方向。

本文嘗試引入金融發展因素, 通過構建資本賬戶開放跨境資本流動效應的非線性模型, 分析全球52 個國家和地區資本賬戶開放與跨境資本流動之間的關系, 從金融發展視角來考察資本賬戶開放的跨境資本流動效應, 并在此基礎上比較新興市場與發達經濟體跨境資本流動差異的內在機理, 旨在為新時代背景下我國加強金融領域對內改革和對外開放提供參考。 本文的邊際貢獻主要體現兩個方面:一是結合金融發展水平, 運用面板平滑轉換回歸模型分析資本賬戶開放與跨境資本流動之間非線性關系的漸進演變; 二是比較和分析新興市場與發達經濟體資本賬戶開放跨境資本流動效應的差異。

二、非線性模型設定與變量說明

(一) 面板平滑轉換回歸模型的設定及檢驗方法

傳統線性面板模型通常無法準確地分析模型中解釋變量和被解釋變量之間關系的個體差異性,Hansen (1999) 引入門檻變量qit和轉換函數, 構建了面板門檻回歸模型(PTR)。 但門檻回歸模型有一定的局限性, 如回歸系數的變化是跳躍的。 為此, Gonzalez 等(2005) 在門檻回歸模型的基礎上將轉換函數設定為Logistic 函數形式, 構造面板平滑轉換回歸模型(PSTR), 具體形式如下式所示:

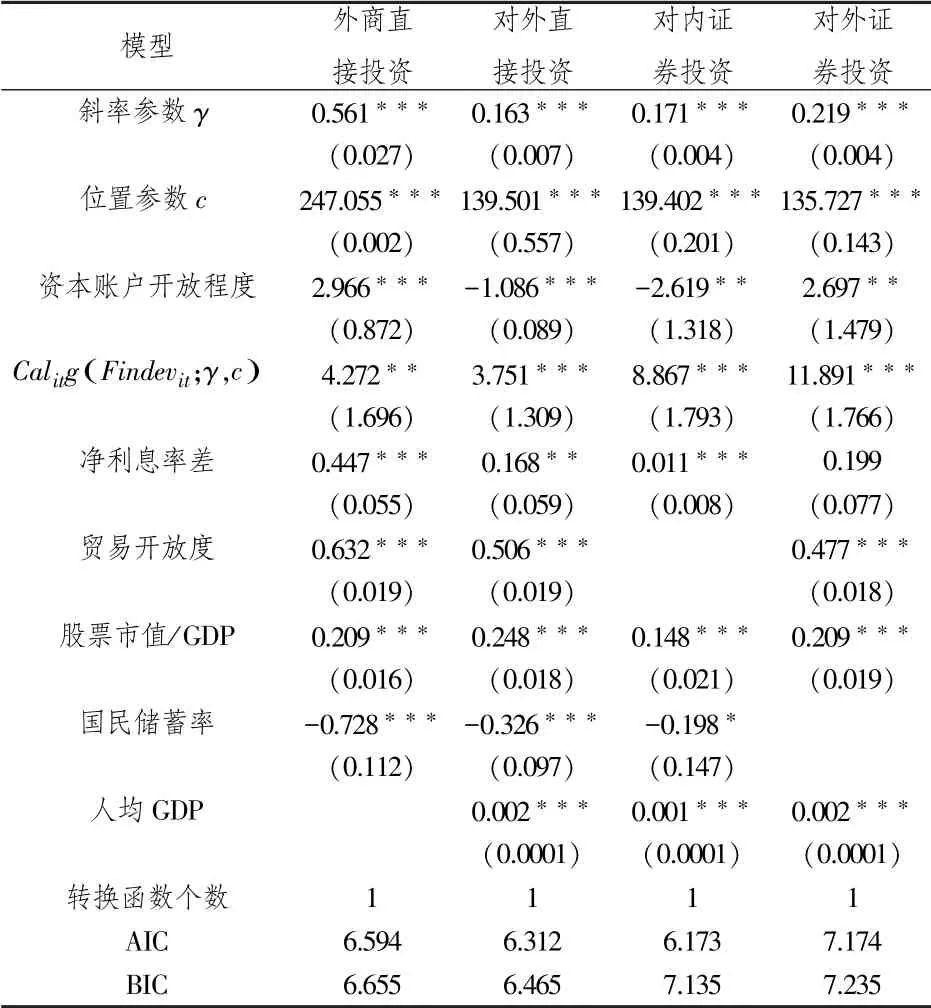

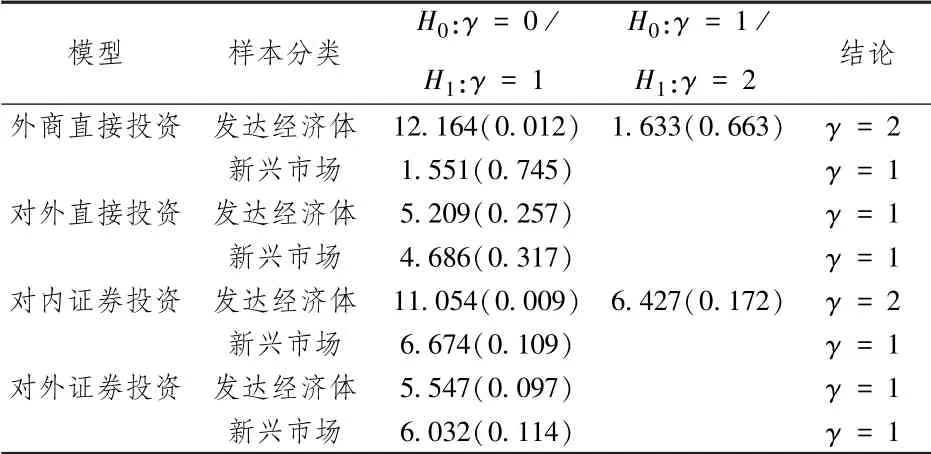

其中,g(qit;γ,c) 為轉換函數;qit為門檻變量, 且0 接下來需要對面板平滑轉換回歸模型(PSTR)做線性檢驗和轉換函數“最優” 個數的確定, 對PSTR 模型做線性檢驗的主要目的在于考察模型設立的是否合理, 如果數據生成過程是線性模型, 則沒必要采用PSTR 模型建模, 此時PSTR 模型不可識別。 線性檢驗就是要檢驗原假設:H0:γ =0。 借鑒Luukkonen 等的方法, 對轉移函數g(qit;γ,c) 關于γ =0 處進行一階泰勒展開, 得出線性輔助回歸模型如下: 上述模型和檢驗估計方法是面板平滑轉換回歸模型的基本形式和方法, 我們將以此分析資本賬戶開放與跨境資本流動之間的非線性關系。 根據無拋補利率平價理論, 利差和資本賬戶開放是跨境資本流動的最直接因素。 此外, 經濟基本面因素如GDP 增長率、 投資回報率、 貿易水平等也都是影響跨境資本流動的重要因素。 文獻綜述部分已經指出, 金融發展程度也是資本賬戶開放與跨境資本流動關系的重要影響因子。 因此, 我們將金融發展指標設定為模型的門檻變量, 具體形式如下: 其中,FlowType為樣本國(地區) 跨境資本流動規模;Calit為樣本國(地區) 資本賬戶開放指數;Findevit為樣本國 (地區) 金融發展指標;Interestit表示樣本國(地區) 與美國凈名義利率差;Controlsit為控制變量, 我們主要選取樣本國(地區) 股票市值與GDP 比率、 樣本國(地區)進出口貿易總額與GDP 比率、 人均實際GDP、 國民儲蓄率等指標。 本文實證模型所要考察的核心是資本賬戶開放與跨境資本流動之間的非線性關系, 并比較和分析這種關系在新興市場和發達經濟體之間的差異。 考慮到數據可獲得性, 本文選取2002-2015年全球52 個國家和地區作為樣本, 其中包括22 個OECD 經濟體和30 個非OECD 經濟體。 跨境資本流動作為被解釋變量, 通常可再細分為國際直接投資和國際證券投資兩大類, 為了更清晰地分析跨境資本流動的方向, 本文借鑒楊子暉和陳創練(2015) 的做法, 將跨境資本流動劃分為外商直接投資、 對外直接投資、 對外證券投資和對內證券投資四類, 通過計算這四類跨境資本流動的規模占GDP 比重進行量化。 大多數文獻對金融發展的量化主要是通過廣義貨幣 占 GDP 的 比 重 來 實 現, 但 Levine 等(2008) 認為對許多發達經濟體而言, 證券市場和債券市場都比較發達, 流動性需求者通常可以通過證券市場或債券市場獲得資本, 從而降低其對廣義貨幣的需求。 為更合理地量化金融發展指標,本文用樣本國(地區) 廣義貨幣M2和股票市值之和與GDP 的比值來衡量金融發展指數。 如表2 所示, 各樣本國(地區) 金融發展均在不斷深化,其中美國金融發展指數從2002 年的172.83 增長到2015 年的228.85; 英國和法國金融發展指標也平穩增長, 分別從206.57 和165.97 增長到333.12和270.81; 而中國香港和菲律賓的金融發展指數在考察期內增長了2 倍多; 平均來看, 發達經濟體的金融發展指標顯著高于新興市場, 金融發展的強度和速度在不同發展水平的經濟體中呈現出差異性, 這為本文實證分析特定金融發展條件下, 資本賬戶開放的跨境資本流動效應提供了重要的現實基礎。 資本賬戶開放程度是模型的核心解釋變量,本文采用Chinn-Ito (2015) 指數作為資本賬戶開放程度的量化指標, 具體數據獲取來自于Chinn 個人網站。 凈利率差是樣本國(地區) 與美國名義利率之差。 模型中各變量的描述性統計見表3。 可以看出四類跨境資本流動規模占GDP 比重的均值超過了37%, 這從側面上反映出跨境資本流動規模變動會對經濟波動造成一定的影響, 我們有必要對跨境資本流動進行較為深入的研究; 同時, 可以發現外商直接投資與對外直接投資占GDP 比重的差別較大, 而對外證券投資和對內證券投資占GDP 比重的差別較小, 這意味著相較于直接投資而言, 證券投資跨境流動更為穩定。 表2 金融發展指數描述性統計結果 表3 變量的描述性統計 金融發展會對資本賬戶開放的跨境資本流動效應產生顯著影響, 樣本國(地區) 金融發展的變化會導致資本賬戶與跨境資本流動之間存在非線性關系。 基于非線性框架構建面板平滑轉換模型(PSTR), 本文對資本開放的跨境資本流動效應展開實證分析。 PSTR 模型在進行系數估計之前需要檢驗模型設定, 以構建最優的非線性回歸模型。對模型設定的檢驗主要包括三個方面: 一是對轉換函數形式設定的檢驗, 即確定轉換函數中臨界值的個數, 以保證非線性模型最優的Logistic 轉換曲線; 二是線性檢驗, 驗證模型的非線性設定是否合理, 這是PSTR 模型設定的最重要前提基礎; 三是剩余非線性檢驗, 在非線性設定合理的基礎上需要對模型進行剩余非線性檢驗, 以確定模型中轉換函數的最優個數。 1. 轉換函數形式設定的檢驗。 借鑒Granger 等(1993) 的方法, 本文采用AIC 和BIC 信息準則來確定模型中轉換函數的臨界值個數, 表4 顯示四類跨境資本流動的非線性模型中轉換函數的最優臨界值個數均為1。 表4 模型中轉換函數最優臨界值個數的確定 2. 線性檢驗和剩余非線性檢驗。 為了保證檢驗結果的穩健性, 本文采用LM、LMF和pseudo -LRT三個統計量來檢驗模型轉換效應的顯著性, 具體檢驗結果如表5 所示。 從表5 可以看出四個模型的三個線性檢驗統計量均顯著拒絕原假設, 這意味著隨著金融發展指數的變化, 資本賬戶開放與四大類跨境資本流動規模之間存在顯著的非線性效應, 說明本文非線性模型設立是合理的。 從表5列示的剩余非線性檢驗結果可以看出在5%的顯著性水平上, 四個非線性模型中轉換函數最優個數均為1。 在非線性模型設定檢驗的基礎上, 本文借鑒Gonzalez 等(2005)、 楊子暉和陳創練(2015) 的方法, 采用非線性最小二乘法 (Nonlinear Least Square, NLS) 估 計 模 型 參 數, 即 通 過 格 點 法(grid) 搜索計算出能使模型殘差平方和最小的參數估計值, 并將其設置為非線性最優算法的初始參數, 在保證參數收斂的基礎上對模型參數進行估計, 具體估計結果見表6, 四個模型的斜率參數γ估計值均較小(最大估計值僅為0.561)。 這意味著四個模型的平滑轉換特征均較為明顯, 資本賬戶開放與四類跨境資本流動規模之間均呈現出漸進演變的非線性關系; 同時, 轉換函數的系數β2的估計值也均為正數, 表明金融發展程度的提升可以抵消各經濟體資本賬戶開放對跨境資本流動的負面影響, 并由此形成資本賬戶開放與跨境資本流動之間的非線性關系。 表5 線性檢驗與剩余非線性檢驗結果 表6 PSTR 模型參數估計結果 此外, 通過進一步分析表6 的估計結果可以發現: (1) 資本賬戶開放會增加外商直接投資、 對外直接投資和對外證券投資的規模, 而會減少對內證券投資的規模。 資本賬戶開放會拓寬資金跨境流動渠道和降低資金跨境交易成本, 從而加大資金的跨境流動規模; 同時, 資本賬戶開放程度越大, 境內資本市場回報率與世界市場就越趨同, 境內資本對國際資本的吸引力也將逐步下降, 從而導致對內證券投資規模的下降。 資本賬戶開放給對內證券投資帶來的負效應會大于正效應, 因此,資本賬戶開放與對內證券投資之間呈現出負相關關系。 (2) 凈利率差對四類跨境資本流動規模均具有正向影響, 這與理論分析結論相一致。 資本會流向利率更高的國家和地區, 且利率差越大, 流入的資本規模也越大。 (3) 貿易開放度對跨境資本流動也具有正向相關影響, 這一實證結果與Cavallo 等(2004) 以及Prassad 等(2008) 的研究結論相一致。 一國或地區貿易開放程度越高, 意味著該國(地區) 市場的全球化程度也越高, 從而國際資本在該國或地區的流動規模也會越大。 (4) 國民儲蓄率對跨境資本流動的影響呈現出負向關系。 國民儲蓄率增加會抑制境內對國際資本的需求, 從而降低了對外直接投資規模。 (5) 人均GDP 和股票市值與GDP 之比的提高均會帶動跨境資本流動規模增加。 人均GDP 和股票市值與GDP 之比提高意味著境內經濟發展向好, 金融市場活躍, 增加了國際資本的吸引力, 從而帶動了直接投資和證券投資。 針對新興市場和發達經濟體跨境資本流動所呈現出的規模和特征差異, 本文將總樣本中的52個國家和地區劃分為兩組: 一組為新興市場, 共30 個; 另一組為發達經濟體, 共22 個, 分別研究新興市場與發達經濟體資本賬戶開放后跨境資本流動變化差異的內在機理, 為中國政策當局開放資本賬戶提供決策參考。 同上述PSTR 模型檢驗和參數估計步驟一致, 我們首先需要對分樣本的PSTR 模型設定進行相關檢驗, 具體結果如表7 所示。 通過表7 的統計檢驗結果, 表明分樣本的四類資本跨境流動模型的LM統計量、LMF統計量和pseudo - LRT統計量均在5%的顯著水平上拒絕原假設, 分樣本面板數據的非線性設定也均為合理。接著, 我們對分樣本數據進行剩余非線性檢驗, 具體檢驗結果見表8。 表7 線性檢驗結果(分樣本) 表8 剩余非線性檢驗結果(分樣本) 通過對分樣本PSTR 模型的剩余非線性檢驗結果分析, 發達經濟體的外商直接投資模型和對內證券投資模型為三區制模型, 而新興市場的外商直接投資、 對外直接投資、 對內證券投資和對外證券投資以及發達經濟體的對外直接投資和對外證券投資六個模型均為兩區制模型。 在對各分樣本的PSTR 模型檢驗完成之后, 我們仍采用非線性最小二乘法對各模型的參數進行估計, 具體結果如表9 所示。 從表9 的模型系數估計結果來看, 無論是兩區制轉換模型還是三區制轉換模型, 模型中轉換函數參數的估計值均為正數, 表明新興市場和發達經濟體的資本賬戶開放與跨境資本流動的關系隨著金融發展存在漸進演變趨勢。 同時, 四類跨境資本流動模型中新興市場的斜率參數γ估計值均大于發達經濟體的斜率參數γ估計值, 說明相較于發達經濟體而言, 新興市場的資本賬戶開放與跨境資本流動之間非線性關系的轉換速度更快,即受金融發展水平變化的影響, 資本賬戶開放對新興市場跨境資本流動影響的動態效應更加顯著。對比四類跨境資本流動模型中新興市場和發達經濟體的資本賬戶開放程度參數估計結果可以發現,新興市場的跨境資本流動受資本賬戶開放程度變化的影響更大, 從一定程度上解釋了新興市場資本賬戶開放后引致的跨境資本流動給本國經濟帶來的沖擊大于發達經濟體這一典型事實。 此外, 從表9 其他變量參數估計的結果可以發現凈利率差對新興市場跨境資本流動規模的影響效應比發達經濟體大。 根據傳統國際資本流動理論, 凈利率差決定跨境資本流動只在短期內存在,這意味著相較于發達經濟體而言, 凈利息率差會給新興市場帶來更多的短期資本流動規模, 造成跨境資本在新興市場“大進大出” 的現象。 貿易開放度在新興市場對跨境資本流動規模的影響也較為顯著,這是因為境內金融發展水平可以在某種程度上可以抵消全球金融波動給本國經濟帶來的沖擊, 而新興市場金融發展程度相較發達經濟體較弱。 因此, 新興市場跨境資本流動規模受貿易開放程度的影響更為顯著。 國民儲蓄率參數估計系數在新興市場樣本中的結果為負數而在發達經濟體的樣本中為正數,這意味著國民儲蓄的提升對新興市場跨境資本流動的起到負向作用, 對發達經濟體跨境資本流動起促進作用。 人均GDP 對新興市場跨境資本流動的影響效應會顯著地大于發達經濟體, 這與傳統國際資本流動理論所預測的結果相一致。 人均GDP 越高的經濟體往往經濟發展水平越高而經濟增長率越低, 傳統國際資本流動理論認為資本會流向經濟增長率較高的經濟體。 因此, 人均GDP 對新興市場跨境資本流動影響會更大。 表9 PSTR 模型參數估計結果(分樣本) 從上述實證結果來看, 無論是新興市場還是發達經濟體, 資本賬戶開放都可以帶動外商直接投資和對外證券投資, 進而加劇跨境資本流動。 資本賬戶開放也會對新興市場和發達經濟體的對外直接投資和對內證券投資起到負向效應。 傳統國際資本流動理論認為, 資本賬戶開放程度的提升會給對內證券投資帶來抑制作用, 但Alfaro 等(2010)、 Park 等(2012) 認為這種抑制效應會被境內金融發展帶來的投資機會增加和投資效率提升而有所抵消。 因此, 在金融發展水平變化的條件下, 資本賬戶開放與跨境資本流動之間關系會具有非線性特征。 為進一步分析和刻畫這種非線性特征, 我們根據樣本期內(2002-2015) 各國和地區的金融發展平均指數, 結合各回歸模型中系數β2的估計值, 計算出相應的關系參數值。 以此為基礎, 我們畫出52 個樣本國(地區) 四類跨境資本流動與資本賬戶開放之間的非線性散點關系圖(圖1 至圖4)。 由圖1 可以看出金融發展水平越高, 資本賬戶開放對外商直接投資的影響也越大。 大多數新興市場仍處于金融發展水平低區制內(金融發展水平小于位置參數157), 而發達國家和地區大多處于金融發展水平高區制內(金融發展水平大于位置參數157), 這意味著金融發展水平在新興市場未能發揮資本賬戶開放的外商直接投資促進效應,這一效應在發達經濟體則得到體現。 由圖2 可以看出資本賬戶開放會給處于金融發展水平低區制內國家和地區(金融發展水平小于位置參數120) 的對外直接投資帶來負向效應, 但這種負效應會隨著金融發展水平的提升逐步變小并轉換為正向效應。 相同的情況也出現在對內證券投資, 如圖3 所示處于低區制(金融發展水平小于位置參數121)國家和地區的資本賬戶開放與對內證券投資之間成反向關系, 隨著金融發展水平的提升, 金融發展水平處于高區域(大于位置參數121) 國家和地區的資本賬戶開放便會促進對內證券投資。 從圖4 我們可以看出, 所有國家和地區的關系參數均為正數, 說明資本賬戶開放無論是對新興經濟體來說還是發達經濟體而言都會促進對外證券投資, 且當該國或地區境內金融發展水平較高(高于位置參數121) 時, 資本賬戶開放會使對外證券投資增加的幅度增加。 圖1 資本賬戶開放程度與外商直接投資的非線性關系 圖2 資本賬戶開放程度與對外直接投資的非線性關系 圖3 資本賬戶開放程度與對內證券投資的非線性關系 圖4 資本賬戶開放程度與對外證券投資的非線性關系 本文采用面板平滑轉換回歸模型(PSTR) 在非線性框架下研究資本賬戶開放與跨境資本流動之間的關系, 并結合金融發展探究兩者關系的漸進演變。 在此基礎上, 本文進一步對比和分析了資本賬戶開放與跨境資本流動之間關系在新興市場和發達經濟體所表現出的差異。 通過本文研究結果, 可以得出以下三點結論: 第一, 新興市場和發達經濟體的資本賬戶開放都會對外商直接投資和對外證券投資有促進效應, 且該效應會隨著金融發展水平的提升而增強, 呈現出非線性特征。 第二, 當金融發展水平處于較低水平時, 資本賬戶開放會降低對外直接投資和對內證券投資規模, 而當金融發展水平較高時, 資本賬戶開放會促進對外直接投資和對內證券投資。 第三, 金融發展水平未能在新興市場普遍起到提升資本賬戶開放的跨境資本流動效應, 而在發達經濟體則普遍起到了提升資本賬戶開放的跨境資本流動效應。 相較于發達經濟體而言, 新興市場的跨境資本流動與資本賬戶開放之間非線性關系的轉換速度更快, 即受金融發展水平變化的影響, 資本賬戶開放對新興市場跨境資本流動影響的動態效應更加顯著。 當前, 我國加快金融內部改革和對外開放步伐, 本文的研究結論對我國金融改革實踐有兩點啟示: 第一, 我國當局在制定資本賬戶開放政策時需要考慮我國金融市場發展程度, 只有當我國金融市場完善優化到一定程度后, 提高資本賬戶開放度才能提升外商來華投資和來華證券投資, 推動我國對外直接投資和對外證券投資, 這為我國金融領域改革需協調推進對內改革和對外開放步伐提供重要思路和依據。 第二, 國際資本流動的全球經濟治理, 離不開新興市場和發達經濟體之間的政策協調, 中國作為第一大新興國家有責任將新興市場和發達經濟體之間的政策協調規范化、機制化, 這一方面可以避免新興市場實施“以鄰為壑” 惡性競爭政策, 另一方面也可降低全球金融系統內部的重要核心經濟體在實施國內金融政策時對其他經濟體所產生的負外部性。

(二) 跨境資本流動非線性模型的設定

(三) 變量選取與數據說明

三、實證檢驗及結果分析

(一) 模型設定檢驗

(二) 非線性模型的參數估計

(三) 新興市場與發達經濟體的比較

(四) 對資本賬戶開放與跨境資本流動非線性關系的進一步分析

四、結論與啟示

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國核電(2021年3期)2021-08-13 08:56:36

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10