河南省地方政府投融資平臺財務(wù)風(fēng)險分析及對策建議

2019-10-08 08:37:59賈松波王港

創(chuàng)新科技 2019年6期

關(guān)鍵詞:融資

賈松波 王港

摘要:近年來,國家對地方政府投融資平臺監(jiān)管愈發(fā)嚴(yán)格,我國地方政府投融資平臺正面臨著轉(zhuǎn)型困境。如何按照相關(guān)法律法規(guī)并結(jié)合本地實際情況確保平臺健康規(guī)范發(fā)展,是地方政府亟須解決的問題。文章梳理了地方政府投融資平臺的發(fā)展歷程,肯定了地方政府投融資平臺在我國經(jīng)濟(jì)社會發(fā)展過程中做出的貢獻(xiàn)。文章選取河南省11家省級投融資平臺作為研究對象,從外部經(jīng)營環(huán)境、盈利能力、償債能力等方面分析了河南省地方政府投融資平臺的財務(wù)風(fēng)險,發(fā)現(xiàn)河南省級投融資平臺中普遍存在資產(chǎn)結(jié)構(gòu)不合理、負(fù)債規(guī)模過大、股權(quán)結(jié)構(gòu)單一、盈利不穩(wěn)定、長期償債能力不足等問題。據(jù)此,文章提出幫助河南省地方政府投融資平臺規(guī)范發(fā)展的具體建議。

關(guān)鍵詞:地方政府投融資平臺;政府債務(wù);盈利能力;償債能力

1 引言

2017年以來,《關(guān)于進(jìn)一步規(guī)范地方政府舉債融資行為的通知》(財預(yù)〔2017〕50號)、《關(guān)于堅決制止地方以政府購買服務(wù)名義違法違規(guī)融資的通知》(財預(yù)〔2017〕87號)等一系列文件發(fā)布,要求地方政府對融資平臺違規(guī)擔(dān)保債務(wù)進(jìn)行清理,加強(qiáng)融資平臺公司的融資管理,加快地方融資平臺的市場化轉(zhuǎn)型。國家對地方政府投融資平臺的監(jiān)管空前嚴(yán)厲,讓一些依賴銀行貸款等傳統(tǒng)融資方式的平臺更陷入融資困境[1]。在國家加強(qiáng)對地方政府投融資平臺監(jiān)管的背景下,如何促進(jìn)地方投融資平臺健康規(guī)范發(fā)展,防范地方政府隱性債務(wù)是具有理論和現(xiàn)實意義的。

關(guān)于地方政府投融資平臺的認(rèn)定標(biāo)準(zhǔn)。2010年國務(wù)院發(fā)布的《關(guān)于加強(qiáng)地方政府融資平臺公司管理有關(guān)問題的通知》(國發(fā)〔2010〕19號)將地方投融資平臺定義為,由地方政府及其部門和機(jī)構(gòu)等通過財政撥款或注入土地、股權(quán)等資產(chǎn)而設(shè)立,承擔(dān)政府投融資項目融資功能并擁有獨立法人資格的經(jīng)濟(jì)實體。胡義芳認(rèn)為,地方政府投融資平臺包括各類綜合性投資公司,如建設(shè)投資公司、建設(shè)開發(fā)公司、投資開發(fā)公司、投資控股公司、投資發(fā)展公司、投資集團(tuán)公司、國有資產(chǎn)運營公司、國有資本經(jīng)營管理中心等以及行業(yè)性投資公司(如水資源發(fā)展投資公司等)[2]。

關(guān)于地方政府投融資平臺的風(fēng)險分析。地方政府平臺債務(wù)受到來自微觀、中觀和宏觀3個層面風(fēng)險的疊加影響,而這些風(fēng)險的集中釋放就表現(xiàn)為財政風(fēng)險、金融風(fēng)險和社會風(fēng)險。魏洪福等通過對多家平臺的財務(wù)風(fēng)險因素進(jìn)行分析,發(fā)現(xiàn)投入資本回報率與財務(wù)風(fēng)險負(fù)相關(guān),經(jīng)營活動利潤率與財務(wù)風(fēng)險正相關(guān)[3]。苗春宏利用回歸分析法進(jìn)行平臺風(fēng)險得分,對公司資產(chǎn)負(fù)債率、凈資產(chǎn)收益率、資產(chǎn)利潤率的回歸分析發(fā)現(xiàn)平臺風(fēng)險與三者都呈正相關(guān)關(guān)系,資產(chǎn)收益率是影響融資平臺公司償債風(fēng)險的最關(guān)鍵因素,融資平臺應(yīng)提高凈資產(chǎn)收益率以降低風(fēng)險[4]。余子良認(rèn)為要控制平臺的債務(wù)風(fēng)險,應(yīng)從地方政府與銀行系統(tǒng)兩方面入手,規(guī)范融資平臺運作的各個環(huán)節(jié),從融資平臺的融資規(guī)模、資金流向、還款備付等方面管理融資平臺的運作[5]。

關(guān)于地方政府投融資平臺的轉(zhuǎn)型和發(fā)展。曹桂全指出,當(dāng)前地方政府投融資平臺存在體制性的問題,需要重新構(gòu)建地方政府投融資體制,例如,須明確地方政府舉債權(quán),區(qū)分政府債務(wù)和企業(yè)債務(wù)等[6]。楊飛虎等認(rèn)為在地方政府投融資平臺債務(wù)問題惡化和宏觀政策趨緊的環(huán)境下,地方政府投融資平臺要根據(jù)自身資產(chǎn)、經(jīng)營狀況等因素考慮其合適的轉(zhuǎn)型改革之路[7]。于娟認(rèn)為融資平臺轉(zhuǎn)型發(fā)展中應(yīng)放手嘗試融資創(chuàng)新模式,完善法人治理,同時回歸風(fēng)險管理本源[8]。

當(dāng)前學(xué)術(shù)界已經(jīng)從模式探究、轉(zhuǎn)型發(fā)展、風(fēng)險控制等不同角度對我國地方政府投融資平臺進(jìn)行了大量研究[9-10]。總體來看,學(xué)術(shù)界普遍認(rèn)為地方政府投融資平臺應(yīng)加快市場化轉(zhuǎn)型發(fā)展,并降低自身債務(wù)風(fēng)險。河南省是“一帶一路”經(jīng)濟(jì)帶的重點區(qū)域之一,未來將加快產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級,地方投融資平臺對于經(jīng)濟(jì)發(fā)展和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整均有著舉足輕重的作用,因此,對投融資平臺財務(wù)風(fēng)險的研究就有了迫切的現(xiàn)實意義。

2 地方政府投融資平臺發(fā)展歷程及基本模式

地方政府投融資平臺正面臨著何去何從的轉(zhuǎn)型困境,傳統(tǒng)融資模式以及財政兜底的政策已經(jīng)難以適應(yīng)新的環(huán)境。此時重新梳理地方政府投融資平臺的發(fā)展歷程,比較不同地區(qū)的運營模式,有助于平臺公司在轉(zhuǎn)型發(fā)展過程中發(fā)現(xiàn)新的思路。

2.1 地方政府投融資平臺的發(fā)展歷程

地方政府投融資平臺產(chǎn)生的根本原因在于地方政府財權(quán)事權(quán)的不匹配,從某種意義上來說,地方政府投融資平臺是我國特殊財政體制下的產(chǎn)物。地方政府投融資平臺起源于20世紀(jì)80年代,根據(jù)前人研究,可以將地方政府投融資平臺發(fā)展分為4個階段:初創(chuàng)階段、發(fā)展階段、膨脹階段、轉(zhuǎn)型階段。

2.1.1 初創(chuàng)階段:20世紀(jì)80年代至1997年。20世紀(jì)80年代,廣東省推出“貸款修路,收費還貸”政策,即通過貸款籌集資金進(jìn)行橋梁道路建設(shè)并利用車輛通行費用來償還貸款。這種由地方政府主導(dǎo)籌集資金并將之投入基礎(chǔ)設(shè)施建設(shè)的模式被認(rèn)為是地方政府投融資平臺的起源,并在全國范圍內(nèi)得到推廣。1994年分稅制改革后,中央不再包攬地方性質(zhì)的基礎(chǔ)設(shè)施建設(shè)項目,而且將大部分財政收入收歸中央所有,給地方政府帶來了強(qiáng)大的財政壓力。各地政府紛紛開始組建地方投融資平臺,解決資金來源問題。這一時期的投融資平臺僅僅執(zhí)行政府“貸款中介”的職能,并沒有投資項目的選擇權(quán)以及項目建成后的管理權(quán)和收益權(quán),雖然沒有實現(xiàn)招商、融資方面的突破,但為后期投融資平臺的發(fā)展創(chuàng)造了良好的條件。

2.1.2 發(fā)展階段:1997—2009年。1997年,東南亞金融危機(jī)爆發(fā),中央政府制定了一系列的應(yīng)對措施,希望通過增加投資遏制經(jīng)濟(jì)下行,地方政府需要配合中央出臺相應(yīng)的投資計劃。雖然中央政府為地方提供了部分補(bǔ)貼,但地方仍然普遍存在資金不足的問題。在商業(yè)銀行的放貸需求和政府資金需求的催化下,產(chǎn)生了城市基礎(chǔ)設(shè)施項目“打捆貸款”融資模式,即以國有獨資或控股的城市建設(shè)投資公司為承貸主體,以財政出具的還款承諾作為償債保證,將一城市或區(qū)域的若干基礎(chǔ)設(shè)施建設(shè)項目組合起來作為一個整體項目向銀行或其他金融機(jī)構(gòu)貸款。2004年開始,國家注意到了地方政府投融資平臺發(fā)展過程中出現(xiàn)的一些問題,并出臺了一系列文件,要求平臺公司規(guī)范發(fā)展。各地政府在原有平臺公司的基礎(chǔ)上進(jìn)行了合并重組,完善了平臺的治理結(jié)構(gòu)及監(jiān)督管理機(jī)制,重新組建了一批高質(zhì)量的地方投融資平臺。在這一時期,平臺公司得到了較好的發(fā)展,成為地方基礎(chǔ)設(shè)施建設(shè)的主力。

2.1.3 膨脹階段:2009—2014年。2008年美國“次貸危機(jī)”爆發(fā),對全球經(jīng)濟(jì)造成了巨大沖擊。中央政府積極應(yīng)對危機(jī),出臺了“4萬億經(jīng)濟(jì)刺激計劃”,其中2.8萬億資金須由地方政府承擔(dān)。2009年3月,人民銀行與銀監(jiān)會聯(lián)合發(fā)布文件,明確指出鼓勵支持地方政府投融資平臺的建立與發(fā)展。地方政府通過平臺融資進(jìn)行基礎(chǔ)設(shè)施建設(shè),帶動了地方經(jīng)濟(jì)發(fā)展,有效抵抗了金融危機(jī)帶來的經(jīng)濟(jì)下行壓力。在這一時期,地方投融資平臺的建設(shè)得到了中央政府的支持,雖然解決了地方資金不足的問題,但平臺的質(zhì)量和融資效率沒有得到重視,由此引發(fā)一系列地方政府債務(wù)風(fēng)險問題。

2.1.4 轉(zhuǎn)型發(fā)展階段:2014年至今。2014年8月31日,新《預(yù)算法》頒布,對地方政府債務(wù)管理進(jìn)行修改,有條件賦予省級政府發(fā)行地方政府債券的權(quán)力。2014年10月,國務(wù)院發(fā)布的43號文件規(guī)定,地方投融資平臺債務(wù)與地方政府剝離,融資平臺不得借助政府信用進(jìn)行融資,未來地方融資平臺業(yè)務(wù)屬于企業(yè)債務(wù),不屬于地方政府債務(wù)。2017年以來,國務(wù)院下發(fā)一系列文件要求地方政府對違規(guī)擔(dān)保債務(wù)進(jìn)行清理,關(guān)閉合并資產(chǎn)質(zhì)量不佳的融資平臺,監(jiān)管力度空前,地方政府投融資平臺不得不選擇市場化轉(zhuǎn)型發(fā)展。

2.2 地方政府投融資平臺的基本模式

從經(jīng)營模式來看,地方政府投融資平臺可以分為3種:第一種是經(jīng)營性平臺,這種平臺所經(jīng)營的項目都具有一定的收益,主要投資項目包括水電供應(yīng)、高速公路建設(shè)管理等,其經(jīng)營性收入基本可以做到還本付息,除依靠政府的原始資金注入外,不依賴財政補(bǔ)貼。第二種是半經(jīng)營性平臺,其運作項目部分具有收益,不能完全覆蓋融資成本,在償還債務(wù)時需要政府財政補(bǔ)貼。第三種是非經(jīng)營性平臺,主要投資于公益項目,如城市基礎(chǔ)道路、公共衛(wèi)生等領(lǐng)域,其運營項目不產(chǎn)生經(jīng)營性收入,完全依賴財政補(bǔ)貼償還債務(wù)。

從運作模式來看,國內(nèi)地方融資平臺比較有代表性的運作模式有上海模式、重慶模式和天津模式。上海市作為我國的金融中心,地方政府投融資平臺改革一直走在前端。上海模式就是由政府引導(dǎo)實行市場化運作的模式。上海市設(shè)立了上海城市建設(shè)投資開發(fā)總公司,履行地方政府的融資與投資事務(wù),并建立城市建設(shè)基金會,實施資金的統(tǒng)一管理和市場化運作。上海城投總公司的投資項目較為多元化,除承擔(dān)政府的公益性項目外,公司還有自己的收益性項目,因而平臺對財政補(bǔ)貼依賴性低,市場化程度較高。

重慶市是按照產(chǎn)業(yè)劃分將國有資產(chǎn)整合,組建成了城投、開投、水投、水務(wù)、渝富、交旅、高發(fā)、地產(chǎn)八大政府主導(dǎo)的投資集團(tuán)。八大投資公司相互獨立、各司其職,涉及城市建設(shè)及公益設(shè)施各個領(lǐng)域。這種獨立運作的模式不僅提高了運營的效率,而且能夠避免不同領(lǐng)域?qū)Y金的擠占。

天津市政府在借鑒國內(nèi)其他典型模式的基礎(chǔ)上,創(chuàng)立了“特定項目公司”模式,即天津市政府與企業(yè)簽訂協(xié)議,按照市場規(guī)則選取項目承建商。對于沒有經(jīng)營性收入的項目公司,由市財政出資建設(shè);具有一定收益性的項目,由項目公司和財政局共同出資建設(shè);營利性強(qiáng)的項目由公司通過市場融資建設(shè)。天津模式通過設(shè)立不同的“項目公司”對不同項目區(qū)分管理,有效提高了地方政府融資項目的運作效率。

河南省地方政府投融資平臺采用三級政府融資體制進(jìn)行運作,河南省級投融資平臺采用“一綜合+多專業(yè)”的運作模式。一綜合即河南投資集團(tuán)有限公司,多專業(yè)即其他12家省級投融資平臺,分別服務(wù)于農(nóng)業(yè)、文化、水利、交通、科技、土地等領(lǐng)域。市級平臺主要負(fù)責(zé)本地區(qū)的市政建設(shè)融資,而縣級平臺主要負(fù)責(zé)為產(chǎn)業(yè)區(qū)和中小企業(yè)提供幫助。這種分級融資的模式能夠集中資源進(jìn)行重點項目的建設(shè),推動當(dāng)?shù)亟?jīng)濟(jì)發(fā)展,然而運營過程市場化程度不高,融資方式主要為財政補(bǔ)貼和銀行貸款。

3 河南省地方政府投融資平臺外部經(jīng)營環(huán)境

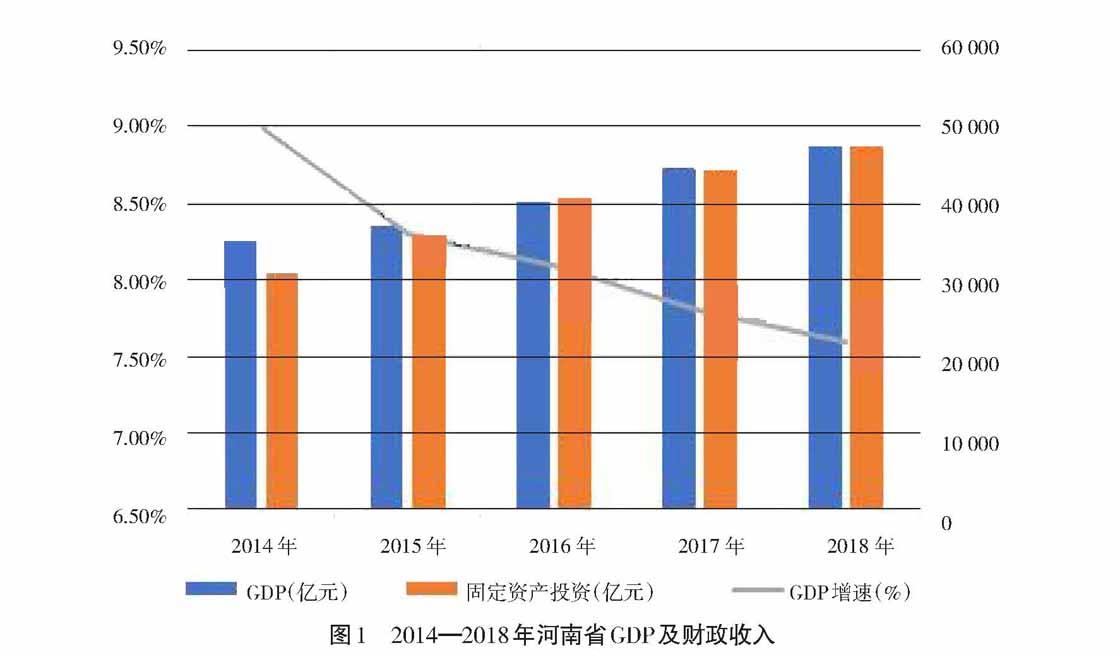

從宏觀經(jīng)濟(jì)運行來看,如圖1所示,河南省生產(chǎn)總值總體呈現(xiàn)增長趨勢,從2014年的35 026.99億元增長到2018年的48 055.86億元,增長幅度為37%。但從歷年生產(chǎn)總值的增長速度來看,增速呈下降放緩趨勢。2014—2018年,生產(chǎn)總值增速持續(xù)下降,與我國總體生產(chǎn)總值增速下降放緩的趨勢基本一致。固定資產(chǎn)投資對于地區(qū)調(diào)整經(jīng)濟(jì)結(jié)構(gòu)、增強(qiáng)生產(chǎn)力有著十分重要的意義。隨著河南省生產(chǎn)總值的增長,固定資產(chǎn)投資也在逐年提高,從2014年的30 782.17億元增長到2018年的48 101.18億元,總體增長了56%,遠(yuǎn)遠(yuǎn)高于河南省生產(chǎn)總值的增長幅度。國內(nèi)生產(chǎn)總值的增長、固定資產(chǎn)投資的增加,離不開政府投融資的拉動,地方政府投融資平臺在經(jīng)濟(jì)發(fā)展的過程中發(fā)揮著十分重要的作用。當(dāng)前我國經(jīng)濟(jì)發(fā)展已經(jīng)進(jìn)入新常態(tài),要在經(jīng)濟(jì)結(jié)構(gòu)對稱的基礎(chǔ)上實現(xiàn)可持續(xù)發(fā)展包括經(jīng)濟(jì)可持續(xù)穩(wěn)增長,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整勢在必行,而這也要求地方政府投融資平臺必須謀求市場化轉(zhuǎn)型,進(jìn)一步管控財務(wù)風(fēng)險。

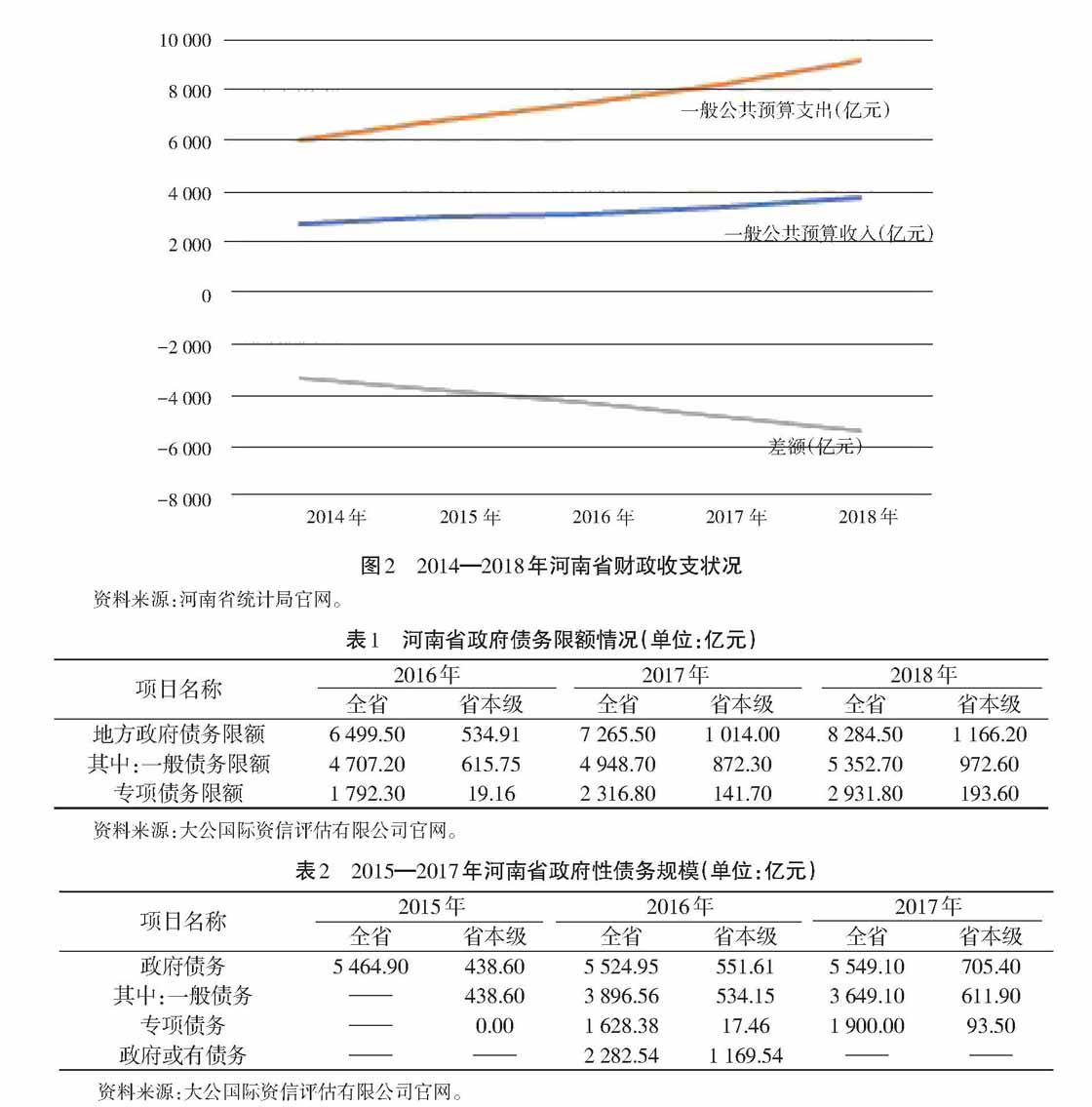

從河南省地方財政收支來看,財政收入和財政支出均逐年增加,且支出增加規(guī)模高于收入上升的規(guī)模。如圖2所示,河南省的一般公共預(yù)算收入從2014年的2 739.26億元上升到2018年的3 763.94億元,上升了37%;一般公共預(yù)算支出從2014年的6 028.69億元上升到2018年的9 225.41億元,上升了53%。支出和收入之間的差額從3 289.43億元上升到3 763.94億元,增加了14%。收入增長幅度遠(yuǎn)遠(yuǎn)落后于支出增長幅度,支出與收入之間的差額呈現(xiàn)不斷增加的態(tài)勢。財政收支差額的增加使得河南省政府的資金需求越來越大,更加迫切需要通過投融資平臺緩解資金問題,使得河南省地方投融資平臺的債務(wù)風(fēng)險有進(jìn)一步擴(kuò)大趨勢。

從河南省政府債務(wù)規(guī)模情況來看,如表1、表2,截至2017年底,河南省政府債務(wù)余額為5 549.10億元,較2016年末增長了0.44%。其中一般債務(wù)余額為3 469.10億元,較2016年末下降了6.35%;專項債務(wù)余額為1 900.00億元,較2016年末增長16.68%,均遠(yuǎn)未達(dá)到財政部規(guī)定限額。2018年財政部核準(zhǔn)的河南省政府債務(wù)限額升至8 284.50億元,較2017年末大幅擴(kuò)容27.64%,其中一般債務(wù)和專項債務(wù)限額分別增長13.71%和63.85%,河南省政府債務(wù)后續(xù)增長空間較大。

分層級看,河南省政府債務(wù)主要分布于地級市、縣級政府。截至2017年底,地方政府債務(wù)占全部政府債務(wù)的比重為87.29%;從資金來源看,2017年河南省完成了地方政府債務(wù)置換,目前地方政府債券為全省政府債務(wù)的唯一構(gòu)成;從債務(wù)負(fù)擔(dān)來看,截至2017年底,河南省政府性債務(wù)/2017年政府綜合財力約為0.73,明顯低于財政部規(guī)定的100%警戒線水平,全省政府債務(wù)負(fù)擔(dān)一般。

綜上所述,河南省政府債務(wù)規(guī)模較大,但增速控制較好,主要債務(wù)指標(biāo)表現(xiàn)較好,債務(wù)負(fù)擔(dān)一般。大規(guī)模的國有資產(chǎn)和上市公司股權(quán)也為其政府債務(wù)償還和周轉(zhuǎn)提供了流動性支持,債務(wù)風(fēng)險整體可控。因此,河南省地方投融資平臺后續(xù)發(fā)展仍有較大的空間。

4 河南省地方政府投融資平臺財務(wù)風(fēng)險表現(xiàn)

4.1 股權(quán)結(jié)構(gòu)不合理,負(fù)債規(guī)模過大

根據(jù)公開資料顯示,河南省受省政府直接管控的地方投融資平臺共有11家(見表3),本文以其中公開發(fā)布年度報告的7家平臺公司為例進(jìn)行分析。從河南省級投融資平臺的資產(chǎn)負(fù)債現(xiàn)狀來看,7家平臺公司中資產(chǎn)規(guī)模超過1 000億元的有3家,分別為河南交通投資集團(tuán)有限公司、河南省收費還貸高速管理中心、河南省投資集團(tuán)有限公司。相較于北京、上海等地方投融資平臺發(fā)展較好的地區(qū),河南省地方政府投融資平臺的資產(chǎn)規(guī)模普遍較低。對企業(yè)來說,一般認(rèn)為資產(chǎn)負(fù)債率的適宜水平是40%~60%,70%為警戒線。7家省級投融資平臺中,資產(chǎn)負(fù)債率超過60%的有6家,超過警戒線水平的有2家,資產(chǎn)結(jié)構(gòu)不合理,負(fù)債規(guī)模過大的現(xiàn)象十分普遍。

從股權(quán)結(jié)構(gòu)來看,11家省級投融資平臺中,8家為國有獨資企業(yè),一股獨大現(xiàn)象突顯。國有資產(chǎn)和法人財產(chǎn)的產(chǎn)權(quán)關(guān)系不夠明晰,平臺公司日常經(jīng)營過程中能夠做出符合當(dāng)?shù)卣枨蟮臎Q策,開展一些投資回報率較低的項目,但對平臺自身的持續(xù)發(fā)展不利。高投資低回報的模式導(dǎo)致平臺公司營收困難,對政府補(bǔ)助依賴性大,壞賬率高。同時,國有獨資企業(yè)的股權(quán)結(jié)構(gòu)問題也將導(dǎo)致對外信息公開程度較低,信息披露不及時,不利于對公司經(jīng)營狀況的監(jiān)督以及風(fēng)險防范。

4.2 盈利不穩(wěn)定,經(jīng)營效率低下

本文以河南省投資集團(tuán)有限公司、河南省收費還貸高速管理中心、河南交通投資集團(tuán)有限公司為例進(jìn)行分析。

從凈利潤增長來看,如圖3所示,河南省投資集團(tuán)有限公司在2012—2015年間凈利潤持續(xù)增長,2016年和2017年出現(xiàn)較大幅度的負(fù)增長,主要原因是煤炭價格上漲導(dǎo)致其電力板塊營業(yè)成本增加;河南省收費還貸高速管理中心的利潤呈波動增長趨勢,目前公司多條新建成高速公路正處于車流量培育期,未來隨著路網(wǎng)效應(yīng)發(fā)揮以及在建公路的通車,公司整體盈利能力有望增長;河南交通投資集團(tuán)有限公司在2012—2013年間虧損,2014年后凈利潤持續(xù)增長,2016年和2017年凈利潤增長率分別為135.97%和84.97%,增長幅度較大,主要原因系先前部分項目收入結(jié)轉(zhuǎn)及新增油品銷售業(yè)務(wù)收入。

從凈資產(chǎn)收益率指標(biāo)來看,如圖4所示,2012—2017年河南交通投資集團(tuán)有限公司凈資產(chǎn)收益總體呈增長趨勢;河南省投資集團(tuán)有限公司凈資產(chǎn)收益率自2014年開始持續(xù)降低,2017年跌至最低水平3.45%;河南省收費還貸高速管理中心凈資產(chǎn)收益率始終徘徊在2%~5%水平。一般來說,企業(yè)的凈資產(chǎn)收益率越高,代表企業(yè)的經(jīng)營效率越高,盈利能力越強(qiáng),如果企業(yè)的凈資產(chǎn)收益率低于市場利率,說明企業(yè)的賺錢效率過低,企業(yè)經(jīng)營也會因此面臨困境。2017年A股上市公司平均凈資產(chǎn)收益率為9.01%,3家平臺的凈資產(chǎn)收益率均遠(yuǎn)低于上市公司的平均水平,說明平臺所經(jīng)營項目收益性不高,依賴地方財政補(bǔ)貼。

4.3 債務(wù)期限錯配,長期償債能力不足

本文以河南省投資集團(tuán)有限公司為例進(jìn)行分析。從河南省投資集團(tuán)有限公司的債務(wù)現(xiàn)狀來看,債務(wù)規(guī)模較大,并在持續(xù)增長。如圖5所示,河南省投資集團(tuán)有限公司的全部債務(wù)從2012年的306.36億元增長到2017年的624.04億元,增長了103.69%。從目前的趨勢來看,河南省投資集團(tuán)有限公司的債務(wù)增長速度并沒有放緩,2017年同比增長15.96%,高于2016年的同比增長12.73%。公司的存量債務(wù)整體仍呈上升趨勢,且漲幅較大,說明公司的累計償債壓力不斷增大,財務(wù)風(fēng)險加劇。

從短期償債能力指標(biāo)來看,如圖6所示,2017年河南省投資集團(tuán)有限公司流動比率為120.92%,速凍比率為106.00%,同比分別下降了8.32個百分點和9.36個百分點。對企業(yè)而言,流動比率大于2,速動比率大于1,意味著企業(yè)的短期償債能力處于優(yōu)良狀態(tài),河南省投資集團(tuán)有限公司的流動比率和速動比率均處于1和2之間,資金流動性一般,短期償債能力尚可。

長期償債能力方面,2017年河南省投資集團(tuán)有限公司EBITDA為61.19億元,同期,全部債務(wù)/EBITDA為10.20,長期償債能力處于較低水平。如圖7所示,2013—2017年,公司的全部債務(wù)/EBITDA倍數(shù)持續(xù)上漲,且從公司當(dāng)年經(jīng)營情況來看,倍數(shù)指標(biāo)仍有上升趨勢,預(yù)期未來公司長期償債能力仍將下滑。2013—2016年公司的資產(chǎn)負(fù)債率持續(xù)降低,雖然資產(chǎn)負(fù)債率總體呈下降趨勢,但需要注意的是,公司一直處于高資產(chǎn)負(fù)債率水平,長期償債能力令人擔(dān)憂。

5 對策建議

在分析河南省地方政府投融資平臺的外部經(jīng)營環(huán)境和財務(wù)狀況后,提出了3個方面的財務(wù)風(fēng)險表現(xiàn),以此為基礎(chǔ),對規(guī)范河南省地方政府投融資平臺的發(fā)展提出相關(guān)的對策建議。

5.1 完善平臺內(nèi)部治理結(jié)構(gòu)

首先,按照《公司法》完善平臺法人治理結(jié)構(gòu),設(shè)立股東會、董事會、監(jiān)事會等管理監(jiān)督機(jī)構(gòu)并積極發(fā)揮其議事、決策及監(jiān)督職能。其次,平臺公司應(yīng)積極完成市場化轉(zhuǎn)型,實現(xiàn)管理層和業(yè)務(wù)人員的職業(yè)化,按照市場規(guī)則進(jìn)行管理和經(jīng)營,增強(qiáng)自身的核心競爭力。再次,完善平臺公司的資本構(gòu)成和股權(quán)結(jié)構(gòu),大部分平臺公司為國有獨資公司,股權(quán)結(jié)構(gòu)過于單一,應(yīng)積極吸入社會資金加入,加強(qiáng)多方約束。最后,平臺公司應(yīng)健全信息披露制度,定期向市場公布財務(wù)狀況,為政府決策、銀行貸款、公眾投資和其他市場參與者提供及時、全面、準(zhǔn)確的信息參考依據(jù),接受其他市場參與者的監(jiān)督。

5.2 創(chuàng)新平臺融資模式

平臺外部的經(jīng)營環(huán)境顯示,地方政府的資金需求遠(yuǎn)未得到滿足,而在中央政府對地方政府投融資平臺監(jiān)管趨嚴(yán)的政策背景下,傳統(tǒng)的融資模式已經(jīng)不再適用。地方政府投融資平臺可以嘗試拓寬直接融資渠道,對于收益性項目,可以采用企業(yè)集合票據(jù)、集合債券、短期融資券等融資方式,平臺還可以發(fā)展私募股權(quán)投資和創(chuàng)業(yè)投資等融資工具,優(yōu)化融資結(jié)構(gòu),進(jìn)一步實現(xiàn)融資主體的多元化。地方政府可以通過PPP模式引導(dǎo)社會資本參與到公共設(shè)施的建設(shè)中來。對地方政府來說,PPP項目中所需資金投入要小于傳統(tǒng)方式的投入,地方政府可以通過推廣PPP模式減少資金需求的同時進(jìn)行必要市政建設(shè)。

5.3 優(yōu)化債務(wù)期限配置

地方政府投融資平臺投資的項目主要是基礎(chǔ)設(shè)施建設(shè)、環(huán)境改造等,項目周期長,收益性低,而公司的融資渠道主要依靠短期貸款,因而造成了公司平臺的債務(wù)期限錯配,引發(fā)財務(wù)風(fēng)險。河南省地方政府投融資平臺存量債務(wù)已經(jīng)處于較高水平,由于可以不斷募集新的資金,短期償債壓力不大,但面臨長期償債壓力。在經(jīng)濟(jì)去杠桿的政策背景下,應(yīng)減少不必要的項目投資,優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu)。從歷年河南省政府債券發(fā)行情況來看,河南省政府債務(wù)遠(yuǎn)未達(dá)到國務(wù)院規(guī)定的地方政府債務(wù)限額,且債務(wù)限額不斷增加,因而河南省政府可以積極增加發(fā)行地方政府債券,減少對融資平臺的依賴,且政府債券發(fā)行成本遠(yuǎn)低于融資平臺融資成本,增加發(fā)行地方政府債,可以減緩地方融資平臺債務(wù)規(guī)模膨脹速度,降低財務(wù)風(fēng)險。

5.4 提高投入資本回報率

對融資平臺自身而言,要按照市場化的經(jīng)營理念,按照成本效益原則,估算項目成本,科學(xué)論證項目的可行性,做好資金使用及償還規(guī)劃。平臺管理者應(yīng)以系統(tǒng)、全局的思維考量資金的來源和運用,努力提高投入資本回報率,使自身負(fù)債轉(zhuǎn)化為盈利能力,而不是造成財務(wù)負(fù)擔(dān)與風(fēng)險。盈利能力不足是地方政府投融資平臺的通病,在新的監(jiān)管背景下,地方政府不再為平臺債務(wù)提供擔(dān)保,所以河南省地方政府投融資平臺應(yīng)該提高自身的營收能力,選取優(yōu)質(zhì)項目,提升凈資產(chǎn)收益率和總資產(chǎn)報酬率。

5.5 提高償債能力

在當(dāng)前經(jīng)濟(jì)進(jìn)入“穩(wěn)增長”的新常態(tài)下,市場競爭尤其激烈,很多企業(yè)的資金鏈條都相對緊張。要提高地方政府融資平臺的償債能力,首先,需要加強(qiáng)公司對舉債資金的合理科學(xué)使用。高效率使用資金不僅能提高企業(yè)的償債能力,而且通過合理利用財務(wù)杠桿,大幅提高企業(yè)收益。其次,河南省地方政府投融資平臺在融資前要對項目進(jìn)行合理的籌劃,根據(jù)借款金額、負(fù)債期限長短、可承擔(dān)融資成本等,將舉債方式的優(yōu)缺點和公司自身實際情況相結(jié)合,認(rèn)真考慮自身風(fēng)險承受能力,以平臺自身利益最大化為原則,慎重選擇最有利、風(fēng)險最小的方式舉債,由此才能將償債風(fēng)險降到最低。

參考文獻(xiàn):

[1] 李升.地方政府投融資方式的選擇與地方政府債務(wù)風(fēng)險[J].中央財經(jīng)大學(xué)學(xué)報,2019(2):3-12.

[2] 胡義芳.規(guī)范河南省地方政府投融資平臺發(fā)展的思考[J].中國證券期貨,2013(9):69-70.

[3] 魏洪福,付錦泉,孟曉倩.京津冀區(qū)域地方政府投融資平臺公司財務(wù)風(fēng)險研究[J],會計之友,2019(4):38-43.

[4] 苗春宏.2015.河南省省級政府投融資平臺風(fēng)險度量及風(fēng)險分析[D].新鄉(xiāng):河南師范學(xué)院,2017.

[5] 余子良.地方政府融資平臺的來龍去脈與風(fēng)險規(guī)避[J].改革,2013(1):76-81.

[6] 曹桂全.地方政府投融資體制現(xiàn)狀及改革進(jìn)路[J].地方財政研究,2014(7):4-10.

[7] 楊飛虎,孟祥惠.地方政府融資平臺典型模式研究[J].江西社會科學(xué),2015(9):67-71.

[8] 于娟.新形勢下河南省地方政府投融資平臺轉(zhuǎn)型探析[J].經(jīng)貿(mào)實踐,2016(2):40-41.

[9] 李偉,張洋洋.中國地方政府融資平臺債務(wù)風(fēng)險化解問題探析[J].西安財經(jīng)學(xué)院學(xué)報,2019(32):25-31.

[10] 戎天美.地方政府融資平臺模式研究[J].合作經(jīng)濟(jì)于科技,2019(6):60-61.

Abstract: In recent years, the state's supervision of local government investment and financing platform has become more and more strict, and China's local government investment and financing platform is facing the transition dilemma. How to ensure the sound and normal development of the platform in accordance with relevant laws and regulations and in combination with local conditions is an urgent problem for local governments to solve. This paper summarized the development process of local government investment and financing platform, and affirmed the contribution made by local government investment and financing platform in the process of China's economic and social development. This paper selected eleven provincial investment and financing platform in Henan province as the research objects, analyzed the financial risk of the Henan local government investment and financing platform from the external business environment, profitability, solvency, and other aspects. It was found that Henan provincial investment and financing platforms generally had the problems of unreasonable assets structure, over-large liabilities scale, single equity structure, unstable profitability, insufficient long-term debt paying ability, etc. According to that, the paper put forward specific suggestions to help local government investment and financing platform in Henan develop in a normal way.

Key words: local government investment and financing platform; government debt; profitability; debt paying ability

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00