中國柔性版印刷行業現狀與發展前景*

2019-10-12 09:44:40喬俊偉羅堯成

出版與印刷 2019年3期

關鍵詞:企業

喬俊偉 羅堯成

一、概述

柔性版印刷是指使用柔性版通過網紋輥傳遞油墨的印刷方式。目前柔性版印刷使用的水性油墨和UV油墨,都不含有毒性較強的苯、酯和酮,也不含對人體有害的重金屬。柔性版印刷的墨層厚度大約只有凹版印刷的一半,單位面積的油墨消耗量遠小于凹版印刷的油墨消耗。此外,柔性版印刷屬于輕壓力印刷,設備能耗低,制版過程對環境的危害小,超百萬印次的耐印力減少了長版訂單停機換版帶來的材料損耗。因此,柔性版印刷成為業界公認的綠色印刷方式之一。

由于顯著的環保特性,柔性版印刷在美國包裝印刷市場中的占比達到70%以上,在西歐國家的占比大約為50%。20世紀80年代,隨著快餐食品和化妝品等領域越來越多的外資企業進入中國,柔性版印刷也被引入國內并逐步發展。目前,我國的柔性版印刷在瓦楞紙箱、標簽、無菌液體包裝、紙杯紙袋、餐巾紙等領域已有相當廣泛的應用,并逐漸占據主導地位。在軟包裝印刷和書刊印刷領域,柔性版印刷也開始占據一席之地,表現出強勁的增長勢頭和發展潛力。

在中國印刷技術協會柔印分會、中國日用化工協會油墨分會,以及部分行業雜志和眾多企業的大力支持與配合下,國家新聞出版署重點實驗室“柔版印刷綠色制版與標準化實驗室”2018年和2019連續兩年對我國柔性版印刷行業進行了廣泛而深入的調研。調研通過發放調查問卷、實地考察和專家訪談相結合的形式進行。本文以2019年的最新調研數據為基礎,并通過與2018年的調研數據進行對比,對我國柔性版印刷行業的現狀及發展前景進行深入分析。

二、我國柔性版印刷行業發展狀況

我國印刷工業產值的統計沒有按照印刷工藝進行細分,所以無法準確得到我國柔性版印刷的工業總產值。根據中國油墨行業發展報告的數據,2017年度和2018年度柔性版印刷油墨消耗量均約占全部印刷油墨總消耗量的10%。考慮到相比凹版印刷等其他印刷方式,柔性版印刷具有墨層薄的特性,其市場占有率數據應略高于油墨消耗量占比,為12%—15%。按照2017年我國印刷工業總產值1.2萬億元計算,柔性版印刷2017年的工業產值為1440億—1800億元。

(一)我國柔性版印刷行業的構成

我國的柔性版印刷行業是一個完全開放、充分競爭的行業,包括柔性版印刷、制版、版材、設備、油墨和其他相關生產企業。由抽樣調查數據可知,民營企業在柔性版印刷行業中的占比很高,超過60%。其中,制版企業中的民營企業數量占比超過90%;印刷企業中的民營企業數量占比超過50%;其他相關企業中的民營企業數量占比超過55%。

在柔性版印刷行業中,印刷企業的數量最多,是柔性版印刷行業的主要組成部分,但企業間銷售規模、人才、技術和管理水平差異較大。在柔性版印刷應用領域中,瓦楞紙印刷占到非常高的比重。根據國際瓦楞紙箱協會(ICCA)的統計數據,全球瓦楞紙箱行業2017年產值達到2260億美元,瓦楞紙箱產量為2340億平方米,其中亞洲市場占比為51.6%,約1207億平方米。我國2017年的瓦楞紙消費量約為2396萬噸,其中90%以上的瓦楞紙板采用柔性版印刷。全球瓦楞紙箱市場還在不斷增長,我國的增速尤為穩健。由于時間等條件所限,本次調研涉及的瓦楞紙板直接印刷企業較少。

柔性版制版企業的數量也比較多。全國共有大大小小幾百家柔性版制版企業,其中擁有CDI(計算機直接制版)等各種先進制版設備和技術的企業近100家。它們為柔性版印刷企業提供包括印前制版在內的各種專業服務。近年來,制版領域新技術、新工藝層出不窮。這些新技術、新工藝對于提升柔性版印刷行業整體印刷質量具有非常顯著的效果。

版材生產企業數量雖然不多,但它們屬于柔性版印刷的上游企業,研發能力和盈利能力強。它們推出的新產品和新技術對于行業的發展和印品質量的提升起著至關重要的引領作用。版材生產市場主要由杜邦、富林特、柯達、麥德美、旭化成等國外大企業占據。近年來以樂凱華光、上海強邦等為代表的國產版材生產企業加快了新產品的研發速度,生產能力明顯增強。目前,國產版材在2.28mm、2.84mm和3.94mm等厚版領域已具有一定優勢,并且正在研發1.14mm和1.70mm等薄版產品。未來幾年柔性版版材供應由國外少數大企業主導的局面將改變,從而將進一步降低成本,推動我國柔性版印刷行業快速發展。

柔性版印刷相關企業包括油墨、印刷設備、網紋輥、套筒、雙面膠帶,以及環保設備等生產企業。由于油墨是綠色印刷產業鏈源頭治理的關鍵環節,所以近年來世界各國的油墨生產企業加大了對柔性版印刷油墨的研究。德溫特手工代碼的標記次數表明,在柔性版印刷領域中柔版油墨的專利數量居于首位,其中水性油墨是最重要的研究方向之一。近5年中國大陸共新增1058臺機組式和202臺衛星式柔性版印刷機。其中國產設備的表現非常優異,在新增的機組式和衛星式柔性版印刷機中,國產設備分別占據了84.31%和93.56%的市場份額。這些企業為提高柔性版印刷行業的產品質量和生產效率,降低綜合成本,加強環境保護提供了重要保障。

柔性版印刷企業和制版企業是柔性版印刷行業最重要的兩類企業,本文將對這兩大類企業的業務分布、經營情況、新技術使用狀況等調研結果進行具體分析。

(二)柔性版印刷企業的發展狀況

1.基本情況

(1)柔性版印刷企業主要業務

包裝裝潢印刷是柔性版印刷的主要應用領域。根據生產實際需要,印刷企業在使用柔性版印刷工藝的同時,往往也會使用平版印刷、凹版印刷、數碼印刷等多種印刷工藝。本文將所有采用了柔性版印刷工藝的印刷企業統稱為柔性版印刷企業。按照調研的柔性版印刷企業主要業務分布從高到低依次為:軟包裝印刷(含透氣膜)、商標標簽印刷、厚紙包裝印刷(含折疊紙盒、紙杯)、薄紙類包裝印刷(含紙箱預印、無菌包)、瓦楞包裝印刷(不含紙箱預印),具體占比如圖1所示。本次調研的企業中瓦楞紙直接印刷業務占比很小,因此下述分析結論不適用于含瓦楞紙直接印刷企業。

(2)柔性版印刷企業銷售規模

參與調研的柔性版印刷企業2017年度、2018年度的銷售額占比情況參見表1。

表1 2017年度和2018年度柔性版印刷企業銷售額占比情況

由表1可知,2018年度有80.95%的企業年銷售額超過3000萬元,這一比例與2017年度的調研數據(80.28%)相比,基本持平。2018年度銷售額5000萬元以上的企業約為73.01%;年銷售額1億元以上的企業超過55.55%;年銷售額2億元以上的企業達到31.74%;年銷售額5億元以上的企業約為12.70%。可以看出,年銷售額5000萬元以下的企業比例有所增加,5000萬—1億元的企業比例有所下降,而1億元以上的企業比例變化不大。

按照國家新聞出版署認定的標準,年銷售額超過5000萬元的印刷企業為“規模以上重點印刷企業”。根據歷年的統計數據,規模以上重點印刷企業在我國印刷企業總量中的占比未超過4%。本次調研的柔性版印刷企業中,規模以上重點印刷企業的比例非常高,達到73.01%。分析其原因,主要包括:規模以上重點印刷企業積極推動和貫徹綠色印刷戰略,許多大型印刷企業都涉及柔性版印刷;柔性版印刷適用于大批量高印數的長版印刷訂單,企業生產規模大,經營產值高;規模以上重點印刷企業對綠色印刷高度關注,參與本次柔性版印刷行業調研的積極性非常高。柔性版印刷企業中規模以上重點印刷企業占比較高的現象,說明了柔性版印刷企業的起點高,企業技術能力和管理水平普遍較高。

(3)柔性版印刷企業的經營狀況

參與調研的柔性版印刷企業2017年度和2018年度的經營情況參見表2。

表2 2017年度和2018年度柔性版印刷企業經營情況

可以看出,柔性版印刷企業的經營狀況普遍較好,但2018年度的總體經營情況不如2017年度。其中,2018年度盈利或略有盈利的企業合計占比為71.43%,較2017年度的87.32%下降較多;2018年度略有虧損的企業占比為12.86%,較2017年度的5.64%增加明顯;2018年度有1.42%的企業虧損較大。

我們還對企業對下一年度經營狀況的預期進行了調研,結果顯示企業對2019年度的經營狀況雖然仍普遍保持樂觀態度,但與去年同期的調研數據相比有所下降。其中,認為好于或明顯好于上一年度的企業合計占比為60.00%,與上一年度的這一調研數據63.40%相比略有下降;認為略差或明顯差于上一年度的企業合計占比為12.86%,與上一年度的這一調研數據9.86%相比增加明顯。

雖然柔性版印刷企業的經營狀況和經營預期仍然保持不錯的態勢,但在當前中美貿易摩擦不斷加劇等背景下,行業的整體經營狀況有惡化跡象,并且對未來的預期也有小幅下降。

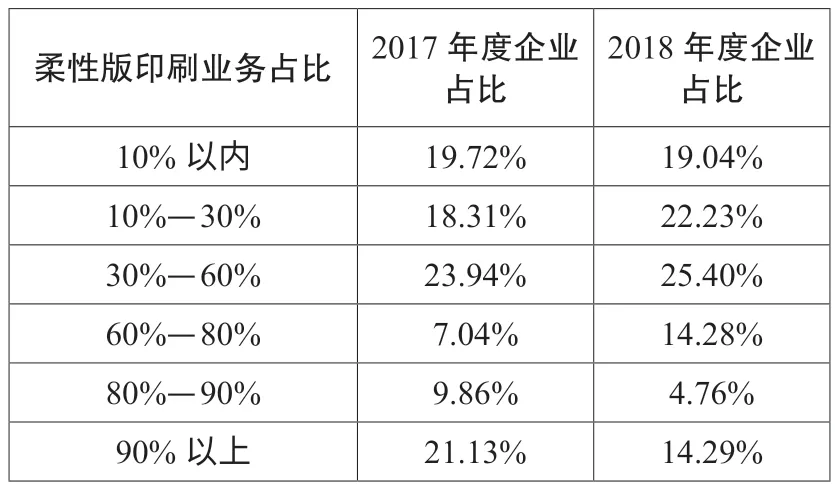

2.柔性版印刷業務的占比情況

由于柔性版印刷企業在使用柔性版印刷工藝的同時,往往也會使用其他印刷工藝,因此柔性版印刷業務在企業總銷售額中的占比情況是反映柔性版印刷應用狀況的重要指標。參與調研的柔性版印刷企業2017年度與2018年度柔性版印刷業務的占比情況參見表3。

表3 2017年度和2018年度柔性版印刷企業柔性版印刷業務占比情況

由表3可知,2018年度柔性版印刷業務占比低于10%的企業約為19.04%,與2017年度的調研數據19.72%相比基本持平;2018年度柔性版印刷業務占比低于30%的企業約為41.27%,與2017年度的調研數據38.03%相比略有增加;2018年度柔性版印刷業務占比超過60%的企業約為33.33%,與2017年度的調研數據38.03%相比有所減少;2018年度柔性版印刷業務占比超過90%的企業僅為14.29%,與2017年度的調研數據21.13%相比下降明顯。

3.柔性版版材的使用情況

印刷企業的柔性版版材使用量是反映柔性版印刷應用情況的另一個重要指標。本次調研是以單體印刷企業為調研對象,不包含集團印刷企業的數據,并且對用版量指標進行了細化。2017年度和2018年度企業使用柔性版版材量的數據參見表4。

由表4可知,年用版材量小于500平方米的企業數下降明顯,年用版材量500—3000平方米的企業數比例在增加,年用版材量3000—5000平方米的企業數比例有所降低,年用版材量大于5000平方米的企業數比例略有增加。總體上看,企業年柔性版版材用量2018年度較2017年度有增加的趨勢。

表4 2017年度與2018年度柔性版印刷企業柔性版版材使用情況

4.柔性版印刷設備及新技術應用情況

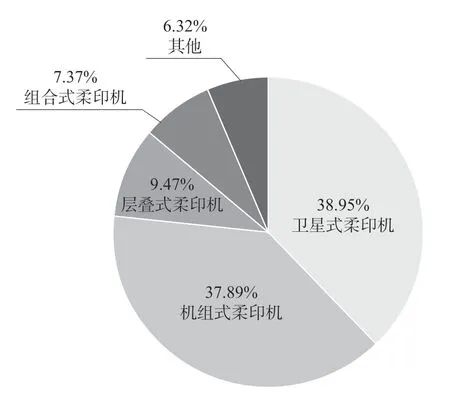

柔性版印刷設備的性能、質量和穩定性,對印刷質量、成本和效率等具有重要作用。除瓦楞紙印刷機外,目前的柔性版印刷機均為卷筒印刷機,按照滾筒排列方式不同,主要分為衛星式、機組式和層疊式三種類型。其中,機組式和衛星式是柔性版印刷機發展的主要方向。

參與調研的柔性版印刷企業擁有的柔印機機型分布情況參見圖2。企業平均擁有1.38臺柔性版印刷機。衛星式柔性版印刷機和機組式柔性版印刷機占比較大,分別為38.95%和37.89%;層疊式柔性版印刷機占比為9.47%;組合式柔性版印刷機占比為7.37%;其他形式柔性版印刷機占比為6.32%。

封閉式墨腔、套筒式網紋輥、非金屬式印版套筒、無軸傳動與伺服控制、全檢式在線質量檢測等各種先進技術在柔性版印刷設備上的應用對于提高柔性版印刷質量和生產效率具有重要的作用。柔性版印刷企業新技術應用情況參見表5。其中約58.06%的企業的柔性版印刷機采用了封閉式墨腔;47.54%的企業的柔性版印刷機采用了套筒式網紋輥;48.27%的企業的柔性版印刷機采用了非金屬式印版套筒;47.62%的企業的柔性版印刷機采用了無軸傳動與伺服控制技術;40.35%的企業的柔性版印刷機采用了全檢式在線質量檢測技術。

圖2 柔性版印刷企業柔印機的機型分布情況

表5 柔性版印刷企業柔性新技術應用情況

(三)柔性版制版企業的發展狀況

1.基本情況

(1)柔性版制版企業銷售規模

柔性版制版企業中民營企業占據絕對多數。從銷售規模來看,制版企業年銷售額一般在500萬至8000萬元之間。柔性版制版企業2017年度與2018年度銷售額分布情況參見表6。數據顯示,2018年度銷售額1000萬—3000萬元的制版企業比例下降明顯,而銷售額1000萬元以下和5000萬元以上的企業比例均有較大幅度增長,表明制版企業正在發生分化。

表6 2017年度和2018年度柔性版制版企業銷售額分布情況

(2)柔性版制版企業的經營狀況

參與調研的柔性版制版企業2017年度和2018年度的經營情況參見表7。

表7 2017年度和2018年度柔性版制版企業經營情況

由表7可知,2018年度盈利(包括利潤很好和略有利潤)的制版企業約為79.31%,基本持平的企業為20.69%,沒有虧損企業。與2017年度的調研數據比較,盈利企業比例下降了14.45%,說明制版企業的競爭加劇,盈利能力有所降低。

同時,調研還發現48.27%的制版企業預計2019年度盈利情況好于或明顯好于上一年度;37.93%的企業認為與上一年度持平;13.80%的企業認為略差或明顯差于上一年度。與去年同期的調研數據相比,制版企業對下一年度的預期有所下降,說明行業的危機意識有所增加,值得進一步跟蹤研究。

2.版材的使用情況

本次調研的柔性版制版企業平均每家擁有激光雕刻機2.30臺,曝光機4.10臺,洗版機3.83臺,烘干機4.59臺,屬于制版行業中技術實力相對雄厚、專業水平較高的企業。

參與調研的柔性版制版企業2018年度年平均版材使用量約為9513平方米,比上一年度9135平方米增長了4.14%。制版企業2017年度和2018年度版材使用量分布情況參見表8。

表8 2017年度和2018年度柔性版制版企業版材使用情況

由表8可知,2018年度使用版材量超過3000平方米的企業約為65.39%,超過5000平方米的企業約為46.16%,超過10 000平方米的企業約為34.61%,超過20 000平方米的企業約為23.08%。與2017年度的版材使用量相比,2018年使用版材量超過3000平方米的企業降低了4.61%,超過5000平方米的企業增加了4.16%,超過20 000平方米的企業增加了1.08%。

3.制版技術

在柔性版制版技術中,傳統的膠片制版技術仍然占有不小比重,約為32.14%,數字制版技術約為67.86%。對數字制版技術按照使用量的大小進行排序,依次為天然平頂版材技術(21.17%)、柯達FLEXCELNX制版技術(15.63%)、杜邦Digiflow氮氣制版技術(15.27%)、艾司科InlineUV制版技術(11.17%)、富林特NeXT曝光技術(8.98%)、橡膠直接雕刻技術(8.19%)、麥德美LUX制版技術(4.94%)、液態制版技術(4.94%)、熱敏制版技術(2.54%)、水洗版制版技術(1.29%),以及其他制版技術等。需要特別說明的是,大多數制版企業同時擁有多種制版技術。

同樣,大多數企業也同時擁有多種加網技術。其中,擁有高清HD網點技術的企業最多,高達68.97%;擁有Pixel+加網技術、柯達NX加網技術和柯達NXAdvantage加網技術的企業均為27.59%;擁有全高清FullHD網點的企業比例為20.69%;使用水晶網點Crystal加網技術和Bellissima加網技術的企業分別為10.34%和3.45%;使用傳統調幅或混合加網等其他加網技術的企業比例也很高,合計達到27.59%。

三、柔性版印刷行業的環保現狀

柔性版印刷行業的環保現狀普遍優于其他印刷方式,主要體現在使用了更環保的印刷油墨、制版工藝,以及企業環保意識較強,重視揮發性有機化合物(Volatile Organic Compounds,簡稱VOCs)、廢水和溶劑回收處理。

1.環保型油墨

柔性版印刷使用的油墨主要有水性油墨、溶劑型油墨和UV油墨。水性油墨不含有機溶劑,連結料主要由水和樹脂組成,可以最大限度地減少VOCs的排放,防止大氣污染,改善印刷作業環境,保障從業者的身體健康,避免印刷品表面殘留過多的溶劑氣味,特別適用于食品、藥品等衛生條件要求嚴格的包裝印刷產品。UV油墨中也不含有機溶劑,油墨經過一定波長的紫外線固化后不會對環境造成污染,其安全性獲得美國環境保護局的認可。溶劑型油墨主要為醇溶劑型油墨(不含甲醇),污染比苯、酮等有機溶劑小,對人體健康危害較小。

在柔性版印刷油墨使用方面,環保性最優的水性油墨使用量較高,約為57.33%;UV油墨使用量約為14.46%;溶劑型油墨使用量約為28.21%。水性油墨和UV油墨的使用量合計超過70%。環保油墨的使用從源頭上保證了柔性版印刷的綠色特性。

2.制版工藝

在柔性版制版環節中也會產生一定的VOCs排放,尤其是使用有機溶劑的洗版方式。調研發現,近年來隨著各種環保型制版技術的出現和發展,VOCs排放較多的四氯乙烯溶劑型洗版方式已經降低到49.37%,更環保的溶劑型洗版方式的應用則上升到38.16%,水洗版的比例約為3.00%,更為環保的無溶劑洗版技術,如熱敏制版、液態制版等技術的應用比例已經達到9.47%。隨著各種環保型制版技術的廣泛應用,柔性版制版環節的綠色特性也會得到顯著提升。

3.環保設備安裝

由于溶劑型油墨和溶劑型洗版液在許多柔性版印刷企業和制版企業還有一定程度的應用,所以VOCs處理、廢水處理和溶劑回收裝置等環保設備的安裝是很有必要的。柔性版印刷企業和制版企業環保設備安裝情況參見表9和表10。

由表9和表10顯示,參與調研的柔性版印刷企業和制版企業的各種環保設備安裝率較高,保證了柔性版印刷符合國家各項環保要求。

表9 柔性版印刷企業的環保設備安裝情況

表10 柔性版制版企業的環保設備安裝情況

四、主要結論

通過連續兩年對我國柔性版印刷行業的廣泛調研,特別是針對柔性版印刷企業和制版企業相關數據的深入分析,可以得出以下主要結論。

1.全流程的環保特性使得柔性版印刷成為印刷業綠色化轉型的重要方式

柔性版印刷的發展符合我國印刷業綠色化轉型的要求和方向。柔性版印刷,尤其是水性油墨柔性版印刷,可以最大限度地減少印刷過程中的VOCs排放,特別適用于食品、藥品等衛生條件要求嚴格的包裝印刷產品;熱敏制版、水洗版等各種綠色制版技術的出現,使得柔性版印前制版環節更加綠色化;環保型油墨和綠色制版方式的推廣普及,制版和印刷過程中廢水、廢氣的合理處理及溶劑的環保回收等全流程的環保特性使得柔性版印刷成為我國印刷業綠色化轉型的重要方式。

2.多樣化的承印材料和高耐印力的版材使得柔性版印刷的應用領域非常廣泛

柔性版印刷的承印材料非常廣泛,包括紙張、紙板、鋁箔、塑料薄膜、復合薄膜、紡織品、玻璃制品、金屬制品等各種材料。柔性版印刷版材的耐印力很高,可達百萬印次以上,特別是在長版大印量的印刷方面具有無可比擬的優勢。多樣化的承印材料和高耐印力的版材使得柔性版印刷的應用領域非常廣泛,覆蓋瓦楞紙箱、折疊紙盒、紙杯紙袋、吊牌、標簽、食品藥品包裝、日化用品包裝、書刊等諸多領域。調研表明,標簽(不干膠類)、軟包裝和復合軟包裝印刷是柔性版印刷增長最快的細分領域,未來發展空間巨大。

3.新技術和新工藝的普及促進了柔性版印刷行業的快速發展

調研發現,目前我國柔性版印刷的市場占有率不高,表現在兩個方面:一是與歐美發達國家相比,我國柔性版印刷的市場占有率較低;二是印刷企業中柔性版印刷業務占比總體較低。德溫特手工代碼2008—2017年的標記次數顯示,在柔性版制版、柔版油墨和柔印設備相關領域,涌現出大量新技術,表明柔性版印刷技術正處于快速發展之中。隨著天然平頂版材技術及其他各種制版技術、高清網點及其加網技術、高線數網目技術、封閉式墨腔、套筒式網紋輥、非金屬式印版套筒、無軸傳動與伺服控制技術,以及全檢式在線質量檢測技術等新技術和新工藝的普及,將進一步促進我國柔性版印刷行業的發展。

4.柔性版印刷行業整體發展良好,成本、質量、人才和效率是主要制約因素

在我國印刷行業整體表現低迷的大環境下,本次調研的柔性版印刷企業和制版企業經營狀況普遍良好,對2019年盈利水平的預期持樂觀態度,表明在各種有利條件共同作用下,我國柔性版印刷業整體趨勢向好,但是仍然存在一些制約因素,其中最重要的因素是成本、質量、人才和效率。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26