基于不同行業(yè)特征視角下的企業(yè)內(nèi)部控制質(zhì)量實(shí)證研究

2019-10-18 09:06:16馮夢(mèng)澤宋紹清

價(jià)值工程 2019年25期

馮夢(mèng)澤 宋紹清

摘要:本文以2003-2017年滬深兩市A股類上市公司作為樣本,研究不同行業(yè)特征視角下的企業(yè)內(nèi)部控制質(zhì)量。研究發(fā)現(xiàn),行業(yè)資產(chǎn)結(jié)構(gòu)與企業(yè)內(nèi)部控制質(zhì)量呈顯著正相關(guān)關(guān)系;行業(yè)市場(chǎng)競(jìng)爭(zhēng)程度、行業(yè)發(fā)展前景與企業(yè)內(nèi)部控制質(zhì)量呈顯著負(fù)相關(guān)關(guān)系。這一系列研究對(duì)于國(guó)家宏觀調(diào)控企業(yè)內(nèi)部控制情況、利益相關(guān)者更全面了解企業(yè)有著重要意義。

Abstract: Taking A-share listed companies in Shanghai and Shenzhen Stock Exchanges from 2003 to 2017 as samples, this paper studies the internal control quality of enterprises from the perspective of different industry characteristics. It is found that there is a significant positive correlation between the structure of industry assets and the quality of internal control of enterprises, and a significant negative correlation between the degree of market competition, the development prospects of industry and the quality of internal control of enterprises. This series of research is of great significance to the state's macro-control of the internal control of enterprises, and to the stakeholders' more comprehensive understanding of enterprises.

關(guān)鍵詞:內(nèi)部控制質(zhì)量;市場(chǎng)競(jìng)爭(zhēng)程度;發(fā)展前景;資產(chǎn)結(jié)構(gòu)

Key words: internal control quality;market competition;development prospects;asset structure

中圖分類號(hào):F275? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻(xiàn)標(biāo)識(shí)碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號(hào):1006-4311(2019)25-0083-04

0? 引言

了解公司內(nèi)部控制質(zhì)量有利于公司提高自身績(jī)效水平和價(jià)值、政府提高監(jiān)管效率和社會(huì)公眾在投資時(shí)規(guī)避風(fēng)險(xiǎn),提高長(zhǎng)遠(yuǎn)收益。

通過梳理內(nèi)部控制有效性影響因素的研究,發(fā)現(xiàn)大多數(shù)研究都著眼于企業(yè)內(nèi)部。比如企業(yè)的生命周期(Ge & Mcvay,2005;Ashbaugh et al.,2008;張繼德,2103)、公司規(guī)模(Doyle et al.,2007;曹建新,2009)、公司財(cái)務(wù)狀況(張荀,2017)和管理層是否誠(chéng)信和給予支持(Tontiset Nattawut & Kaiwinit Sirila,2015;Omar Mohamm and Al-Hawatmeh,2016)等。可以看到,研究?jī)H僅從企業(yè)內(nèi)部展開,關(guān)注企業(yè)的異質(zhì)性,并沒有對(duì)企業(yè)所處的外部環(huán)境給予足夠的關(guān)注。本文從行業(yè)特征入手進(jìn)行研究。通過梳理文獻(xiàn),發(fā)現(xiàn)現(xiàn)階段行業(yè)特征的研究角度主要有行業(yè)市場(chǎng)競(jìng)爭(zhēng)程度(Grullon 和Michaely,2008;孫艷梅等,2019)、行業(yè)成長(zhǎng)性(Akdoˇgu,2012;饒靜,2016)、產(chǎn)業(yè)政策和政府管制程度(Smith and Watts,1992)、行業(yè)發(fā)展前景(陳迪紅等,2003;陳武朝,2013)、行業(yè)生命周期(王霞,2018)、行業(yè)自信水平(吳超鵬等,2006;Deshmukh等,2009)和行業(yè)資產(chǎn)結(jié)構(gòu)(Gabudean,2008;連玉君,2011)。

本文選取了行業(yè)市場(chǎng)競(jìng)爭(zhēng)程度行業(yè)發(fā)展前景和行業(yè)資產(chǎn)結(jié)構(gòu)這三個(gè)角度,分別研究不同視角下企業(yè)的內(nèi)部控制表現(xiàn)情況,這將有助于豐富內(nèi)部控制質(zhì)量的影響因素和拓展內(nèi)部控制研究的寬度。

1? 理論分析與研究假設(shè)

1.1 基于行業(yè)競(jìng)爭(zhēng)程度視角

處于高集中度行業(yè)的企業(yè)更加喜歡采用相互“勾結(jié)”的戰(zhàn)略,少數(shù)幾家公司通過寡頭定價(jià)來獲取超額收益,甚至進(jìn)一步相互融合形成壟斷,逐漸取代市場(chǎng)競(jìng)爭(zhēng)。而激烈的行業(yè)競(jìng)爭(zhēng)會(huì)導(dǎo)致公司喪失有限的資源和市場(chǎng)份額,最終被淘汰出局。

羅宏等(2013)研究發(fā)現(xiàn),行業(yè)競(jìng)爭(zhēng)對(duì)公司高管的行為決策存在一定程度的影響。具體來說,高競(jìng)爭(zhēng)行業(yè)中的企業(yè)表現(xiàn)較為類似,管理者為了獲取更高的薪酬,必須不斷提高自己公司的績(jī)效、擴(kuò)大與同行業(yè)其他公司的差距。而低競(jìng)爭(zhēng)行業(yè)中的企業(yè)市場(chǎng)集中度較高,規(guī)模較大,能夠控制更多的資源,有利于內(nèi)部控制制度的建設(shè)和執(zhí)行。除此之外,競(jìng)爭(zhēng)行業(yè)存在特質(zhì)性風(fēng)險(xiǎn),也就是非系統(tǒng)性風(fēng)險(xiǎn)。根據(jù)結(jié)構(gòu)行為績(jī)效理論,低競(jìng)爭(zhēng)行業(yè)由于規(guī)模經(jīng)濟(jì)和高進(jìn)入壁壘的保護(hù),減少了潛在進(jìn)入者的數(shù)量,降低了利潤(rùn)波動(dòng),平滑了特質(zhì)性風(fēng)險(xiǎn)。而高競(jìng)爭(zhēng)性行業(yè)的企業(yè)通常數(shù)目較多,彼此間缺乏合作,不能通過有效的組合將非系統(tǒng)性風(fēng)險(xiǎn)完全分散。

3? 主要實(shí)證結(jié)果

3.1 相關(guān)性分析

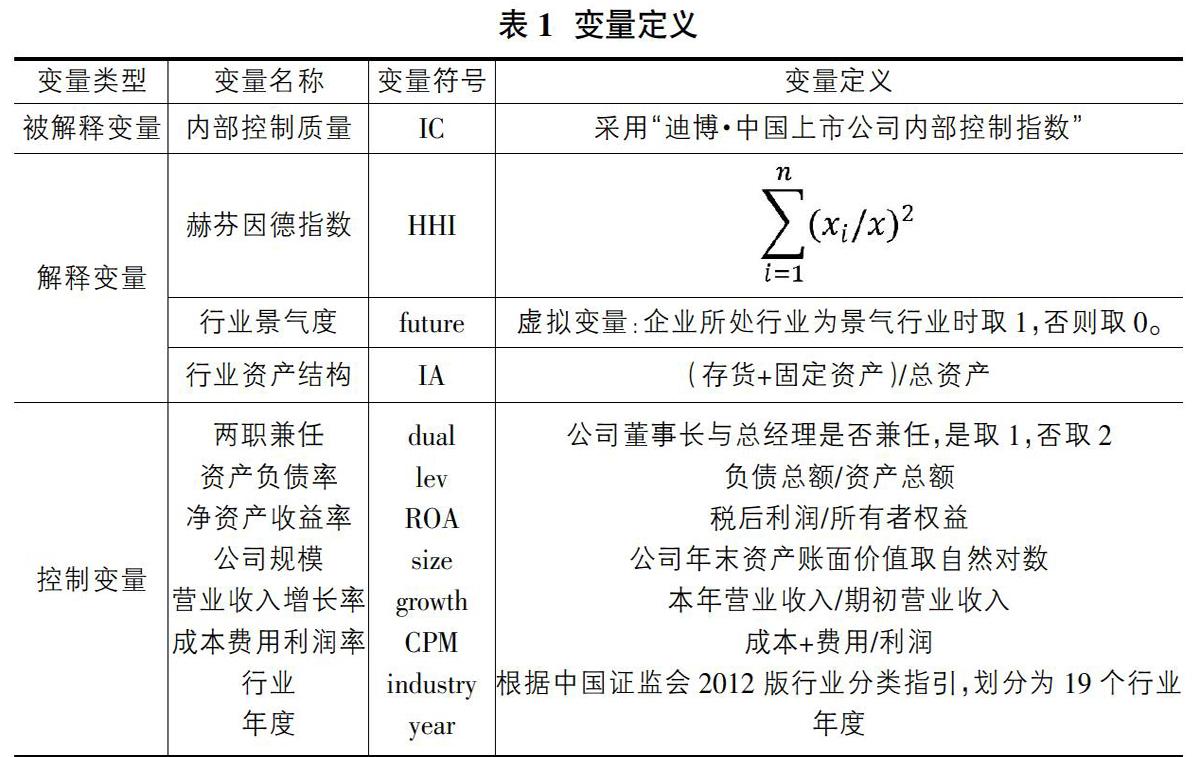

從相關(guān)性分析結(jié)果來看,赫芬因德指數(shù)與企業(yè)內(nèi)部控制質(zhì)量顯著正相關(guān),而赫芬因德指數(shù)越大,越說明行業(yè)集中度高、競(jìng)爭(zhēng)程度低,所以說明行業(yè)競(jìng)爭(zhēng)程度與企業(yè)內(nèi)部控制質(zhì)量顯著負(fù)相關(guān);行業(yè)管制情況和行業(yè)資產(chǎn)結(jié)構(gòu)與企業(yè)內(nèi)部控制質(zhì)量顯著正相關(guān);行業(yè)景氣度與企業(yè)內(nèi)部控制質(zhì)量顯著負(fù)相關(guān)。這些研究結(jié)論初步證明了行業(yè)競(jìng)爭(zhēng)程度、行業(yè)管制程度、行業(yè)發(fā)展前景、行業(yè)資產(chǎn)結(jié)構(gòu)和企業(yè)內(nèi)部控制質(zhì)量間存在一定的相關(guān)關(guān)系,與前文的理論分析保持一致。另外,變量間的兩兩相關(guān)系數(shù)最大值的絕對(duì)值為0.38,說明變量之間不存在嚴(yán)重的多重共線性。

3.2 回歸分析

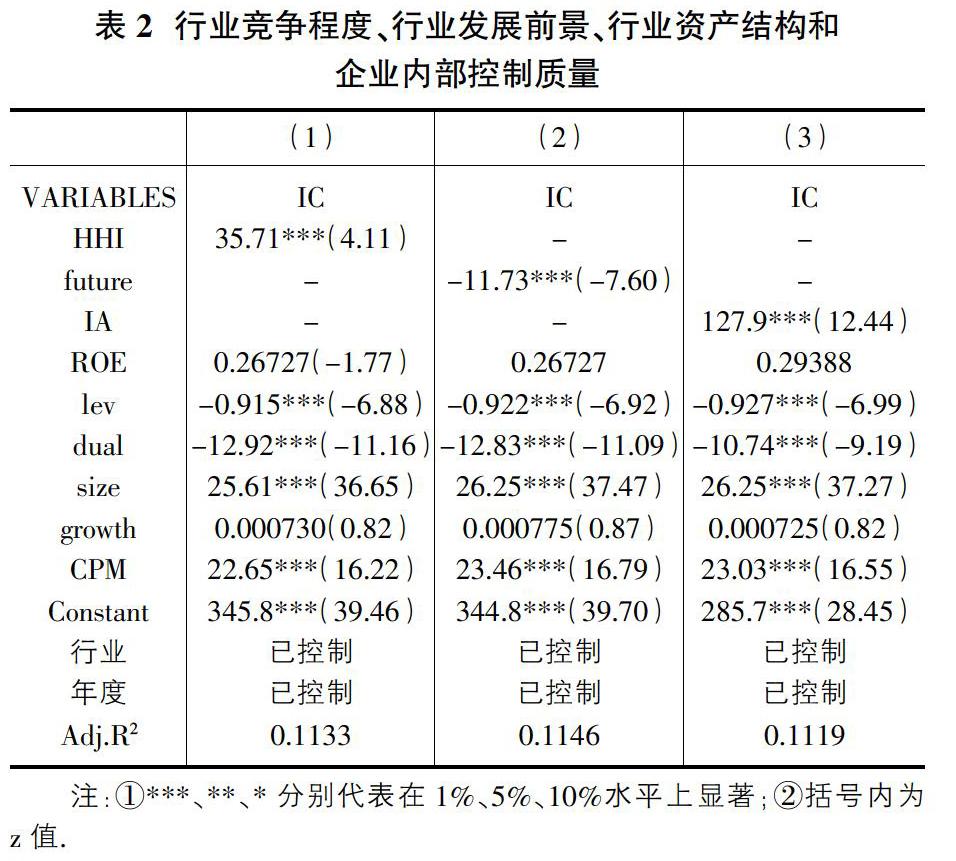

行業(yè)競(jìng)爭(zhēng)程度、行業(yè)管制程度、行業(yè)發(fā)展前景和行業(yè)資產(chǎn)結(jié)構(gòu)視角下的企業(yè)內(nèi)部控制質(zhì)量的回歸結(jié)果見表2。

在第1列中,赫芬因德指數(shù)(HHI)的系數(shù)為35.71,在1%的水平上顯著為正(z=4.11),說明赫芬因德指數(shù)與內(nèi)部控制指數(shù)顯著正相關(guān)。赫芬因德指數(shù)越大,說明該行業(yè)集中度越大,行業(yè)競(jìng)爭(zhēng)強(qiáng)度越小,因此說明行業(yè)競(jìng)爭(zhēng)程度與企業(yè)內(nèi)部控制質(zhì)量顯著負(fù)相關(guān),驗(yàn)證了假設(shè)1,即相比于高競(jìng)爭(zhēng)程度行業(yè)公司,處于低競(jìng)爭(zhēng)程度行業(yè)的企業(yè),內(nèi)部控制質(zhì)量表現(xiàn)較好。這意味著處于競(jìng)爭(zhēng)程度較小的行業(yè)的公司可自由支配的資源較多,能夠著力于建設(shè)和執(zhí)行有效的內(nèi)部控制體系。從控制變量來看,資產(chǎn)負(fù)債率和兩職兼任程度與內(nèi)部控制質(zhì)量顯著負(fù)相關(guān),說明負(fù)債水平較高、董事長(zhǎng)與總經(jīng)理不兼任的公司內(nèi)部控制質(zhì)量較差;成本費(fèi)用利潤(rùn)率與內(nèi)部控制質(zhì)量顯著正相關(guān),說明成本費(fèi)用付出比例較大的公司更傾向于花費(fèi)資源建設(shè)內(nèi)部控制體系,因此內(nèi)部控制質(zhì)量較高。

在第2列中,行業(yè)景氣度(future)的系數(shù)為-11.73,在1%的水平上顯著為負(fù)(z=-7.60),說明行業(yè)景氣度與企業(yè)內(nèi)部控制質(zhì)量顯著負(fù)相關(guān),驗(yàn)證了假設(shè)3,即相比于發(fā)展前景較好行業(yè)的公司,發(fā)展前景較差行業(yè)的公司的內(nèi)部控制質(zhì)量表現(xiàn)較好。這意味著發(fā)展前景較好的行業(yè)會(huì)由于更多的機(jī)會(huì)而面臨更大的不確定性,從而影響其內(nèi)部控制的表現(xiàn)質(zhì)量。

在第3列中,行業(yè)資產(chǎn)結(jié)構(gòu)(IA)的系數(shù)為127.9,在1%的水平上顯著為負(fù)(z=12.44),說明行業(yè)資產(chǎn)結(jié)構(gòu)與企業(yè)內(nèi)部控制質(zhì)量顯著正相關(guān),驗(yàn)證了假設(shè)4,即相較于輕資產(chǎn)結(jié)構(gòu)行業(yè)的公司,重資產(chǎn)結(jié)構(gòu)(有形資產(chǎn)比重)行業(yè)的公司內(nèi)部控制質(zhì)量表現(xiàn)較好。這意味著重資產(chǎn)結(jié)構(gòu)不管在企業(yè)經(jīng)營(yíng)時(shí)還是融資時(shí)都具有更強(qiáng)的風(fēng)險(xiǎn)抵抗能力,因此處于該種行業(yè)的企業(yè)內(nèi)部控制質(zhì)量表現(xiàn)較好。

3.3 穩(wěn)健性檢驗(yàn)

為了避免本文結(jié)論來源于遺漏的公司個(gè)體變量的影響,本文采用固定效應(yīng)回歸方法來驗(yàn)證本文結(jié)論是否穩(wěn)健,根據(jù)回歸結(jié)果顯示,在控制了企業(yè)的個(gè)體差異之后,回歸結(jié)果保持不變。除了回歸方法的變化,還進(jìn)行了變量替換,例如將內(nèi)部控制指數(shù)總得分取自然對(duì)數(shù)后重新進(jìn)行檢驗(yàn),行業(yè)競(jìng)爭(zhēng)程度變量替換為該行業(yè)企業(yè)數(shù)量等,結(jié)論與前文保持一致。

4? 結(jié)論

本文研究不同行業(yè)特征視角下的企業(yè)內(nèi)部控制質(zhì)量表現(xiàn)情況。研究發(fā)現(xiàn),處于管制行業(yè)和重資產(chǎn)結(jié)構(gòu)行業(yè)的企業(yè),內(nèi)部控制質(zhì)量表現(xiàn)較好;處于高競(jìng)爭(zhēng)強(qiáng)度行業(yè)和發(fā)展前景較好行業(yè)的企業(yè),內(nèi)部控制質(zhì)量表現(xiàn)較差,以上研究說明企業(yè)內(nèi)部控制質(zhì)量的表現(xiàn)具有很強(qiáng)的行業(yè)特點(diǎn)。

本文將行業(yè)特征與企業(yè)內(nèi)部控制質(zhì)量結(jié)合起來,豐富了內(nèi)部控制研究的寬度。具體來說有如下意義:第一,可以幫助國(guó)家在企業(yè)內(nèi)部控制監(jiān)督和管理時(shí)有所側(cè)重,既可以節(jié)約成本,也可以提高效率和效果,主要關(guān)注內(nèi)部控制質(zhì)量表現(xiàn)不佳的行業(yè),例如低競(jìng)爭(zhēng)行業(yè)和和良好發(fā)展前景的行業(yè);第二,可以督促處于上述表現(xiàn)不佳行業(yè)的公司重視自身內(nèi)部控制制度的建設(shè)和執(zhí)行,向表現(xiàn)較好的企業(yè)對(duì)標(biāo)學(xué)習(xí),不斷進(jìn)步;第三,對(duì)于廣大利益相關(guān)者來說,進(jìn)行投資時(shí)擴(kuò)大關(guān)注的范圍,除了企業(yè)本身的異質(zhì)性,例如規(guī)模和盈利能力等,還需要關(guān)注該企業(yè)所處的行業(yè)。

參考文獻(xiàn):

[1]陳漢文,張宜霞.企業(yè)內(nèi)部控制的有效性及其評(píng)價(jià)方法[J].審計(jì)研究,2008(03):48-54.

[2]曹建新,王春麗,鄒俊.上市公司內(nèi)部控制有效性影響因素研究[J].中國(guó)注冊(cè)會(huì)計(jì)師,2009(11):56-62.

[3]連玉君,劉醒云,蘇治.現(xiàn)金持有的行業(yè)特征:差異性與收斂性[J].會(huì)計(jì)研究,2011(07):66-72,97.

[4]羅宏.銀行機(jī)構(gòu)低“存貸比”問題的實(shí)證分析與應(yīng)對(duì)策略[J].金融經(jīng)濟(jì),2013(02):77-79.

[5]陳武朝.經(jīng)濟(jì)周期、行業(yè)景氣度與盈余管理——來自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].審計(jì)研究,2013(05):96-105.

[6]楊興全,尹興強(qiáng).產(chǎn)權(quán)性質(zhì)、行業(yè)特征與現(xiàn)金持有競(jìng)爭(zhēng)效應(yīng)——基于市場(chǎng)化進(jìn)程的調(diào)節(jié)效應(yīng)[J].新疆財(cái)經(jīng),2016(01):20-33.

[7]湯絲語,饒靜.經(jīng)營(yíng)績(jī)效和行業(yè)特征對(duì)公司多元化并購(gòu)決策影響研究[J].財(cái)會(huì)通訊,2016(33):64-67,77.

[8]羅宏,曾永良,宛玲羽.薪酬攀比、盈余管理與高管薪酬操縱[J].南開管理評(píng)論,2016,19(02):19-31,74.

[9]張荀.企業(yè)內(nèi)部控制有效性及其影響因素[J].企業(yè)改革與管理,2017(19):28.

[10]孫艷梅,孟祥雯.宏觀經(jīng)濟(jì)環(huán)境、行業(yè)特征與上市公司零負(fù)債行為研究[J].宏觀經(jīng)濟(jì)研究,2019(02):33-45,68.

[11]Melicher R W,Rush D F,Winn D N. Degree of industry concentration and market risk-return performance[J]. Journal of Finance and Quantitative Analysis,1976,11(4):627-635.

[12]Ge,Weili. and Sarah McVay,“The Disclosure of Material Weaknesses in Internal Control after the Sarbanes-Oxley Act”,Accounting Horizons,2005,19(3):137-158.

[13]Grullon G,Michaely R. Corporate Payout Policy and Product Market Competition[R]. Working Paper,Rice University and Cornell University and IDC,2008.

[14]Ashbaugh - skaife H D Collins,W Kinney, R La Fond. The Effect of SOX Internet Control Deficiencies and Their Remediation on Aerial Quality[J]. The Accounting Review,2008,83(1).

[15]Gabudean B R. Strategic interaction and the co-determination of firms financial policies. Unpublished working paper[J]. Social Science Electronic Publishing, 2006.

[16]Hoberg G,Phillips G. Real and financial industry booms and busts[J]. The Journal of Finance,2010,65(1):45-86.

[17]O Mohammad,Al-Hawatmeh Assistant. The Extent of Internal Control Units in the Government Sector with the Regulatory Standards of the International Organization of Supreme Audit Control Bodies (INTOSAI) In Jordan. European Scientific Journal, 2016.

[18]常青.信息化條件下的企業(yè)內(nèi)部審計(jì)管理創(chuàng)新探究[J].價(jià)值工程,2018,37(23):44-46.