企業社會責任與企業績效關系探究

2019-10-19 03:06:04李松琦

市場研究 2019年9期

李松琦/ 文

“企業承擔社會責任是否具有實際意義”在企業社會責任這個概念剛被提出時引起過激烈討論,我國在2006 年執行的新《公司法》明確提出企業在進行自身發展的同時應當承擔相應的社會責任,自此對于該問題的討論在實踐領域和學術領域逐漸達成了共識。但是盡管如此,新聞媒體中有關于企業不履行社會責任的報道依舊屢見不鮮。從2018 年企業社會責任履行的總體情況來看,雖然最近幾年整體評分一直處于一個上升的態勢,但2018 年整體評分下降,五星級企業與2017 年相比數量下降嚴重,處于“旁觀者”階段、達到一星級水平的企業數量占比仍高達42%。雖然我國企業在履行社會責任上呈現出優秀企業不斷增多的態勢,但是可以看出目前已經進入一個瓶頸狀態,繼續加強企業履行社會責任意識的任務依舊艱巨。

一、相關文獻綜述

從現有研究文獻看,實證檢驗企業社會責任與企業績效之間關系的研究始于20 世紀70 年代。李豐團(2012)研究表明企業社會責任對企業財務績效具有正向影響,企業社會資本在兩者之間起中介作用。溫素彬等(2008)的研究證實了企業社會責任對財務績效的影響要分為長期和短期,短期看兩者負相關,長期看兩者反而正相關。王葳葳(2010)采用了統計分析方法對股利與公司價值之間的關系進行了分析,重點選取了在2006—2009 年,3 年內上市公司作為研究樣本,使用軟件進行描述性統計、相關性分析和多元線性回歸等進行統計學分析。

二、數據來源與變量選取

(一)數據來源

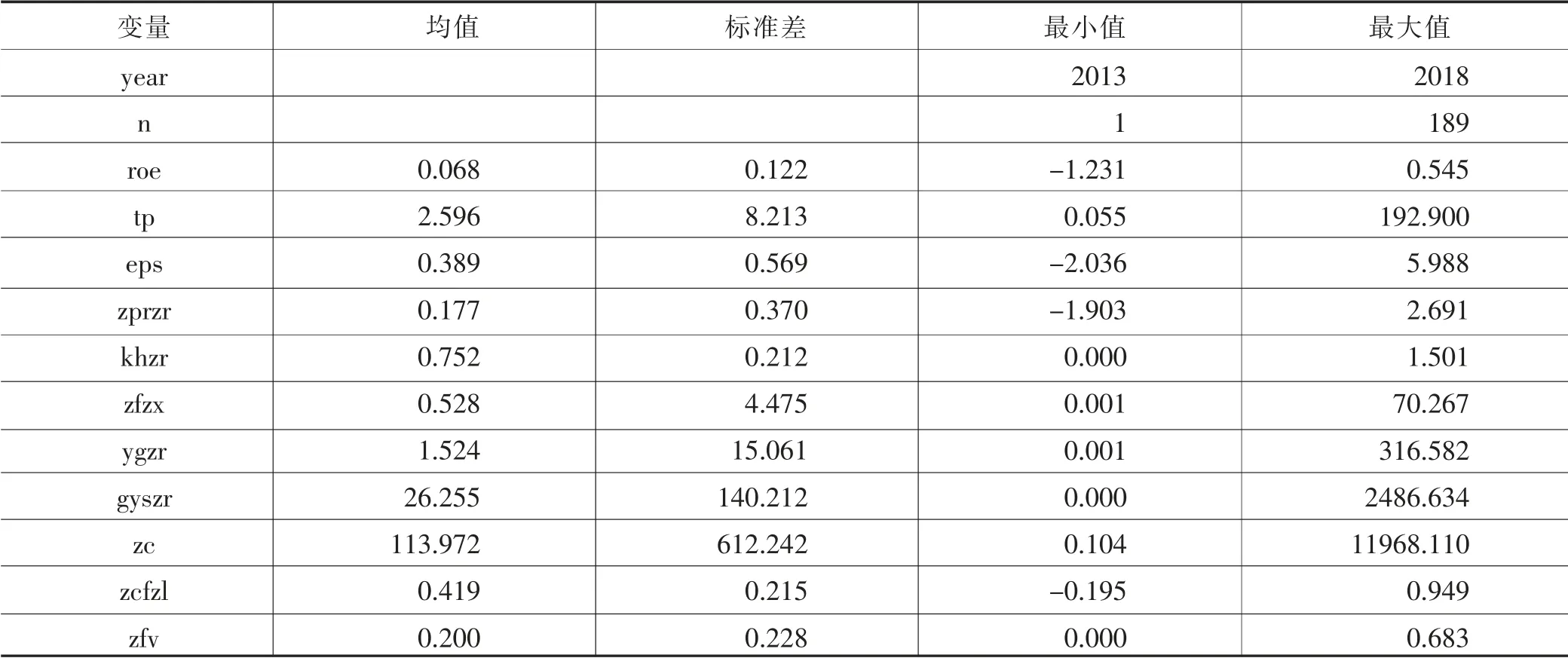

本文選取2013—2018 年江蘇省189 家上市公司數據,企業社會責任與企業績效進行了實證分析。實際上,江蘇省目前有400 多家上市公司,但是由于停牌、ST,以及數據樣本的不可得性,能夠實際有效利用數據的上市公司為189 家。部分指標存在一定的數據缺失問題,但是總體而言缺失數據較少,對于實證分析沒有明顯影響,進而本文對此未做處理。考慮到樣本為短面板數據本文采用了固定效應模型進行實證分析,同時考慮到不同年份之間的差異性,將各年份作為虛擬變量加入模型中。

(二)變量的選取

1.被解釋變量的選取。本文選取企業績效作為本文的被解釋變量。被解釋變量的衡量指標選取了企業的托賓值(用tp 表示)來衡量企業績效狀況。該指標的計算方法是用上市公司的市場價值除以上市公司的賬面價值。同時還采用了企業的凈資產收益率(用roe 表示)來衡量企業績效狀況,驗證模型結果的穩健性。

2.解釋變量的選取。本文采用上市公司的每股收益進行衡量(用eps 表示)。客戶責任方面用上市公司主營業務成本與正營業務收入的比值(用khzr 表示)來衡量。對于債權人責任的履行狀況采用上市公司現金凈流量與負債的比值(用zqrzr 表示)。對于政府的責任方面用企業各項稅費支出的現金與企業營業收入的比值(用zfzr 表示)來衡量企業對于政府責任的履行狀況。對于員工責任用企業支付員工各項工資支出的現金與企業營業收入的比值(用ygzr 表示)來衡量。對于供應商責任用上市公司應收賬款周轉率(用gyszr 表示)。

3. 控制變量和中介變量的選取。在參考有關文獻的基礎上,結合模型的應用,本文在模型中加入了兩個控制變臉以排除其他因素的影響。首先,加入了企業資產規模(zc),因為不同的資產規模,會對企業績效之間產生巨大差異性的影響,這會對研究結果產生不利影響。另一方面,企業經營過程中,財務杠桿作用明顯,一般財務杠桿率越高,越有可能在自有資本有限的情況下提升企業的績效,因而采用企業資產負債率(用zcfzl表示)來衡量這一指標。中介變量方面,為了衡量指標的可得性與分析的簡便性本文中上市公司的股利支付率(用zfv 表示)來作為衡量股利政策的指標。

三、實證分析

(一)模型的選擇與設計

本文選用江蘇省2013—2018 年189 上市公司有關數據進行實證分析,本文采用了短面板回歸的一般方法,用固定效應模型進行分析,同時考慮年度之間存在的差異性,將時間因素也加入其中形成雙重固定效應模型。模型的表達是具體如下:

如模型表達式,其中等式左邊為模型的被解釋變量,上式中用的是企業托賓值(tp)指標,當然也可以將其換成為企業的凈資產收益率(roe),右邊為各解釋變量,其中epsit、zqrzrit、khzrit、zfzrit、ygzrit、gyszrit分別為i 年t 上市公司的各社會責任指標,fi為不隨時間變化的個體固定效應,zt為不隨個體變化的時間固定效應。

當然模型應用前,存在對于短面板數據的固定效應模型和隨機效應模型的選擇問題,在此,本文進行了Hausman 檢驗。

圖1 Hausman 檢驗圖

檢驗結果如圖,可以看到,p 值為0.00,統計顯著,拒絕原假設,認為本文的數據分析中,固定效應模型要好于隨機效應模型。

(二)模型的統計描述

模型中包含的數據基本情況如下:

附表 變量描述性統計表

(三)基本模型回歸分析

首先,我們采用tp 作為企業績效的衡量指標,來進行回歸分析,其回歸分析結果如下:

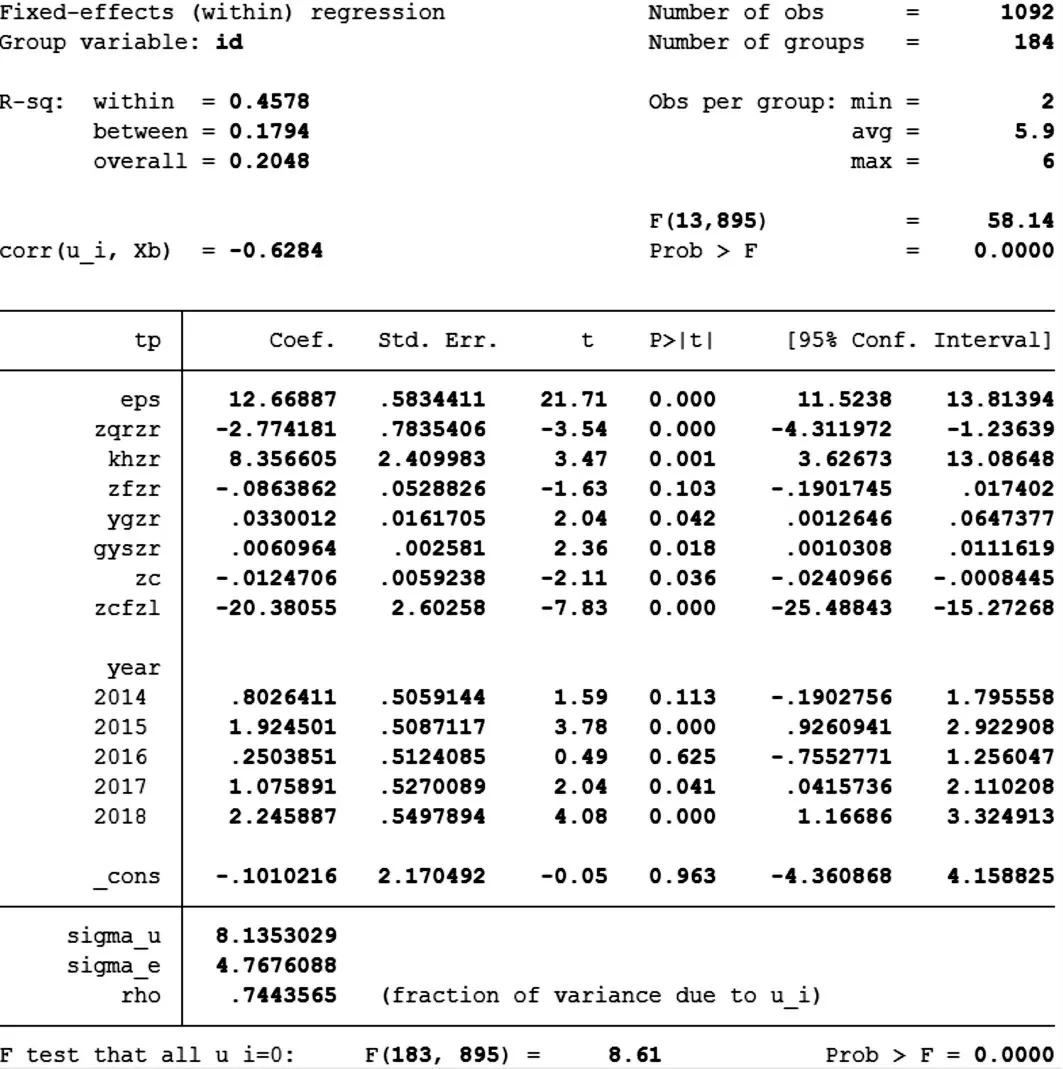

圖2 TP 回歸分析圖

從模型的整體來看,這一分析模型是統計顯著的,說明模型整體有效。再看模型的各具體指標,先看對于能量股東責任的eps,與tp 之間成正相關,p 值為零,這一影響即使在0.001 的顯著性水平下也是成立的。通過各變量與企業績效tp 之間的分析來看,企業社會責任與企業績效之間的關系還是十分顯著的,盡管對于不同責任履行來說,企業績效的變現存在一定的差異性。

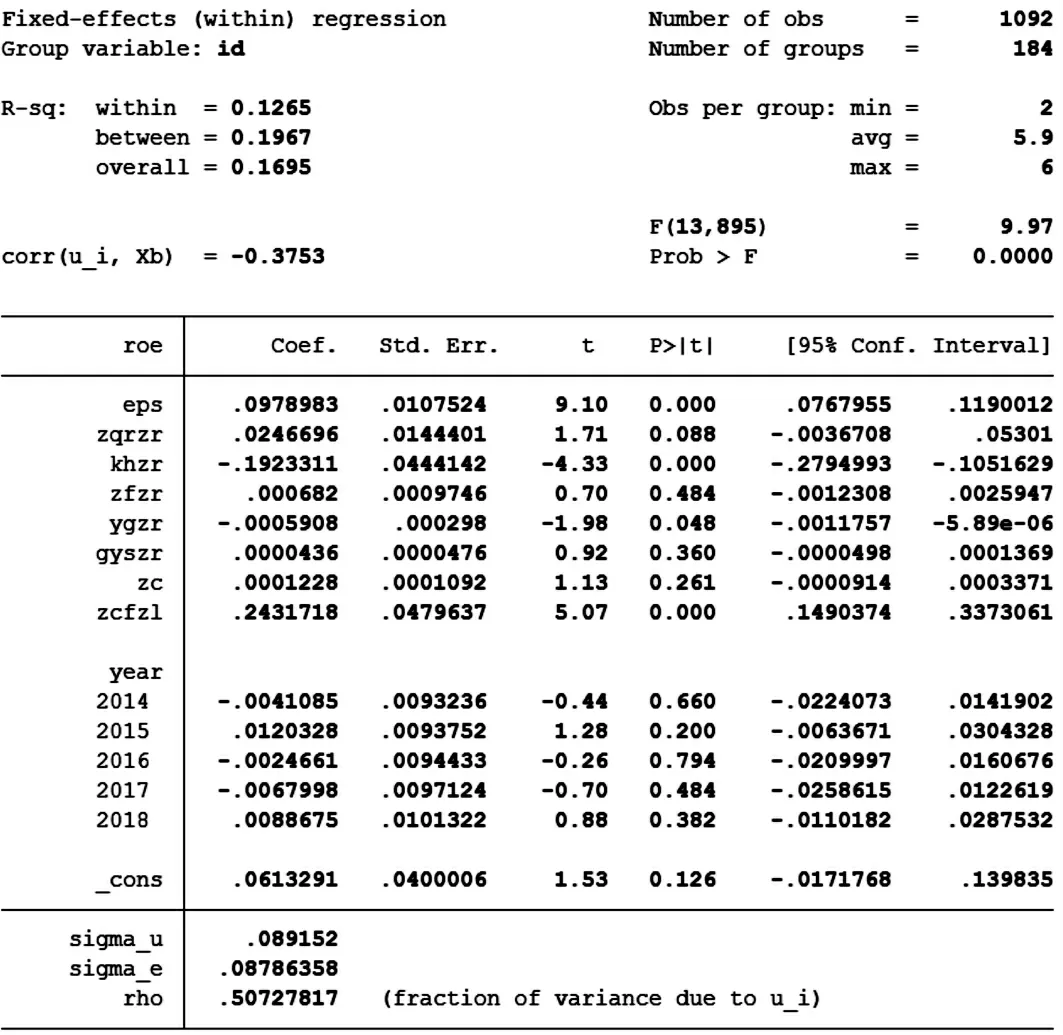

為了檢驗模型的穩健性,本采取更換被解釋變量的方法,來檢驗在對于企業績效的不同指標衡量的條件下,企業社會責任對于企業績效的影響是否仍然是顯著的,這里將衡量企業績效的tp 更換為企業的凈資產收益率(roe),回歸分析結果如下頁圖3:

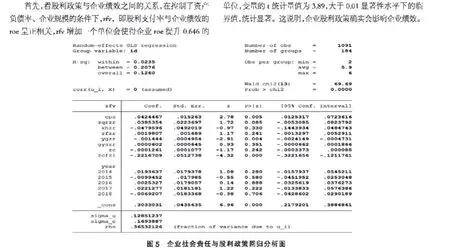

盡管更換了企業績效的衡量指標,但是模型總體上仍然是有效的。再來看具體的變量的顯著性狀況,eps 即股東責任對于企業績效的roe,依舊成正向的影響,且十分顯著,在0.01 的顯著性水平下統計依舊有效。Zqrzr,Khzr,Ygzr,Zcfzl 統計依舊顯著,其他指標沒有表現出良好的統計顯著性。

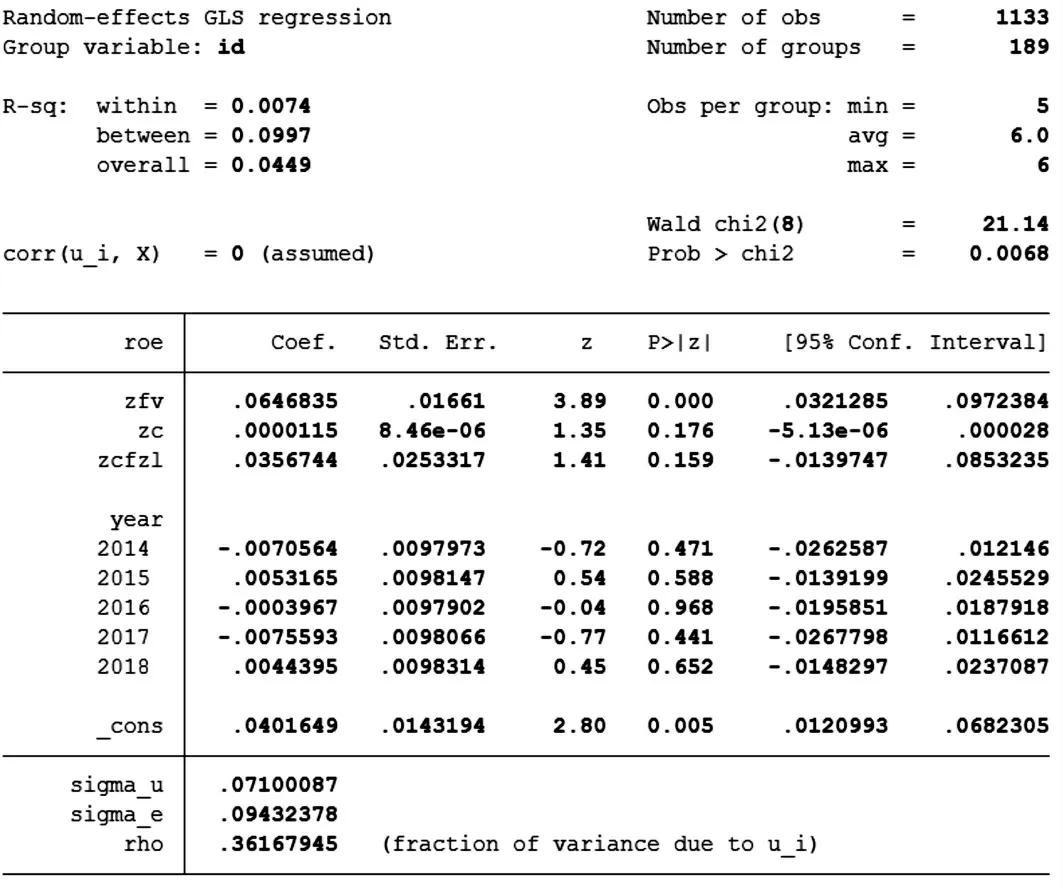

(四)中介效應分析

從以上的實證結果得出,企業的社會責任履行狀況確實對企業績效產生了影響,但這種影響在其具體影響的形式和內容上還有待于進一步檢驗。本文在吸收和借鑒有關學者的研究基礎上,認為企業的股利政策是企業社會責任之所以會影響企業績效的重要傳導機制和中介效應,為了對這一觀點進行驗證,本文利用企業的股利支付率(用zfv 來表示)來衡量企業的股利政策,對股利政策的中介效應作用進行了實證檢驗。

圖3 ROE 回歸分析圖

圖4 企業績效與股利政策回歸分析圖

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19