資產定價因子模型的比較與分析

2019-10-19 06:28:45張雅璇

企業文化 2019年32期

張雅璇

摘要:本文在比較不同的資產定價模型基礎上,著重分析了最新的五因子資產定價模型的構造方法和思路。此外,本文還從最新的資產定價模型的應用上,分析了五因子模型的應用范圍和可能存在的問題。

關鍵詞:資產定價;因子模型

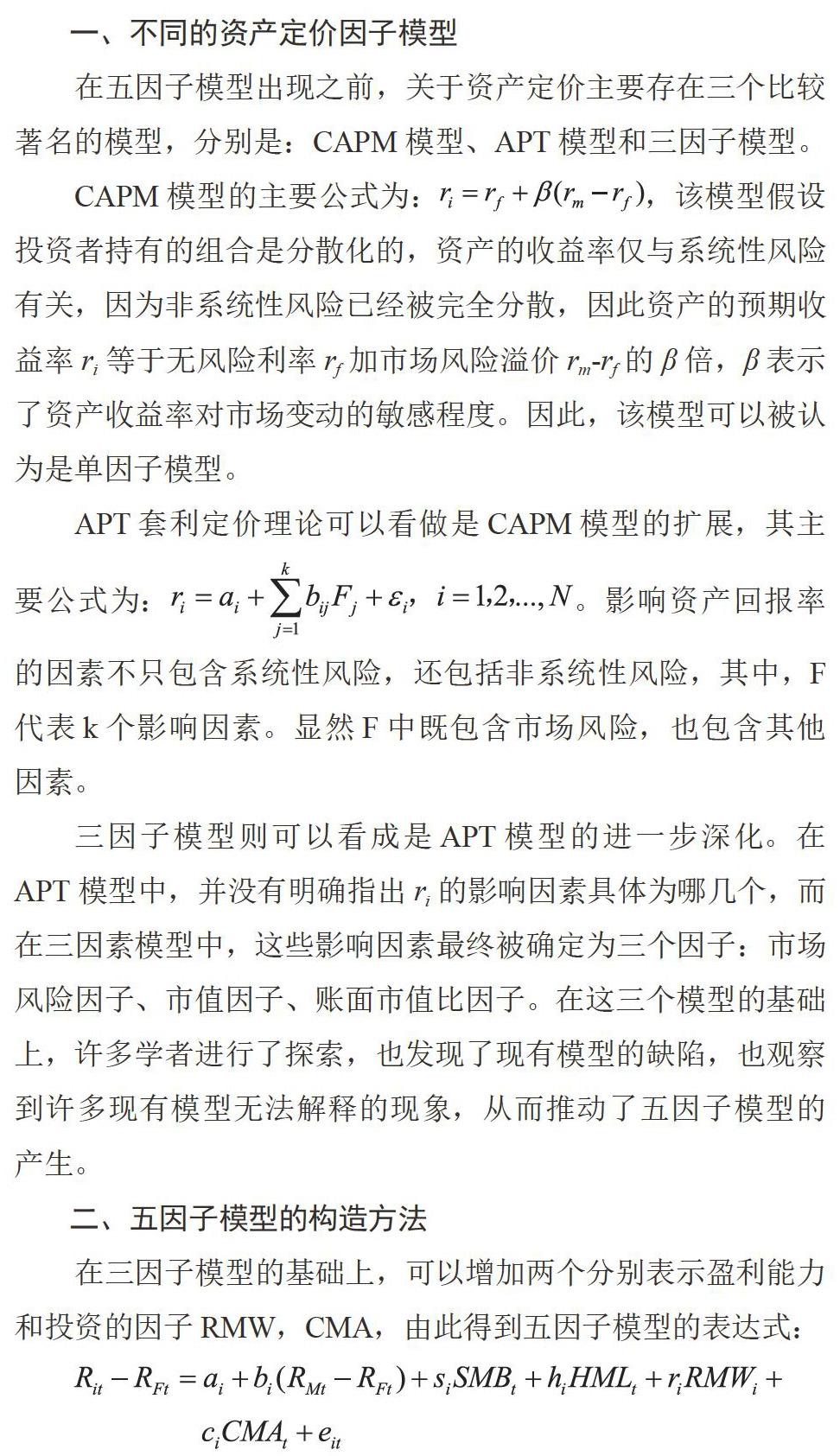

一、不同的資產定價因子模型

在五因子模型出現之前,關于資產定價主要存在三個比較著名的模型,分別是:CAPM模型、APT模型和三因子模型。

CAPM模型的主要公式為:,該模型假設投資者持有的組合是分散化的,資產的收益率僅與系統性風險有關,因為非系統性風險已經被完全分散,因此資產的預期收益率ri等于無風險利率rf加市場風險溢價rm-rf的β倍,β表示了資產收益率對市場變動的敏感程度。因此,該模型可以被認為是單因子模型。

APT套利定價理論可以看做是CAPM模型的擴展,其主要公式為:。影響資產回報率的因素不只包含系統性風險,還包括非系統性風險,其中,F代表k個影響因素。顯然F中既包含市場風險,也包含其他因素。

三因子模型則可以看成是APT模型的進一步深化。在APT模型中,并沒有明確指出ri的影響因素具體為哪幾個,而在三因素模型中,這些影響因素最終被確定為三個因子:市場風險因子、市值因子、賬面市值比因子。在這三個模型的基礎上,許多學者進行了探索,也發現了現有模型的缺陷,也觀察到許多現有模型無法解釋的現象,從而推動了五因子模型的產生。

二、五因子模型的構造方法

在三因子模型的基礎上,可以增加兩個分別表示盈利能力和投資的因子RMW,CMA,由此得到五因子模型的表達式:

在構造規模、價值、盈利、投資這四個因子時,作者提出了三種與三因子模型相同的投資組合的劃分方法:

(1)2*3型,即先以紐交所的市場資本化的中位數為標準將全部股票分為大規模和小規模兩組,再以其30%和70%的分位數為標準將全部股票分為大、中、小市值,高、中、低盈利,多、中、少投資各三類,在使用時剔除了比例在30%~70%之間的股票。

(2)2*2型,即將紐交所的全部股票按照規模、市值、盈利、投資的中位數為標準各自分為兩組。

(3)2*2*2*2型,即將紐交所的全部股票按照規模、市值、盈利、投資的中位數為標準各自分為兩組,在此基礎上,讓每個因子在對應于其他三個因子時都是中性的。

三、五因子模型的應用與存在的問題

在中國或美國市場,五因子模型在解釋超額平均收益方面比三因子模型有更好的表現。同時,因子的三種分類方式對于結果沒有顯著影響。因子的構建方法不影響模型結果,真正對模型有影響力的是模型本身。同時,不少研究指出價值似乎是一個冗余因子,因為包含它的五因子模型與剔除價值之后的四因子模型的檢驗結果非常相似,對超額收益的解釋能力相近。

此外,五因子模型在應用中應關注以下問題:

第一,多因子模型中確定因子的問題。

在五因子模型中,仍然有些投資組合的截距顯著不為零,因此,挑選更合適的因子放入模型中應當仍然是一個研究方向。尤其是關于行為金融以及動量效應的因子,在五因子模型中都沒有涉及,但從理論上來看都是可以對收益率產生重大影響的變量。

第二,將小規模股票和大規模股票區分開的問題。

如果能找到合適的因子很好的描述所有股票的收益特征固然很好,但從現有數據看,小規模股票的回歸結果經常不盡如人意。小規模股票不少都是初創型公司,因此公司的經營可能與成熟型公司有所差別,導致了對其收益的描述總出現異常。如果能將小規模公司單獨拿出來,通過分析它的特征對它單獨建模,也許可以得到更好的回歸結果。

參考文獻:

[1]Fama,E.F.,&French,K.R.(1992).The cross‐section of expected stock returns.the Journal of Finance,47 (2),427-465.

[2]Fama,E.F.,&French,K.R.(2015).A five-factor asset pricing model.Journal of financial economics,116 (1),1-22.

[3]Liu,Jianan,Robert F.Stambaugh,and Yu Yuan."Size and value in China."Journal of Financial Economics(2019).

[4] 李志冰,楊光藝,馮永昌,景亮.Fama-French 五因子模型在中國股票市場的實證檢驗 [J]. 金融研究,2017(6).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

臨床誤診誤治(2021年12期)2021-12-04 00:25:45

中國新聞周刊(2021年9期)2021-03-29 20:33:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

現代檢驗醫學雜志(2015年1期)2015-02-06 01:59:26

西南軍醫(2015年5期)2015-01-23 01:25:06

名作欣賞(2014年29期)2014-02-28 11:24:31