領投人特征對股權眾籌融資績效影響的實證研究

2019-10-20 13:45:47張成虎王琪

人文雜志 2019年10期

張成虎 王琪

內容提要 領投人模式是我國股權眾籌行業中發展最為成熟的融資方式。面對當前行業中融資績效偏低的現象,本文基于信號理論,建立包含領投人、發起人、項目三個信號的結構方程模型,定量評估領投人模式下的信號傳遞路徑。結果表明:領投人、發起人、項目三個信號通過領投行為的中介作用顯著影響融資績效;類型為機構投資者的領投人,其內外部社會資本、對外投資經歷、地域等特征對融資績效具有促進作用,而存在經營風險的領投人將不利于融資績效的提升。基于隨機森林算法構建股權眾籌融資績效的預測模型,得到領投人特征的重要性評分,可有效提升預測效率。最后,從領投人、發起人和項目三個層面提出優化建議,以促進股權眾籌行業的健康發展。

關鍵詞 股權眾籌 領投人特征 融資績效 結構方程模型 隨機森林

〔中圖分類號〕F832.48 〔文獻標識碼〕A 〔文章編號〕0447-662X(2019)10-0062-12

一、引言

小微企業作為我國經濟的重要組成部分,是推動“大眾創業、萬眾創新”戰略的重要引擎。然而,小微企業普遍具有規模有限、經營風險較大等特點,使其難以從傳統融資渠道獲得所需的貸款,“融資難、融資貴”成為制約小微企業發展的首要問題。眾籌作為一種開放、共享、去中心化的互聯網融資模式,為小微企業開拓了新的融資渠道。與傳統眾籌相比,股權眾籌是基于互聯網平臺,發起人通過向投資者出讓一定比例股份,為企業發展募集資金的新型融資模式,①可有效降低融資成本和融資門檻,對于改善我國小微企業的“融資難、融資貴”問題具有重要作用。人創咨詢公布的數據顯示,2018年上半年我國共有股權眾籌項目875個,其中253個項目融資成功,同比減少41.71%;項目融資成功率為28.9%,同比下降54.1%;成功項目實際融資總額約12.99億元,同比減少16.22%。②由于項目發起人與投資者之間存在嚴重的信息不對稱問題,股權眾籌行業難以實現較高的融資績效,怎樣提高股權眾籌的融資績效已經成為學術界和業界關注的重要問題。信號理論認為,在融資過程中,融資者披露的信息有可能作為有效信號傳遞給投資者,進而影響投資者的行為選擇。③領投人模式最早起源于美國AngelList股權眾籌平臺,隨后在我國得到普遍推廣,具有豐富投資經驗的領投人發揮著信用中介的作用,通過其出資以信任背書的形式向投資者傳遞有價值的信號,可有效分散投資者風險。趙堯、魯籬:《股權眾籌領投人的功能解析與金融脫媒》,《財經科學》2015年第12期。因此,領投人模式能夠有效降低融資企業與投資者之間的信息不對稱,推動投資者進行集中跟投,進而顯著提升股權眾籌項目的融資績效。A. Moritz, J. Block and E. Lutz, “Investor Communication in Equity-based Crowdfunding: A Qualitative-empirical Study,” Qualitative Research in Financial Markets, vol.7, no.3, 2015, pp.309~342.如何分析領投人模式的作用機理,厘清發起人、領投人與項目信號對融資績效的作用路徑,進而深入分析領投人特征對融資績效的傳遞效應,成為優化股權眾籌運營模式亟需解決的重要問題。

二、文獻綜述

在股權眾籌模式下,發起人為防止信息披露過多對項目價值產生影響,其公開的信息具有一定的局限性。因此,發起人與投資者之間存在信息不對稱問題,股權眾籌行業難以實現較高的融資績效。基于信號理論,國內外學者的研究主要聚焦于發起人信號、項目質量以及領投人模式對股權眾籌項目融資績效的影響。

首先,在發起人特征層面,Piva等認為只有發起人的商學教育背景和創業經歷對股權眾籌項目的成功具有顯著貢獻。E. Piva and C. Rossi-Lamastra, “Human Capital Signals and Entrepreneurs Success in Equity Crowdfunding,” Small Business Economics, vol.51, no.3, 2018, pp.667~686.Guenther等認為發起人與本國投資者之間的地理距離對投資者的投資概率有負向影響。C. Guenther, S. Johan and D. Schweizer, “Is the Crowd Sensitive to Distance?—How Investment Decisions Differ by Investor Type,” Small Business Economics, vol.50, no.2, 2018, pp.289~305.劉波等研究發現,在投資者對股權眾籌與預售眾籌這兩種模式的行為選擇中,發起人聲譽與眾籌平臺聲譽均具有顯著影響。劉波、劉彥、趙洪江:《預售眾籌與股權眾籌的選擇:基于眾籌平臺與企業家聲譽的視角》,《金融研究》2017第7期。Lin等認為社會資本被投資者視為發起人的信用信號,且對融資績效產生正向影響。M. Lin and S. Viswanathan, “Home Bias in Online Investments: An Empirical Study of an Online Crowd Funding Market,” Management Science, vol.62, no.5, 2015, pp.1393~1414.Zheng等基于實證研究,發現發起人的外部社會資本對融資績效具有促進作用。H. Zheng, et al., “The Role of Multidimensional Social Capital in Crowdfunding: A Comparative Study in China and US,” Information & Management, vol.51, no.4, 2014, pp.488~496.Colombo等認為發起人的內部社會資本是在眾籌平臺上由發起人與支持者形成的內在關系網絡,并對眾籌效率有促進作用。M.G. Colombo, C. Franzoni and L.C. Rossi, “Internal Social Capital and the Attraction of Early Contributions in Crowdfunding,” Entrepreneurship Theory and Practice, vol.39, no.1, 2015, pp.75~100.

其次,在項目質量層面,Agrawal等最早將融資目標作為衡量項目質量的因素之一,認為眾籌失敗的項目其融資目標相對較高。A. Agrawal, C. Catalini and A. Goldfarb, “Crowdfunding: Geography, Social Networks, and the Timing of Investment Decisions,” Journal of Economics & Management Strategy, vol.24, no.2, 2015, pp.253~274.Vismara發現項目的出讓股份越小,融資成功率就越高。S. Vismara, “Equity Retention and Social Network Theory in Equity Crowdfunding,” Small Business Economics, vol.46, no.4, 2016, pp.579~590.Block等指出股權眾籌項目的更新狀態對投資者人數及投資金額具有顯著正向影響,但更新狀態的效果隨著更新次數的增加逐漸減弱。J. Block, L. Hornuf and A. Moritz, “Which Updates during an Equity Crowdfunding Campaign Increase Crowd Participation?” Small Business Economics, vol.50, no.1, 2018, pp.3~27.Li等發現項目的詢價次數對投資者的投資意愿和融資效率均具有顯著影響,并且在早期通過羊群效應影響后期投資者的決策行為。Y. Li, H. Cao and T. Zhao, “Factors Affecting Successful Equity Crowdfunding,” Journal of Mathematical Finance, vol.8, no.2, 2018, pp.446~456.彭紅楓等經實證分析發現項目描述、起投金額作為項目質量的正向信號對融資績效具有顯著影響。彭紅楓、米雁翔:《信息不對稱、信號質量與股權眾籌融資績效》,《財貿經濟》2017第5期。周勤等指出發起人在確定每個項目的出讓股份時表現出“錨定效應”,并且“錨定效應”隨著項目數量的增加而逐漸減弱。周勤、車天駿等:《股權眾籌、控股比例和錨定效應》,《財貿經濟》2017年第10期。此外,鄭海超等提出項目的更新頻率對融資績效有顯著正向影響。鄭海超、黃宇夢等:《創新項目股權眾籌融資績效的影響因素研究》,《中國軟科學》2015年第1期。

最后,在領投人模式層面,方興發現領投人較高的投資金額以及與發起人位于同一城市會顯著提升項目的融資比例,領投人的投資行為對投資者數量存在“擠出效應”。方興:《領投人能促進股權眾籌項目的成功嗎?》,《中國經濟問題》2017年第6期。鄧超等認為機構領投人的參與對普通投資者具有擠出效應,而較高的領投金額可抵消因擠出效應造成的損失,并弱化融資目標對融資績效的負面影響。鄧超、王騰:《股權眾籌領投人機制對項目融資績效的影響研究》,《中南大學學報》(社會科學版)2019年第1期。錢穎等發現領投人的參與有利于吸引科技類項目的投資,而不利于吸引對非科技類項目的投資。錢穎、朱莎:《基于項目類型的股權眾籌羊群行為及領投人作用研究》,《科技進步與對策》2017年第1期。

縱觀已有文獻,國內外學者主要從發起人特征和項目質量層面分析其對股權眾籌融資績效的影響,對于領投人模式的研究,主要聚焦于領投人參與、領投金額、與發起人是否位于同一城市等特征。目前學術界對于領投人模式的作用機理、領投人信號傳遞路徑的定量評估、領投人的特征體系及其對項目融資績效的影響尚缺乏系統和深入的研究。鑒于此,本文首先基于信號理論,構建股權眾籌信號傳遞模型,進而深入分析領投人模式的作用機理。其次,對于類型為機構投資者的領投人,充分挖掘領投人的社會資本、對外投資經歷、地域、經營風險等因素對融資績效的影響。最后,運用隨機森林算法構建股權眾籌融資績效的預測模型,得出領投人各項特征的重要性評分,從而提升對融資績效的預測效率。本文的研究結論對于促進我國股權眾籌理論研究,提升我國股權眾籌融資績效,進而推進我國股權眾籌的健康發展具有理論及現實意義。

三、變量說明與模型構建

1.變量說明

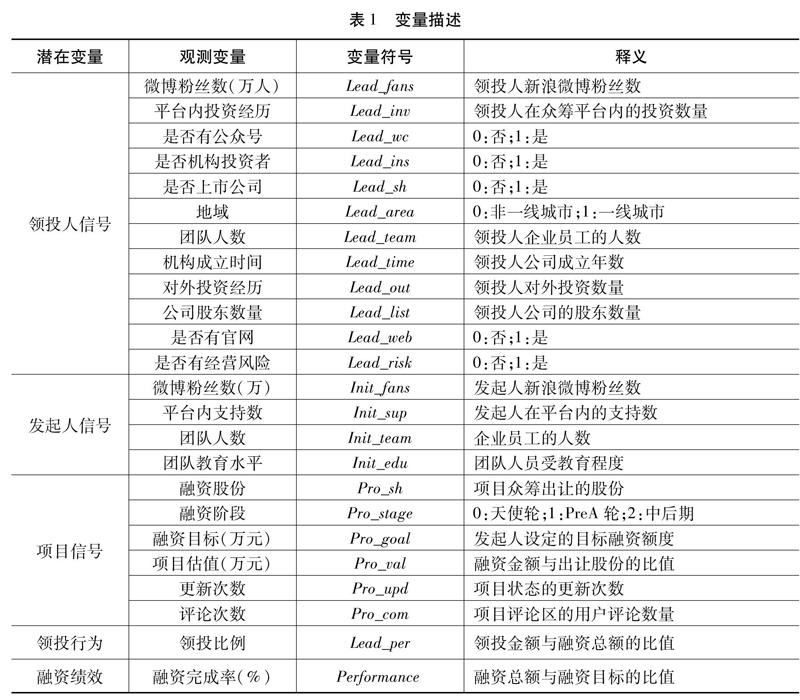

本文運用結構方程模型進行分析,變量包括被解釋變量、潛在變量、觀測變量三種類型。潛在變量主要包括領投人信號、發起人信號、項目質量信號以及領投行為信號。

(1)融資績效

本文的被解釋變量為股權眾籌融資績效,以項目實際融資額與融資目標的比值作為衡量指標。E.M. Gerber, et al., “Crowdfunding: Why People are Motivated to Post and Fund Projects on Crowdfunding Platforms,” Proceedings of the International Workshop on Design, Influence, and Social Technologies: Techniques, Impacts and Ethics, vol.2, no.11, 2012.

(2)領投人信號

本文通過深入挖掘領投人信息,以探究領投人的各項特征對股權眾籌融資績效的影響。①外部社會資本,以領投人新浪微博粉絲數和是否有微信公眾號表示。②內部社會資本,以京東股權眾籌平臺上領投人的項目投資數量表示。③是否機構投資者。領投人按類型可劃分為個人、公司和機構投資者。④公司是否上市。領投人公司是否上市,決定了其能否通過出售股票以及證券,從而有效籌集資金。⑤對外投資經歷,以領投人機構的對外投資項目數量表示。⑥地域,以領投人機構所在地域是否為一線城市衡量。⑦成立時間,以領投人機構的成立年數表示。⑧團隊人數,以領投人機構的核心團隊人數表示。⑨股東數量,較好的人力資本可降低投資者的感知風險。⑩是否設立官方網站,開設網站有助于提升投資者獲取信息的有效性。B11是否存在經營風險,即領投人公司是否出現過經營異常、嚴重違法、股權質押等問題,一定程度上會對領投人的影響力產生負面影響。以上變量除①②外,其余變量的數據均來自天眼查企業信息平臺。

(3)發起人信號

本文選取發起人外部社會資本、內部社會資本、團隊人數、團隊教育水平作為發起人特征的觀測變量。H. Zheng, et al., “The Role of Multidimensional Social Capital in Crowdfunding: A Comparative Study in China and US,” Information & Management, vol.51, no.4, 2014, pp.488~496;M.G. Colombo, C. Franzoni and L.C. Rossi, “Internal Social Capital and the Attraction of Early Contributions in Crowdfunding,” Entrepreneurship Theory and Practice, vol.39, no.1, 2015, pp.75~100.

(4)項目信號

本文選取融資股份、融資階段、融資目標、項目估值、項目更新與評論次數作為項目信號的觀測變量。S. Vismara, “Equity Retention and Social Network Theory in Equity Crowdfunding,” Small Business Economics, vol.46, no.4, 2016, pp.579~590;J. Block, L. Hornuf and A. Moritz, “Which Updates during an Aquity Crowdfunding Campaign Increase Crowd Participation?” Small Business Economics, vol.50, no.1, 2018, pp.3~27.

(5)領投行為

根據京東股權眾籌平臺披露的相關信息,本文以領投金額在融資總額的占比來衡量領投行為。

所有變量的符號及釋義如表1所示。

2.模型構建

本文基于信號理論,研究在發起人與投資者雙方信息不對稱的情況下,發起人披露的信息作為信號如何傳遞給投資者,以促進交易的達成。結構方程模型(SEM)是測度多個自變量與多個因變量之間相關關系的多元分析模型,不僅可以評估測量的信度和效度,同時可以估計潛在變量之間的直接效應和間接效應。S. Victoria and P.M. Bentler, Structural Equation Modeling, Corsini Encyclopedia of Psychology, 2006.在股權眾籌的信號傳遞過程中,本文將領投人、發起人和項目質量視為信號發送者,將潛在投資者作為信號接受者,融資完成率就是信號的反饋結果。

積極的領投人信號表明領投人具有充足的資金基礎及較強的項目審查能力,有助于提升領投人對項目的投資力度,同時也更容易吸引投資者進行集中跟投。據此,本文提出以下假設:

H1a:領投人信號對領投行為有顯著影響。

H1b:領投人信號對融資績效有直接效應。

發起人信號向領投人與投資者傳遞了新創企業資質的有效信號。領投人和投資者可通過發起人信號做出合理的投資決策。本文提出以下假設:

H2a:發起人信號對領投行為有顯著影響。

H2b:發起人信號對融資績效有直接效應。

項目信號中融資股份、融資目標、項目估值越多,融資階段越早,表明項目的不確定性越大,從而越會對領投人和投資者的投資決策產生不利影響。G.K.C. Ahlers, et al., “Signaling in Equity Crowdfunding,” Entrepreneurship Theory and Practice, vol.39, no.4, 2015, pp.955~980.本文提出以下假設:

H3a:項目信號對領投行為有顯著影響。

H3b:項目信號對融資績效有直接效應。

領投行為越高表明領投人對股權眾籌項目的投資力度越大,相當于為新創企業進行信用背書,可有效引導投資者對優質項目進行辨別并做出投資決策,進而提升股權眾籌項目融資績效。本文提出以下假設:

H4:領投行為對融資績效具有顯著影響。

圖1刻畫了領投人信號、發起人信號、項目信號通過領投行為的傳導對融資績效的作用路徑。

四、實證分析結果與討論

1.數據描述

本文樣本數據源自京東股權眾籌平臺的公開數據,該平臺于2015年3月31日正式上線,創新性地推出了“大東家+小東家”方案。本文選取了這一平臺2015年4月1日至2016年10月1日間的91個融資成功的項目,剔除啟賦資本、熙金資本等五個與股權眾籌定義不符的基金項目,最終得到86個樣本數據。

2.結構方程模型

(1)正態分布檢驗

在對結構方程模型進行檢驗和估計之前,對處理后的標準化數據進行正態分布檢驗,結果如表2所示。

由表2可見,大部分變量的P值小于0.05,拒絕服從正態分布的原假設,且本文選取的樣本數據共86個,不滿足結構方程模型ML法所要求的500組數據,因此本文采用GLS法對結構方程模型進行估計。

(2)信度檢驗

對樣本數據進行信度檢驗,通過各變量和總體的Cronbachs Alpha值來判斷數據是否符合結構方程模型的可信度條件。通常以0.7作為可信度標準,且Cronbachs Alpha值越大數據的可信度就越高。R.A. Peterson and W.R. Wilson, “Measuring Customer Satisfaction: Fact and Artifact,” Journal of the Academy of Marketing Science, vol.20, no.1, 1992, pp.61~71.

由表3可以看出,全樣本模型與子樣本模型的所有潛在變量的Cronbachs Alpha值均大于0.7,且兩個模型的總體Cronbachs Alpha值分別為0.748和0.735,表明所有變量都通過了可信度檢驗。

(3)效度檢驗

對樣本數據進行結構效度檢驗,運用探索性因子分析法的KMO檢驗與Barlett球形檢驗對各潛在變量與觀測變量之間的相關關系進行計算,以檢驗本文指標體系的有效性。

由表4可得,全樣本模型與子樣本模型中所有潛在變量的KMO值均大于0.7,且Barlett球形檢驗的P值均為0.000,通過了Barlett球形檢驗,表明樣本數據具有良好的結構效度。

(4)模型擬合結果

①觀測變量參數估計結果

在結構方程模型中,觀測變量的因子載荷能夠有效地反映與其潛在變量之間的相關程度,同時也顯示了潛在變量對觀測變量的解釋能力。全樣本模型和子樣本模型的因子載荷結果如表5所示。

表5全樣本模型中,除項目更新次數、項目評論次數外,其他觀測變量均在5%顯著性水平下通過檢驗,可有效解釋其對應的潛在變量。其中,是否為機構投資者、發起人團隊人數的因子載荷分別為0.705、0794,表明機構投資者類型的領投人更能促進領投人信號的釋放,發起人的團隊人數對發起人信號具有較高的解釋能力;融資目標、項目估值的因子載荷分別為-0.809、-0.885,表明兩者對項目信號的釋放產生較高的抑制作用;領投比例的因子載荷為0.891,表明本文選取的領投比例能夠充分解釋領投行為這一潛在變量。在對子樣本模型中領投人信號的觀測變量擴充之后,除是否有官網外,其余變量均在5%顯著性水平下通過檢驗,其中是否有經營風險顯示了較強的顯著性,表明如果機構投資者類型的領投人存在經營風險,將通過領投行為的中介作用更傾向于向投資者傳遞潛在的負面信號,不利于融資績效的提升。此外,項目更新次數與評論次數在全樣本模型和子樣本模型中都未通過顯著性檢驗,表明對項目信號的解釋能力較弱。

②信號層面參數估計結果

表6顯示了股權眾籌融資績效影響因素模型的參數估計結果,在全樣本模型和子樣本模型中,本文所提假設均在5%顯著性水平下通過檢驗。其中,領投人信號和發起人信號對領投行為的間接效應、對融資績效的直接效應均表現為正向作用,表明領投人信號和發起人信號的傳遞效用顯著促進了融資績效的提升;項目信號對領投行為的間接效應、對融資績效的直接效應均表現為反向作用,表明項目信號的傳遞顯著降低了融資績效。領投行為這一中介變量對融資績效具有顯著的正向傳遞效應。

③信號傳遞路徑分析

信號傳遞路徑圖同時反映了各潛在變量之間、潛在變量與觀測變量之間的傳遞路徑和路徑系數。股權眾籌融資績效影響因素的信號傳遞路徑圖,如圖2、圖3所示。

④直接效應和間接效應分析

表7顯示了股權眾籌融資績效影響因素的直接效應與間接效應計算結果。領投人信號、發起人信號和項目信號對融資績效具有直接效應,同時,三者通過領投行為的中介作用對融資績效產生間接效應。

在全樣本模型中,領投人信號對融資績效的直接效應為0.056,大于間接效應0.039,而在子樣本模型中,領投人信號的間接效應為0.161,大于其直接效應0.039,可見對領投人特征進行擴充之后,領投人信號對領投行為的間接效應得到明顯提升且高于直接效應,表明領投行為對領投人信號的傳遞存在顯著的中介作用,驗證了本文對領投行為具有中介作用的假設。

⑤模型擬合效果

本文結構方程模型的擬合優度指標如表8所示,CFI與IFI指數均大于0.9,表明模型的擬合程度很好。盡管NFI指數未達到理想結果,但也位于可允許范圍內。在對領投人特征進行擴充后,CFI、NFI、IFI分別由0.961、0.881、0.929增加為0.993、0.897、0.984,表明子樣本模型的擬合優度指標均有所提升。RMSE由0027下降至0.013,表明子樣本模型具有更小的均方誤差根,模型的預測精度得到了提升。

(5)穩健性檢驗

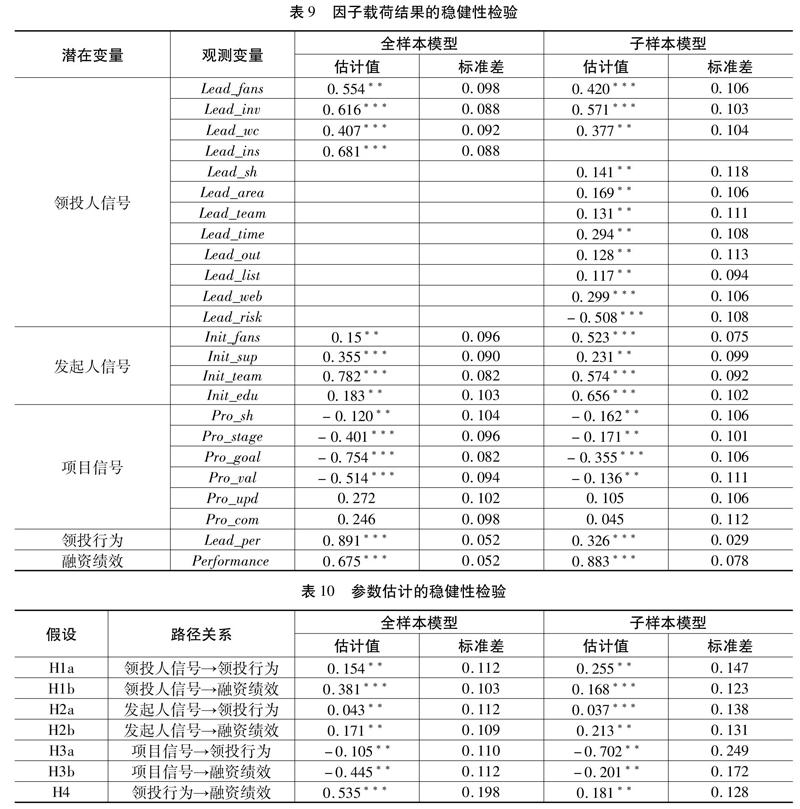

領投行為和融資績效的指標存在多種測量方法,本文針對可能存在的測量誤差問題,采用領投人的投資金額替換上文所用的領投比例,采用項目的融資總額替換上文所用的融資完成率,對本文構建的結構方程模型進行穩健性檢驗,因子載荷結果和參數估計的穩健性檢驗結果分別如表9、表10所示。

由表9可得,在全樣本模型與子樣本模型因子載荷的穩健性檢驗中,除項目更新次數和評論次數外,其余指標均在5%顯著性水平下通過檢驗,表明本文結構方程模型結果的穩健性良好。此外,子樣本模型的領投人是否有官網這一指標在1%水平下顯著為正,表明機構投資者類型的領投人通過其官方網站向投資者傳遞其公司資質等正向信號,以促使投資者進行跟投,可有效提升股權眾籌項目的融資績效。由表10可得,全樣本模型與子樣本模型中各潛在變量間的參數估計均在5%顯著性水平下通過檢驗。因此,以上結果驗證了本文的結構方程模型結果具有一定程度的穩健性。

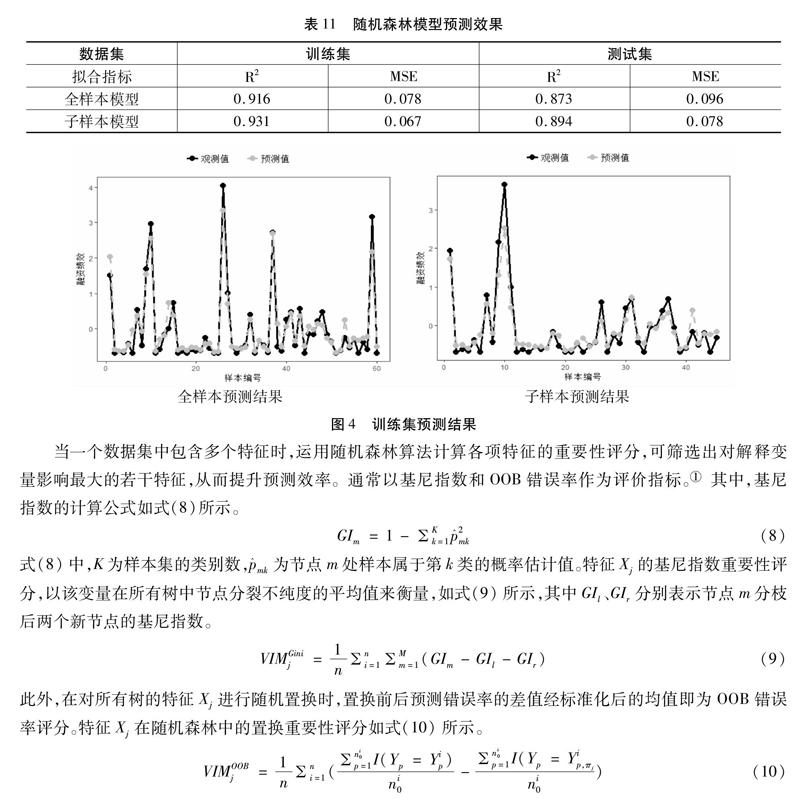

3.隨機森林預測模型

隨機森林是以決策樹為基學習器的機器學習集成算法,通過對多個弱分類器加以組合,使得模型的預測結果達到較高的精確度和泛化性能。本文將樣本數據的70%作為訓練集,30%作為測試集,運用隨機森林算法對融資績效進行預測,預測效果如表11所示。在訓練集和預測集中,子樣本模型的可決系數分別為0.931、0.894,均高于全樣本模型;均方誤差MSE分別為0.067、0.078,均低于全樣本模型。這表明對領投人特征進行擴充后,模型對融資績效具有了更高的解釋性能和更小的預測誤差。

全樣本模型與子樣本模型的訓練集預測結果如圖4所示,兩模型中的觀測值和預測值均呈現出了基本吻合的結果,表明運用隨機森林算法對融資績效取得了很好的預測效果。

當一個數據集中包含多個特征時,運用隨機森林算法計算各項特征的重要性評分,可篩選出對解釋變量影響最大的若干特征,從而提升預測效率。通常以基尼指數和OOB錯誤率作為評價指標。M. Sandri and P. Zuccolotto, “Variable Selection Using Random Forests,” in Sergio Zani, et al., eds., Data Analysis, Classification and the Forward Search, Springer, 2006, pp.263~270.其中,基尼指數的計算公式如式(8)所示。

圖5給出了按照基尼指數和OOB錯誤率進行計算的領投人特征重要性評分。在基尼指數評分中,排名前三的領投人特征是對外投資經歷、微博粉絲數和成立時間,分別獲得了11.8、7.2和6.3的基尼指數評分;在OOB錯誤率評分中,排名前三的特征是對外投資經歷、平臺內投資經歷以及微博粉絲數,分別取得了101、6.6和5.7的OOB錯誤率評分。由此可見,領投人的對外投資經歷和微博粉絲數這兩個特征展現出了較高的重要性。在股權眾籌融資過程中,豐富的對外投資經歷顯示出領投人資深的項目投資能力,可有效引導更多跟投人的加入,進而提升融資績效。微博粉絲數顯示了領投人的外部社會資本規模,領投人通過第三方社交網絡平臺向公眾展示在投項目信息,以信任背書的形式向投資者傳遞領投人信號,可進一步擴大對股權眾籌項目的推廣力度,促成更多跟投人進行投資,從而顯著提升股權眾籌融資債效。

五、結論與啟示

本文結合我國股權眾籌行業發展現狀,立足于研究領投人特征對融資績效的影響,揭示領投人模式的作用機理。基于信號理論,通過建立領投人、發起人、項目三個維度信號的結構方程模型,定量評估三者通過領投行為的中介作用對融資績效的信號傳遞路徑。實證結果表明:(1)領投人信號對融資績效具有正向的直接效應,并通過領投行為的中介作用對融資績效產生正向的間接效應;發起人信號對領投行為產生正向作用,并對融資績效具有正向的直接效應;項目信號對領投行為產生負向作用,并對融資績效具有負向的直接效應;領投行為對融資績效具有顯著的正向作用。(2)對領投人特征進行擴充之后,領投人信號對融資績效的間接效應超過了其直接效應,驗證了本文對領投行為具有中介作用的假設。(3)領投人特征的重要性評分最高的兩項分別是對外投資經歷和微博粉絲數。

上述研究結論對于提升我國股權眾籌行業融資績效,促進我國股權眾籌的健康發展具有重要的理論價值與現實指導意義。其管理學啟示在于:(1)對領投人機構的建議:第一,應盡可能與更多的第三方社交網絡平臺進行合作,定期推送對外投資動態及項目信息,以提升其在第三方社交網絡平臺的推廣效率和影響力度。第二,應適當加大對平臺內其他項目的投資力度,從而加強與平臺內其他投資者的交互關系,以吸引更多投資者對其領投項目進行投資。(2)對新創企業的建議:第一,新創企業的發起人應通過第三方社交網絡平臺對其發起項目進行定期推送,以擴大項目的推廣范圍。同時,在股權眾籌平臺的社區評論中,發起人還應積極與訪客進行交流互動,并參與投資平臺內的其他項目,以擴大其內部社會資本。第二,發起人應結合自身發展現狀,適當選用教育水平相對較高的人員組建項目發起團隊,并不斷優化團隊內部的管理機制。第三,在發起股權眾籌項目之前,新創企業應對項目的融資股份、融資目標、項目估值進行審慎評估,嚴格把控潛在的不確定性風險。(3)對股權眾籌平臺機制設計的建議:第一,應充分運用領投人的信用中介作用,在項目準入初期積極吸納具有良好資質的領投人進行領投,并加大機構投資者類型領投人的參與比例。同時,應對領投人公司的對外投資經歷、內外部社會資本、經營風險、上市情況等進行全面審核,合理設置領投人的引入機制。第二,應合理構建股權眾籌項目的準入機制,對項目的融資階段進行合理布局,嚴格把控項目的不確定性風險。

作者單位:西安交通大學經濟與金融學院

責任編輯:牛澤東