淺析高職財務績效評價指標及模型的構建

2019-10-21 07:31:14李飛鳳

科學與財富 2019年32期

關鍵詞:高職

摘 要:在形勢嚴峻的當今社會,高職院校的目標以培養學生的全身心健康發展,為了提高自身的競爭力,健康可持續發展的績效施行是不可缺少的。在實行績效管理過程中,績效考核是最重要的環節。本文通過對高等職業學校財務績效評價指標的分析探討,以期為高校績效評價提供參考。

關鍵詞:高職 ;財務績效評價 ; 指標

財務績效評價指標是指用來衡量和評估企業財務績效的一些指標, 財務績效指標能全面地表達一個經濟主體在成本控制的效果、資產運用管理的效果、資金來源調配的效果,是衡量經濟主體的運營能力,便于經濟主體根據指標的情況進行總結分析和合理計劃,為經濟主體的持續經營提供財務管理的基礎。因此,如果采用沃爾比重評分法進行財務績效評價分析,評價指標的選取非常重要。

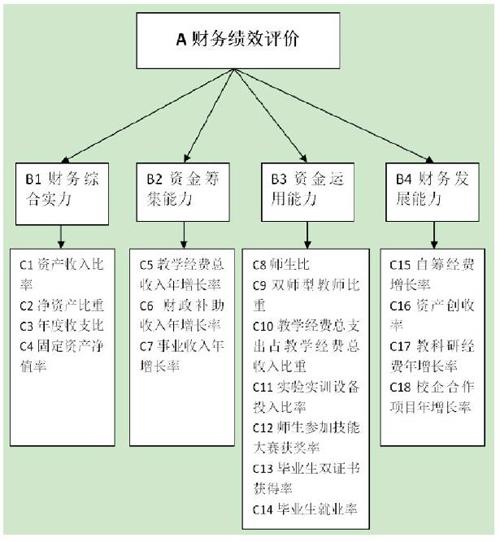

本文以德爾菲法為基礎,通過向專家進行調查,選取并建立了具有高等職業學校特色的財務績效評價指標,該指標體系由學校的財務綜合實力、資源利用能力、資金籌集能力和財務發展潛力等四大部分,十八個具體指標構成,用以評價高等職業學校財政投入資金運行效率和財政支出的產出效益的財務績效評價指標體系。具體如下圖:

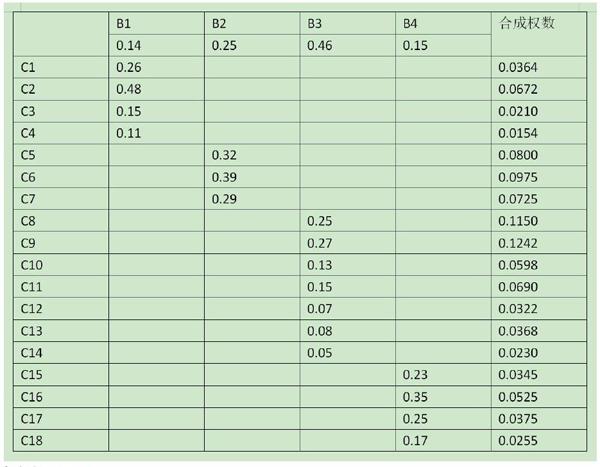

在選取財務績效評價指標后,本研究組首先采用主觀賦權法進行各指標權重的設置。由于采用這種方法進行各個指標權重系數的確定,其準確性取決于專家的知識和經驗的積累,因此本研究組對參與權重系數確定的各位專家進行慎重的篩選,根據高職學校財務部門、政府財政部門和高校財務理論教學研究專家等專家咨詢的結果,最終確定各指標權重如下:

在確定了各指標的權重之后,由于財務績效評價體系所包含的各定量指標的量綱不同,因此還需要對計算出的指標的原始數據進行無量綱化處理,進而得出最后計算所需要的統一的量綱。

本文中財務績效評價采用沃爾比重評分法,其中評分值的確定方法如公式:

實際分數=實際值/標準值X 100 X權重

某高職學校財務績效評價值=各指標實際得分的合計數

其中各指標的標準值,也就是判斷各績效評價指標高低的比較標準。可以是歷史水平,可以是競爭高職學校的水平,也可以是高等職業學校的平均水平。由于國家各相關部門對高職學校專項指標缺乏統計數據,本研究中所用的標準值采用專家意見匯集法確定。

根據以上研究分析,最終建立高等職業學校財務績效評價模型:

A=∑實際值/標準值X權重X100

在此公式中,A值為一數值,代表被評價的某高職校的財務績效水平。

為了便于高職學校的主管部門和學校自身等財務績效評價主體對評價結果進行正確的解讀,且直觀地體現具體財務績效評價的結果,可以對評價結果A數值采取分值段劃分,比如分別規定優、良、中、低的評價值范圍,具體評價值范圍為可以根據評價主體的要求進行劃分。

該指標體系能夠完整地從四個方面反映評價高職院校的財務績效,但由于該某型的建立在指標的選取和指標權重的賦予上均采用了主觀判斷的方法,不可避免會受專家意見的影響,同時由于國家職業教育改革的快速發展,各指標及其權重也應不斷更新才能準確評價各職業學校的真實財務績效水平。因此本課題組將進行進一步研究,收集實際數據進行實證分析,以驗證其有效性。

參考文獻:

[1] 孟芳,邱玉興.高校財務績效評價應用研究——基于五所高校2008年財務數據的分析[J].《會計之友(上旬刊)》,2010,(05):56-58.

[2] 陳利寧.我國煤炭行業上市公司財務績效評價研究[D].北京:《中國地質大學碩士論文》,2011.

[3] 徐麗萍.ERP驅動的高校財務管理模式研究[D].大慶:《大慶石油學院碩士論文》,2008.

[4]岳國震.企業誠信評價體系構建研究[D].天津:《天津大學碩士論文》,2011.

作者簡介:

李飛鳳,性別:女,籍貫:安徽鳳臺人,出生年月:1978年2月,學歷:研究生,職稱:副教授,研究方向:財務管理、會計學

本文為安徽廣播電視大學2013—2014年度青年教師科研基金項目:高校財務績效評價研究(qn13-10)研究成果

猜你喜歡

活力(2019年21期)2019-04-01 12:18:24

文學教育(2016年18期)2016-02-28 02:34:51

學習月刊(2015年8期)2015-07-09 03:55:40

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

技術與教育(2014年2期)2014-04-18 09:21:41

教育與職業(2014年1期)2014-04-17 14:28:07

教育與職業(2014年34期)2014-04-17 10:45:58

教育教學論壇(2014年23期)2014-01-22 06:56:23

教育與職業(2014年1期)2014-01-14 02:56:16

海峽影藝(2012年1期)2012-11-30 08:15:44