消費金融

2019-10-21 08:46:52程志剛邵健民

商訊·公司金融 2019年8期

程志剛 邵健民

摘 要:我國居民消費觀念發生了巨大的變化,對于消費金融的需求越來越大。面對這種情況,信托公司需要進行積極的轉型。在文中就對消費金融進行了介紹,探討了信托公司布局消費金融的必要性,并就信托公司開展消費金融業務的合作模式進行了介紹。

關鍵詞:消費金融;信托公司;合作模式

受惠于社會持續性消費升級和互聯網電商平臺的大發展,以及新生代群體進入社會,我同居民的消費觀念逐步發生改變,提前消費的理念日益普及,居民消費金融的需求不斷擴大,并催生出十萬億級的細分金融市場。目前包括商業銀行、消費金融公司、電商、網絡小貸和P2P平臺紛紛涉足消費金融領域,憑借著技術領先和獲客來源廣泛等優勢取得了良好的效益。

信托公司作為消費金融行業的后來者,依托自身金融全牌照及資金渠道優勢,也不斷布局消費金融產業:包括外貿信托、云南信托、中航信托、長安信托、渤海信托等業內先行的信托公司,均先后參與到消費金融市場的多個領域中,在積極推動我國消費金融市場多元化發展的同時,更為自己打造出了一片可持續發展的創新業務高地。

一、什么是消費金融?

消費金融是指向個人消費者提供消費貸款的金融服務,既包括傳統的銀行信用卡業務,也包括互聯網場景下的各類分期消費——如網購、裝修、教育、購車、旅游等消費信貸需求。借助于互聯網的良好延伸觸角,消費金融已滲透到居民日常消費中的各個領域當中。大家所熟知的“螞蟻花唄”“京東白條…‘微粒貸”等類金融產品,便是消費金融與互聯網結合的杰出代表。

消費金融的逐步普及和發展,對于擴大內需、推動消費類產業發展有著積極的催化作用,同時也為社會消費者提供了多樣化的消費選擇和服務體驗,因此受到了監管部門的肯定和金融政策的支持。

二、消費金融市場空間巨大,未來仍將不斷發展

來自易觀《中國消費金融市場數字化進程分析2019》報告揭示,2018年我國狹義消費信貸余額(不含房貸和車貸)市場規模達11.27萬億元,占當年全社會消費品零售總額的29.58%,相當于全國CDP的12.52%,已成為我國金融市場中的重要細分子行業,市場機會巨大。

與此同時,相對于消費信貸模式較為成熟的美國及歐洲,我國消費金融比例仍然處于較低水平,市場遠遠沒有飽和。伴隨著金融科技、移動互聯及新消費場景的拓展,我國的消費金融市場極具發展前景。

金融科技手段的進步和大數據風控的推廣,為消費金融的發展注入活力。

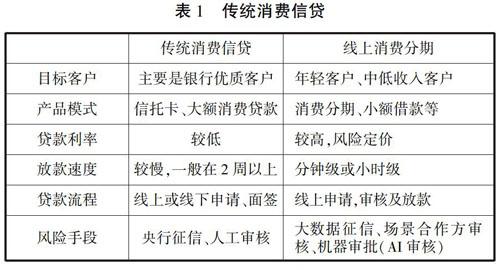

傳統的消費信貸服務通常由銀行供給,依靠人工審核逐筆放款,即耗時費力,義將大部分小額貸款需求客戶或高息客戶拒之門外,未能有效滿足市場上大部分消費者的信貸需求。

而互聯網科技的進步,包括大數據風控、生物識別、人工智能、機器學習等金融科技元素的引入和推廣,使得消費貸款的申請、審批以及發放效率得以幾何級地提升,用戶管理維護成本不斷下降。原來至少需要2個小時的審貸放款流程,縮短到5秒之內完成,用戶體驗得到極致滿足:而服務效率的幾何級提升,義使得傳統金融服務無法覆蓋或無力承接的消費信貸需求,在消費信貸系統的自動化服務機制下都能得到有效覆蓋。

互聯網科技與金融資源的整合,使得信托公司服務海量的小額多頻消費信貸需求成為可能;而廣闊的市場前景,義為信托公司轉型發展、提升市場競爭力提供了足夠大的想象空間。因而觸覺靈敏的信托公司不斷發力消費金融領域,從小眾業務發展成支柱產業,并成為我國消費金融市場中的重要參與力量。

三、信托公司開展消費金融業務的合作模式

結合當前消費金融市場的合作需求及合作特征來看,信托公司參與消費金融業務的合作模式包括以下三種。

(一)配資模式

配資模式下,信托公司主要充當資金提供方的角色,并不直接接觸C端客戶。個人消費貸款的審查、發放及貸后管理的服務,均由貸款服務機構(或助貸機構)來完成。

該模式適合剛剛進入消費金融市場、無個人客戶消費數據積累也沒有自己獨立的大數據風控模型的信托公司。消費信貸業務項下的客戶招攬、貸款管理及風險承擔均依賴于貸款服務機構(或助貸機構)的運營能力,信托公司只是簡單充當資金或放貸的通道。

而對于消費金融公司或小貸公司,信托的牌照優勢進一步弱化,雙方的合作更多的在于資金層面上的配合。信托公司基于對持牌貸款服務機構信任以及對其甄選的底層資產質量的認可,在一定授信額度內對上述機構提供同業貸款支持,以推動后者在消費貸款領域的持續擴張。目前陜國投、五礦信托等公司與馬上、捷信等消費金融公司的合作均為該類模式的應用。

(二)助貸模式

意識到主動管理的大數據風控模型的重要性之后,多家信托公司均投入大量人力物力進行消費信貸系統的研發建設,并借助該系統的自動化高效率風險審查能力開展了多種形式的助貸業務。

1.聯合貸款模式

聯合貸款是金融機構之問利用各自資金、渠道或風控模型優勢進行資源共享、優勢互補的合作模式。聯合貸款的一方,如消費金融公司或小貸公司,發揮其拓客導流、客戶篩查、風險數據共享及客戶全流程管理等優勢;而另一方,如信托公司,則發揮其二次風險審查、資金平臺及全國放貸的合作優勢。

聯合貸款模式,是互聯網貸款的主要合作模式,為貸款人之問的聯合授信、客戶營銷、風險分擔、風險數據共享提供了有效的合作平臺,是信托公司進入消費信貸市場、積累風險管理經驗和形成客戶風險數據庫的一種業務合作模式。

2.自主審貸模式

前期大批量的信息科技投入和風險數據積累后,信托公司的大數據風控模型的威力就顯現出來,依靠自主管理的審貸模式自然而然就走在消費類信托業務的前列。目前外貿信托的小微條線、云南信托的“普惠星辰”系列,便是自主審貸模式的重要應用,兩者均已取得數百億的市場份額和豐碩的盈利。

(三)信貸資產ABS模式

消費信貸業務對應的資產具有數量多、小額分散、預期現金流波動小、超額利差較高等特點,是資產證券化的良好資產標的,受到多方機構的追捧。僅2017年一年發行的消費信貸ABS產品總額就達到4396.11億元,占當期ABS市場總發行金額的22.75%。

而信托公司作為資產證券化業務的天然發行載體,也在消費信貸ABS業務中占據有利的市場競爭地位。未來面向銀行問市場、交易所的各類信貸資產ABS業務,信托公司均有著良好的競爭優勢。

總體而言,無論采取哪種業務發展模式,穩定、低風險的消費金融業務,都極有可能成為信托公司未來填補房地產信托、政府類信托業務缺口的一個重要發力點;而構建先進的IT風控系統、專業的團隊、科學的風控模型,則成為信托公司制勝消費金融領域、獲取長遠發展的核心要素。

參考文獻:

[l]夏中曦.淺談互聯網消費金融的風險管理[J].現代營銷c經營版),2019:210-211.

[2]劉歡.互聯網消費金融發展趨勢分析及存在問題探討[J].現代營銷(下旬刊),2019:23.