橡塑制品材料配方調整前后成本分析測算方式改進

2019-10-21 11:17:15劉亞棟

科學與財富 2019年31期

關鍵詞:成本

劉亞棟

摘 要:目前,橡塑制品材料配方的成本測算,一般采用傳統的重量法,是按照材料的重量配比份數測算配方成本,簡便易行,也是絕大多數工廠實際進行成本測算與定額管理的重要手段,但與體積法相比存在明顯不足,采用體積法進行成本測算明顯要準確很多。

關鍵詞:材料配方;成本測算;

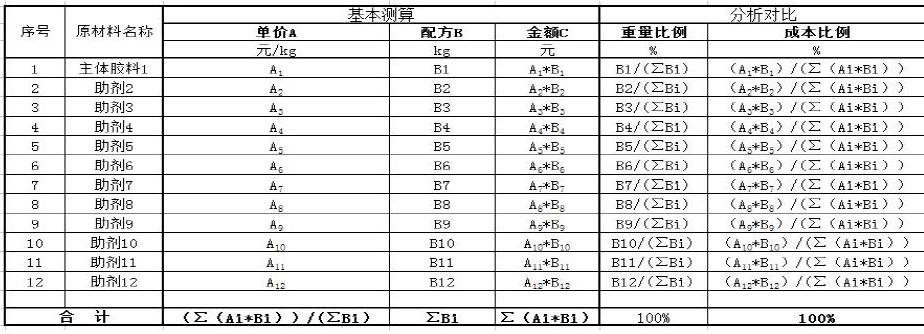

1 常規的成本測算--重量法

1.1 常規的配方成本測算--重量法

對于橡塑制品而言,材料成本舉足輕重,常規的橡塑制品的材料成本管理與材料定額管理基本一致,基本上都是按照重量消耗比例計算成本,見表1,統計各種材料在配方中的重量比例及單價,計算合計重量、材料購買金額及合計金額,計算單價成本,從而能夠深入計算各種材料實際使用重量比例及所占成本比例,能夠反映重量配比在配方中的實際狀況及成本構成,為指導管理及技術研究奠定基礎。

見表1,各數據具體測算如下:

配方合計份數為:∑Bi;

各材料實際采購金額為:Ai*Bi;

所占重量比例為:Bi/(∑Bi);

所占成本比例為:(Ai*Bi)/(∑(Ai*Bi));

配方單價為:(∑(Ai*Bi))/(∑Bi)。

1.2 重量法成本實際測算舉例

為更直觀地了解反映上述計算,以某公司具體輸送帶材料配方為例,測算配方各材料的實際采購金額、重量占比、成本占比,進一步測算配方單價成本。

例如,表2中的配方成本為11.56元/kg。

測算主體膠料按照100份(kg)計算,單價8.44元/kg,合計金額843.60元,重量占比為44.74%,成本占比為32.64%;

助劑6配方份數為70份(kg),單價8.85元/kg,合計金額619.50元,重量占比為31.32%,成本占比為23.97%;

助劑4配方份數為6份(kg),單價39.13元/kg,合計金額234.78元,重量占比為2.68%,成本占比為9.08%。

1.3 重量法配方成本應用舉例

通過上述理論及測算應用舉例計算,可以深入應用,例如進行配方材料的數據分析與優化。

例如,表2中的助劑4,配方份數為6份(kg),單價39.13元/kg,合計金額234.78元。

現采用一種新型助劑P進行替代,見表3助劑P配方份數為4.5份(kg),單價50元/kg,合計金額225.00元。

表面上,助劑P取代助劑4可以直接降低采購金額為:234.78元-225元=9.78元,直接降低成本為9.78元。

見表3,重量占比從助劑4的2.68%變為助劑P的2.01%,成本占比從助劑4的9.08%變為助劑P的8.71%,配方總成本從助劑4的11.56元/kg變為助劑P的11.597元/kg。

實際上配方的單位成本卻從11.56元/kg上升為11.597元/kg,上升了0.037元/kg,實際成本是上升的,沒有必要替代。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06