西安飲食服務有限公司財務戰略研究

2019-10-24 08:51:36李娜李萌李曼

經濟研究導刊 2019年24期

李娜 李萌 李曼

摘 要:隨著中國國民生活水平日漸提高,餐飲消費在人們的日常消費中的比重日益提高,餐飲行業面臨的行業競爭也在加劇。針對餐飲行業上市公司從籌資、投資、運營及股利分配進行財務戰略的分析評價,有助于幫助企業理清管理思路,提升戰略管理水平。以擁有諸多“中華老字號”品牌的西安飲食服務公司為研究對象,分析公司的財務戰略現狀及存在的問題,提出強化企業財務戰略管理的相關舉措。

關鍵詞:財務戰略;財務分析;餐飲服務

中圖分類號:F719.3? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2019)24-0100-02

一、引言

企業財務戰略是為謀求企業資金均衡、有效的流動和實現企業戰略,為加強企業財務戰略競爭優勢,在分析企業內、外環境因素影響的基礎上,對企業資金流動進行全局性、長期性和創造性的謀劃。財務管理戰略與企業戰略緊密相連,財務管理戰略為企業戰略提供理論基礎,使企業的戰略更加理論化。

西安飲食股份有限公司由西安旅游集團有限責任公司控股,1997年深交所上市。擁有15家分公司、9家子公司。本文通過分析西安飲食服務有限公司的籌資、投資、運營管理、股利分配等內容發現其財務戰略現狀,提出提升財務戰略管理水平的舉措。

二、西安飲食服務有限公司財務戰略分析

西安飲食服務有限公司作為西北地區規模最大的餐飲企業,目前面臨人工成本、物業租金、食材成本和能源資源價格不斷提高的問題。公司在整體發展戰略上堅持以資本運營為龍頭,以項目發展為抓手,以大眾市場為根本,形成餐飲主業、食品工業兩輪驅動、良性發展、共同提高的發展模式。本文從籌資、投資、股利分配角度分析公司的財務戰略。

在籌資戰略上,公司2013年增發股票募集資金26 050萬元,1997年發行新股募集資金12 600萬元。負債籌資信息(見表1)。

公司自上市以來,共有權益性融資2次,融資3.865億元。2013—2017年中,短期借款從2013年的10 000萬元增長到2015年的21 000萬元,又下降到2017年的10 000萬元;長期借款在2013—2016年小幅上升,2017年激增。在投資戰略方面,具體投資信息(見表2)。

從表2的數據可以看出,公司投資活動的分水嶺為2014年,之前以外部投資理財產品為主,2013年達到峰值;2015年主要是內部投資,公司固定資產、無形資產和其他長期資產的建設。

在股利分配上,2013—2017年中只有兩次分紅,2013年每10股分紅0.13元;2014年每10股分紅0.85元,每10股送股3.4元。

三、西安飲食服務有限公司財務戰略的實施效果和優化

通過上述財務戰略的實施,西安飲食服務有限公司主營業務利潤率呈增長趨勢,償債能力比較平穩且有上升趨勢,公司應注重調節自身的資本結構,以降低負債帶來的企業風險。

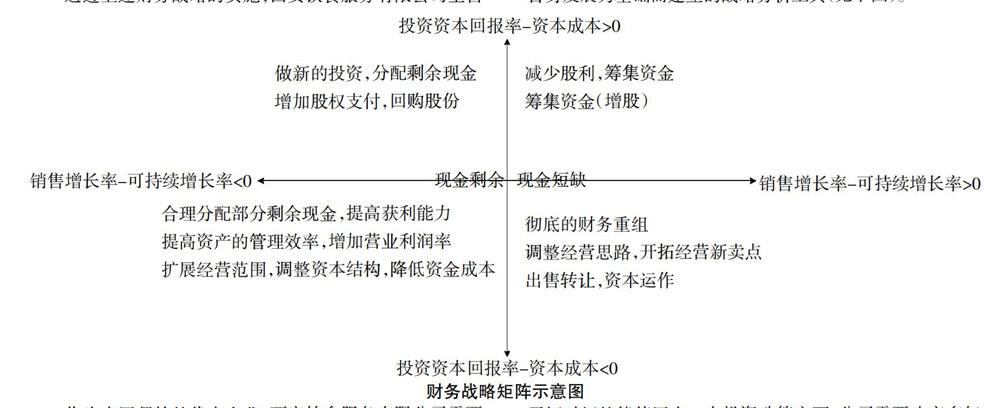

本文參考財務矩陣的內容提出戰略優化建議。財務戰略矩陣是以業務是否創造價值,產生的現金流量是否支持企業自身發展為基礎而建立的戰略分析工具(見下圖)。

作為中國餐飲的代表企業,西安飲食服務有限公司需要進行優化提升,才能使企業持續發展。在籌資政策上,內部需要有效地調整公司資產結構,來降低公司資產占總資產的比例,減少公司的流動負債,恰當地增長非流動負債來緩解公司短時間的償債壓力。在投資政策方面,公司需要改變多年的經營思路,在其他范圍進行合理投資;擴大公司經營范圍,在網上及媒體上大力推廣和宣傳公司。針對性地推出相關優惠來吸引更多客戶,擴大經營,從而提高公司盈利能力。

參考文獻:

[1]? 張秀華,梅璐璐.陜西省上市公司財務風險分析——以西安飲食股份有限公司為例[J].納稅,2018,(1):100.

[2]? 孫藝林.Y餐飲企業發展戰略研究[D].南昌:江西財經大學,2017.

[3]? 張曉楠.基于體驗經濟的飲食文化旅游產業研究[J].旅游縱覽(下半月),2018,(7):26.