日本經濟轉型期財政政策經驗教訓及啟示

2019-10-24 08:51:36陳俊

經濟研究導刊 2019年24期

陳俊

摘 要:20世紀90年代以來,日本政府采取了一系列積極的財政政策,以應對經濟泡沫破滅對經濟的影響,其財政政策也經歷了擴張、收縮、擴張幾個階段的變化。總體來看,日本財政政策受其政府內閣變更頻繁影響,財政政策在擴張和追求財政收支平衡之間搖擺,但總體上也呈現出社保支出剛性增加、基礎設施建設投入減少、側重支持小微企業以保持經濟發展的活力等特點,為我國在經濟新常態下的財政政策提供了有益的啟示。

關鍵詞:財政政策;經濟增長;支出結構

中圖分類號:F811.2? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2019)24-0074-04

一、20世紀90年代以來日本的財政政策

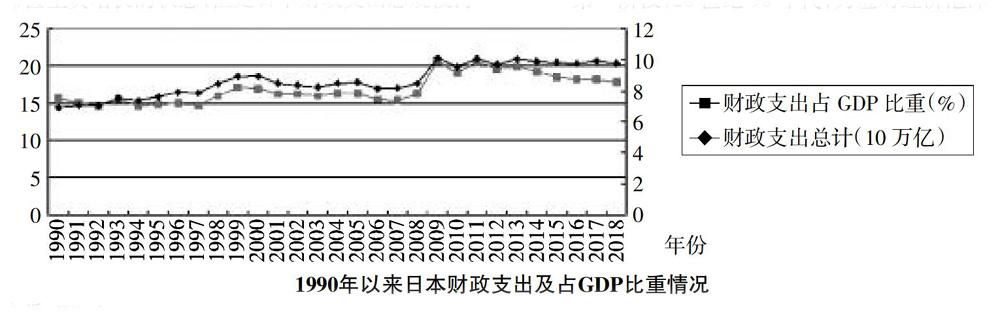

20世紀90年代以來,隨著日本經濟泡沫的破滅,日本政府主要采取了相對積極的財政政策以應對泡沫破滅對經濟帶來的沖擊。這一時期,雖然經濟增長明顯放緩,甚至有些年度處于停滯甚至負增長的狀態,但是日本財政支出總規模持續增長。1990年的日本財政總支出為69.27萬億日元,2018年增長到了97.71萬億日元,財政支出占GDP的規模也從15.64%上升到17.65%。日本政府內閣經歷了從海部俊樹到安倍晉三的22任首相,財政政策也經歷了幾番調整,主要可以劃分為以下四個階段(見下圖)。

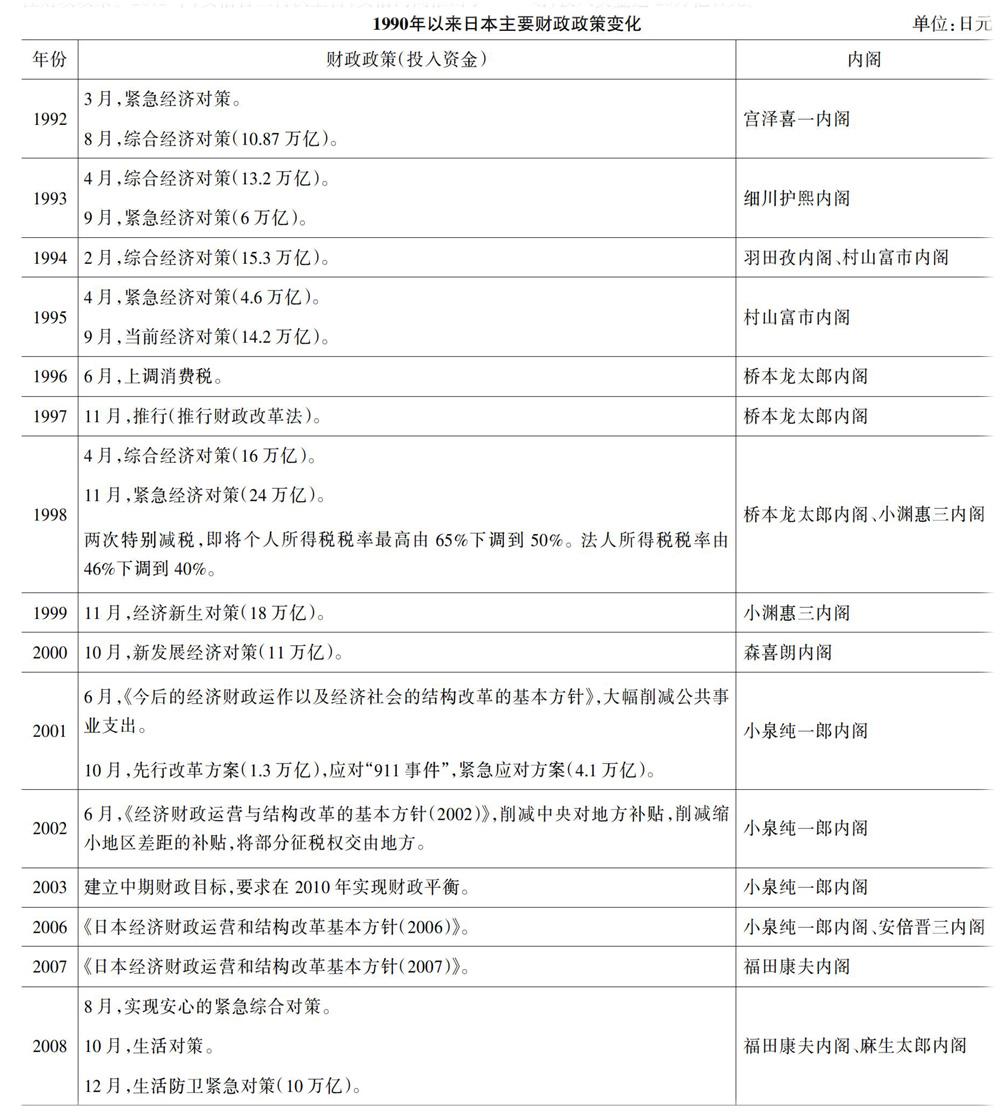

第一階段,20世紀90年代,為應對經濟泡沫破滅,日本基本上采取了擴張性的財政政策,以破解經濟下行的難題。這一時期,日本財政支出規模保持著較高水平增長,財政總支出規模從69萬億日元增長到了89萬億日元。在這一階段,日本政府推出了5次的緊急經濟對策,4次綜合經濟對策等,累計投入資金超過120萬億日元;以扭轉經濟快速下滑的局面。日本政府所采取的積極財政政策主要有增加公共工程投資,促進電力、通訊、交通等民間設備投資;支持中小企業發展、促進住房投資等。其間,由于政府債務增長過快,1996—1997年橋本龍太郎內閣短暫實施緊縮政策,把消費稅的稅率從3%提高到5%;但是1997年發生的亞洲金融危機,使得日本政府在1999年推出了20世紀90年代最大規模經濟刺激政策,高達18萬億日元。

第二階段,2001—2006年,緊縮性財政政策。隨著日本財政赤字問題日漸突出,財政赤字和國債余額大幅增加;如果政府發債額度持續增加,日本財政將走向崩潰;而且財政赤字問題逐漸被公眾所關注。在此背景下,2001年4月上臺的小泉內閣推出結構性改革政策,實現緊縮性的財政政策。小泉內閣改革措施有:一是改革財政結構,確立新財政目標,爭取在2010年實現財政平衡;二是嚴格控制預算支出規模增長,大幅削減公共事業支出,確保2006年財政支出與GDP比重不能超過2002年;三是壓縮國債發行量,2002年起國債發行規模控制在30萬億日元;四是積極培育新的經濟增長點。

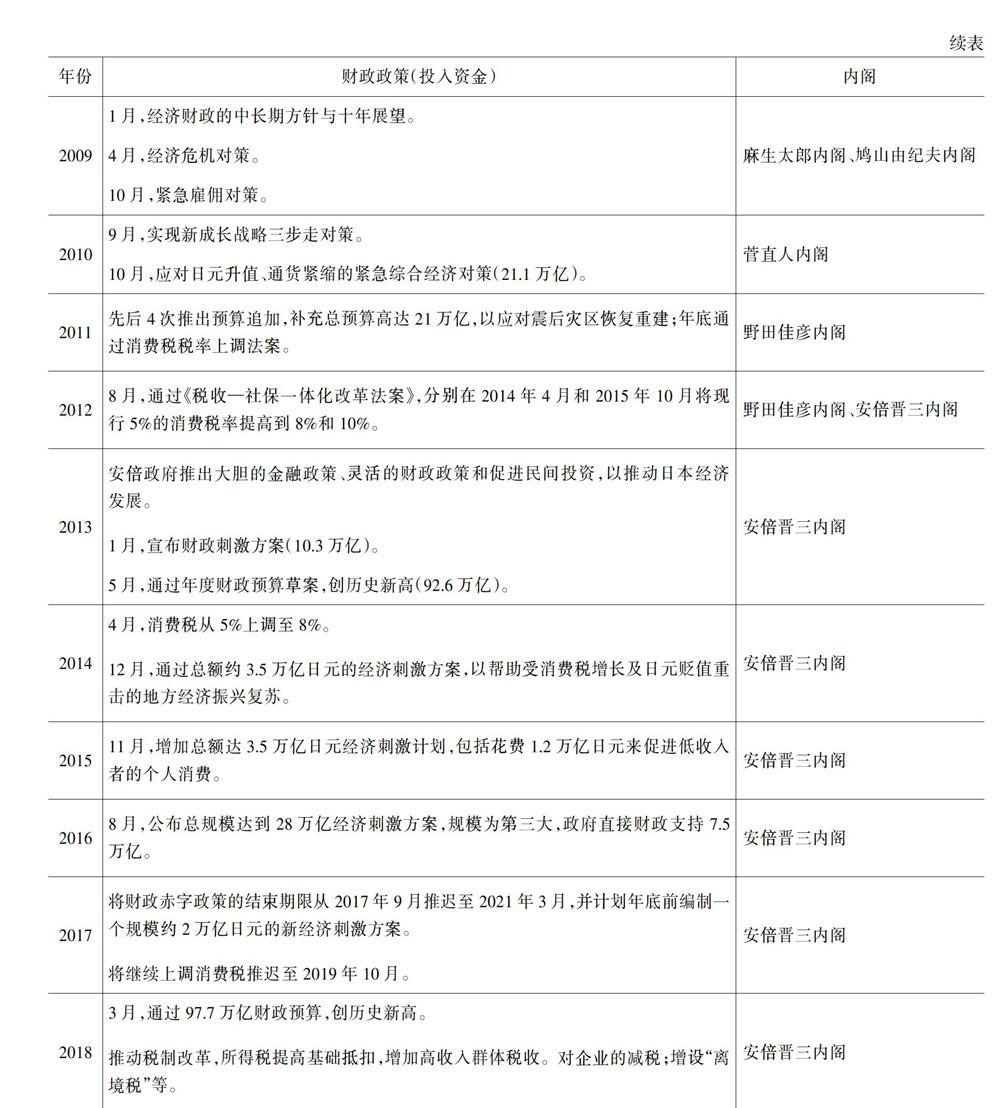

第三階段,2007—2012年,重啟擴張財政政策。2007年美國爆發次貸危機,隨著全球金融危機的不斷蔓延和深化發展,對以外向型經濟為主的日本經濟帶來重大沖擊。其間,福田康夫、麻生太郎、鳩山由紀夫、菅直人內閣政府接連出臺了實現安心緊急綜合對策、生活對策、經濟危機對策、實現新成長戰略三步走對策、應對通貨緊縮的緊急綜合經濟對策等經濟刺激政策,累計刺激規模高達近200萬億日元,其中2009年的麻生太郎、鳩山由紀夫內閣的經濟刺激規模更是高達56.8萬億日元,創歷史新高。這期間,政策重點主要包括:一是為民生和就業提供支持,為學齡前兒童提供補助,向接受職業培訓人員支付生活費等;二是支持中小企業發展,以財政資金增資政策性金融機構,為企業提供信貸支持,加大對中小企業研究開發的減稅力度;三是支持低碳產業發展,推廣普及太陽能發電等,支持地方公共事業發展,提高地方經濟發展活力,振興地方經濟等。

第四階段,2012年以來,安倍經濟學,實施更靈活的擴張性財政政策。2012年,安倍晉三再次上臺,安倍內閣推出了包括量化寬松貨幣政策、靈活機動的財政政策和促進民間投資的“舊三支箭”經濟政策以促進經濟增長,2015年安倍內閣再度推出了以發展經濟、支持育兒和完善社會保障為主要內容的“新三支箭”經濟政策。安倍作為日本20世紀90年代以來在位時間最長的一位首相,其經濟政策持續性更長,實施的財政政策也更加靈活。主要包括:一是推動財政重建,控制預算赤字水平,著力減少國債發行;上調消費稅以充實財政收入,在2014年4月將消費稅稅率從5%提高到了8%。二是調整財政支出結構,適當擴大財政支出以刺激經濟增長。例如,在2016年推出日本歷史上規模第三大的經濟刺激計劃,投入資金達28萬億日元。

二、20世紀90年代以來日本財政政策的主要特點

綜合以上分析,20世紀90年代以來,日本財政政策經歷了幾番波動,有為了刺激經濟增長而實施的擴張性財政政策,也有為了控制財政赤字,抑制負債規模高速增長問題實施的促進財政平衡政策。總體來看,日本財政政策主要有以下幾方面的特點。

一是社會保障支出呈剛性增長。由于日本政府一直推行的以及高福利為特征的養老保險制度,盡管日本政府也曾經推出緊縮性的財政政策,但是日本人口老化程度的加快,推動著日本社會保障支出的剛性增長。20世紀90年代,日本65歲以上的人口占比為12%,隨著老齡人口快速增加,2018年日本65歲以上的人口占比高達27.9%,接近日本人口的1/3。日本老年人口的快速增加導致社會保障費支出不斷擴大。1990年日本社會保障支出金額為11.48萬億日元,2018年則上升到了32.97萬億日元,上漲了近兩倍,社會保障支出占財政支出的比重也最高。

二是公共基礎設施建設投資趨于減少。重視基礎設施建設投資是日本政府推動經濟增長的常用手段。20世紀60年代至80年代初期,日本公共工程支出占財政支出比重一直在15%以上,個別年度甚至高達20%以上。20世紀90年代以來,在經濟泡沫破滅背景下,日本政府也寄希望于基礎設施建設帶動經濟增長,1993年公共工程開支達到了創記錄的新高,13.7萬億日元,但公共開支過大對經濟拉動并沒有持續性,反而推高了政府債務水平。并且隨著日本基礎設施趨于完善,經濟泡沫破滅,日本部分基礎設施建設投資存在“為投資而投資”的低效率現象,加上財政支出壓力加大,公共工程開支占比呈獻明顯下降趨勢。2008—2014年日本公共工程開支甚至降至1%以下。

三是重視對支持小微企業的扶持以增強經濟發展活力。日本有著數量龐大的中小企業,作為經濟的中堅力量,長期積累了大量的技術,雇傭了日本就業人口的一半,是日本經濟轉型發展的希望。日本1998年頒布的《新事業創出促進法》實施“以補貼形式援助中小企業在新技術、新商品、新服務、經營革新等方面進行創新研究及成果產業化”的中小企業創新研究制度”。日本政府支持中小企業發展政策措施,主要體現在:為中小企業融資提供貼息等支持,以降低中小企業融資成本,通過加大科學研究和技術創新的支持等,以提高中小企業的市場競爭力。例如,日本2005—2012年間,實施了《人才投資促進稅制》,將國家資金和企業培訓有效結合,對企業培訓實行稅收優惠。21世紀初期,小泉內閣推出的經濟改革計劃,推動國有法人民營化,在醫療、護理、教育等領域引入競爭;對研發和投資費用列為減稅對象。在日本財政支出中,有一個項目專門提升中小企業的方面開支,雖然在財政開支中占比不高,但是發揮了較為重要的作用。該項開支,1965年以來占比一般只有0.5%左右,高的個別年份,如2011年占財政開支的比例達到了2.8%。

四是以降低民眾稅負促進消費增長。居民消費作為經濟增長的內生動力,在房地產泡沫后,隨著公共投資對經濟增長拉動作用日漸減弱,日本政府也屢次采取降稅的方式,以促進消費的增長,并發揮了一定的作用。例如,日本政府1994年針對個人所得稅實施了金額為4.5萬億日元的一次性“特別減稅”政策;1995年又推動稅收改革,降低所得稅稅率和提高免征額,實施了3.5萬億日元的永久減稅和2萬億日元“特別減稅”政策。但是,為了解決政府公共財政負擔日趨加重的問題,日本在1997年實施的稅制改革法案,消費稅由3%提高到5%,對居民的消費造成了擠壓,直接導致1997年、1998年私人消費對經濟增長貢獻的下滑,并且1998年下滑到為-0.3%,①1997年GDP增長率由1996年的5%大幅下滑到1.6%,1998年GDP為負增長。

三、日本轉型期財政政策對我國的啟示

通過對日本在經濟轉型期財政政策調整軌跡以及特點總結分析,可以為我國在經濟新常態下財政政策制定提供一定的借鑒和啟示。

一是要保持政府財政政策的連續性和穩定性。日本在20世紀90年代以來,政局極為不穩定,執政內閣持續更替,使得日本政府經濟政策也經常出現搖擺,這也被普遍認為是日本財政政策發揮作用欠佳的主要原因。因此,在經濟轉型調整時期,特別是經濟步入下行軌道的過程中,只有穩定持續的財政政策,才能最大限度地對社會各類經濟主體特別是民營企業、民眾形成穩定的預期,以促進私人部門的消費和投資。

二是要重點關注人口老化趨勢對我國未來財政開支的挑戰。雖然我國老齡化問題比日本晚約三十年出現,但是我國目前已經出現了老齡化的問題,并且老齡化演變速度之快、規模之大將遠超日本。我國對老齡化問題,對社會保障和財政支出帶來的社會經濟發展沖擊以及財政負擔的挑戰要有充分的準備。因此,既要加大財政對促進生育、嬰幼兒托管、義務教育階段的投入力度,促進生育率的提高,緩解人口老化問題的程度,又要盡快對養老金收繳、支取、公平分配和退休年限延遲等問題做科學政策統籌規劃,以減緩養老金支付等社會保障對未來財政開支的沉重壓力。

三是要注重發揮財政支持產業轉型升級的作用。當前,中國經濟增長逐漸由投資拉動轉變為創新驅動的發展模式,技術和體制創新逐步成為我國未來經濟可持續發展的決定性因素。未來,我國財政對經濟轉型升級著力點應側重在兩方面:一方面,要加大對制造業企業的技術研發和專利申請的減稅力度,推動制造業企業轉型升級,以發揮制造業對社會財富創作的支撐作用;另一方面,重點加大對中小企業發展的扶持力度,如加大對中小企業的普惠性減稅力度,對中小企業在人力資源培訓與吸收就業方面給予補貼,給中小企業融資貼息等,以發揮中小企業對社會就業大量吸收和社會穩定作用。

四是要優化政府支出結構,提高財政支出效率。當前經濟進入新常態,經濟增長有所放緩,加上減稅降費政策陸續推出,總體財政收入增長放慢,財政支出壓力增大。因此,應優化政府支出結構,提高財政運行效率,把錢花在刀刃上。一方面,要優化財政在基礎設施投資投入,降低地方政府為追求短期GDP增長而盲目擴大地方基礎設施投資的沖動,將更多財政資金投資于有利于促進跨區域經濟互聯互通和不同地區公共基礎設施均等化方面。另一方面,要加大對促進區域經濟公平、污染防治和民生保障的財政投入,以促進跨區域經濟協調發展。

參考文獻:

[1]? 李彬.日本財政政策的調整軌跡:1989—2010[J].日本研究,2011,(4):18-23.

[2]? 任景波,杜軍.日本經濟戰略轉型與對策[M].北京:經濟日報出版社,2014:182-256.

[3]? 張光峰.新世紀日本財政失衡研究[D].延吉:延邊大學,2018.

[4]? 苗書輝.日本人口老齡化對社會保障支出影響的經濟分析[D].沈陽:遼寧大學,2014.

[5]? 張啟迪.日本經濟低迷期財政政策運用的思考[J].債券,2017,(2):81-85.

[6]? 丁勝利.中日中小企業財政支持比較與啟示[J].金融會計,2017,(7):54-62.