當前美國經(jīng)濟形勢和未來研判

2019-10-24 05:08:32李馥伊

中國經(jīng)貿(mào)導刊 2019年27期

關鍵詞:經(jīng)濟

李馥伊

2019年第2季度,受凈出口和投資下滑等因素拖累,美國GDP增速跌至特朗普上任以來最低水平,一系列前瞻性指標顯示美國經(jīng)濟內(nèi)生增長動力持續(xù)減弱。7月,美國非農(nóng)就業(yè)數(shù)據(jù)基本符合市場預期;能源價格的下降抵消了住房、服裝、二手車價格的上漲,消費者物價指數(shù)增幅不大。外貿(mào)方面,美國出口貿(mào)易逆差走擴,凈出口降幅為近三年來最大。鑒于美國通脹指標持續(xù)低于2%的目標值以及全球經(jīng)濟增長的不確定性上升,預期美聯(lián)儲在年內(nèi)將再次降息1—2次。由于美國消費仍能保持一定韌性,預判近期美國經(jīng)濟大概率維持增長勢頭,但增速有所放緩。雖然出現(xiàn)大衰退的風險較低,但局部風險點值得警惕。

一、當前美國經(jīng)濟形勢分析

(一)第2季度經(jīng)濟增速大幅度放緩,內(nèi)生動力處近年來較低水平

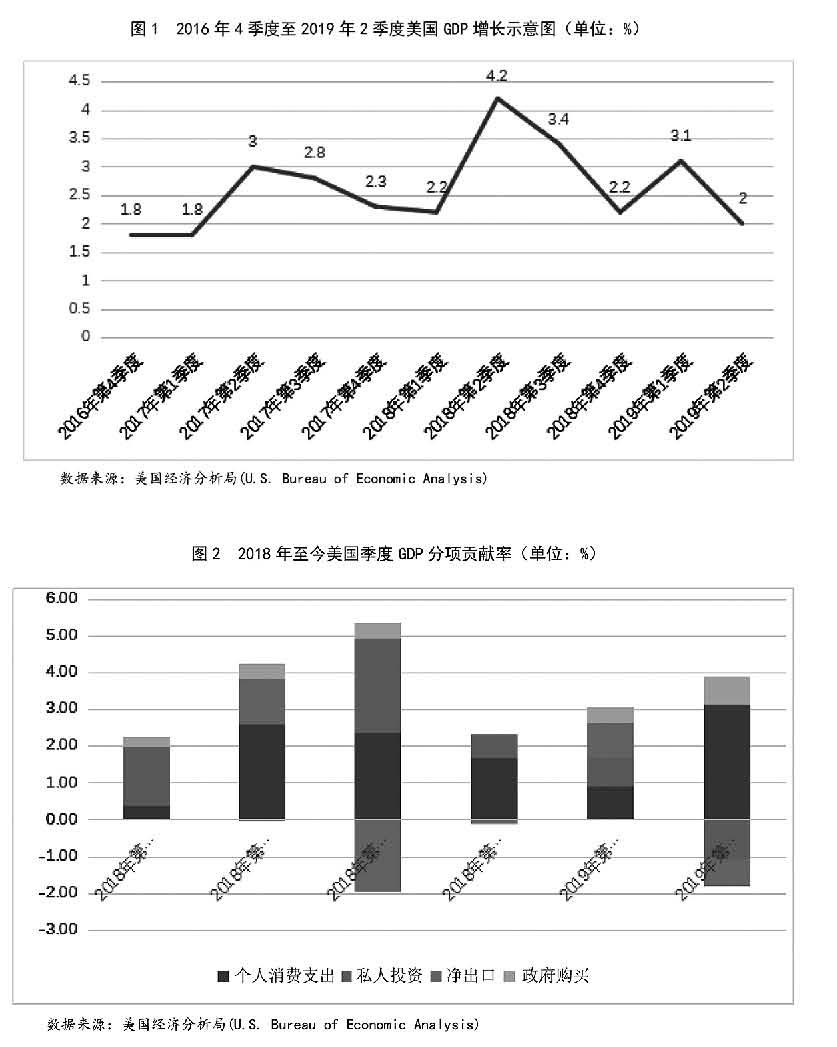

受凈出口和投資下滑等因素拖累,2019年第2季度美國GDP環(huán)比折年率為2%,低于市場預期,較2019年第1季度減少1.1個百分點,為2017年第1季度以來最低增幅。其中,消費支出和政府購買分別拉動GDP增長3.1個、0.77個百分點,資本形成和凈出口分別拖累GDP增長1.11個、0.72個百分點。第2季度美國消費增長超出市場預期。其中,耐用品消費改善程度較大,較第1季度回升1.2個百分點。從零售數(shù)據(jù)來看,二季度美國核心零售同比增長3.1%,較第1季度回升0.3個百分點。但從整體看,美國第2季度產(chǎn)業(yè)內(nèi)生增長動力處于歷史較低水平。2019年8月Markit制造業(yè)采購經(jīng)理人指數(shù)值為49.9%,十年來首次跌至50%以下;8月Markit服務業(yè)采購經(jīng)理人指數(shù)值為50.9%,為近3個月以來最低水平。

(二)就業(yè)市場依然強勁,通脹保持在合理區(qū)間

由于專業(yè)商業(yè)服務、醫(yī)療業(yè)、金融行業(yè)就業(yè)持續(xù)改善,2019年7月美國失業(yè)率為3.7%,與6月持平,處于50年來較低位。同期,受制造業(yè)、采掘業(yè)部門新增就業(yè)人數(shù)偏低拖累,2019年7月非農(nóng)部門新增就業(yè)崗位為16.4萬人,雖相較6月新增非農(nóng)就業(yè)人數(shù)有所回落,但基本符合市場預期。2019年6月,美國能源價格的下降抵消了住房、服裝、二手車價格的上漲,消費者物價指數(shù)經(jīng)季節(jié)調(diào)整后與5月持平;剔除食品和能源價格波動的核心消費者物價指數(shù)6月同比增長0.3%,為2018年1月以來最大增幅。作為美聯(lián)儲確定通脹壓力和貨幣政策取向的重要參考指標,2019年6月核心PCE價格指數(shù)年率為1.4%,與2019年5月基本持平,顯著低于2%的調(diào)控目標。

(三)進出口額均現(xiàn)萎縮,墨西哥代替中國成為美國最大貿(mào)易伙伴國

美國國內(nèi)消費需求放緩促使外貿(mào)進口額下滑,貿(mào)易爭端升級和全球經(jīng)濟放緩又削弱了出口的動力。2019年6月美國外貿(mào)規(guī)模降至4677.54億美元,較5月下降89.68億美元。其中,進口額2614.54億美元,出口額2063億美元,環(huán)比分別下滑2.1%和1.7%。從貿(mào)易賬來看,6月美國貿(mào)易逆差額小幅收窄至551.54億美元。但綜合3—6月數(shù)據(jù),第2季度美國出口貿(mào)易逆差走擴,凈出口額同比下降15.1%,為2015年第4季度以來最大下降幅度。

貨物貿(mào)易方面,美國6月貨物出口環(huán)比下降2.7%至1371億美元。其中,鉆石珠寶出口額減少12億美元,藥物制劑出口額減少5億美元,電腦配件出口額減少4億美元,小麥、玉米、原油等出口量均有所下滑。2019年上半年,美國對中國出口量同比下降19%,自中國進口量同比下降12%,中美雙邊貿(mào)易呈現(xiàn)萎縮態(tài)勢,墨西哥代替中國成為美國最大貿(mào)易伙伴國。

(四)財政赤字不斷擴大,政府債務規(guī)模再創(chuàng)歷史新高

得益于個人所得稅、企業(yè)所得稅和海關稅收的大幅增加,2019年7月美國財政收入同比上漲11%至2490億美元。但由于醫(yī)療、社保、國防、債務利息等領域支出不斷攀升,2019年7月美國財政支出同比增長22%至3700億美元,當月財政赤字額擴大至1200億美元。據(jù)統(tǒng)計,2019財年前10個月(2018年10月初—2019年8月初)美國累計財政赤字額已達8670億美元,同比增長27%。國會預算辦公室最新報告顯示,2019年美國財政赤字額預計將達到8960億美元,2022年將突破1萬億美元。從美債規(guī)模來看,2019年6月初聯(lián)邦債務水平已超過22萬億美元,其中公眾持有16.19萬億美元,各政府機構(gòu)持有5.82萬億美元,每天需支付的債務利息高達10億美元。國會預算辦公室報告顯示,如果美國不調(diào)整現(xiàn)行法律,聯(lián)邦債務預計將從2019年占GDP的78%升至2049年的144%。債務規(guī)模的不斷擴大,從根本上擠壓了特朗普施政的運籌空間,也引發(fā)了市場對美出現(xiàn)債務違約的擔憂。

(五)預計年內(nèi)大概率再次降息,貨幣政策框架調(diào)整處于十字路口

美聯(lián)儲7月議息會議決定下調(diào)基準利率25個基點至2.0%—2.25%,同時宣布將提前2個月結(jié)束縮表計劃。美聯(lián)儲指出,考慮到核心PCE持續(xù)低于2%的目標值以及全球經(jīng)濟增長的不確定性上升,議息會議做出降息決定。美聯(lián)儲強調(diào),此次降息是“預防性降息”,并不意味著降息周期的開啟,未來不排除再加息的可能。基于美國經(jīng)濟基本面邊際放緩、貿(mào)易政策不確定性仍高,市場機構(gòu)普遍預期下半年美聯(lián)儲將再降息1—2次。由于現(xiàn)行貨幣政策存在的有效下限問題限制了貨幣政策刺激的有效性,通脹率長期達不到政策目標,6月初美聯(lián)儲就貨幣政策框架、傳導機制、溝通策略等議題召開研討會,預計相關政策評估將在2020年初完成。但8月美聯(lián)儲會議紀要顯示,委員一致認為目前的框架仍發(fā)揮良好作用,貨幣政策框架調(diào)整計劃或暫時擱置。

二、近期美國經(jīng)濟走勢研判

(一)美國經(jīng)濟大概率維持增長勢頭,但增速有所放緩

從消費來看,第2季度美國消費超預期支撐經(jīng)濟增長,主要源于居民充分就業(yè)、股市上漲帶來的財富效應,居民杠桿率處于歷史低位保障了消費者信心和消費能力。2019年7月密歇根消費者信心指數(shù)錄得98.4,較6月上升0.2個百分點,處于歷史較高水平。但消費增長動力能否長期持續(xù)仍然存疑。一是雖然美國失業(yè)率處于歷史低位,但美國非農(nóng)部門時薪增速已連續(xù)4個月下滑并創(chuàng)年內(nèi)新低。伴隨就業(yè)市場接近飽和、企業(yè)用工成本增加,下半年美國失業(yè)率預期將延續(xù)緩慢回升態(tài)勢,時薪增速進一步下降。二是上半年美股上漲主要因市場普遍預期美聯(lián)儲降息推動,截至到6月,美股估值已達歷史高位。從美股增速來看,隨著第2季度以來美國經(jīng)濟邊際走弱,美股上漲動力已經(jīng)放緩,再疊加美聯(lián)儲降息操作落地、貿(mào)易政策走勢不明等因素,預計下半年美股波動性將進一步加劇,不排除突發(fā)事件沖擊下“高位跳水”的可能。

從投資來看,預期下半年美國私人投資將持續(xù)疲弱。截至到第2季度,美國企業(yè)投資已連續(xù)4季度下滑,尤其是固定投資分項下的設備、建筑、知識產(chǎn)權(quán)投資下滑最為明顯,說明美國企業(yè)投資意愿持續(xù)減弱、擴大產(chǎn)能動力不足。房地產(chǎn)住宅投資雖邊際回升但仍處于衰退區(qū)間,第2季度GDP私人投資分項中住宅投資同比下降2.8%,較第1季度略回升0.6個百分點。從美國新屋開工數(shù)據(jù)看,雖美聯(lián)儲降息帶來廣譜利率下降,但7月份新屋開工總數(shù)仍下降4%,已連續(xù)3個月下滑。美國房地產(chǎn)行業(yè)長期面臨過度監(jiān)管、土地和勞動力短缺等結(jié)構(gòu)性問題,降息提振作用預計不顯著。政府投資方面,隨著政府債務規(guī)模的不斷擴大及共和、民主兩黨圍繞大選競爭日趨白熱化,聯(lián)邦政府基建方案短期內(nèi)難以達成,政府支出的增長空間將受到限制。

從凈出口來看,受全球經(jīng)濟見頂回落、經(jīng)貿(mào)摩擦持續(xù)升級影響,預計下半年美國出口向下概率較大。制造業(yè)部門受經(jīng)貿(mào)摩擦沖擊最為顯著,Markit最新調(diào)查顯示美國制造業(yè)部門出口已降至2009年8月以來最低水平。隨著經(jīng)貿(mào)摩擦不確定性增強,美國制造業(yè)出口下滑的趨勢很難逆轉(zhuǎn)。農(nóng)業(yè)方面,隨著美歐簽署《擴大美國牛肉對歐出口協(xié)議》、美墨達成新貿(mào)易協(xié)議,預計將給美國牛肉、玉米、大豆、豬肉、乳制品等農(nóng)產(chǎn)品出口帶來利好,為美國出口提供一定支撐。

(二)美國經(jīng)濟近期出現(xiàn)大衰退的風險較低,但局部風險點不容忽視

今年以來美國經(jīng)濟邊際放緩、長期增長的內(nèi)生動力顯現(xiàn)“后勁不足”,市場不乏“美國經(jīng)濟即將陷入大衰退、大崩潰”的觀點。但從增長動力來看,消費和出口仍將在一段時期內(nèi)發(fā)揮支撐作用,可保障美國經(jīng)濟降速而不失速。此外,近來美國2年期和10年期國債收益率倒掛現(xiàn)象也引起了市場恐慌。但從債券收益率的分時走勢來看,兩周以來三次倒掛的時間都較短且幅度小。歷史經(jīng)驗表明,2年期和10年期國債收益率倒掛后,一般需要一年至兩年美國經(jīng)濟才會出現(xiàn)衰退。實際上,2年期和10年期國債收益率利差主要通過投資者預期和商業(yè)銀行信貸兩條渠道傳導到實體經(jīng)濟。由于目前美債收益率曲線仍呈現(xiàn)“U”型,并未出現(xiàn)過去幾輪倒掛后收益率曲線完全向下的情況,表明投資者預期這條傳導渠道可能并不通暢。如果僅從商業(yè)銀行這條渠道進行傳導,則時滯較長,下半年出現(xiàn)大崩盤的概率極低。

但美國經(jīng)濟局部風險點需要引起高度關注。例如,美國非金融部門杠桿高企,企業(yè)債務風險較高。金融危機以來,美聯(lián)儲實施量化寬松政策,借貸成本偏低促使大量美國企業(yè)依賴舉債維持生產(chǎn)和產(chǎn)能擴張,其中包括相當一部分評級較低、負債較多的“僵尸企業(yè)”。2018年12月美國非金融企業(yè)部門杠桿率上升至74.4%,創(chuàng)歷史新高,企業(yè)償債壓力接近金融危機前的水平。企業(yè)債務過高至少會從三個渠道影響美國實體經(jīng)濟:企業(yè)債務償還壓力過大,意味著企業(yè)擴大再投資能力受限,投資對經(jīng)濟的拖累作用更為顯著;企業(yè)違約風險增加,將通過銀行業(yè)或者企業(yè)間債務傳導到實體經(jīng)濟;企業(yè)用于股票回購的資金減少,減弱股市上行動力,進一步通過財富效應削弱居民消費。

三、全年美國經(jīng)濟展望

綜合各方面分析,2019年美國經(jīng)濟將延續(xù)溫和增長態(tài)勢。國際貨幣基金組織(IMF)于7月發(fā)布《全球經(jīng)濟展望》報告,預測2019年和2020年美國GDP增速分別為2.6%和1.9%。世界銀行6月發(fā)布的《全球經(jīng)濟展望》報告認為,2019年和2020年美國GDP增速分別為2.5%和1.7%。

(作者單位:中國宏觀經(jīng)濟研究院外經(jīng)所)

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33