影響我國住房反向抵押貸款需求的因素分析

2019-10-25 00:57:36姜學軍胡晨旭

長春工業大學學報 2019年4期

姜學軍, 胡晨旭

(1.東北財經大學 金融學院, 遼寧 大連 116025;2.中國人民銀行徐州市中心支行, 江蘇 徐州 221000)

1 問題的提出

隨著科技進步和醫學科學的發展,人們生活質量逐步提高,我國人口平均預期壽命不斷增加,人口老齡化日益嚴重,養老問題引發了社會的普遍關注。住房反向抵押貸款是指擁有產權房的老年人(即借款人)將房子抵押給銀行、保險公司等金融機構,后者對房產價值進行綜合評估后,將房屋的價值分攤到預期壽命年限中按月或年支付給借款人[1]。期間,借款人將繼續住在原來房子里直至去世,金融機構則在老人去世后通過銷售、出租或者拍賣等方式將房子變現,所得款項用于償還貸款的本金和利息。因與傳統的銀行抵押貸款的現金流相反,故稱之為反向抵押貸款或倒按揭[2]。作為養老制度的補充,住房反向抵押貸款可以使不動產轉化為現金,從而有效地解決養老金不足問題,提高老年人的生活質量;作為一種金融產品,住房反向抵押貸款可以優化金融機構的資產配置,促進行業發展;從宏觀上看,可以對刺激消費、擴大內需起到良好的促進作用[3]。

2006年以來,全國和地方的人大代表、政協委員每年都提出許多實施住房反向按揭貸款方面的議案,引起國家有關部門的高度重視。2013年9月,國務院出臺了“關于加快發展養老服務業的若干意見”,要求開展老年人住房反向抵押養老保險試點;2014年6月,保監會頒布了“關于開展老年人住房反向抵押養老保險試點的指導意見”,選定的四個試點城市為北京、上海、廣州和武漢。2015年3月,原保監會批復了幸福人壽保險公司“幸福房來寶老年人住房反向抵押養老保險(A 款)”,國內首款保險版的“以房養老”終于出爐。2016年7月,原保監會又下發了“關于延長老年人住房反向抵押養老保險試點期間并擴大試點范圍的通知”,延長試點時間(至2018年6月30日)和擴大試點范圍(各直轄市、省會城市、計劃單列市和部分地級市)。可見,該政策不斷明晰,前景可期[4]。

住房反向抵押貸款的推出和順利開展,必須以現實和潛在的需求為基礎,分析需求者的特征和影響因素十分必要。因此文中設計了調查問卷,以了解居民對住房反向抵押貸款的需求,進而分析影響需求的各種因素,希望對我國引入住房反向抵押貸款模式提供一些參考。

2 調查問卷設計

采用結構化調查問卷來了解人們對反向抵押貸款的需求意愿以及影響其需求的因素。問卷大部分由被調查者自行填寫,無法自行填寫者則以口述的形式完成,還有一部分通過“問卷星”渠道進行。文中借鑒Kee-Lee C等[8]和朱勁松等[3]學者對住房反向抵押貸款需求影響因素的選擇,將該問卷細分為6個模塊,分別為被調查者的基本情況、住房狀況、收入狀況、支出狀況、醫療狀況和需求意愿。

調查對象為30歲以上各行業、各層次的人,調查時間為2016-2017年間。共發放問卷1 301份,回收1 241份,有效率為95.38%。

3 調查結果描述

3.1 被調查者的基本情況

被調查者的基本情況包括性別、年齡、受教育程度、婚姻狀況和子女個數等五個方面, 在1 241個調查數據中,男性518名,占總人數的41.7%,女性723名,占總人數的58.3%;被調查對象以50~59歲年齡組最多(372名,30%),70歲及以上年齡組人數最少(114名,9.2%);大專或本科的人數最多(664名,53.5%),研究生及以上學歷人數最少(102名,8.2%);已婚占較大比重(945名,76.1%),離婚的人數最少(66名,3.7%);有一個子女的比例最高(830名,66.9%),有4個以上子女的最少,占2.9%,其中三個或四個子女的多為70歲以上的老年人。

3.2 住房狀況

住房狀況包括三項指標,一是擁有住房的個數,二是房產現值,三是年老后渴望的居住方式。被調查對象中有一戶住房的比例最高,占52.0%,有3個及以上住房的最少,占7.0%;房產現值小于80萬元的占比最高,為49%,120~150萬元的最少,占11.0%;希望獨居或與配偶同住的人占絕大多數(873名,70.3%),其次是希望與子女居住在一起(241名,19.4%),愿意住在養老院的最少(127名,10.2%)。

3.3 收入狀況

收入狀況包括數量和結構兩個方面,分別為月收入和收入來源。月收入在3 000~5 000元的占比最多,為32.3%,12 000元以上的最少,占6.2%。收入來源方面,以工資或退休金為主的占絕大多數(1 077名,86.8%),依靠低保生活的最少,占1.9%。

3.4 支出情況

文中用月平均支出、支出結構以及生活費是否充足來反映被調查者的消費水平和消費結構。月平均支出在1 000~3 000元的占比最大,為48.8%,5 000元以上的最少,占13.0%。大多數人的主要支出為衣食方面的消費(900名,72.5%),醫療費用支出的最少,占8.8%。被調查者中認為生活費不充足的為201名,占16.2%,勉強夠用的為527名,占42.5%,生活費充足的為513名,占41.3%。

3.5 身體和醫療狀況

認為自己身體狀況欠佳、不太健康的占13.4%,身體狀況一般的占41.4%,健康狀況良好的為561名,占45.2%。被調查者大部分都有醫療保險,沒有醫療保險的僅有74名,占6.0%。其中有社保的占絕大多數(1 090名,87.8%),有商業醫保的為77名,占6.2%。

3.6 需求意愿

聽說過住房反向抵押貸款的占多數(646名,52.1%),沒有聽說過的為509名,占41.0%,較為熟悉的只有86名,占6.9%。

在1 241個樣本中,接受住房反向抵押貸款作為養老方式的人僅有89人,占總人數的7.2%;可以考慮的有546人,占44.0%;約有半數的人表示不會選擇。

該項調查一方面反映出住房反向抵押貸款這一新型的養老方式在中國尚未被居民充分知曉;另一方面44.0%的比例也足以說明其今后的發展潛力頗大。

對于拒絕選擇住房反向抵押貸款的人,問卷以18題跟進。在所有拒絕的理由中,“希望將住房留給子女”的人數最多,有187人,占30.9%,選擇“養老金充足無需采用該養老方式”的人占23.8%;選擇“以房養老的模式不夠健全,該方式并不保險”和“不太了解住房反向抵押貸款的模式,不敢輕易嘗試”的人數相當,均占拒絕人數的17%左右;選擇“子女反對”和“其他”的相對較少,分別為6.3%和3.6%。

4 影響住房反向抵押貸款需求的因素分析

4.1 列聯分析

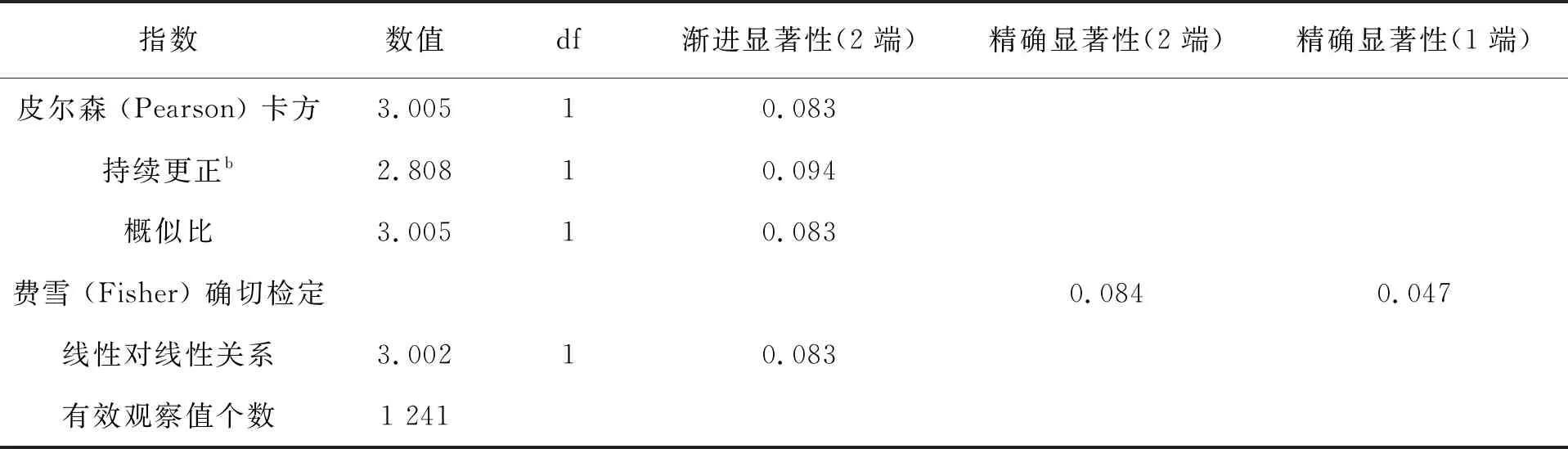

列聯分析(Crosstabs)是利用列聯表來研究兩個分類變量的關系,而列聯表是由兩個以上的變量進行交叉分類的頻數分布。通過列聯表,可以觀察到兩個分類變量交叉取值時的頻數分布情況,其中的Person卡方(Person Chi-Square)檢驗是用來推斷兩個分類變量之間是否具有相關性,或兩個分類變量是否相互獨立。

式中:χ2----Person卡方統計量。

對于給定的顯著性水平α,運用χ2統計量來檢驗原假設的拒絕條件為

所謂拒絕原假設,即兩變量具有相關性。在下面的分析中,按被調查對象選擇“會或考慮選擇”與“不會選擇”住房反向抵押貸款進行分類,并與調查問卷的前16個問題依次做列聯交叉表進行分析、對比,來探討是否有統計上的相關性。

4.1.1 被調查者的基本情況與需求選擇

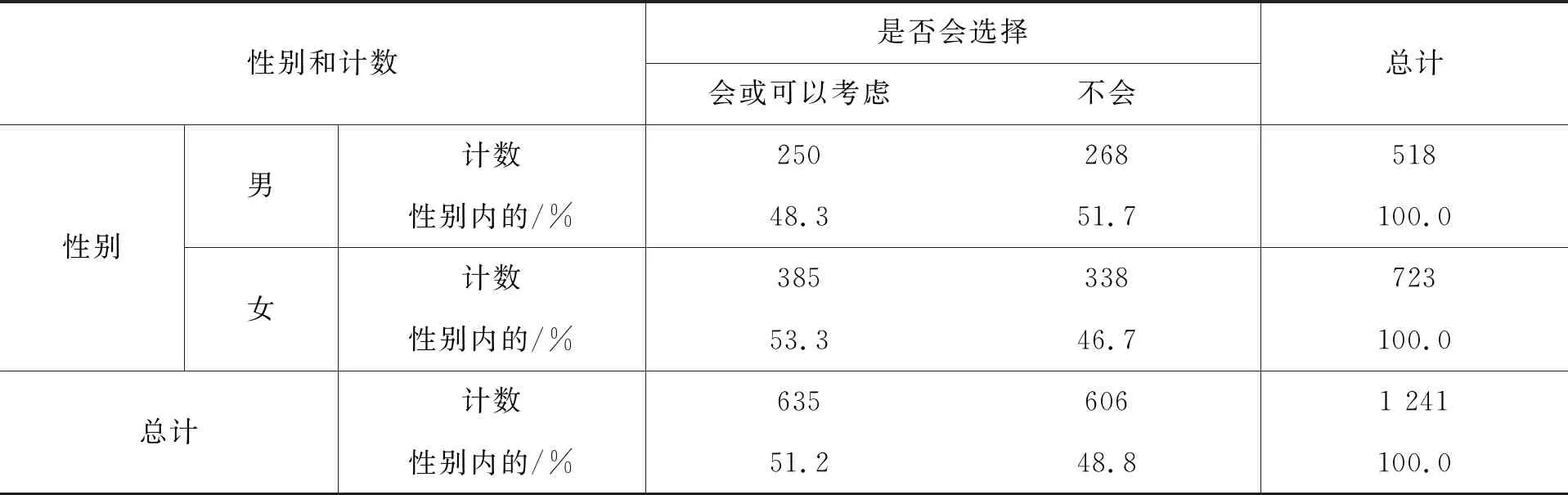

4.1.1.1 性別

表1 性別&是否會選擇交叉列表

表2 卡方測試

4.1.1.2 年齡

4.1.1.3 受教育程度

4.1.1.4 婚姻狀況

4.1.1.5 子女個數

4.1.2 住房狀況與需求選擇

4.1.2.1 住房個數

4.1.2.2 房產現值

4.1.2.3 年老后渴望的居住方式

4.1.3 收入狀況與需求選擇

4.1.3.1 月收入

4.1.3.2 收入來源

4.1.4 支出情況與需求選擇

4.1.4.1 月平均支出

4.1.4.2 支出結構

4.1.4.3 自我感覺生活費是否充足

4.1.5 身體和醫療狀況與需求選擇

4.1.5.1 身體狀況

4.1.5.2 醫療保險

4.1.6 是否了解住房反向抵押貸款與需求選擇

從上述列聯分析結果可知,年齡、受教育程度、婚姻狀況、子女個數、月收入水平、平均每月支出水平、支出結構、身體健康狀況,是否有醫療保險,以及是否熟悉住房反向抵押貸款都會影響住房反向抵押貸款的需求;性別、住房個數、房產現值、年老后渴望的生活方式、收入來源、生活費是否充足與住房反向抵押貸款的需求無關;其中性別在5%的顯著性水平下不相關,但在10%的顯著性水平下相關。

4.2 多元序列Logit模型

4.2.1 多元序列Logit模型的建立

生活中的選擇問題可以建立二元選擇模型和多元選擇模型,是否會選擇住房反向抵押貸款主要可分為兩種選擇“會或可以考慮”和“不會”,故建立二元選擇模型。二元選擇模型根據分布函數的假定不同分為probity模型、Logit模型、extreme value模型。

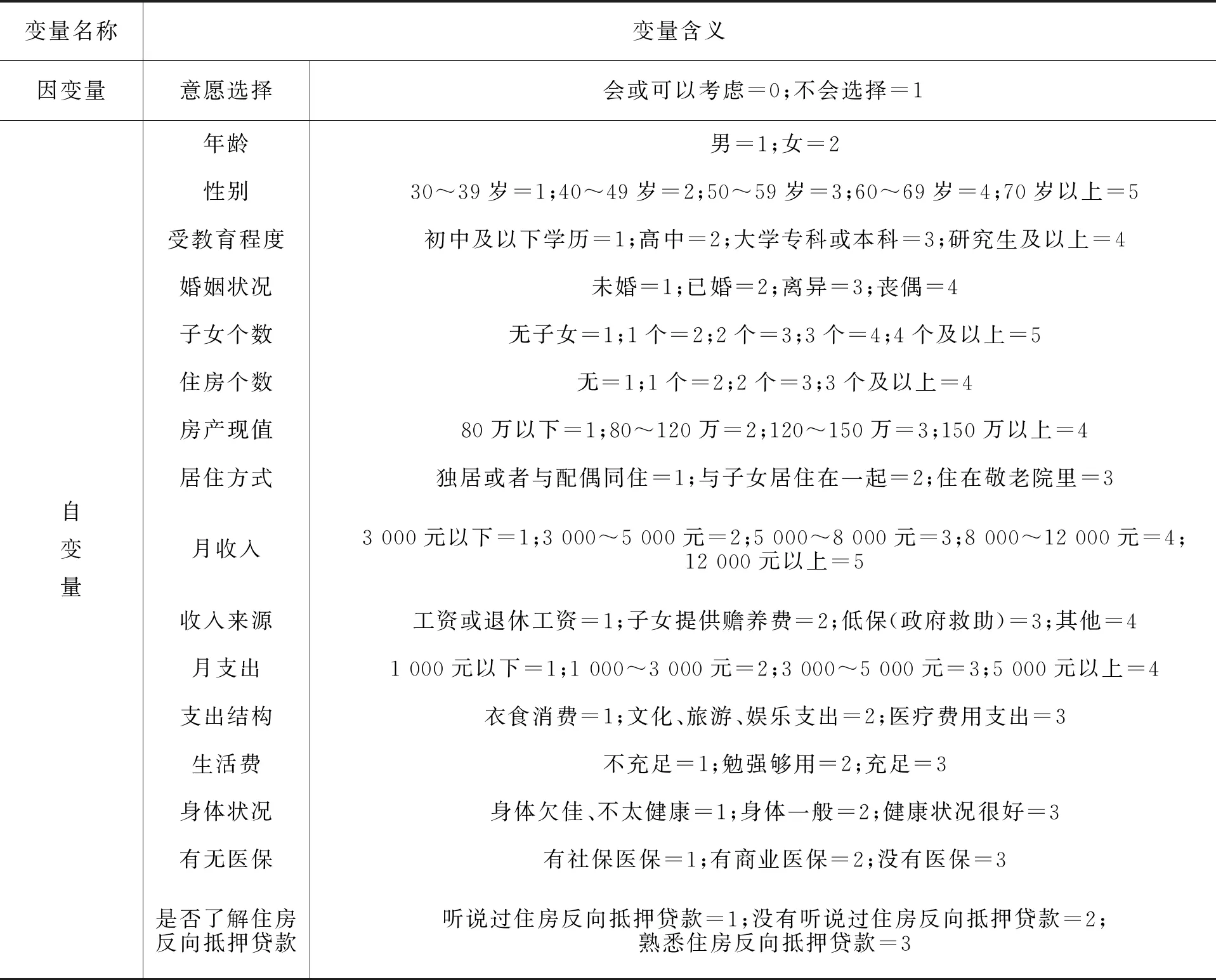

通過初步分析,將所有變量代入三種模型,所得結果沒有很大差異,考慮到模型計算上的方便性,文中采用Logit。主要分析影響住房反向抵押貸款需求的因素,因此因變量為選擇意愿,用0、1分別表示被調查者會(或可以考慮)和不會選擇,自變量Xi(i=1,2,…,16)分別表示性別、年齡、受教育程度、婚姻狀況、子女個數、擁有住房的個數、房產現值、年老后渴望的居住方式、月收入、收入來源、平均月支出、主要支出結構、自我感覺生活費是否充足、身體狀況、是否有醫療保險和是否了解住房反向抵押貸款。具體含義見表3。

表3 多元序列Logit模型的變量名稱及含義

4.2.2 模型估計結果

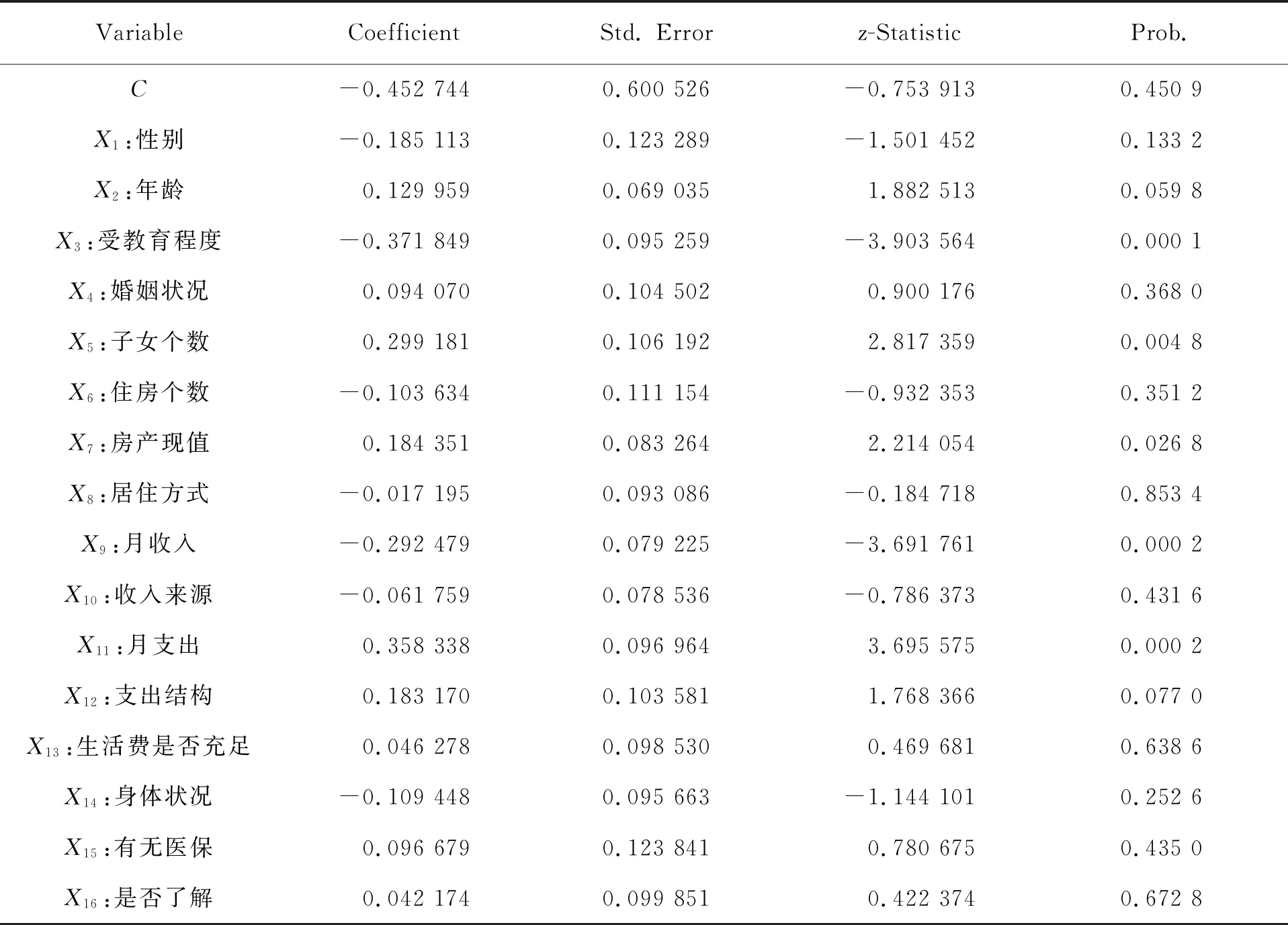

將1 241個樣本數據代入Eviews軟件,用迭代法估計二元排序Logit模型的參數,結果見表4。

表4 住房反向抵押貸款需求實證分析的第一次估計結果

從表4的最后一列Prob.值可以看出,在5%的顯著水平下,該模型中有11個變量是不顯著的,分別為性別、年齡、婚姻狀況、住房個數、居住方式、收入來源、支出結構、生活費是否充足、身體狀況、有無醫保和是否了解住房反向抵押貸款。其中,“變量X2:年齡”和“變量X12:支出結構”在10%的顯著水平下顯著,其余9個變量即使在10%的顯著性水平上也不顯著,因此剔除這些無關變量進行第二次估計,結果見表5。

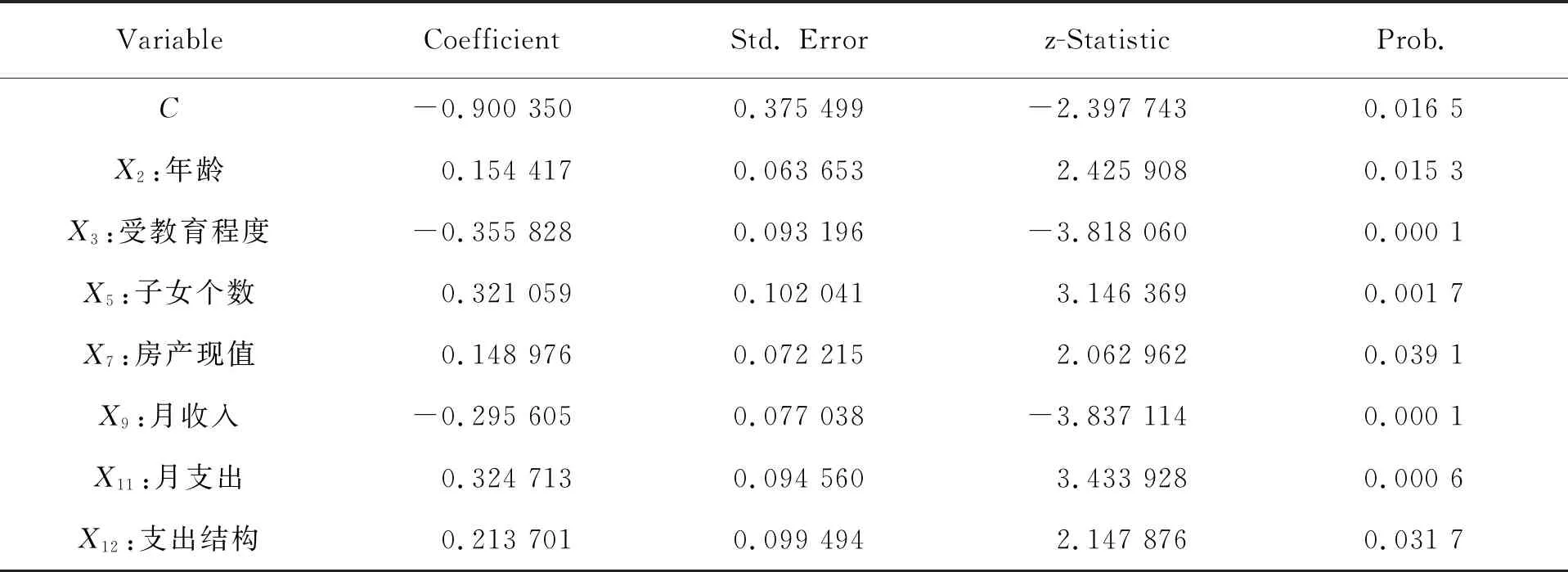

表5 住房反向抵押貸款需求實證分析的第二次估計結果

通過比較表4和表5可以看到,去掉性別等9個不顯著的變量后,其余7個變量的系數估計值變化不大,且Prob.值變得更小,原來在5%的顯著水平下不顯著的兩個變量----“變量X2”和“變量X12”變得顯著,說明去掉這些變量對二元選擇Logit模型的解釋能力幾乎沒有影響,因此可以刪除這9個變量。

4.2.3 需求的影響因素分析

從模型的估計結果可以看出,影響住房反向抵押貸款需求的因素有年齡、受教育程度、子女個數、房產現值、月收入、月支出和支出結構等七個方面。由于被解釋變量的賦值是從“會選擇”到“不會選擇”逐漸提高,如果系數顯著為正,說明該變量的值越大,被調查者越不愿接受住房反向抵押貸款;反之,如果系數顯著為負,則表明該變量的值越大,被調查者越傾向于接受住房反向抵押貸款。以下將逐一分析每個變量對需求的影響。

4.2.3.1 年齡

年齡系數為正,表明年齡越大,越傾向于拒絕住房反向抵押貸款。這可能是因為住房反向抵押貸款在國內屬于一種新型的養老方式,老年人無法快速接受,也有可能是被調查者財富豐厚或者收入來源渠道多,對未來生活更有把握,不需要采用住房反向抵押貸款;而對于70歲以上的被調查者,養老方式早已確定,不太可能采用住房反向抵押貸款;至于年輕人,由于接受新事物的能力相對強,更容易接受。

4.2.3.2 受教育程度

受教育程度對需求選擇的影響顯著為負,說明被調查者的學歷越高,對住房反向抵押貸款的需求就越大。原因可能在于高學歷的人見多識廣、視野開闊,易于接受新事物,且對住房反向抵押貸款這一創新型金融產品的理解更為透徹,敢于嘗試。而受教育程度低的人相對了解的要少,對于不清楚的領域不敢涉入。

4.2.3.3 子女個數

子女數量對需求選擇的影響顯著為正,說明被調查者的子女越多,對住房反向抵押貸款的需求就越小。這可能是因為子女越多,年老后子女提供的贍養費就越充足,無需采用住房反向抵押貸款就能安度晚年。而子女少的被調查者出于減輕子女負擔的考慮,可能對住房反向抵押貸款更感興趣。

4.2.3.4 房產現值

被調查者的房產現值對需求選擇的影響為正,表明房產現值越高,對住房反向抵押貸款的需求就越小。原因可能是擁有高房產現值的被調查者資金實力雄厚,無需通過住房為自己的老年生活提供保障。

4.2.3.5 月收入

月收入對住房反向抵押貸款產品的需求影響為負,說明隨著被調查者收入的增加,對住房反向抵押貸款產品的需求程度增加。通過列聯分析進一步研究發現,當被調查者的月收入在12 000元以內時這種特征特別明顯:月收入3 000元以下的占45.5%,3 000~5 000元的占45.8%,5 000~8 000元的占59.0%,8 000~1 2000元的占69.1%。而當收入進一步增加,達到12 000元以上時,對住房反向抵押貸款的需求程度則相對降低,為45.5%。這是因為收入高者的養老有充足的保障,不必依賴于住房反向抵押貸款;而收入較低的人由于房產資源不夠,沒有條件或資格考慮住房反向抵押貸款;最需要反向抵押貸款的是收入中等的人群,他們擁有房產資源且需要養老保障。

4.2.3.6 月支出

月支出的系數為正,說明被調查者的月支出越低,越傾向于選擇住房反向抵押貸款。通過列聯分析可知,中等開支的家庭更愿意選擇住房反向抵押貸款,支出較低和較高的家庭對住房反向抵押貸款產品的需求程度均不高。原因同上,即中等消費水平的人群更希望將住房反向抵押出去,提前獲得資金以提高生活質量,而高消費水平的人群相對來說收入也較高,資金充足,不需要通過住房反向抵押來獲得保障。

4.2.3.7 支出結構

主要支出結構的系數顯著為正,通過列聯分析可以看出,選擇文化、旅游、娛樂支出的被調查者更傾向于選擇住房反向抵押貸款,為55.2%。這可能是因為該類人群的消費觀念先進,更愿意讓自己的生活豐富多彩。

5 結論與建議

1)影響住房反向抵押貸款需求的直接因素主要有年齡、受教育程度、子女個數、房產現值、收入、支出水平和支出結構,其中學歷越高對住房反向抵押的需求越大,年齡越高、子女個數越多、房產現值越高,對住房反向抵押的需求越小。中等收入和中等支出水平的人群對住房反向抵押貸款的需求程度相對較高。

2)影響住房反向抵押貸款需求的間接因素主要包括傳統觀念和現有的養老方式。“將房屋留給子女”的傳統思想降低了人們對住房反向抵押貸款的選擇意愿。從養老方式上來看,目前中國仍以家庭養老為主,這同樣制約了對住房反向抵押貸款的需求[8]。

3)政府和金融機構要加大對住房反向抵押貸款這種新型養老方式的宣傳力度。從調查問卷第18項的調查結果來看,很多被調查者拒絕選擇的原因是不了解該產品或者認為該產品不夠保險。為了促進住房反向抵押貸款在我國的發展,政府和金融機構應加大宣傳力度,通過各種渠道打消人們的顧慮,讓大家相信該養老模式將給自己今后的老年生活帶來利益和實惠。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

客聯(2022年6期)2022-05-30 08:01:40

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

光學精密工程(2016年6期)2016-11-07 09:07:19