關于科創企業估值難點的思考

2019-10-25 02:00:16張陸洋錢瑞梅

安徽師范大學學報 2019年4期

張陸洋 錢瑞梅

關鍵詞: 科創企業;創新創業;估值;估值難點

摘 要: 本文從科創企業創新創業的四個維度、四個階段、行業領域及其耦合關系,論證了其估值的復雜性;從私募投資的視角,分析了現有估值方法的局限性;從科創企業創新創業創造經濟價值的三大機制的角度,闡述了其估值需要依據其創造經濟價值的機制的重要性。因此,從投資的視角進行估值,不論科創企業創新創業的復雜性如何,必須以成本回收為投資基礎,以創造經濟收益的時間長短為投資周期,控制不確定性風險為投資底線原則,以創造更大的預期收益為投資最終目標,同時還要實現一定的投資速度。通過專家組研究、數據平臺構建和深入學習與實踐等方面的建議,希望能夠有效突破科創企業估值難問題。

中圖分類號: F830.59

文獻標志碼: A

文章編號: 10012435(2019)04010407

Abstract: The four dimensions, four phases, industry sectors and their coupling relationships of high-tech start-ups are analyzed, which shows the limitations of existing valuation methods from the private equity perspective. The importance of depending on the mechanism of generating economic value for the valuations is elaborated with view of the main three mechanisms of high-tech start-ups innovation and enterpreneurship. Therefore, from the investment point of view, how complex the innovation and enterpreneurship are, recovery cost is the foundation; time period is the horizon of creating economic gains; controlling risk of uncertainty is the bottom principle and gaining more expected return is the ultimate goal; and meanwhile, the investment speed should be realized. In addition, some suggestions are given to shed lights on valuation difficulties such as professional researches, data platform and further study and practices. It is hoped that these suggestions can be used to effectively break through valuation difficulties for the high-tech start-ups.

2018年11月5日,國家主席習近平在首屆中國國際進口博覽會開幕式上宣布在現有的主板市場之外,設立獨立科創板的消息,引起市場的強烈響應。科創板的設立被稱為2019年“最重磅”的事件。2019年1月以后,中國證監會先后發布了《關于在上海證券交易所設立科創板并試點注冊制的實施意見》《科創板首次公開發行股票注冊管理辦法(試行)》和《科創板上市公司持續監管辦法(試行)》三個重要的文件。文件規定由上海證交所負責科創板的發行上市審核工作,由證監會負責科創板股票的發行注冊工作。證監會監督上交所的審核工作,對新股的發行上市實行全過程的監管。在上海證交所設立科創板及其相關配套業務的規則中,明確規定取消直接定價,全面實行市場化的詢價定價方式。并將首次公開發行的詢價對象限定為證券公司等七類專業機構。詢價的重要基礎就是對科創企業的估值。本文從科創企業創新創業的四個維度、四個發展階段、以及行業特性及其耦合關系入手,分析了現有估值方式的優缺點,并基于科創企業創造經濟價值的特性,提出了突破“估值難”困境的重要原則與政策建議。

一、科創企業創新創業的復雜性

(一)科創企業的創新創業維度

何謂“科創企業”?這是一個含義很廣的稱謂,而其核心正是“創新創業”。

創新創業的戰略目標是建設創新型國家。從建設經濟強國和加快建設創新型國家的視角來分析,習總書記報告的第五部分,強調的“創新型國家”、“企業家精神”、“創新創業”、“商事制度”和“多層次資本市場”等關鍵詞,正構成了“新金融時代”體系運行的大系統機制,實際上這也給金融從業者們指明了明確的戰略目標和具體實施的路徑。

由此看來,國家的創新體系應該包含三個方面:企業創新的經濟體系;科技企業創業的新經濟體系;鼓勵創新的財政政策和支持創業金融創新的體系。對于經典的創新,企業是主體,政府要給予財政政策上的鼓勵;而對于科技企業的創業,政府還必須給予金融創新方面的支持。

從企業角度來看,創新與創業的本質區別在于:經典的創新是指在一個企業存在的前提下產品、工藝、市場、組織、控制原材料等方面的創新活動與行為。而創業,目前沒有明確的定義,一般為認為是通過一個技術經濟過程使得該企業創建并能夠生存下來的過程,也就是說,創業時,企業并不是一個已經存在的實體。

對于我們這樣一個經濟大國,創新創業至少需要構建四個維度:

因此,市場上現有的估值方法都不能夠全面、充分、有效的反映科創企業的實際價值狀況,必須另外尋找更好的方法和模型。

三、科創企業估值的創造經濟價值機制

合理科學的估值,是促進科創企業獲得更好的創新創業發展,順利進行投融資的必要條件,這也是科創企業投融資交易定價的參照基礎、投融資交易金融工具設計的依據、投融資交易過程風險控制的基本點,是科創企業創造未來經濟收益的新起點。

科創企業估值,首先必須搞清楚科創企業創新創業創造經濟收益的基本機制。一般而言科創企業創造未來經濟收益,主要有三種基本機制:

其一,科創企業創新創業會形成新興企業,并衍生出新興產業……由此創造全新的經濟價值。這是一個創造新市場需求的過程,也是沒有經驗,不能產生統計數據的新經濟。這一類科創企業往往是針對高端科技成果的創新創業過程,是一個“從1到N”的過程。這一類科創企業的創新創業何時能夠產生經濟效益?在未來巨大的市場背后是需要巨大的投資的,而投資回報獲得的不確定性風險也極高,失敗概率在90%以上,投資周期也很長,甚至十年都難以看到預期的效益。那么如何確定合理的投資規模?采用什么樣的投資工具?后續還需要幾輪投資?投資正收益的回報周期點在那里?……這些都依賴于公允的科學估值,對于這一類科創企業創新創業經濟價值進行估值,可能是全新的命題。

其二,科創企業創新創業可以與傳統產業融合,實現對傳統產業的改造,提升產業的競爭力……創造經濟價值。這是降低傳統產業運行成本,或者提高運行效率,或者開拓新市場,或者構建和緊密產業鏈關系,或者開發新產品帶來新市場,或者提升產品質量和功能擴大市場占有率等等。這是基于傳統產業價值存在的基礎之上,創造產業價格競爭優勢的經濟過程。

由于傳統產業已經存在,對于這類科創企業的創新創業投資,并創造產業價格競爭優勢的路徑是多種的。不同的路徑,使得所需的投資模式、投資周期、投資工具都會產生相應的差異。相對于高端科技成果的創新創業,這類科創企業創新創業投資的不確定性風險較低,而成功的關鍵在于對創造價格競爭優勢的價值點判斷和路徑把握。因此,這一類科創企業的估值就是在以價格競爭優勢創造市場回報的空間大小基礎上進行的。

其三,科創企業創新創業有四個維度,可以是針對高端科技成果的創新創業,針對發明專利的創新創業,針對就業的創新創業,或者是以未來高端科技為起點的創新創業,通過與研究院所耦合,會衍生出新興科技企業甚至新興產業,從而進入創造新經濟型的機制軌道。或者通過與傳統產業融資,創造基于產業價值的價格經濟,進入創造價格型的機制軌道。由此可以看出,創新創業的走向是分形模式的,其促進經濟發展的創新創業鏈條更多且更長,其創造的經濟收益是隨著分形而衍生出來的。

科技的創新創業推動經濟發展,從當代的國際經驗來看,除了有創造價值型機制的、創造價格型機制、分形衍生型的機制以外,還有保值增值型機制和國際化型機制等。為此,針對科創企業的估值,要搞清楚其復雜的經濟收益機制,就是一個挑戰了。

四、科創企業估值的基本要素

站在投資的角度,有效投資必須綜合考慮到投資的成本均衡、投資回報產生的時間均衡、投資過程風險控制的均衡、投資收益盈利的均衡,以及保障上述均衡的信息均衡、知識的均衡,還有創新思辨的均衡。

由圖1和圖2綜合分析可以發現,科創企業在不同維度、不同階段、不同行業的角度,其投資的成本是不一樣的,而投資成本這一基準要素是科創企業估值的前提條件。然而僅僅是收回投資成本,對于科創企業的創新創業是遠遠不夠的。還需要配合考慮時間周期、回收模式、回報創造模式、風險均衡模式,以及盈利實現模式等要素。

其中,時間周期要素度量投資回報是否在最短的時間周期內獲得,以實現時間效率;回收模式度量投資回報是以上市還是并購或者其他的有利方式獲得,以實現退出效率;回報創造模式度量投資的預期收益是否是期權型的,以實現價值效率;風險均衡模式度量投資回報是否考慮到了風險的控制問題,以實現風險效率;盈利實現模式度量投資價值是否具有市場性和商業價值,以實現市場效率。

科創企業估值在考慮上述投資成本、時間周期、風險和盈利等各項要素內部的均衡時,還要考慮這些均衡之間的均衡,以及實現這些均衡的速度問題,即在多長的時間維度內實現上述均衡。這里的速度均衡是科創企業創新創業過程中遇到的特有均衡問題,在其他資產估值中并不需要考慮。由此可見,科創企業估值是綜合考慮了成本、時間、風險與收益等均衡關聯問題的復雜估值,即:

基于(成本及其回收機制)與(未來收益及其期權機制)與(過程不確定性及其造成損失的可能性機制)與(成本回收及其收益產生與風險控制的速度機制)與(實現的投融資模式及其金融工具機制)之間的關系,展開的復雜的系統性估值。

僅以科創企業的成本和風險兩個因素來分析,由一項科技成果生成一個微型系企業,其創建成本幾十萬元足矣,發展成為一個小型系企業則需要幾百萬元,再成長為中型系企業需要幾千萬元,而到成熟型企業時則需要上億元的資金了。隨著創新創業的不斷深化,每進化一個階段,其成本大約會以五到十倍的比例增長。科創企業創新創業的成本可以在短短幾年時間,以翻倍的速度動態增長,也就是說科創企業的投融資其實是多階段多元化因素耦合的結果。從成本角度度量,有的科創企業即使發展到成熟階段,也未見盈利,此時就需要一個符合其創新創業成長特點的資本市場來為其持續的融資需求提供服務。

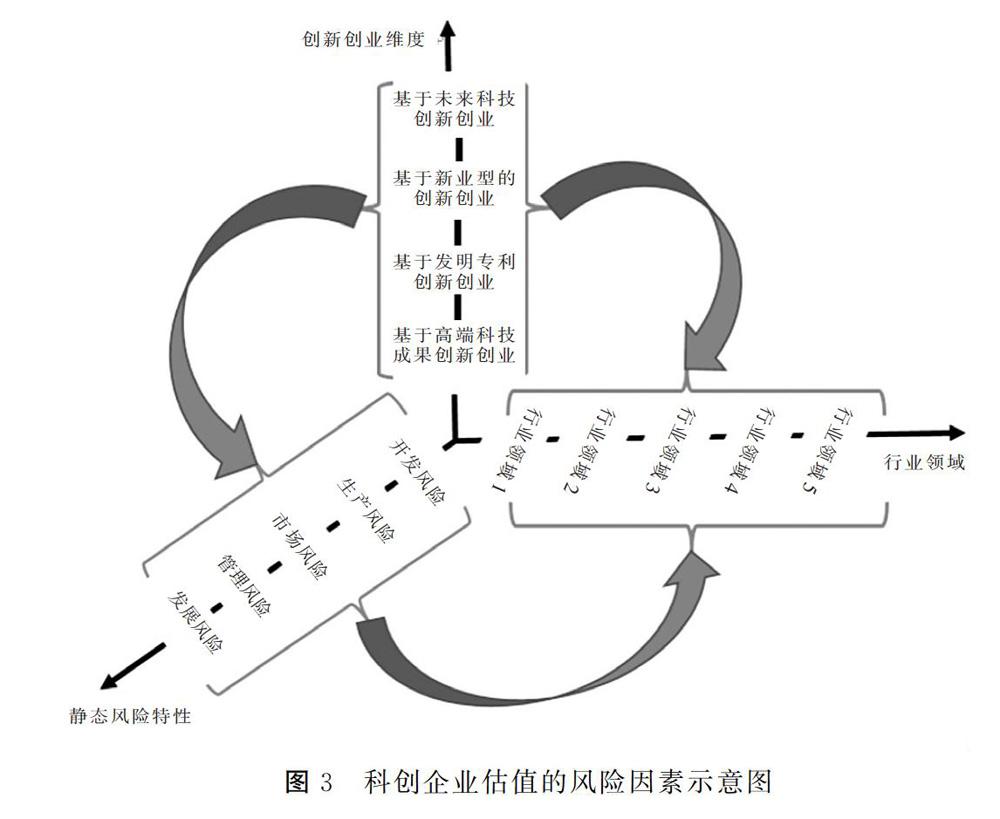

再以投資過程的不確定性即風險為例來分析(參見圖3),創新創業過程中的靜態風險一般有五種典型的形式:

(1) 開發風險:我們能開發出產品嗎?

(2) 生產風險:如果能開發產品,我們能生產它嗎?

(3) 市場風險:如果能生產產品,我們能銷售出它嗎?

(4) 管理風險:如果能售出產品,我們能獲得利潤嗎?

(5) 發展風險:如果能管理公司,我們能發展它嗎?

這五種靜態風險會貫穿并融合于創新創業的全過程中,由此表現為動態風險特性,即創新創業過程系統風險多元化的動態性、創新創業系統風險開放的組合性、創新創業價值實現系統風險收益的期權性等。因此,控制科創企業創新創業過程中的不確定性風險,其難度遠遠高于成熟型企業的風險控制活動。從動態變化中尋找科創企業不確定性風險的控制機制與模式,是考驗科創企業投融資者的經驗、能力、資源等的重要方面,更是鑒定是否是真正的風險投資者的試金石。

五、結論與建議

基于科創企業創新創業的復雜性和現有估值方法的局限性,科創企業的估值難在于:

(1)科創企業估值的復雜程度和難度遠遠高于傳統資本市場中的企業估值問題。傳統企業在資本市場上市時的估值,是以宏觀經濟發展趨勢為背景,基于所在行業的特定商業模式,依據企業現有的資產,預期未來一段時間里,可能創造出來的經濟收益進行的估值。而科創企業創新創業的估值,是以宏觀經濟發展趨勢為背景,將創新創業的維度,與創新創業的階段特性,還有所在行業的商業模式等結合起來,以未來可能創造的經濟價值來估值的。

(2)傳統估值理論和方法運用于科創企業的估值是有一定局限性的。私募股權投資估值的方法有很多,大致都是運用傳統估值理論,從某個視角來對科創企業估值,雖然都有一定的應用價值,但是也都顯得不夠系統,不能夠全面,無法充分揭示科創企業創造新經濟價值的內涵,估值結果存在較大的偏差。被高估者,可能成為被追逐的投資對象,進而通過對賭,有可能把科創企業送進死胡同;被低估者,可能將其置于無人問津的境地。當科創企業的市場盈利點爆發出之后,很多投資人似乎才理解其價值所在,但是也已經與豐厚的回報失之交臂。

(3)科創企業估值需要從其創新創業創造經濟價值的機制入手。科創企業創新創業維度不同,創新創業階段不同,創新創業所在的行業不同,由其組合形成的創造經濟價值的內在機制也是不同的。科創企業創新創業創造經濟價值最重要的有三大機制,其一是創造全新經濟價值的機制;其二是基于已有的產業創造全新經濟價格的機制;其三是創造全新經濟價值和創造經濟價格機制混合的機制。

為此,有三條基本建議:

(1)建議上海證交所組織專家,開展科創企業估值的理論、方法、國際經驗的研究,為科創企業上市提供科學公允的估值,撬動社會資金轉化為創新資本,積極參與科創企業投資活動,為我國建設創新型國家,提供加速動力。

(2)建議國家科技部門和知識產權部門聯手,建立科創企業創新創業數據庫和創新創業地圖,為科創企業創新創業的估值活動提供大數據的支持,避免科創企業投資的盲目性,降低科創企業投資的風險性,從而提高科創企業創新創業投資的有效性。

(3)科創企業的投資者們,需要建立全新的科創企業估值理念,學習并運用全新的科創企業估值方法,構造科創企業投資的信息均衡、知識均衡和思辨均衡。通過參與科創企業的投資,高效實現科創企業投資的成本均衡、時間均衡、風險均衡、收益均衡。

參考文獻:

[1] 張陸洋.風險投資促進創新創業機制分析[J].先鋒,2015(7):41-43.

[2] Lerner, Josh; Leamon, Ann; Hardymon, Felda. Venture Capital,Private Equity and the Financing of Entrepreneurship[M]. New York: John Wiley & Sons,2012.

[3] Cao, Jerry; Lerner, Josh. The performance of reverse leveraged buyouts[J]. Journal of Financial Economics,2009,91(2):139-157.

[4] Davis, Steven J.; Haltiwanger, John; Handley, Kyle et al. Private Equity, Jobs, and Productivity[J].American Economic Review,2014, 104(12):3956-3990.

[5] Fang, Lily; Ivashina, Victoria; Lerner, Josh. The disintermediation of financial markets: Direct investing in private equity[J].Journal of Financial Economics,2015,116(1):160-178.

[6] Gompers, Paul; Kovner, Anna; Lerner, Josh et al. Performance persistence in entrepreneurship[J]. Journal of Financial Economics,2010, 96(1):18-32.

[7] Jeng, Leslie; Lerner, Josh. Making Private Data Accessible in an Opaque Industry: The Experience of the Private Capital Research Institute[J]. American Economic Review, 2016, 106(5):157-160.

[8] Lerner, Josh.The future of private equity[J].European financial management : the journal of the European Financial Management Association,2011, 17(3):423-435.

[9] Lerner, Josh. The future of public efforts to boost entrepreneurship and venture capital[J].Small Business Economics,2010, 35(3):255-264.

[10] Lerner, Josh. The Empirical Impact of Intellectual Property Rights on Innovation: Puzzles and Clues[J].American Economic Review, 2009, 99(2):343-348.

[11] Lerner, Josh; Sorensen, Morten; Str?mberg, Per. Private Equity and Investment in Innovation: Evidence from Patents[J].Journal of Applied Corporate Finance,2013, 25(2):95-102.

[12] Lerner, Josh; Sorensen, Morten; Str?mberg, Per. Private Equity and Long‐Run Investment: The Case of Innovation[J]. Journal of Finance,2011,66(2):445-477.

[13] Lerner, Josh; Tufano, Peter. The Consequences of Financial Innovation: A Counterfactual Research Agenda[J].Annual Review of Financial Economics,2011,(3)41-85.

[14] 張陸洋,齊想.國際系統性金融風險防范模式的轉變與啟示[J].金融論壇,2018,23(07):3-7+24.

[15] 張陸洋.大力促進創新? 加快建設創新型國家[J].先鋒,2018(01):13-15.

[16] 張陸洋,錢瑞梅.對投資學體系的再認識[J].安徽師范大學學報(人文社會科學版),2016,44(06):728-734.

[17] 張陸洋. 斯坦福大學為什么沒有校辦企業[N]. 科技日報,2015-06-17(006).

[18] 張陸洋. 克服五方面“失靈” 推動創新型經濟發展[N]. 中國證券報,2015-06-10(A11).

[19] 張陸洋. 把握科技企業創業的“三個三年”規律[N]. 中國證券報,2015-06-09(A08).

[20] 張陸洋. 美國天使投資對我們的啟示[N]. 中國證券報,2015-06-09(A08).

[21] 張陸洋.政府風險投資引導基金調研的結論與建議[J].華南理工大學學報(社會科學版),2010,12(06):29-32+44.

[20] 張陸洋.美國、以色列、我國臺灣等大學科技成果轉移模式的實證研究[J].世界經濟情況,2010(04):9-13.

[22] 張陸洋,郭江明,范建年.基于國際經驗的創新體系新認識的研究[J].中國軟科學,2009(09):185-192.

責任編輯:馬陵合