“死亡之谷”和“退出陷阱”羈絆中國創業企業

2019-10-28 03:33:13屈源育沈濤

清華管理評論 2019年9期

屈源育 沈濤

創業企業是社會創新的源泉。但是,中國的初創企業面臨在種子期缺乏支持,退出階段障礙重重等問題。我們呼吁中國在IPO制度、投資者保護等領域進行更深層次的改革,確保風險資本能夠發揮更積極的作用;同時,更多讓市場機制引導資本流向,提高社會資源的配置效率。

企業創新是經濟增長和社會財富積累的最重要源泉。在過去的二十年里,中國在全球創新浪潮中扮演了重要的角色。根據2019年的全球創新指數(GII),中國在126個國家和地區中排名第14位,位于非高收入經濟體中的首位。從2015年到2017年,投資于中國初創企業的風投資金總額達到了4036億美元,使得中國成為全球僅次于美國的第二大風險投資地。初創企業是社會創新的源泉,中國正逐漸走向全球創新的中心,然而我們對中國初創企業的融資情況還知之甚少。在此背景下,本文對中國初創企業的融資現狀以及所面臨的困境進行了全面的梳理。

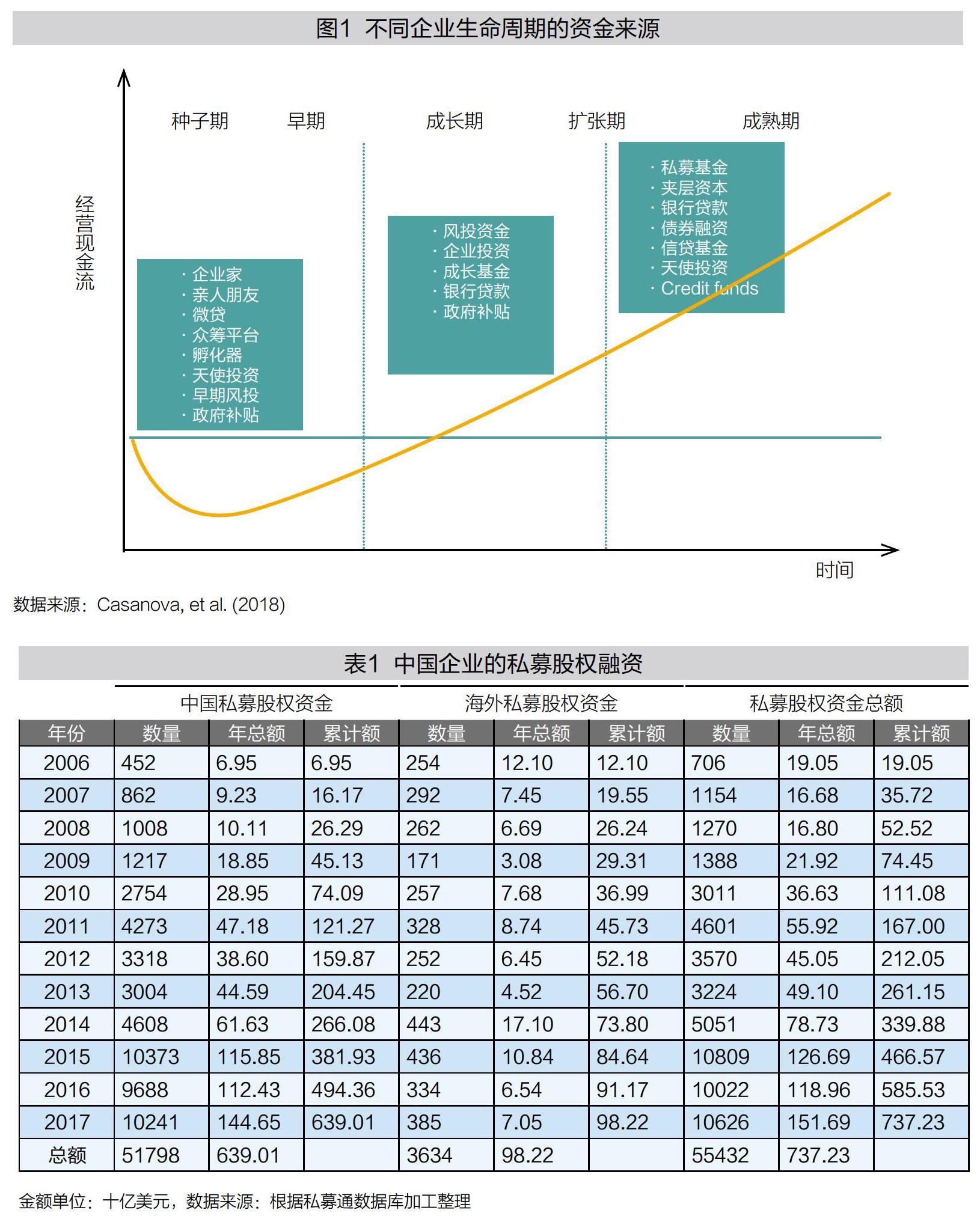

企業的融資需求隨著企業的生命周期變化而變化。我們將中國企業的發展階段劃分為:種子/初期、成長/中期以及擴張期/成熟期。圖1展示了企業在不同發展階段所能得到的資金來源,以此為框架,我們將討論不同階段企業的融資需求以及資金來源。

早期融資:缺乏跨越“死亡之谷”的支持

初創企業的早期融資主要依賴于企業家的個人儲蓄以及親戚朋友的支持。和大多數國家一樣,中國的初創企業很難獲得銀行貸款,一方面緣于這些初創企業缺少足夠的抵押品,另一方面是因為銀行與企業的信息不對稱在初創企業中體現得更加明顯。因此,除非有幸通過其他渠道獲得融資,大多數初創企業在還沒有到達成長期時就因為資金耗盡而夭折了。人們形象地將圖1中從有創業想法的種子期到首次獲得風投資金的時間區間稱為“死亡之谷”。

在美國等發達國家,創業者有相對多的融資來源,如孵化器項目、天使投資、微貸、早期風投以及融資平臺等。在中國,P2P平臺在近年來發展迅猛,從2010~2016年出現了大概5000家的P2P平臺,但是它們當中的一半現在已經不復存在,而且這些P2P平臺的大部分項目是以產品為基礎而非股權融資,這些因素使得融資平臺難以作為初創企業穩定的資金來源。即使從金額上來看,融資平臺在中國企業的初創融資中扮演的角色也非常有限:在2016年上半年,中國融資平臺的融資總額大概在5.88億美元,而美國的融資平臺融資總額達到了36.9億美元。

一個比較有中國特色的融資來源是“科技型中小企業創新基金”。凡是少于500個員工、至少30%以上員工擁有大專及以上學歷、年研發投入資金超過銷售收入3%以上、參與研發的人員占總員工比例10%以上的企業均可申請。從1999年設立到2011年之間,“科技型中小企業創新基金”已經為30537個項目提供了將近192億元的資金支持,創造了超過45萬個就業崗位、225億元人民幣的稅收以及34億元的出口額。數據顯示,截至2008年末,深交所中小板上市的273個企業中,82個曾經得到過“科技型中小企業創新基金”的支持。當然,來自于政府項目的基金支持普遍面臨的一個問題是對申請企業的篩選過程是否公平:有研究發現,有更多政府關系和背景的企業更容易獲得“創新基金”的支持,但是這些企業在得到基金支持后的表現并沒有明顯的提升。

中期融資:本土VC擔任主力

在經歷了企業發展的初期后,創業者有了較多的融資途徑和選擇。初創企業的中期融資主要由風險資本支持。表1展示了從2006年到2017年私募股權基金對中國企業的投資情況。可以看到,近年來風險資本在中國得到了快速的發展,截至2017年末,中國的初創企業獲得了累積7372.3億美元的私募股權融資,其中53.9%(3973.5億美元)來自于最近三年。雖然海外的風險資金在早些年間扮演了較為重要的角色,但是累積投資額僅為982.2億美元,而86.7%(6390.1億美元)的融資來自于中國本土的風險資本。截至2017年,來自私募股權基金的融資額已達到1516.9億美元,占滬深股票總市值的1.75%。

近年來一個值得關注的現象是一些成熟的科技型企業自己開始投資創新型的初創企業,其資金可能是來源于企業自身的投資或是其單獨設立的風投基金。表2展示了中國的兩大科技企業巨頭,阿里巴巴(以下簡稱“阿里”)和騰訊,近十年來對初創企業的投資金額。可以看到,騰訊投資的項目較多,十年累積投資了493個項目,而阿里僅投資了247個項目,僅為騰訊的一半;但是二者的投資總額相差無幾,騰訊的投資總額為231.37億美元,阿里為236.89億美元,說明阿里的單筆投資金額要大的多。這從側面反映出阿里和騰訊的投資思路有所不同:騰訊是普遍撒網,阿里則是精耕細作。

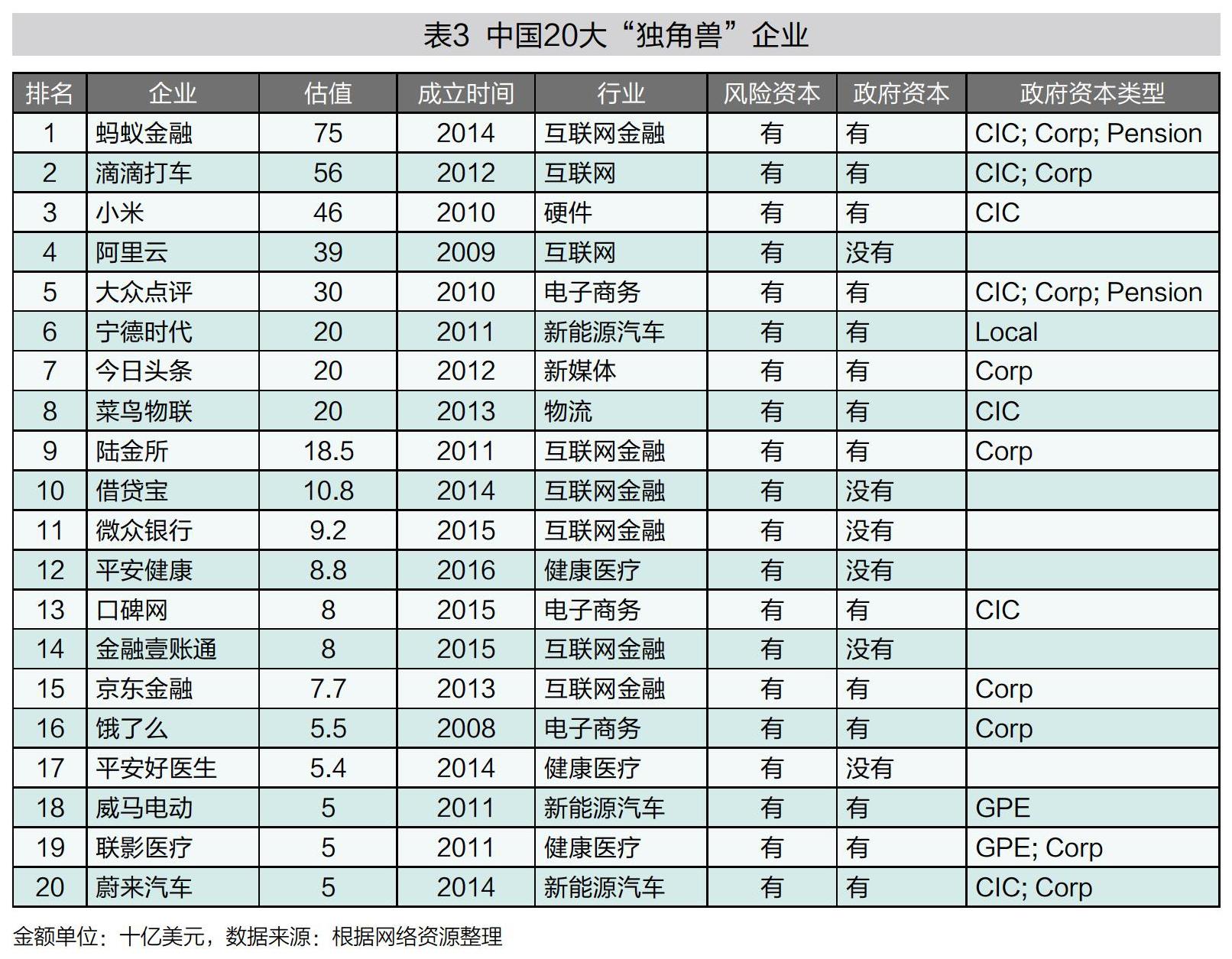

政府背景的股權投資在轉型中的中國市場經濟扮演著重要角色。以2017年公布的中國20大“獨角獸”企業為例(表3),它們當中的70%(14個)得到了政府背景的資金支持,其形式包括主權財富基金(CIC)、國有企業投資(Corp)、社保基金(Pension)、地方政府基金(Local)以及政府私募股權基金(GPE)等。這些獨角獸企業分布在互聯網金融、新能源汽車、電子商務和醫療健康等代表中國創新最前沿的領域和行業。那么政府風險資本支持的項目更有可能獲得成功嗎?以往的研究表明這取決于風險資本是完全地、還是部分地被政府母基金所控制。部分被政府母基金控制的風險資本所支持的企業更容易通過IPO并且在市場下行時更容易退出,但是完全被政府母基金控制的風險資本所支持企業的表現較差,這也許與政府目標不完全是利潤最大化有關。

成熟期融資:退出障礙提高風險與成本

在成熟期,風險資本的核心問題是退出策略,退出策略的可選擇性很大程度上影響了風險資本在前期進入的意愿。監管政策以及其他市場摩擦所帶來的退出障礙增加了投資方的風險和成本,因此我們認為這也是中國未來具有最大政策改進空間的地方。在這一部分中,我們將討論風險資本在中國初創企業中的退出途徑。

表4展示了自2006年以來不同渠道風險資本退出的數量。從2006~2017年共有10239個風險資本退出事件,其中IPO退出是主流,有4415個,占比43.1%;其次是通過兼并收購退出,有2960個,占比28.9%;然后是股權轉讓,為2117個,占20.7%;最后是企業回購方式退出,為747個,占比7.3%。從時間趨勢上來看,通過兼并收購和股權轉讓退出的數量有逐年遞增的趨勢,這主要得益于股權轉讓市場的不斷完善和越來越多私募股權基金的涌入,而通過IPO退出的事件數量在不同年份間差異較大,比如2013年通過IPO退出的數量只有72個,而2015年則有595個之多,這主要和我國的IPO管制政策相關,當A股IPO暫停后,風險資本和創業團隊通過IPO退出的機會大大減少,我們會在接下來進一步討論這一問題。

表5將通過IPO方式退出的風險資本按照不同的上市交易所進行了進一步劃分,可以看到通過A股IPO退出的風險資本還是占大多數,總計為3044個,占總數的76%,其中創業板退出的風險資本最多,為1197個。通過在香港上市和美國上市退出的風險資本數量相差不多,分別為493個和463個,總共占比23.8%。而通過新三板退出的風險資本數量只有7個,這和直覺上有所差異。雖然新三板在2013年才成立,但是截至2017年末已有11630家企業在新三板掛牌,總市值達到了7600.7億美元,為A股總市值的8.74%。但另一方面,新三板的流動性卻非常差,年交易總量只有349.5億美元,僅為A股交易量的0.21%,而且三分之二的交易來自于撮合交易。進一步地,83.6%的新三板掛牌企業的投資者數量少于50個,只有3.45%的企業有超過200個投資者,股權在新三板市場的公開轉讓實際上極為受限。因此,雖然新三板掛牌對提高企業的知名度有一定的幫助,但是由于掛牌本身并不是一個融資事件,市場交易量稀薄,新三板并不是中國初創企業融資的理想場所。

IPO政策阻礙中國企業創新融資

這一部分中,我們將著重討論中國現行的IPO管制政策對中國企業融資途徑選擇的影響。我們將目前IPO政策阻礙中國企業創新融資的因素總結為三點:

首先,A股上市的財務標準與創新型企業特征不匹配。上市標準中要求企業在上市前連續三年的凈利潤均為正,但是創新型企業由于在發展初期往往需要大量的資金投入以進行研發和市場擴張,往往難以保持穩定的凈利潤。其次,A股上市的退出機制與風險資本的利益訴求不一致。A股要求的股東鎖定期平均為1到3年,遠高于海外股票市場的要求,創新型企業在成長初期往往需要大量的風險投資資金支持,而這些風投資金希望在企業上市后盡快退出鎖定收益。最后,A股上市的審核周期與創新型企業融資需求不匹配。近十年來,A股平均審核周期是3年,發審委平均IPO拒絕率達到40%,企業在A股上市的時間成本和政策風險均高于海外市場,但是創新型企業的市場機遇稍縱即逝,對資金需求的時效性要求很高。

表6比較了2007~2017年在不同地區上市的中國企業數量、融資金額和市值。可以看到,其間2087個中國企業通過A股上市,而通過香港和美國上市的中國企業總數為582個。然而值得注意的是,A股的IPO總融資金額為503.2億美元,總市值為4064.4億美元,而通過美國和香港上市的企業總融資金額達到了666.4億美元,總市值為4410.3億美元。因此,雖然大多數中國企業選擇通過A股上市,但是A股IPO的規模與境外上市相比,無論以融資金額還是以市值衡量都要更小。

表7進一步比較了在不同地區上市的中國企業的特點。可以看到,在A股上市的企業平均資產收益率要顯著高于在美國上市的中國企業,這在一定程度上反映了發審委對企業上市有嚴格的盈利要求。但是在另一維度上,A股上市企業的市凈率卻遠低于美國和香港上市的中國企業,這可能反映了兩方面信息:一方面,發審委比較注重上市企業的有形資產。國內上市的企業將近80%都來自于制造業,凈資產規模較大;而在海外上市的企業大多都是輕資產,主要體現為現金,這在二者現金持有率的差異上可見一斑。另一方面,由于發審委的盈利性要求,許多虧損狀態的科技型企業不得不在海外上市,但是這些企業有較高的成長預期,因此市場給予了較高的估值。這在騰訊、阿里、百度、京東以及小米等科技巨頭的上市歷史中也可以得到較為直觀的印象。

結語

創新對于當今中國的經濟與全球地位的重要性不言而喻,初創企業由于其對技術革新和商業模式的高度敏感性,在社會創新中起到了關鍵性的作用。如何為這些創新型的初創企業提供資金是我們亟須解決的問題。中國的風險資本近十年來發展迅速,在初創企業融資方面扮演了重要角色,但與此同時我們應該看到,我們在IPO制度、投資者保護等領域還面臨著許多問題,應該進行更深層次的改革,確保風險資本能夠發揮更積極的作用。同時,政府應盡量減少直接干預資源配置,讓市場機制引導資本流向,提高社會資源的配置效率。

Lin William Cong:芝加哥大學Booth商學院,助理教授

Charles M. C. Lee:斯坦福大學商學院,講席教授

屈源育:對外經濟貿易大學金融學院,助理教授

沈濤:清華大學經濟管理學院,副教授

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40