2018年美國鹽業市場概況、分析及啟示

2019-10-29 06:01:44

中國鹽業 2019年12期

關鍵詞:企業

美國是鹽業流通完全市場化運行的國家。經過市場競爭、兼并重組、優勝劣汰,目前美國鹽業已經形成了寡頭壟斷、產銷合一、以銷定產、有序競爭的經營格局。筆者對2018年度美國鹽業產銷和運行情況進行概述和分析,希望對正在深入推進鹽業體制改革、努力探索鹽業運行新模式、市場新格局的中國鹽行業所有裨益。

一、美國鹽業市場概況

(一)原鹽產銷情況

2018年,美國原鹽產量增長了5%,達到4200萬噸,共有26家公司在全美16個州經營62家工廠從事原鹽生產。美國巖鹽和液體鹽資源主要集中分布在堪薩斯州、路易斯安那州、密歇根州、紐約州、俄亥俄州和德克薩斯州;鹽湖和日曬鹽主要位于亞利桑那州、阿利福尼亞州、內華達州、新墨西哥州、俄克拉荷馬州和猶他州。其中,堪薩斯州、路易斯安那州、密歇根州、紐約、俄亥俄、德克薩斯和猶他州等7個州原鹽產量約占全美原鹽產量的92%。2018年,全美銷售或使用的原鹽總價值約為23億美元。

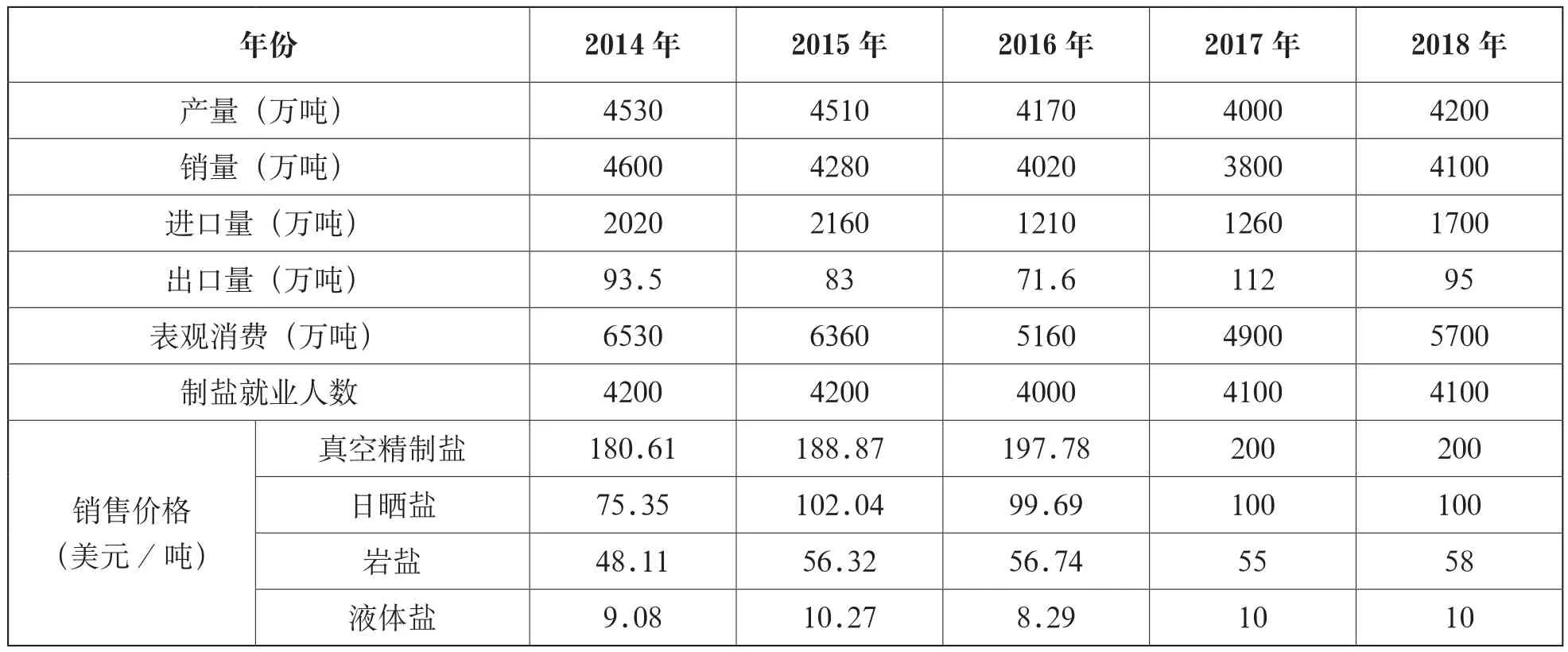

2014-2018年美國原鹽生產、銷售、價格如表一:

(二)原鹽銷售結構和用途

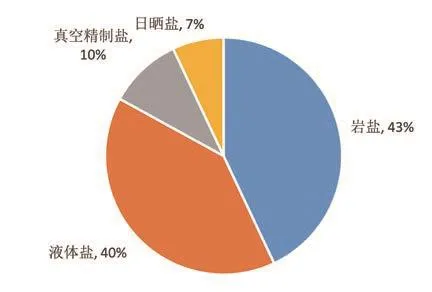

從原鹽銷售的品種結構看,巖鹽(Rock salt)占全美原鹽總銷量的43%、液體鹽(Salt in brine)占40%、真空精制鹽(Vacuum and open pan salt)占10%、日曬鹽(Solar salt)占7%。

表一:2014-2018年美國原鹽生產、銷售、價格表

2018年美國原鹽銷售結構如下圖:

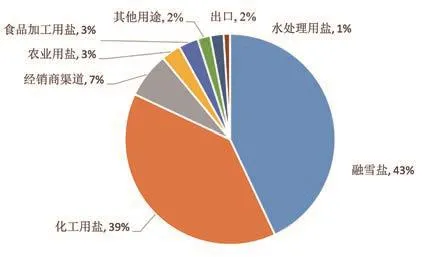

從原鹽用途看,融雪鹽約占全美原鹽總銷量的43%,化工用鹽約占39%,這其中液體鹽約占此類化工用鹽的87%。此外,經銷商渠道占7%(該渠道主要分銷家庭使用的直接入口食鹽、軟水用鹽及生活用鹽等),農業用鹽和食品加工用鹽各占3%,其他用途和出口各占2%,水處理用鹽占1%。有資料顯示,在美國,鹽的用途已經開發至14000多種,對美國經濟社會和居民日常生活產生了方方面面的重要影響。在口食鹽品種結構方面,美國是品種鹽人均消費量較高的國家,多品種口食鹽占食用鹽總消費的10%左右,其年產量達到10余萬噸,有營養鹽、佐料鹽、健康鹽、蒜香鹽、含鹽調味料理等近千個品種。

2018年美國原鹽銷售用途如下圖:

2017年,由于美國冬季平均氣溫較往年略冷,美國多地出現冬季時節延長,寒冷天數增加的因素,導致融雪鹽需求量增加,2018年巖鹽總產量和原鹽進口量都較2017年有所增加。據媒體報道,寒冷地區的大多數地方和州政府融雪用鹽庫存耗盡,不得不為2018-2019年冬季補充巖鹽庫存。由于冬季寒冷天氣在2018年11月就已經顯現,許多地方已經開始使用巖鹽庫存,并考慮在冬季剩余時間增加巖鹽的購入量。由于對融雪鹽的需求增加,加上美國和加拿大巖鹽生產中斷,導致巖鹽銷售價格上漲。

美國國家海洋和大氣管理局預測,2018-2019年冬季厄爾尼諾現象將減弱。這種模式通常會導致美國東南部的天氣變冷,南部降水量增加更多,北部各州尤其是大平原和五大湖地區的氣候更干燥和溫暖,東北部的天氣狀況預計接近平均水平。如果像一些氣象學家預測的那樣,融雪鹽的需求量在整個冬季還會持續增加。

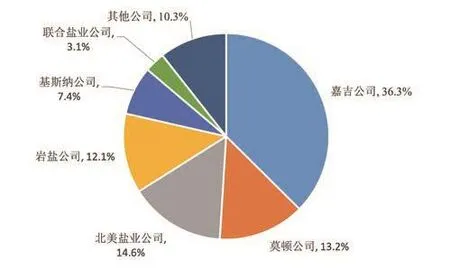

(三)制鹽企業產量分布情況

根據美國礦物資源統計年鑒(USGS)公布的有關統計數據,目前全美共有26家公司控制的62家企業從事制鹽生產。根據2016年度官方公布的統計數據,共有17家鹽企有巖鹽、真空精制鹽、日曬鹽生產記錄(統計數據中未公布各鹽企液體鹽產量情況),其中又以嘉吉公司、莫頓公司、北美鹽業公司(歸屬于康巴斯公司)、巖鹽公司、基斯納公司等為主導,占據了90%全美巖鹽、真空精制鹽、日曬鹽產量。

2018年美國主要制鹽企業產量情況(不含液體鹽)如下圖:

(四)原鹽進出口情況

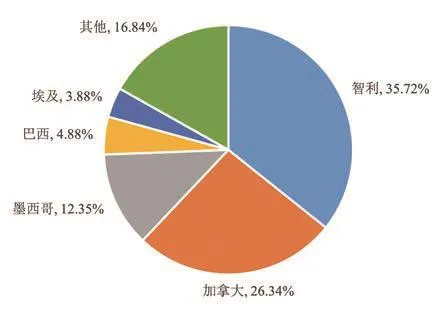

為滿足國內市場需求,美國每年都從國外進口大量原鹽,且進口國家比較分散。以2016年為例,美國共從智利、加拿大、墨西哥、巴西、埃及、荷蘭、摩洛哥、澳大利亞、巴哈馬、秘魯等22個國家進口原鹽1210余萬噸(其中從中國進口原鹽7噸,占進口總量的0.58%),其中又以智利、加拿大、墨西哥相對較為集中,三國原鹽進口量占年度總進口量的74%。

2016年美國原鹽主要進口國情況如下圖:

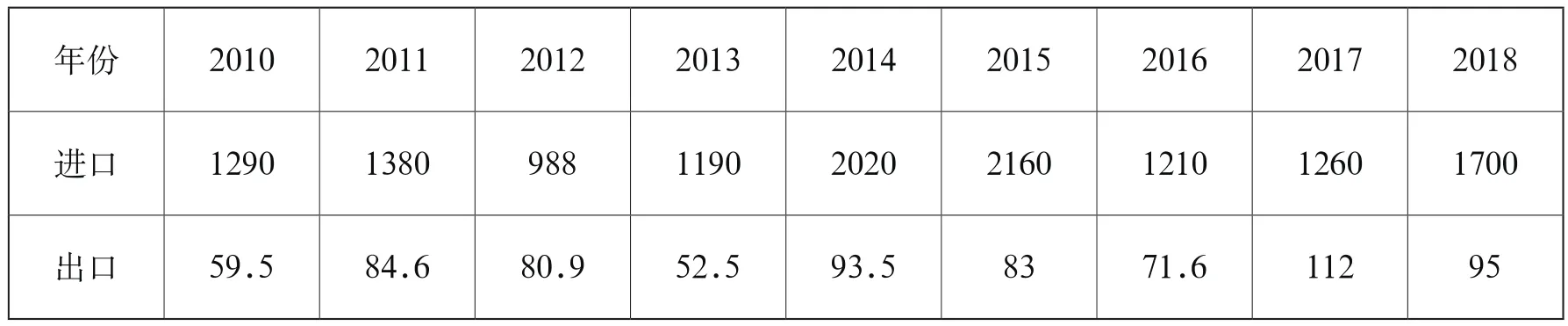

美國每年也有部分原鹽出口至國外,近兩年維持在100萬噸上下,主要出口國家有加拿大、墨西哥、中國等。

2010-2018年美國原鹽進出口情況如表二:

(五)鹽的替代品

鹽的大多數應用中不存在經濟替代品。雖然氯化鈣、醋酸鈣鎂、鹽酸和氯化鉀等可以在除冰、某些化學工藝和食品調味中代替鹽,但成本較高,不具備經濟實用性。

二、美國鹽業分析

美國是一個鹽業市場運行高度市場化的國家,從2018年有關數據和美國鹽業市場運行情況看,我們可以得出美國鹽業市場的基本特點——“五個穩定”。這是基于這“五個穩定”,確保了美國鹽業市場運行平穩健康有序。

(一)產銷數量穩定

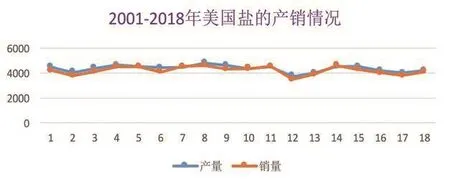

從2001年以來美國鹽業產銷情況看,除個別年份因特殊原因(如天氣原因導致融雪鹽需求增加)導致產銷數量有小幅波動外,鹽的產銷量基本保持相對穩定狀態。美國之所以沒有出現盲目擴大產能、生產過剩、無序競爭現象,歸根結底在于美國鹽業市場業已形成的寡頭壟斷、產銷合一、以銷定產的經營模式。各鹽企市場銷售份額相對穩定,鹽業公司一般都與用戶簽訂長期合同,根據合同供貨數量將生產計劃下達給所屬制鹽企業,有效地杜絕了盲目生產,保持了產銷基本平衡。這也反映出美國鹽業市場運行平穩有序和市場經濟高度發達。

2001-2018年美國原鹽產銷情況如下圖:

表二:2010-2018年美國原鹽進出口情況表 單位:萬噸

(二)銷售價格穩定

美國鹽業市場實行完全市場化的運作模式,鹽的銷售價格形成機制也完全受由市場決定,不受政府部門干預,美國鹽業協會也不會在鹽價上做協調工作。由于美國的鹽業市場競爭主體較為成熟,幾家大型寡頭壟斷的企業在價格上擁有主導權,加之美國法律法規體系健全,低價傾銷行為會受到《反壟斷法》的嚴厲制裁。因此各鹽企之間并沒有出現惡性的價格競爭行為,形成了大企業主導價格,小企業自愿或被迫跟隨的市場價格模式。近年來,美國各品種鹽的出廠價基本保持穩定,鹽企也保持了合理的利潤空間。

(三)從業人員穩定

從2014-2018年情況看,美國制鹽企業(鹽礦、工廠)從業人員基本在4000-4200人之間徘徊。而據1988年美國礦山局(USBM)公布的一份統計資料,1988年全美從事鹽業生產的雇員共4284人,其中巖鹽旱采曠工1021人、粉碎加工工人278人、海鹽場收鹽工人2197人、鹽鹵生產中水溶采礦工人54人、加工廠19人。由此可見,自上世紀80年代末以來,美國制鹽企業(鹽礦、工廠)從業人員總數就基本保持穩定。

(四)經營主體穩定

在美國鹽的商品化生產初期,鹽的生產銷售處于相對雜亂無序狀態。有資料顯示,1880年全國有268個制鹽企業。1970年,美國形成了50家鹽業公司控制著95家鹽廠的經營格局。隨著市場競爭加劇以及不斷增加的能源和人工成本,匯率波動導致進口價格的不斷下降以及產能過剩等因素,美國鹽業經過新一輪兼并重組,至21世紀初,基本形成了不到30家公司控制全美不到70家生產企業的經營格局。近幾年基本都是26家公司經營62家企業生產原鹽。其中莫頓公司、北美鹽業公司、嘉吉公司、巖鹽公司等幾家產銷一體的大型集團控制著全美九成以上市場份額。由此可見,美國鹽業產業高度集中、產銷高度一體、經營高度集中,形成了市場經濟條件下的寡頭壟斷模式。

同時,這幾家大型寡頭壟斷的鹽企,經過近幾十年或上百年的發展,基本都形成了國際化、跨區域、跨產業的綜合性企業集團,鹽業只是作為工業、食品或農業板塊中的子業務,各大業務間形成協同效應。如莫頓國際公司由莫頓鹽業公司、加拿大鹽業公司和巴哈馬鹽業公司三部分組成,且已涉足中國鹽業市場;嘉吉公司已成為大宗商品貿易、加工、運輸和風險管理的跨國專業公司,經營范圍涵蓋農產品、食品、金融和工業產品及服務;北美鹽業公司是全球領先的鉀肥、鎂肥以及鹽產品生產商之一。

這與我國鹽行業擁有經核準的139家食鹽定點生產企業(本輪換證審核時略有減少),行業遍布2000多家制鹽企業,產能分散、產業集中度低、產能過剩、低價惡性競爭、企業經營模式單一的總體格局形成了鮮明的對比。

(五)市場格局穩定

美國是鹽業流通完全市場化運行的國家。經過市場競爭、兼并重組、優勝劣汰,在市場競爭法則的自然選擇下,美國鹽業形成了產業高度集中、產銷高度一體、經營高度集中的寡頭壟斷模式。一是產銷合一,制鹽企業和銷售企業聯合在一起;二是寡頭壟斷,隨著市場競爭加劇,產業集中度顯著提升,鹽的制造和銷售企業數量進一步減少。可以說,美國鹽業市場是典型的“大而全、小而專”的格局。莫頓公司、北美鹽業公司、嘉吉公司、巖鹽公司等幾家大型產銷合一的集團控制著全美約90%以上的市場份額;其余企業則通過差異化競爭的方式謀得市場生存空間。正是在這種相對固態化的經營格局下,美國鹽業市場運行平穩有序。

三、對我國鹽業的啟示

美國鹽業發展歷程和市場經營格局對正在深入推進鹽業體制改革、努力探索鹽業運行新模式的我國鹽行業來說,具有非常重要的參考和借鑒意義。

一是要加強頂層設計,積極引導制定出臺相關產業政策,推進行業整合重組和產業布局調整,主動引導和規范鹽企合法合規經營。政府相關部門應加強食鹽市場監管,關注低價競爭、無序競爭對食鹽質量和行業發展的負面影響。

二是要發揮行業協會協調、服務和監督作用,協調政府關系,反映行業心聲和利益訴求,引導和監督鹽企形成行業自律,推進行業之間、企業之間、上下游領域之間的多角度融合發展,解決產業關鍵共性問題,推進產能結構調整和產業升級,提升鹽行業整體價值,推進我國鹽業健康穩定發展。

三是鹽企要主動創新求變,大力實施“三品戰略”,實施差異化競爭,推進鹽業供給側結構性改革,加強管理創新和技術創新,加快推進運行模式和商業模式調整,努力拓展國際市場,實現鹽行業轉型升級;同時,要加強自律、良性競爭、合作共贏,加強渠道合作、業務對接、產銷聯合、整合重組和產業聯盟,構建行業改革發展新格局。

中鹽集團董事長李耀強在鹽改初期曾預測,鹽改新政實施后國內鹽業重組整合不可避免,部分制鹽企業將轉行或退出,少數產銷一體化的“大而全”企業將成為行業中堅力量,“小而專”企業則將成為市場必要和有益的補充。這不僅是對美國等發達國家鹽業市場改革發展歷程的精準概括,也為我國鹽行業未來發展的指明了方向。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26