上市公司內部權利結構對經營決策影響的實證研究

2019-10-30 08:08:13劉瑩

大經貿 2019年8期

【摘 要】 上市公司內部權利結構主體主要包括股東、經理人、普通員工和消費者等,本文從上市公司內部權利結構的角度,先從投資效益指標出發,篩選投資效益指標,再分別對各個內部權利結構主體對上市公司投資效益的影響關系進行實證研究,并根據實證結果給出對應的政策建議。

【關鍵詞】 上市公司 內部權利結構 經營決策

一、引言

我國上市公司正面臨著來自全球市場的激烈競爭,如何在競爭環境中保持自身發展勢頭,這就需要剖析上市公司權利結構,探討上市公司權利結構與經營決策之間的相互關系和影響機理 [1]。

在我國的上市公司的股權集中模式下,控股股東往往將個人私利凌駕于公司利益和公眾投資者的利益之上。企業經理人的出現使得企業所有權和控制權分離,也會引起經理人利用對公司的實際控制權,在投資決策中作出過度投資、盲目多元化等決策;作為公司普通員工是上市公司內部的弱勢群體,其權利往往得不到保障,而產生不滿情緒,從而滋生出消極的組織文化,損害組織利益[2]。

二、上市公司投資效益分析

2.1上市公司經營績效指標

本文從Resset數據庫中選用長株潭地區上市公司為研究對象,將上市公司經營效益細化到盈利能力、償債能力、成長能力和運營能力4個方面,選取共計57個指標描述上市公司經營績效。

2.2經營績效維度分析

本文應用SPSS軟件對初選經營績效指標分組進行主成分分析,實現數據降維,通過計算評價上市公司經營績效的4組指標數據得到每組KMO值均大于0.6,說明樣本數據比較適合做主成分分析[3]。

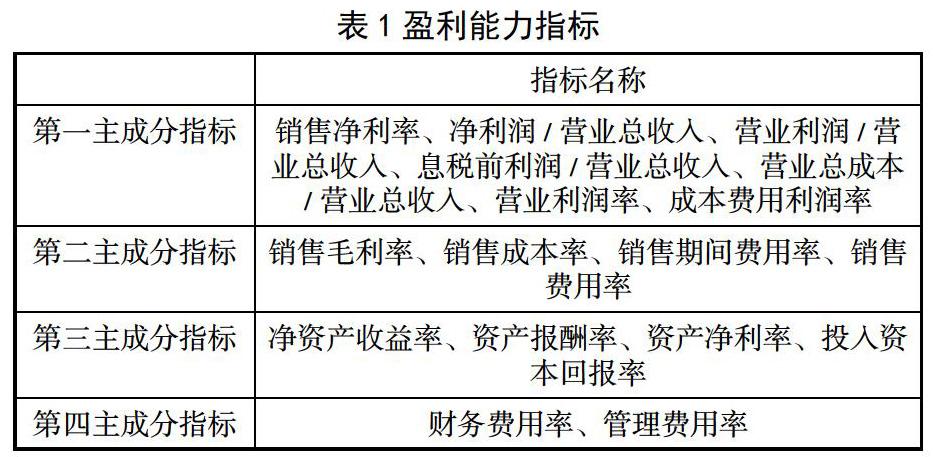

1、盈利能力

如表1所示,提取的4個主成分的累計方差貢獻率達到85.122%,說明這4個主成分保留了絕大部分原始變量的信息,具有很好的代表性。根據上市公司盈利能力指標成分得分系數矩陣,即得出計算各主成分得分,并根據主成分權重計算盈利能力綜合評價指數,用以衡量長株潭地區上市公司盈利能力。

2、償債能力

采用KMO檢驗進行適用性檢驗可得KMO值為0.697,很適合進行主成分分析,提取的3個主成分的累計方差貢獻率達到85.309%,說明這3個主成分保留了絕大部分原始變量的信息,能夠很好的代表上市公司償債能力。

3、成長能力

采用KMO檢驗對償債能力指標數據進行適用性檢驗可得KMO值為0.631,提取的5個主成分的累計方差貢獻率達到84.118%,說明這5個主成分保留了絕大部分原始變量的信息,能夠很好的代表上市公司成長能力。

4、營運能力

采用KMO檢驗和Bartlett 的球形度檢驗兩種方法對償債能力指標數據進行適用性檢驗可得KMO值為0.619,比較適合進行主成分分析。第一主成分指標為固定資產周轉率、股東權益周轉率、總資產周轉率。第二主成分指標為存貨周轉率、應收賬款周轉率、應付賬款周轉率、流動資產周轉率。提取的2個主成分的累計方差貢獻率達到73.338%,說明這2個主成分保留了絕大部分原始變量的信息,能夠很好的代表上市公司營運能力。

三、權利結構對投資效益影響的實證研究

3.1股東對上市公司經營績效的影響

3.1.1大股東與經營績效分析

為了衡量大股東對上市公司經營績效的影響程度,我們將股權集中度作為自變量,分析股權集中度變化對企業經營績效的影響,對第一大股東股權集中度與盈利能力、償債能力、成長能力、營運能力進行回歸分析。

如表4所示,股權集中度與償債能力、成長能力的相關系數分別為0.172和0.231,且顯著性水平小于5%,因此股權集中度與償債能力、成長能力有一定的相關性。

隨著股東持股比例的增大,其經濟利益和投票權也將隨之增大。大股東從自身利益最大化的角度出發,可能通過“隧道行為”使公司的資源流失,以小股東的利益為代價為自己謀取利益。從股權的法理性和公平性方面來分析,控股股東在公司財富分配和重大事務表決權方面嚴重侵占了中小股東的權利,容易導致控股股東將個人私利凌駕于公司利益和公眾投資者的利益之上,不利于公司的長期穩定發展。

3.1.2股東權益與經營績效分析

股東權益比率也叫凈資產比率,是股東權益與資產總額的比率,反映企業資產中有多少是所有者投入的。我們以股東權益比率為自變量,分析股東權益與企業經營績效的關系。

股東權益比率與盈利能力、償債能力和成長能力的相關系數分別為0.304、0.211和0.237,顯著性概率均小于5%,t檢驗值分別為3.711、2.313和2.514,且顯著性水平均低于5%,通過T檢驗,因此股東權益比率與盈利能力、償債能力和成長能力具有的相關性,同理可知,股東權益與營運能力相關性不顯著。

實證研究結果表明,股東權益與經營績效存在一定的相關關系,但是忽略公司長期目標,一味追求股東價值,公司只能一開始在股市繁榮期間獲得地位,隨著追求股東權益思想的爆發,將導致企業忽視社會責任,引發經營丑聞,甚至引起破產。

3.1.3分紅能力與經營績效分析

我們以每股現金及現金等價物余額為分紅指標衡量分紅對經營績效的影響,將每股現金及現金等價物余額分別與經營績效的5個綜合指標進行回歸分析。

如表6結果顯示,每股現金及現金等價物余額與營運能力的相關系數0.163,顯著性概率低于5%,t檢驗值分別為3.552和1.303,顯著性水平分別為0.001,通過T檢驗,因此每股現金及現金等價物余額與營運能力相對來說有一定的相關性。

企業在股東共同決策的情況下,可以是在每一個決策發生時,都由所有股東參與,并且通過投票這種最簡單的資本民主形式完成。當然,如果股東的人數非常多,或者是由于有些股東因為持股數量有限,在每一次決策時都積極參與可能就非常不劃算,于是,這時公司往往會采用委托決策的方式,把決策權從由股東決策轉移到由董事會決策。

3.2經理人與經營績效

經理人和股東是一個授權關系。有研究表明,經理人薪酬和社會關系能夠影響經營績效,本文由于部分數據缺失未做深入實證分析,學者陳志廣(2002)的研究發現,高管人員的年度報酬與企業績效、企業規模、法人股比例等顯著正相關[4]。張俊瑞等(2003)則發現:高管年度人均報酬的對數與每股收益、國有股控股比例、高管層總體的持股比例及公司總股本的對數呈現多元化的線性關系[5]。

我國的上市普遍存在政府監管缺位,股東監督有心無力的問題,出現經理人在職消費,在職消費會侵占公司的剩余資源,使股東遭遇損失。同時投資決策者的動機與公司利益不一致可能導致過度投資、投資不足、盲目多元化等非效率投資。

3.3普通員工權利與經營績效

上市公司普通員工的權利主要體現在工資和工作滿意度上。具體來說,普通員工的權利包括法定權利和非法定權利兩個部分。企業的普通員工的法定權利和非法定權利的缺失,將產生不滿情緒,同時引發一系列行為,體現在:行為變化,與同事和上級產生對立甚至沖突;心理上排斥,情緒上的不滿引起對工作不積極,對同事不關心,以及對上級不信任;在身體上,表現出消極怠工,甚至辭職。普通員工的這些行為和表現都將直接影響企業經營績效。

四、結語

本文通過對上市公司內部權利結構與經營決策的研究,結果表明上市公司大股東股權集中度與償債能力、成長能力有一定的相關性;分紅能力與營運能力相對來說有一定的相關性;股東權益比率與盈利能力、償債能力和成長能力也具有的相關性。根據實證結果,建議政府可以從法律機制上保護小股東利益,比如規范審計機制,規范財務報告,明確信息披露要求,加強股東內部交易報告等。企業的高層管理機構之間必須經過縝密安排的、相互制衡的方法共同合作,以便相互彌補小足,并相互監督。而作為企業的外部權利主體,上下游企業可能存在過分注重利益關系,短期行為較為突出;政府則常見監管缺位現象,對企業有著生死攸關的影響;消費者是整個企業利益鏈條的最末端,數量龐大,但組織化程度低,其權利最容易受到各方面的侵害,由于數據獲取困難本文未做研究,這也將是我們進一步研究的方向。

【參考文獻】

[1] 馮根福.雙重委托代理理論:上市公司治理的另一種分析框架——兼論進一步完善中國上市公司治理的新思路[J].經濟研究,2004,(12): 16-25.

[2] 張淑敏,劉軍.委托代理理論與中國國有企業改革模式構建[J].財經問題研究,2006,(07): 78-84.

[3] 李林子,魯煒.財產保險公司績效的因子分析[J].管理科學,2003(03):46-50.

[4] 陳志廣.企業債券 、股權結構與高級管理人員報酬[J].財政科學,2002 (5) :52-56.

[5] 張俊瑞,孫玉梅.三種收益觀:經濟收益、賬面收益與變現收益[J].財會月刊,2003(22) :3-4.

基金資助:湖南省科技廳科技計劃項目“我國上市公司權利結構與投資效益研究”(2013FJ6030)。

作者簡介:劉瑩(1978-),女,漢,湖南益陽人,中級職稱,碩士研究生,湖南財政經濟學院,研究方向:工商管理。