論制造業企業集團集權與分權管理

2019-10-30 08:08:13伍洋

大經貿 2019年8期

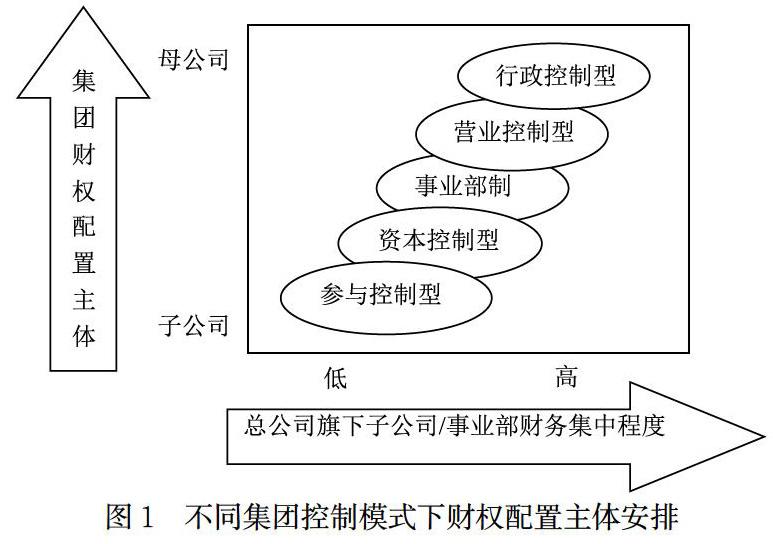

集團企業集權和分權各有利弊,需要綜合考慮集團發展戰略、產業性質、管理水平、發展階段、集團企業規模、分支集團企業的戰略影響力、監控模式和管理文化等因素,從而確定財權安排模式。制造業集團企業相對復雜,有多個分部,應區別不同組織結構和控制模式,制定整個集團的財務文化,重正式與非正式財權配置制度的有機轉化。本文根據五種集團控制模式——資本控制型、行政控制型、參與控制型、營業控制和事業部制(葛晨、徐金發,1999)的母/子公司的財權配置。

圖1列示從集權逐步過渡到分權的五種集團控制模式。行政控制型是嚴格的集權制度,而參與控制型采用分權制度,營業控制型、事業部制和資本控制型介于二者之間。

(一)集權制的財權配置

在集權制下,制造業母公司控制大部分財權,負責目標的制定,并承擔相應的風險,主要依靠行政命令與子公司協調一致,是集團的利潤中心。一般而言,集團總部統一制定企業文化(含財務文化)和成文財權配置制度,并將制度傳遞至下屬集團企業,對核心層(緊密層)、全資子公司、控股子公司、孫公司執行,集團母子公司均采用相同的制度。在制造業母公司的財權配置制度中應體現子公司控制制度,采用財務經理委派制度、子公司的財務指標預警制度、業績考核制度、財務風險管理制度、財務報表分析和財務中心結算制度等。

行政控制型集團是母公司職能部門對子公司的直接控制,采用高度集權制,母公司擁有財務機構設置、人事選定和報酬計劃、財務制度制定、重大和一般籌資、投資、資產管理和資金結算、財務預決算、分配、合立(分立、解散和清算)、成本費用開支、財務披露和財務分析、制定戰略遠景和使命、選擇財務戰略和財務戰略控制等橫向財權,以及監督權和決策權,子公司僅擁有建議權、執行權和報告權。營業控制型、事業部制則采用相對集權制。營業控制下母公司建立跨地域銷售網絡,由子公司負責銷售產品,財務垂直管理,子公司僅享有:一般資金調度和結算權、成本費用開支權、財務披露權。事業部制由總部領導,但有較大的自主權,是集權下的分權,事業部擁有少量財權,包括一般籌資、投資、資金結算、資產處理、成本費用開支權、財務披露權,而重大投資、資金調度,資產管理權則在母子公司間共享,可由子公司制定方案,母公司審議決定。

(二)分權制的財權配置

在分權制下,子公司控制大部分財權。子公司獨立,或者聯合母公司制定集團企業的目標,子公司承擔風險,是利潤中心,母子公司依靠股東和董事會的協調共同經營。一般而言,母公司和子公司有各自的財權配置制度,為協調二者關系,母公司需統一集團的企業文化(含財務文化)并制定子公司控制制度,包括財務經理委派制度、財務風險管理制度、財務報表分析和財務中心結算制度等,子公司則遵照財權分配情況制定相關制度。

參與控制型集團特征是母公司掌握股權,允許子公司管理層進入股東/董事會參與決策,采用高度分權制,為此子公司獨享:一般籌資、投資、資金結算、資產處置、財務預算、成本費用開支、財務披露和財務分析權;合立(分立、解散和清算)權和重大籌資權歸屬母公司,其余財權則由母子公司合議確定。資本控制型集團由母公司掌握股權,并通過股東大會/董事會間接控制子公司,相對分權,重大財權歸屬母公司,一般和中等財權歸屬子公司,其余財權則在母子公司間共享,可由子公司制定相應的財務方案,母公司審議確定。

綜上所述,制造業集團企業的集權和分權是相對而言,不是集權制下的全部財權均歸屬母公司,分權制下均歸屬子公司,一般而言,母公司獨享:人事和薪酬安排權、分配權、子公司資本變更權、子公司合立(分立、解散)和清算權等財權,母公司對重大籌資、投資、資產處理和資金結算具有監督和決策權,而一般籌資、投資、資產處理和資金結算則視集權或分權狀況而定,子公司僅擁有建議權、執行權和報告權。此外,集團企業管理模式呈現多元化,若母公司采用上述五種模式的幾種模式的組合,則需明確財權配置主體,再將不同的橫向和縱向財權配置給不同的財務主體。與此同時,集團企業的財權具有狀態依存性,若集團企業組織結構發生變遷,財權配置主體和方式也應相應發生變動。需強調的是,為了約束子公司,無論是集權還是分權制下,母公司均應統一財務文化,將理財理念傳遞給子公司,并根據子公司的情況實施調整子公司的控制制度,包括財務經理委派制、財務中心核算和結算制、子公司業績考核制度和財務風險管理制度等,并關注正式與非正式財權配置制度的有機轉化,從而實現有效管理。

【參考文獻】

[1] 何進日.2007.最優財權配置論綱.會計研究,10:31~36

[2] 葛晨、徐金發.1999.母子公司的管理與控制模式.管理世界,6:190~196

作者簡介:姓名:伍洋,出生年月:1979.6,性別:男,民族:漢,籍貫:湖南人,學歷:本科,會計師,暨南大學,管理會計

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國衛生(2016年7期)2016-11-13 01:06:26