2019中國企業500強的特征、問題與挑戰

2019-11-05 04:41:23

中國經濟報告 2019年5期

關鍵詞:轉型升級

【提要】本文分析2019中國企業500強榜單及其報告,以500強企業為代表的中國企業發展正呈現出規模持續較快增長、創新實力不斷積累、企業稅負壓力有所減輕、去杠桿成效開始顯現及國際地位穩步提高等多個特點。新的一年,中國企業,尤其是大企業,必須正視發展所面臨的困難,積極主動應對來自國際國內的各種挑戰,堅持創新驅動,推進轉型升級,加快轉向高質量發展,以企業持續穩健增長進一步夯實宏觀經濟穩增長基礎。

【關鍵詞】中國企業500強;創新驅動;轉型升級

一、2019中國企業500強的規模特征

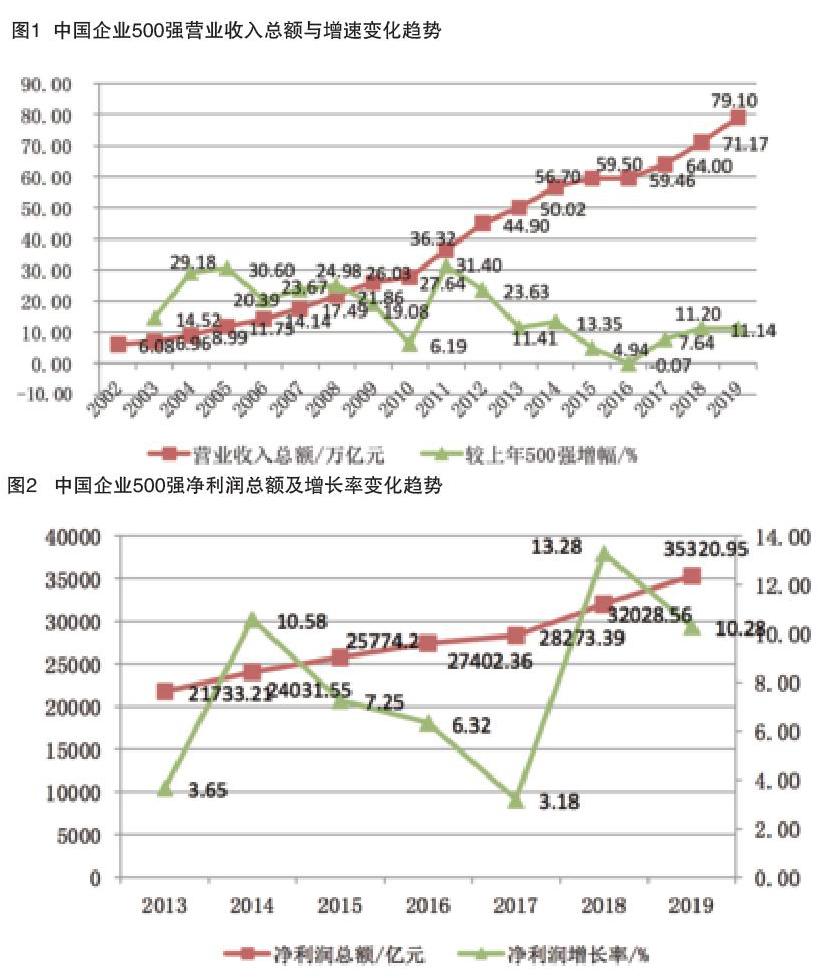

2019中國企業500強營業收入繼續保持增長態勢,合計實現營業收入79.1萬億元,比2018年500強增加了11.14%。500強企業對GDP貢獻突出,近年來營業收入與GDP的相對比穩中有升。入圍門檻連續17年提高,2019中國企業500強入圍門檻已經提升至323.25億元。500強企業的資產總額保持中速增長,凈資產與歸屬母公司凈資產增速均快于總資產。千億俱樂部加快擴容,成員已經增至194家;千億企業占全部500強營業收入的比重逐年相應提高,企均營業收入穩定增長。2019中國企業500強員工數量恢復性增長,但同口徑增速慢于2018年500強增速。

(一)入圍門檻持續提升,門檻增幅繼續回落

入圍門檻實現17連升。2019中國企業500強的入圍門檻為323.25億元,比2018年中國企業500強入圍門檻提高了16.36億元;自2002中國企業500強發布以來,企業入圍門檻值已經實現了連續17年提升。從入圍門檻增幅值看,17年來總體處于波動之中;近兩年來入圍門檻增幅值自最高增幅值39.65億元連續回落,自2018年回落至23.78億元后,2019中國企業500強入圍門檻增幅值繼續回落至16.36億元。但與歷史相比,這一增幅值仍處于較好水平,實現了入圍門檻值的較大提升。十八大以前,中國企業500強10年入圍門檻年均增加值為15.51億元;十八大以來,中國企業500強7年入圍門檻年均增加值為21.16億元,增幅值明顯提高。

(二)營業收入持續較快增長,營業收入與GDP相對比穩中有升

無論是同口徑比,還是與2018年500強相比,中國企業500強營業收入總額均保持了較快增長。2019中國企業500強共實現營業收入79.1萬億元,同口徑相比增長了12.41%。與2018年500強相比,營業收入增加了7.93萬億元,增長了11.14%;與2018年500強相比的增速在連續兩年提升后略有回落,但總體上仍然保持了較為平穩的增長態勢。詳見圖1。17年來,除2016中國企業500強外,其他各年度中國企業500強營業收入總額均實現了不同程度增長。從相較2018年500強增速看,十八大以前營業收入年增速的均值為22.36%,十八大以來營業收入年增速的均值為8.52%,中國企業500強的規模擴張明顯呈現出放緩趨勢。

中國企業500強對經濟增長的貢獻穩中有升。但自2014中國企業500強發布以來,500強營業收入占GDP的占比逐漸下降,并在近幾年總體上穩定在86%-88%;這表明近幾年500強營業收入總額增速與GDP名義增速基本接近,大企業群體在GDP增長上的貢獻保持穩定。2019中國企業500強營業收入占當年GDP的比重為87.86%,與2018年500強相比提升了1.81個百分點。

(三)資產總額保持中速增長,凈資產增速快于資產增速

資產總額保持中速增長。2019中國企業500強資產總額為299.15萬億元,比2018年500強增加了24.89萬億元,較2018年500強資產增長了9.08%,資產增速較2018年提高2個百分點。總體上看,500強企業資產總額增速近年來呈現出波動下降態勢;十八大以前500強資產總額年增速的均值為20.41%,十八大以來500強資產總額增速的年均值為12.67%,500強企業的資產增長趨于放緩。同口徑相比,2019中國企業500強的資產總額比上一年度增長了7.38%,同樣呈現出中速增長態勢。

無論是凈資產,還是歸屬母公司凈資產,增速均快于資產總額增速。2019中國企業500強的凈資產總額為45.7萬億元,比2018年500強的凈資產總額增加了4.05萬億元,增速為9.72%;其中歸屬母公司的凈資產總額為36.61萬億元,比2018年500強增加了3.05萬億元,增速為9.09%。

(四)員工總數實現恢復性增長,同口徑增速慢于相對增速

中國企業500強員工數量實現恢復性增長。2019中國企業500強的員工總數為3359.11萬人,比2018年500強員工數量增加了167.77萬人,增幅為5.26%;500強企業員工數量在經歷了2018年的下降后,快速完成了恢復性增長,員工數量已經恢復到了稍高于2017中國企業500強的水平。

同口徑亦保持增長態勢,但慢于相對增速。從同口徑比較看,2019中國企業500強的員工數量比企業上一年員工數量增加了80.42萬人,增長了2.45%;這一同口徑增速,明顯慢于2018年500強5.26%的員工相對增速。這一結果表明,2019中國企業500強上榜企業上一年度雇傭員工數,明顯多于2018中國企業500強上榜企業當年員工雇傭數。

二、2019中國企業500強的效益特征

2019中國企業500強共實現利潤總額44864.25億元,實現歸屬母公司的凈利潤(下文簡稱凈利潤)35320.95億元,利潤總額、凈利潤分別比2018年500強增長20.74%、10.28%。2019中國企業500強凈資產利潤率穩中有升,資產利潤率微升,收入利潤率略降,三項利潤率指標總體上窄幅波動。37家企業發生虧損。虧損面擴大,但虧損額明顯下降。企業利潤變化幅度存在顯著差異,利潤下滑企業大幅增至181家。企業稅負壓力減輕,納稅總額占全國稅收收入的比重連續6年下降,整體綜合稅負連續3年下降。服務業盈利水平好于制造業、其他行業,但服務業與制造業、其他行業之間的盈利差距有所縮小;非銀企業的盈利水平顯著低于商業銀行,但二者之間的差距逐步改善。

(一)利潤與凈利潤持續增長,凈利潤增速快速回落

中國企業500強利潤總額與凈利潤保持持續增長,凈利潤增速快速回落。2019中國企業500強共實現利潤總額44864.25億元,比2018年500強增長了20.74%;實現歸屬母公司的凈利潤35320.95億元,比2018年500強增長了10.28%,增速比2018年500強快速回落了3個百分點。詳見圖2。十八大以來,中國企業500強凈利潤總體保持波動增長態勢,年增速的均值為7.79%,與營業收入年增速均值的8.52%相比,相差0.73個百分點,中國企業500強區間凈利潤增長總體落后于營業收入增長。

(二)利潤率指標有升有降,總體呈窄幅波動

2019中國企業500強凈資產利潤率穩中有升,資產利潤率微升,收入利潤率略降。2019中國企業500強凈資產利潤率為9.65%,比2018年500強凈資產利潤率微幅提高了0.11個百分點,近年來穩中有升;資產利潤率為1.18%,比2018年500強資產利潤率微升了0.01個百分點;收入利潤率為4.37%,比2018年500強收入利潤率小幅下降了0.03個百分點。總體上看,三項利潤率指標有升有降,但波動都不大。從長期變動趨勢看,十八大前七年中國企業500強凈資產利潤率、資產利潤率、收入利潤率的均值分別為10.54%、1.73%、5.11%,十八大以來中國企業500強七年凈資產利潤率、資產利潤率、收入利潤率的均值分別為10.16%、1.25%、4.42%。雖然十八大以來中國企業500強三項利潤率指標均值都有不同程度下降,但與之前相比,均呈現出更好的穩定性,波動幅度顯著縮小。

(三)企業虧損面有所擴大,煤炭鋼鐵行業依舊是虧損多發領域

2019中國企業500強的虧損面再次擴大,但企業虧損總額明顯減少,虧損額與凈利潤的相對比下降。2019中國企業500強中,有37家企業發生虧損,比2018年500強多了5家,虧損面為7.40%;虧損面在連續兩年下降后,再次回升。37家虧損企業合計發生665.20億元虧損,與2018年500強中32家企業的726.83億元虧損相比,明顯減少;企均虧損額從22.71億元,大幅下降至17.98億元。企業虧損額大致相當于2019中國企業500強凈利潤總額34123.16億元的1.95%,低于2018年500強的2.27%。

37家虧損企業中,有20家為連續虧損(其中有5家虧損收窄,15家虧損進一步擴大);其他17家為由盈轉虧。從行業角度看,37家虧損企業分別來自煤炭采掘及采選業等18個行業,其中煤炭采掘及采選業有9家,一般有色業5家,黑色冶金業4家;保險業雖然只有1家企業虧損,但虧損金額為169.79億元,占37家企業合計虧損額的25.53%;化學原料及化學品制造業有2家企業虧損,合計虧損148.55億元,占37家企業合計虧損額的22.33%;煤炭采掘及采選業雖然有9家企業虧損,但合計虧損只有99.61億元,僅占全部虧損額的14.97%。

(四)企業利潤增速差異巨大,盈利下滑企業明顯增加

2019中國企業500強的利潤增速差異巨大,盈利下滑企業的數量較2018年500強明顯增加。在2019中國企業500強中,有5家企業的凈利潤增長超過10倍,最高達到了93.67倍;凈利潤增長1倍以上的企業,有42家。與此同時,也有16家企業的利潤下滑超過了100%。2019中國企業500強中盈利減少的企業為181家,比2018年500強大幅增加了67家,企業盈利下滑數量創下了2008中國企業500強以來的第三高值。

(五)減稅效果顯現,稅收貢獻比6連跌,綜合稅負3連跌

2019中國企業500強納稅額微降,占全國稅收收入的比重實現六連降。2019中國企業500強合計納稅額為4.05萬億元,比2018年500強納稅額增加了300億元。與2018年的全國稅收收入15.64萬億元相比,500強企業納稅總額占全國稅收收入的25.89%;自十八大以來,中國企業500強對全國稅收收入的貢獻比已經連續6年下降。

2019中國企業500強的綜合稅負(納稅額/營業收入)為5.12%,比2018年500強降低了0.53個百分點,已經是自2016中國企業500強以來綜合稅負的3連跌。

三、2019中國企業500強的所有制格局和發展特征

(一)所有制結構趨于穩定,主要指標國有企業占比仍然突出

近兩年中國企業500強的所有制結構波動幅度收窄,所有制結構相對趨于穩定。2019中國企業500強中,民營企業數量為235家,比2018年500強小幅減少了2家,占全部500強的47%;國有企業為265家,占全部500強的53%。

國有企業在收入、資產等主要指標上,仍占突出地位。2019中國企業500強中,265家國有企業營業收入為55.6萬億元,占全部500強營業收入的70.29%;凈利潤為24340.93億元,占全部500強的68.91%;資產、歸母凈資產(歸屬母公司凈資產,下同)分別為258.45萬億元、29.46萬億元,分別占全部500強的86.4%、80.47%;員工總數2480.74萬人,占全部500強的73.85%。國有企業在上述指標中的占比,明顯都高于其數量占比,表明國有企業在規模體量上,總體上大于民營企業。

(二)國有企業承擔更重稅負壓力,不同所有制稅負差距有所縮小

2019中國企業500強中,國有企業的納稅額為3.18萬億元,占全部500強的78.52%,綜合稅負率為5.72%;而民營企業的綜合稅負率則只有3.71%,顯著低于國有企業。但從趨勢看,國有企業的綜合稅負在持續下降,民營企業綜合稅負有所提高,二者之間的差距有所縮小。與2018年500強比較看,國有企業綜合稅負下降0.66個百分點,民營企業綜合稅負下降0.07個百分點,反映政府降稅舉措在國有企業與民營企業都有一定程度表現。

(三)金融央企利潤率指標全面下滑,非金融央企與地方國企總體改善

2019中國企業500強中,金融央企、非金融央企、地方國企數量分別為15家、68家、183家;非金融央企增加2家,地方國企增加1家。國有企業人均營業收入為224.21萬元,比2018年500強提高了1.21萬元;人均凈利潤為9.81萬元,比2018年500強下降0.23萬元。國有企業收入利潤率、資產利潤率、凈資產利潤率分別為4.38%、0.94%、8.26%,分別比2018年500強中國有企業下降0.12個百分點、0.23個百分點、1.29個百分點,三項利潤率指標都不同程度下滑。國有企業的資產周轉率為0.22次/年,也低于2018年500強的0.26次/年。

四、2019中國企業500強的行業特征

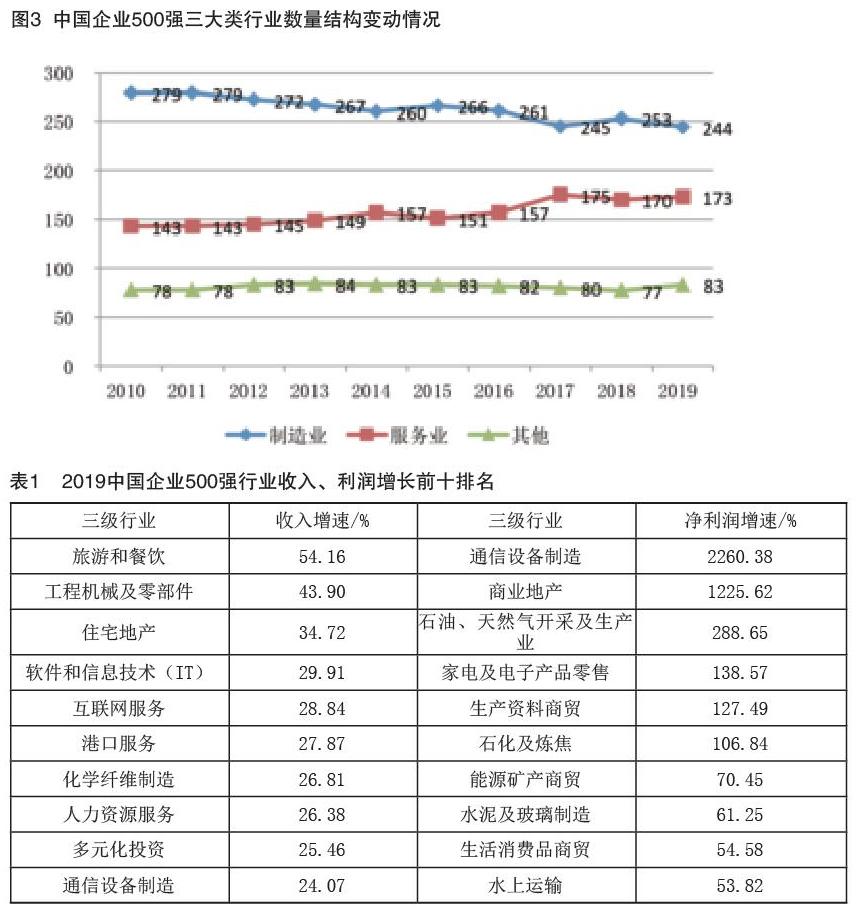

2019中國企業500強共涉及到76個行業,比2018年500強少了文化娛樂業。其中制造業企業244家,服務業企業173家,其他行業企業83家;制造業企業減少了9家,服務業企業增加了3家,其他行業企業增加了6家。

(一)制造業企業數量減少,主要指標占比各有高低

從長期趨勢看,中國企業500強中的制造業企業數量總體呈下降態勢,只是在部分年份出現增加現象;在2018年500強中制造業企業增加8家后,2019中國企業500強上榜制造業企業數量再次回歸下降軌道,上榜企業數量減少了9家。與此同時,服務業企業增加了3家,其他行業企業增加了6家。詳見圖3。

在主要指標上,制造業、服務業占比各有高低。2019中國企業500強中,服務業在營業收入、歸母凈利潤、資產總額、歸母凈資產、員工人數、并購或重組企業數、分公司數、國際標準數等指標上占比具有首位;尤其是在資產總額指標上,服務業占到全部500強資產總額的80.52%;此外,服務業分別占歸母凈利潤、歸母凈資產的70.32%、64.29%,服務業明顯處于支配地位。制造業則在研發費用、參股公司數、全資和控股子公司數、擁有專利項數、發明專利項數、總標準數、國內標準數等指標上占比居于首位;特別是在擁有專利項數、發明專利項數上處于絕對優勢,分別占全部500強的71.93%、74.32%,同時,制造業的研發投入占全部500強研發費用的63.11%。

(二)酒類企業在經營績效上表現突出,商業銀行收入利潤率與人均凈利潤占優

酒類企業經營績效表現突出,在收入利潤率、資產利潤率、凈資產利潤率指標上均處于前列,并且在人均凈利潤上也處于領先水平。2019中國企業500強中,3家酒類企業的平均收入利潤率為17.79%,處于行業第二位;資產利潤率為12.83%,處于行業第一位;凈資產利潤率為21.13%,處于行業第二位;人均凈利潤為47.11萬元,同樣處于行業第二位。商業銀行收入利潤率為20.88%,人均凈利潤為66.86萬元,兩項指標排名均處于行業第一位。通信設備制造業則在凈資產利潤率居于第一位,凈資產利潤率為21.88%;金屬品商貿的人均營業收入為2382.68萬元,排名行業榜首。資產周轉率方面,服務業明顯具有優勢,前五行業都是服務業,其中人力資源服務業居于榜首,資產周轉率為8.87次/年。

(三)二級細分行業中金融業優勢最為突出,但其凈利潤占比有所下降

2019中國企業500強共涉及27個二級行業,金屬產品類企業最多,有73家;其次分別是房屋建筑、化學品制造、金融業、機械設備,分別有企業44家、43家、38家、28家。盡管金融業企業只有38家,僅占全部500強數量的7.60%,但卻在營業收入、凈利潤、資產總額、歸母凈資產、繳納稅款、員工人數共六個指標的絕對貢獻中排名第一;尤其是在資產總額上,金融業占64.31%;在歸母凈利潤上,金融業也占據了48.30%,不過這一占比與2018年500強相比已經下降了2.4個百分點。

電信及互聯網信息服務業在研發費用投入總額的貢獻中占據行業榜首,貢獻了2019中國企業500強研發費用的14.70%;在國際標準制定上同樣貢獻突出,共貢獻了2019中國企業500強參與國際標準制定總量的50.66%,高居行業榜首位置。計算機、通信設備及其他電子設備制造業在專利貢獻上最為突出,貢獻了2019中國企業500強專利總量的15.05%。綜合服務業在總標準數、國內標準數上占據行業排行榜首位,分別貢獻了2019中國企業500強標準總數、國內標準數的19.22%、20.34%。

(四)行業入圍數量有增有減,收入、利潤增速差異顯著

在全部76個行業中,有34個行業入圍企業數量發生了變化,其中19個行業入圍數增加,15個行業入圍數減少。入圍企業增加最多的是房屋建筑業,新增4家入圍企業;多元化投資新增入圍企業3家,化學原料及化學品制造業、水務業、連鎖超市及百貨業、商業銀行業、保險業各新增2家。住宅地產業減少企業數最多,入圍企業減少了5家;一般有色業減少了4家,石化及煉焦業、紡織印染業均減少了3家,汽車摩托車零售業減少了2家。

76個行業中,只有紡織印染業、商業地產業、兵器制造業收入同比下降,其他73個行業收入都同比增加;其中旅游和餐飲業收入增長最快,增加了54.16%;工程機械及零部件業收入增長了43.9%,住宅地產業收入增長了34.72%;總體上看,收入增幅居于前十的行業服務業更占優勢。在利潤增長方面,50個行業凈利潤有不同程度增加,其中旅游與餐飲業實現了減虧;26個行業凈利潤不同程度減少;農林牧漁業、旅游與餐飲業兩個行業連續兩年全行業整體虧損,工程機械及零部件業則由盈轉虧;通信與設備制造業凈利潤增長最快,大幅增長了22.6倍;商業地產業凈利潤增長了12.26倍。詳見表1。

(五)汽車行業入圍企業數量有所增長,利潤率指標總體下降

2019中國企業500強中,有19家汽車企業入圍,在2018年500強增加1家的基礎上再次增加1家入圍企業。十八大以來,中國企業500強中的汽車企業總體保持平穩增長態勢。從汽車企業對全部500強的貢獻看,19家汽車企業貢獻了2019中國企業500強營業收入的5.56%,貢獻度比2018年500強下降了0.2個百分點;貢獻了全部500強凈利潤的3.16%,比2018年500強下降了0.32個百分點。但與2010中國企業500強相比,汽車企業營業收入貢獻度提高了0.52個百分點,凈利潤貢獻度降低了1.44個百分點。除凈資產利潤率外,汽車行業其他盈利指標都呈下降態勢。

(六)房地產收入貢獻持續增加,利潤率指標在波動中有升有降

2019中國企業500強中,房地產業共有66家企業入圍,數量上比2018年500強持平。66家房地產企業的營業收入占全部500強營業收入的9.88%,這一比例比2018年500強提升了0.57個百分點;9年來,房地產業對營業收入的貢獻呈持續提升態勢。66家房地產企業凈利潤占全部500強凈利潤的8.79%,比2018年500強降低了0.65個百分點,房地產業對中國企業500強凈利潤的貢獻有所下降。

房地產業凈資產利潤率持續三年提升,收入利潤率、資產利潤率下降。2019中國企業500強中,房地產業的凈資產利潤率為14.84%,比2018年500強提升了3.61個百分點,連續三年實現了提升。收入利潤率、資產利潤率分比為3.97%、1.84%,分別比2018年500強下降了0.59個百分點、0.34個百分點。但從同比口徑看,66家房地產企業的凈利潤增速為23.53%,明顯高于營業收入同比增速,房地產企業的發展質量有所改善。

五、2019中國企業500強總部的地區分布特征

2019中國企業500強中,西藏、海南繼續沒有企業入圍,內地其他29個省(自治區、直轄市)都有企業入圍。

(一)頭部區域與尾部區域差距進一步縮小,廣東凈增加企業最多

2019中國企業500強中,北京地區的企業有100家,與2018年500強持平;第二梯隊(入圍企業數量在40家以上的省級區域),包括廣東、山東、江蘇和浙江,共有199家企業入圍,比2018年500強減少了3家;第三梯隊(入圍企業數量在10-39家的省級區域),包括上海、河北、四川、重慶、福建、安徽等,共有115家企業入圍,比2018年500強減少了6家;第四梯隊(入圍企業數量在9家及以下的省級區域),包括河南等17個省級區域,共有86家企業入圍,比2018年500強增加9家。這一分布表明,隨著尾部區域入圍企業數量的增加,中國企業500強中頭部區域與尾部區域的差距進一步縮小,500強企業在省級區域的分布朝著相對均衡化、分散化的方向發展。

多個省(自治區、直轄市)入圍企業數量均有不同程度變化。廣東共有57家企業入圍2019中國企業500強,比2018年凈增加6家,是入圍企業增加最多的省級區域;其次是福建,增加了3家;再次是遼寧與上海,均增加了2家,這也是東北地區三省中唯一一次出現入圍企業增加。浙江入圍企業減少最多,凈減少了5家;其次是江蘇,減少了3家;再次是安徽與天津,各減少了2家。從兩年變動趨勢看,安徽、北京、湖南、吉林、天津入圍企業數量連續兩年減少,重慶、新疆、江西、福建連續兩年入圍企業數量增加,廣西、貴州、青海、山西、云南入圍企業數量則連續三年保持未變,其他省級區域則呈波動態勢。

(二)中部地區企業數量持續減少,西部地區穩中有增

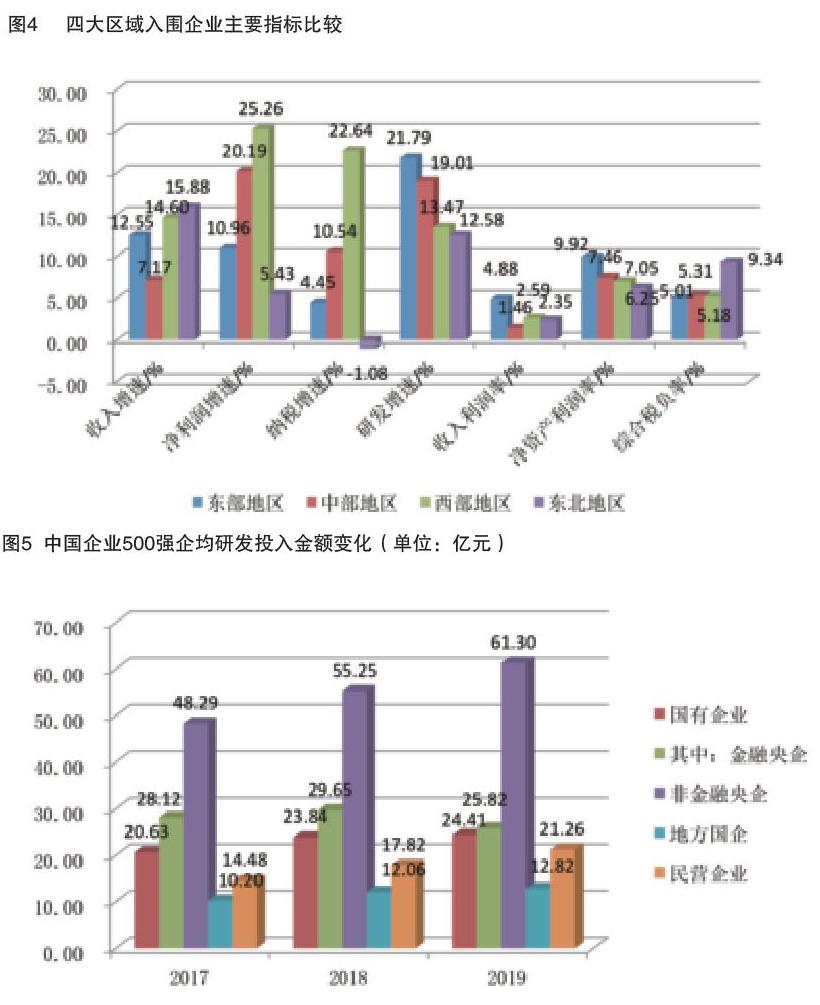

2019中國企業500強中,東部地區入圍企業數量為371家,比2018年500強減少1家;中部地區入圍企業52家,在2018年500強減少2家的基礎上,再次減少了3家,入圍企業數量連續減少;西部地區入圍企業為66家,比2018年500強增加了4家;東北地區入圍企業11家,與2018年500強持平。

(三)東部地區盈利能力領先,東北地區稅負高位趨降

2019中國企業500強中東部地區企業的收入利潤率為4.88%,遠高于中部地區的1.46%、西部地區的2.59%和東北地區的2.35%;東部地區企業的凈資產利潤率為9.92%,遠高于中部地區的7.46%、西部地區的7.05%和東北地區的6.25%。但從凈利潤同比增速看,西部地區企業凈利潤同比快速增長了25.26%,中部地區企業凈利潤同比增速也達到了20.19%,均明顯高于東部地區企業的10.96%,這表明中西部地區企業與東部地區企業之間盈利能力差距在縮小。而東北地區企業凈利潤增速僅有5.43%,慢于東中西部地區企業凈利潤增速,也慢于東北地區企業營業收入增速,表明東北地區企業的盈利狀況在惡化,與其他地區企業盈利能力差距在繼續擴大。詳見圖4。

(四)央企總部扎堆北京,東部沿海民企為主

2019中國企業500強中,有65家總部集聚在北京,再加上北京市屬的18家地方國企,國有企業一共有83家,占了北京入圍2019中國企業500強100家企業的83%。即使是刨除掉中央企業,北京入圍企業中,地方國企的數量也比民營企業多1家。而在河北、山東、江蘇、浙江、廣東這些東部沿海經濟發達地區,民營經濟高度繁榮,民營企業得到很好發展,所以其當地入圍中國企業500強的企業中,多數都是民營企業。如江蘇的49家企業中,有43家是民營企業;山東的50家企業中,有37家是民營企業。此外,遼寧9家入圍企業中,也有6家是民營企業,占了全部入圍企業的2/3。

六、2019中國企業500強的創新特征

中國企業500強研發投入保持持續增加態勢,研發強度也相應提高至1.6%,非常接近于歷史最高值1.61%的水平。研發投入強度在5%以上的企業數量增加3家,超過半數企業的研發強度同比都有所提升。制造業企業研發強度持續高于服務業,并且保持上升態勢。

(一)研發投入持續增加,研發強度進一步提升

2019中國企業500強中有426家企業提供了研發數據,這一數字與2018年500強持平。426家企業共投入研發費用9765.48億元,比2018年500強增加了814.59億元,增幅為9.1%;但與自身同口徑比,426家企業的研發投入同比大幅增長了21.71%。企均研發投入為22.92億元,比2018年500強企均研發投入21.01億元增長了9.11%。十八大以來,企業研發投入持續較快增長;2019中國企業500強研發投入總額比2013中國企業500強增長了79.96%,年均增速為10.29%。若能繼續維持這一良好增長態勢,中國企業500強將在下一年度創下企業平均研發強度新高。

(二)企業研發投入意愿總體有所加強,多數企業研發強度提升

研發投入強度在5%以上的企業數量及其研發投入金額占比都呈上升趨勢,企業研發投入意愿有所增強。2019中國企業500強中,有4家企業的研發強度超過了10%,比2018年500強多了1家;合計投入研發費用1411.45億元,研發強度10%以上企業的研發費用合計占了全部426家企業研發投入總額的14.46%。研發強度在5%-10%的企業有16家,比2018年500強增加了2家;合計投入研發費用1825.38億元,占426家企業的18.69%。研發強度在5%以上的企業合計比2018年500強增加了3家,高投入強度的企業數量有所增加。

(三)制造業研發強度上升,非金融央企企均研發投入金額遠超其他企業

制造業企業研發強度高于服務業,并且保持上升態勢。2019中國企業500強的426家有研發數據的企業中,包括制造業企業237家,服務業企業112家。237家制造業企業的平均研發強度為2.12%,比2018年500強提高了0.05個百分點;112家服務業企業平均研發強度為1.05%,比2018年500強降低了0.07個百分點。制造業企業平均研發強度高于服務業企業,而且這一差距在2019中國企業500強中有所擴大。

非金融類中央企業的企均研發投入金額明顯高于其他企業,且保持逐年增長態勢。2019中國企業500強中,有研發投入的非金融類中央企業有53家,共投入研發費用3249億元,占全部研發投入的33.58%;非金融類中央企業企均研發投入為61.3億元,比2018年企均值55.25億元提高了10.96%。從橫向比較看,非金融類中央企業企均研發投入明顯高于金融央企與地方國企,也顯著高于民營企業。詳見圖5。但從研發強度看,225家國有企業平均研發強度為1.27%,其中非金融類中央企業為1.37%,地方國企為1.23%,明顯低于民營企業的2.38%。

(四)高端裝備制造業研發力度持續領先,廣東企業研發強度整體領先

2019中國企業500強中,3家通信設備制造企業共投入研發費用1175.67億元,行業平均研發強度為13.44%,顯著高于排位第二的互聯網服務業的6.14%;通信設備制造業人均研發費用為49.43萬元,也顯著高于互聯網服務業的19.58萬元;通信設備制造業企均研發費用為391.89億元,同樣遠高于航空航天的182.9億元。從研發強度、人均研發費用、企均研發費用排名前五的行業看,主要是高端設備制造行業,這將有力支撐中國高端設備制造業企業的持續高質量發展。而且與2018年500強相比,通信設備制造業的研發強度進一步提高,2018年500強中該行業的研發強度只有11.92%。

(五)專利數量與質量持續提升,國際標準制定參與度更為活躍

中國企業500強的專利與發明專利數量持續增加,發明專利占比6連升。2019中國企業500強共有396家企業申報了專利數據,共申報專利總數110.8萬件;專利申報企業比2018年500強增加了14家,專利申報數量比2018年500強增加了15.25萬件,增長了15.97%。其中申報發明專利40.56萬件,比2018年500強增長了17.4%,發明專利數量連續9年持續增長。2019中國企業500強中發明專利占全部專利的36.61%,占比比2018年500強提高了0.45個百分點,發明專利占比已經連續6年逐年提高,專利質量穩步提升。企業參與標準制定情況有所波動,但參與國際標準制定的活躍度持續提升。

七、2019中國企業500強的國際化特征

(一)國際化經營程度與2018年500強相比回落,但同比有所改善

2019中國企業500強中國際化經營企業的國際化程度,與2018年500強企業相比,各指標均有不同程度下滑,但與本企業的同比口徑看,各指標均有所好轉。2019中國企業500強中,有249家企業的海外收入、海外資產、海外人員數據齊全。這249家企業的海外收入占企業全部收入的14.07%,海外資產占全部資產的12%,海外人員占全部人員的6.20%;按照聯合國貿發組織計算跨國指數的方式,得到249家企業的跨國指數為10.75%。這一跨國指數與2018中國企業500強中241家跨國經營企業相比,下降了0.11個百分點;但與249家企業自身上一年度的國際化經營情況相比,則上升了0.63個百分點。

(二)國際化經營企業的盈利不如非國際化企業,但企均指標好于非國際化企業

2019中國企業500強中的國際化經營企業,其收入利潤率、凈資產利潤率均低于非國際化經營企業,人均收入、人均凈利潤也低于非國際化經營企業。2019中國企業500強中,249家國際化經營企業的收入利潤率為3.67%,低于非國際化經營企業2.1個百分點;凈資產利潤率為8.17%,低于非國際化經營企業3.72個百分點;人均營業收入為234.05萬元,比非國際化經營企業低3.79萬元;人均凈利潤為8.59萬元,比非國際化經營企業低5.13萬元。詳見圖5。這些結果表明,國內市場較好的盈利水平,延緩了國內不少大企業參與國際化經營的步伐;而在國內市場盈利表現不佳的企業,則可能被倒逼選擇了國際化經營道路。同時也從另一個側面反映了中國大企業國際化經營能力不佳的現實,這導致不少參與國際化經營的中國大企業花費了大量國際化經營投入,卻沒有能夠獲得與之相對應的收益。這也可能反映了中國國際化企業的另一個客觀現實:企業整體技術水平相對偏低,產品附加值低,不得不依靠相對較低的價格來拓展市場,從而拉低了境外業務的盈利能力。

規模越大的企業,越傾向于國際化。2019中國企業500強中,249家國際化經營企業的企均營業收入為1974.93億元,遠高于非國際化經營企業的1192.11億元;國際化經營企業的企均凈利潤為72.51億元,也比非國際化經營企業高3.72億元。區間分布狀況也表明,排名越靠前的企業參與國際化經營的比例越高,前100強企業中有62家企業參與了國際化經營,占全部國際化經營企業的24.9%。這一結果表明,企業規模對企業國際化有較大貢獻,規模越大的企業,越傾向于國際化經營,傾向于開拓國際市場作為新的收入與利潤增長點,盡管其早期國際化經營的績效可能并不理想。

(三)不同所有制企業的國際化經營能力各有高低,行業互有優劣

2019中國企業500強中,國有企業國際化經營的收入利潤率高于民營企業,但凈資產利潤率低于民營企業。2019中國企業500強249家國際化經營企業中,含國有企業164家,其平均營業收入利潤率為3.78%,高于85家民營企業的3.16%;其平均凈資產利潤率為7.63%,遠低于民營企業的13.53%。

服務業收入利潤率高于制造業,但制造業凈資產利潤率高于服務業。2019中國企業500強中的249家國際化經營企業中,有制造業企業133家,服務業企業59家,其他行業企業57家。133家制造業企業的平均收入利潤率為2.32%,低于59家服務業企業的7.29%;但在凈資產利潤率方面,制造業企業平均值為9.39%,高于服務業企業的9.01%。從行業比較看,制造業與服務業的國際化經營盈利水平也是各有千秋。

(四)多數行業企業積極參與國際化經營,部分行業依舊固守本土市場

多數行業的企業都在積極參與國際化經營。2019中國企業500強的76個行業中,有44個行業的國際化比率(行業入圍企業中參與國際化經營企業的占比)高于50%;其中有17個行業的國際化比率為100%,不過這17個行業中有8個行業的入圍企業都只有1家,其他9個行業入圍企業數量在2-4家不等。在16個入圍企業數量超過10家的行業中,國際化經營比率最高為汽車及零配件制造業,19家入圍企業中有16家參與了國際化經營,行業國際化比率為84.21%;其次是家用電器制造業,10家入圍企業中有8家積極參與國際化經營,國際化比率為80%;此外,房屋建筑業、綜合制造業、一般有色業、化學原料及化學品制造業、多元化投資業的行業國際化比率均超過了50%。

2019中國企業500強中,共有19個行業入圍企業的國際化比率低于30%,行業企業整體上仍更傾向于固守本土進行經營,參與國際化經營的意愿比較弱。此外,軟件和信息技術業、酒業、航空運輸業、飲料業、化工醫藥商貿業、醫藥及醫療器材零售業、水上運輸業、航空港及相關服務業、農產品及食品批發業、汽車摩托車零售業的國際化比率為0,行業入圍500強的企業中沒有企業參與國家化經營。

八、2019中國企業500強的兼并重組活動

(一)并購重組活躍度回升,國企是并購參與的關鍵力量

2019中國企業500強中,有182家企業參與了并購重組,共完成對1000家企業的并購重組;無論是從并購參與數量,還是從完成并購企業數量看,500強企業的并購重組活躍度都有明顯回升;其中參與并購企業數比2018年500強增加了23家,完成并購重組的次數比2018年500強增加了178次。從企業平均并購次數看,2019中國企業500強中182家并購主體的平均并購次數為5.49次,比2018年500強的企業平均并購次數多了0.32次。

2018年是國有企業并購重組年,供給側結構性改革穩步推進,并購重組成為國有企業化解過剩產能、整合優勢產能的重要手段。2019中國企業500強中,有104家國有企業參與了并購重組,占全部國有企業的39.1%,國有企業參與并購重組的比例高于民營企業將近6個百分點;尤其是地方國企,并購參與率達到了44.81%,高出民營企業11.47個百分點。從實施并購次數看,國有企業共實施了613次并購重組,占全部并購重組次數的61.3%,也明顯高于國有企業在2019中國企業500強中的數量占比。從企業平均并購次數看,國有企業為5.89次,高于民營企業的4.96次,其中非金融央企的平均并購次數更是多達10.86次。

(二)服務業并購重組最為積極,江浙滬企業并購重組較為活躍

2019中國企業500強中,173家服務業企業中有68家企業參與了并購重組,并購參與度為39.31%,高于其他行業的36.59%和制造業的34.29%。68家服務業企業共完成了617次并購重組,遠多于84家制造業企業的264次和30家其他行業企業的119次。68家服務業企業的企均并購次數為9.07次,遠高于其他行業企業的3.97次和制造業企業的3.14次。其中入圍企業數量較多的行業有綜合能源供應業、電力生產業、化學原料及化學品制造業、水泥及玻璃制造業、家用電器制造業。從并購重組實施次數看,電網業完成了138次并購重組,居于行業首位;其次是住宅地產業,完成并購重組92次;公路運輸完成并購重組67次,醫藥及醫療器材零售業完成60次,多元化投資業完成53次;上述行業都是服務業。

在入圍企業數量較多的地區中,江浙滬排在并購參與度地區排行榜前列,并購重組相對較為活躍;其中浙江有23家企業參與了并購重組,并購參與度為53.49%;江蘇有22家企業參與了并購重組,并購參與度為44.9%;上海有13家企業參與了并購重組,并購參與度為41.94%。

(三)并購參與企業的盈利水平低于非并購企業,稅負率相對也低于非并購企業

2019中國企業500強中,182家參與并購重組的企業,其凈利潤增速為9.84%,低于318家非并購企業的11.87%;收入利潤率、凈資產利潤率分別為2.15%、6.81%,均明顯低于非并購重組企業的5.5%、10.41%;人均凈利潤為5.54萬元,同樣遠低于非并購企業的12.91萬元。詳見圖9。這一數據說明,2019中國企業500強中發起并購的企業,其目的可能更多是為了占領市場,所以更多是針對盈利狀況不佳的企業實施了并購重組,所以導致了并購后企業整體盈利水平的下滑;亦或是,企業由于經營陷入困境,為擺脫困境而被迫實施并購重組。

九、中國大企業持續發展面臨的問題與挑戰

(一)快速成長對現有領先企業構成嚴峻挑戰

過去培育一家世界500強企業需要幾十年時間,而新產業新經濟的出現,以及新商業模式的創設,卻可以大大縮短一家優秀企業向世界500強邁進的時間。高科技企業谷歌1998年成立, 2009年進入世界500強,僅僅只是用了十年;十年時間對很多企業來說,可能都還沒有平安度過成長初期。京東與阿里巴巴進入世界500強也只用了17年,騰訊則用了18年完成了對世界500強的追求,小米則更是只用了8年就躋身世界500強。《2018胡潤中國獨角獸指數》顯示,中國目前有獨角獸企業186家,企業平均成立時間只有6年;其中貓眼微影、瑞幸咖啡、度小滿金融、愛馳汽車、拜騰汽車和零跑汽車6家獨角獸成立不足三年。總體上看,目前推動企業快速成長的因素有三個方面:一是新經濟本身具有無可比擬的競爭優勢,一經誕生便可迎來爆炸式增長;二是互聯網技術支撐了企業商業模式的顛覆式創新,加快了企業市場拓展;三是競爭激化成為頻繁并購重組的催化劑,強強聯合大大縮短了企業規模擴張時間。

潛在競爭者的快速成長,顯然加大了現有領先企業的競爭壓力,對其持續發展構成嚴峻挑戰。快速成長企業的存在,是產業生態的不安定因素,將加速提升產業市場競爭的緊張程度,加快優勝劣汰進程。這類企業的目標,肯定不會滿足于搶奪同行業領域中已有中小企業的市場份額,而是瞄準行業領先企業,致力于快速取而代之。在這些企業創立的早期,盡管它們可能已經表現出了快速成長的特質,但往往由于企業規模不大,總是被行業領先者所忽略而放任了它們的成長壯大;而等到這些企業成長到足以引起行業領先者重視,覺察到它們帶來的巨大潛在威脅,并準備采取措施遏制其成長的時候,卻已經是無法阻擋其快速成長的步伐,不得不黯然接受競爭失敗的事實,甚至被逐出市場。對長期適應于慢成長生態,并一直基于慢成長生態制定競爭策略的現有領先企業來說,如何以及能否破除其思維慣性,敏銳捕捉潛在競爭威脅,準確定位及跟蹤潛在競爭者,并采取行之有效的新競爭策略,是企業應對來自快速成長企業競爭的關鍵所在。

(二)核心技術、基礎材料是持續發展的關鍵短板

不少領域的核心技術都掌握在歐美日等外國企業手中,對中國相關產業的持續發展構成巨大潛在威脅。技術貿易本來應該是市場化的經濟活動,但對關鍵技術、核心技術,政府往往對其轉讓采取管制措施。核心技術買不來,要不來,也討不來,必須靠自己去突破。核心技術是企業在產品開發過程中通過長期、持續、高投入研發形成的具有關鍵性、獨特性的技術體系,在某種程度上具有不可復制性,并控制著同行業的技術制高點。中國在光刻機、芯片、手機射頻器件、核心工業軟件、核心算法等諸多領域的核心技術,都存在受制于人的情況。所以,企業是否提前制定有應對預案,則成為決定企業持續運營受沖擊程度的關鍵。

材料也是中國工業生產領域一個突出的薄弱環節,是制約中國制造業轉型升級的突出短板。歷史原因決定了中國材料工業水平整體較差,但這似乎并沒有影響中國科研工作者在材料學領域表現出特殊的天賦;在全球頂尖的100位材料學家榜單中,共有15位華人科學家入選,其中榜單前6位均為華人。當前中國材料領域,明顯表現出科研強生產弱的格局;一方面中國科研人員近十年來在世界知名材料領域學術期刊上發表大量高質量論文,另一方面中國材料制造業卻總體上處于弱勢地位,不少關鍵材料、基礎材料都要依賴進口。據統計全球總共有約130種關鍵核心材料,其中32%中國完全空白,另有52%依賴進口。相關領域的中國企業,它們所做的工作,就是對進口原材料進行后續加工,或是采購國外零部件進行集成裝配。這導致一方面中國企業只能賺取低廉的加工費,另一方面企業的持續經營也完全受制于國外材料供應方,中國企業處于十分不利用的地位。此外,就中國可以自給自足的材料來說,如果不能在材料水平上實現提升,或是在新材料研發上取得突破,制造業的轉型升級必然難以順利推進。

(三)效益、效率不佳延緩高質量發展轉型進程

從企業發展實踐結果看,中國大企業在效率與效益上雖然有所提升,但與歐美國家大企業在效率效益上的巨大差距并沒有取得實質性的改善。2019中國企業500強的凈資產利潤率為9.65%,盡管與2018年500強相比已經有了一定程度改善,但與世界500強、美國500強相比,在盈利能力仍有很大差距;2019中國企業500強的凈資產利潤率比當年世界500強低2.68個百分點,比當年美國500強低5.51個百分點。從長期趨勢看,除金融危機期間,由于世界500強、美國500強企業受危機影響較大,企業盈利能力大幅下滑,中國企業500強盈利能力在短期內領先于世界500強、美國500強外,其他年份中國企業500強的凈資產利潤率一直都低于世界500強與美國500強;自2012年榜單開始,中國企業500強的凈資產利潤率就低于美國500強,而且二者之間的差距甚至有逐年擴大的趨勢。詳見圖10。在人均凈利潤方面,中國企業500強也同樣遠低于世界500強與美國500強。導致這一盈利能力巨大差距的原因,主要還是在于企業技術能力上的差距,以及國際品牌塑造能力上的不足,這使得中國企業的產品與服務附加價值偏低,競爭實力偏弱,只能依靠低價格、低利潤來提升競爭力;而低利潤則又可能反過來進一步加強了對中國企業的低端鎖定,進而導致中國企業無力去推進向高質量發展轉型的相關戰略。對中國大企業來說,迫切需要打破這一不利循環的制約,增強企業向高質量發展轉型的潛力與動能。

(四)貿易摩擦與逆全球化阻礙國際貿易增長

改革開放40年來,中國貿易進出口總額從1978年的355億元增至2018年的30.51萬億元;進出口貿易的快速增長,不僅對中國經濟增長做出了巨大貢獻,也是拉動全球經濟增長的重要力量,為全球經濟增長提供了需求潛力巨大的市場。據估計,在過去20多年來,全球貿易總量每增長2個百分點,都能帶來約1個百分點的全球經濟產出增長。逆全球化思潮的回魂與貿易摩擦的頻發,嚴重阻礙了全球貿易的持續增長,這將對全球經濟增長產生嚴重不利影響。

(五)債務違約與不良貸款增加成為金融穩定的暗礁

債券違約不僅影響違約企業本身存續發展,也會對資本市場與投資者產生不良影響,甚至會對金融環境的穩定產生擾動。債券違約對金融市場穩定性的影響體現在三個方面:一是在違約事件沖擊下,債券作為質押品進行再融資的能力將大幅下降,債券拋壓加大,導致市場流動性惡化;二是債券違約可能導致持有相關債券的金融產品面臨集中贖回風險,并因金融產品相互嵌套、關聯而快速向更大范圍擴散,快速放大金融市場風險;三是債券違約加上前兩方面影響,加速市場恐慌情緒蔓延,導致金融機構對流動性的敏感度明顯增強,進而導致信用風險從企業層面向金融機構層面擴散,誘發金融系統同業擠兌,進而影響金融穩定和金融安全。Wind數據顯示,2018年中國共有123只違約債券、1198.5億元的違約金額。比2014年首次發生債券違約以來4年違約債券總和的122只還多1只;金額方面也比之前4年總和的859.9億元還要多出39.4%。2019年上半年,債券市場違約事件較2018年繼續大幅增加;共有96只債券發生違約,比2018年同期的22只增加了74只,暴增236.4%;違約金額約668億元,相比2018年同期的184億元,增加了263%。2019年上半年新增違約企業共計19家,共涉及147.1億元的首次違約債券余額;其中民營企業為18家,占比達到94.7%。

(六)地緣政治風險可能惡化全球經濟增長環境

盡管并沒有證據證明地緣政治風險與全球經濟活動顯著負相關,但也沒有證據可以完全排除地緣政治對地緣經濟發展與全球經濟增長的負面影響。事實上,地緣政治和地緣經濟之間相互交織、相互影響的程度在日益深化。而且大國的地緣競爭加劇,國家內部沖突的蔓延,以及由此而產生的效應疊加和放大,一方面升高了全球安全的不穩定因素,另一方面也顯著影響了人們對世界經濟復蘇的信心,并將不可避免地阻礙經濟全球化和地區融合的深入發展。當然,對遠離沖突地區的各國企業來說,有可能借助濟活動的多元化,以及恰當的應對措施,來弱化地緣政治沖突對企業發展的影響。

廣大企業家既要清醒認知當前面臨的困境,也要堅信中國經濟的韌勁,以堅定的投資發展信心,充分激發與弘揚優秀企業家精神,科學進行謀劃與部署,帶領企業沿著高質量發展的正確道路,不斷攻堅克難,矢志前行。一是對創新戰略、創新角色定位作出根本性轉變,聚力突破關鍵技術核心技術。二是落實對表對標,縮小與世界一流企業差距。三是優化供應鏈戰略,降低供應鏈脆弱性。四是打造國際知名品牌,持續深化國際化經營。五是加快培育新動能,全力打造新優勢。

(責任編輯:王藝璇)

Abstract: This paper analyzes the list and report of 2019' Chinese Enterprises Top 500. The development of Chinese enterprises represented by Top 500 enterprises is showing five characteristics i.e. sustained and rapid growth in scale, continuous accumulation of innovation strength, reduction in corporate tax burden, and deleveraging effect emergence as well as steadily improved international status. However, due to the influence of trade, investment and technology suppression from the United States, some enterprises have been impacted in their development. In the new year, Chinese enterprises, especially large-scale enterprises, must face up to the difficulties in development, actively respond to various challenges from both at home and abroad, adhere to innovation drive, promote transformation and upgrading, accelerate the transition to high-quality development, to win continuous and steady growth to further consolidate the foundation for stable macroeconomic growth.

Keywords: Top 500 Chinese Companies;Innovation Drive; Transformation and Upgrading

猜你喜歡

商業會計(2016年15期)2016-10-21 08:31:27

經營者(2016年12期)2016-10-21 08:04:47

現代經濟信息(2016年19期)2016-10-20 16:38:19

人民論壇(2016年27期)2016-10-14 13:21:54

中國記者(2016年6期)2016-08-26 12:51:38

企業導報(2016年6期)2016-04-21 16:27:35

商情(2016年11期)2016-04-15 19:56:07

企業導報(2016年5期)2016-04-05 12:35:04