長江經濟帶產業用地供應情況分析

2019-11-07 06:28:04祝培甜李樹枝郭瑞雪陳霈弦

自然資源情報 2019年5期

祝培甜,李 蕾,李樹枝,郭瑞雪,陳霈弦

(自然資源部信息中心,北京 100830)

長江經濟帶橫跨我國東、中、西三大區域,具有獨特優勢和巨大發展潛力。改革開放以來,長江經濟帶已發展成為我國綜合實力最強、戰略支撐作用最大的區域之一 。2014年9月,國務院印發了《關于依托黃金水道推動長江經濟帶發展的指導意見》,部署將長江經濟帶建設成為具有全球影響力的內河經濟帶、東中西互動合作的協調發展帶、沿海沿江沿邊全面推進的對內對外開放帶和生態文明建設的先行示范帶。習近平總書記講話提出“要以空間規劃為統領,促進經濟社會發展格局、城鎮空間布局、產業結構調整與資源環境承載能力相適應,確保形成整體頂層合力。”2017年,《長江經濟帶發展規劃綱要》印發,描繪了長江經濟帶發展的宏偉藍圖。目前,長江經濟帶國土空間規劃也在編制過程中。本文對長江經濟帶產業用地供應情況加以分析,以期為長江經濟帶國土空間規劃編制提供一定的參考依據。

1 長江經濟帶建設用地情況

1.1 長江經濟帶建設用地利用現狀

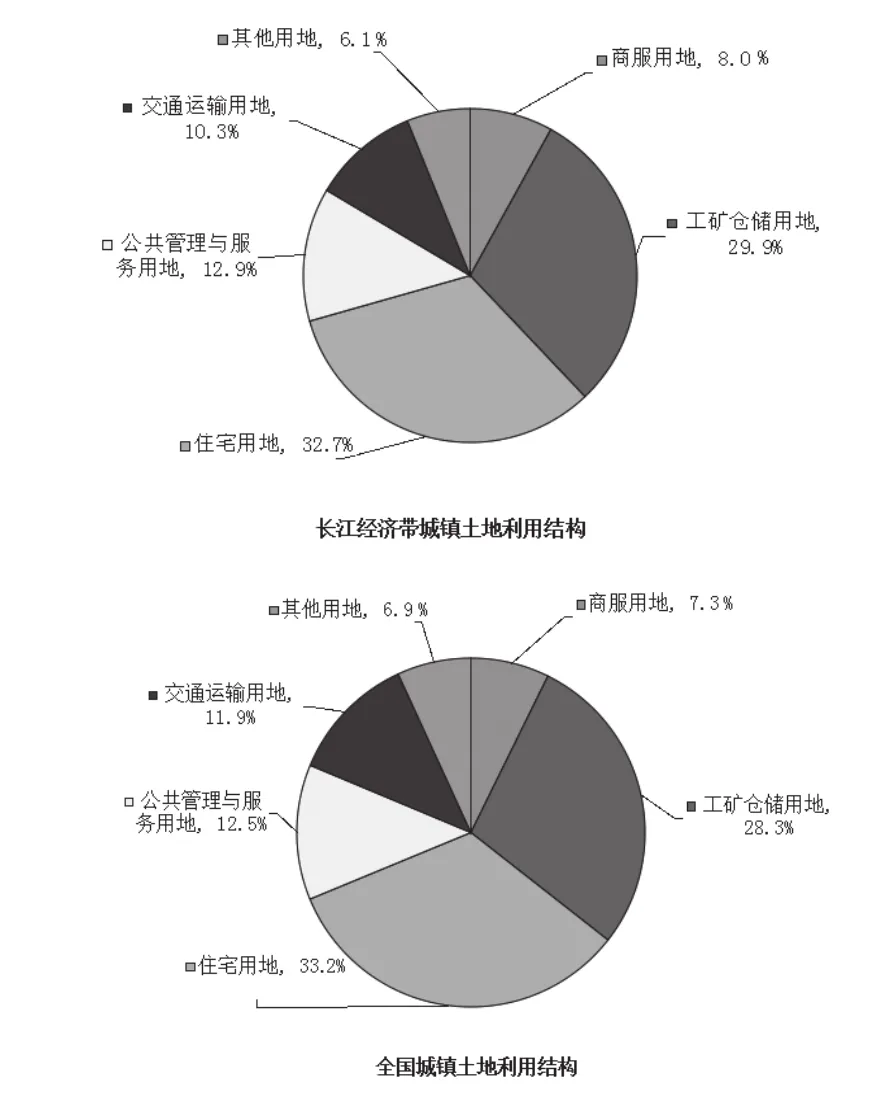

長江經濟帶土地面積205萬km2,占全國的21%。2015年,建設用地15萬km2,占全國建設用地總面積的38%;國土開發強度為7.3%,高于全國4.1%的平均水平;建設用地地均GDP為227萬元/hm2,高于全國179萬元/hm2的平均水平。其中,工礦倉儲用地占29.9%,高于全國28.3%的平均水平(圖1)。

圖1 2015年長江經濟帶和全國城鎮土地利用結構

分地區看,長江經濟帶上、中、下游地區土地面積分別占55%、27%和18%,建設用地面積分別占29%、31%和40%。

1.2 長江經濟帶建設用地供應情況

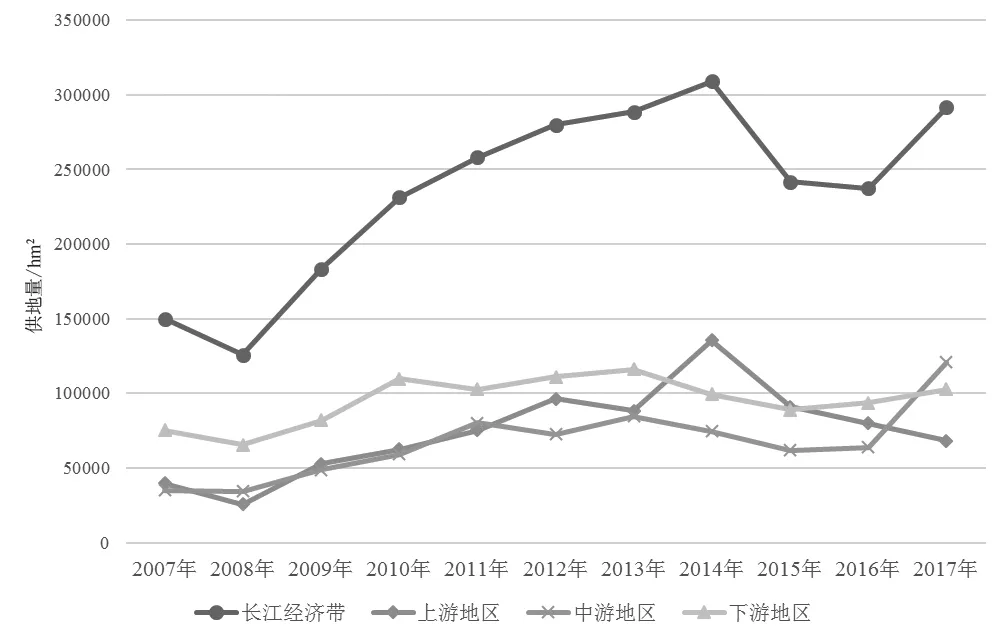

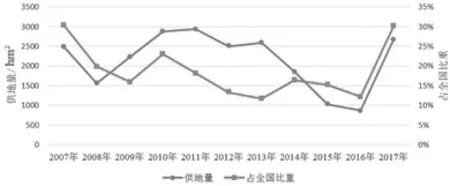

2007~2017年,長江經濟帶建設用地累計供應259.8萬hm2,占全國供應總量的45%,上、中、下游地區供地分別占長江經濟帶的31.4%、28.3%和40.3%。2009年以來,長江經濟帶建設用地供應量處于波動上升狀態,上升幅度較大,2015~2016年稍有回落,但2017年又有所回升(圖2)。

圖2 2007年以來長江經濟帶建設用地供應量

分產業看,長江經濟帶一、二、三產供地面積分別占0.5%、31.2%和68.3%,三產供地量占比最高。上游地區一、二、三產供地面積分別占0.5%、32.0%和67.5%,中游地區一、二、三產供地面積分別占0.7%、28.7%和70.5%,下游地區一、二、三產供地面積分別占0.3%、32.4%和67.3%。

具體產業看,按照國民經濟行業分類,供地量最大的是:交通運輸、倉儲和郵政業,制造業,房地產業,這三類用地供應量占比均超過20%;其次是水利、環境和公共設施管理業,供應量占比達到10%。

1.3 長江經濟帶工礦倉儲用地供應情況

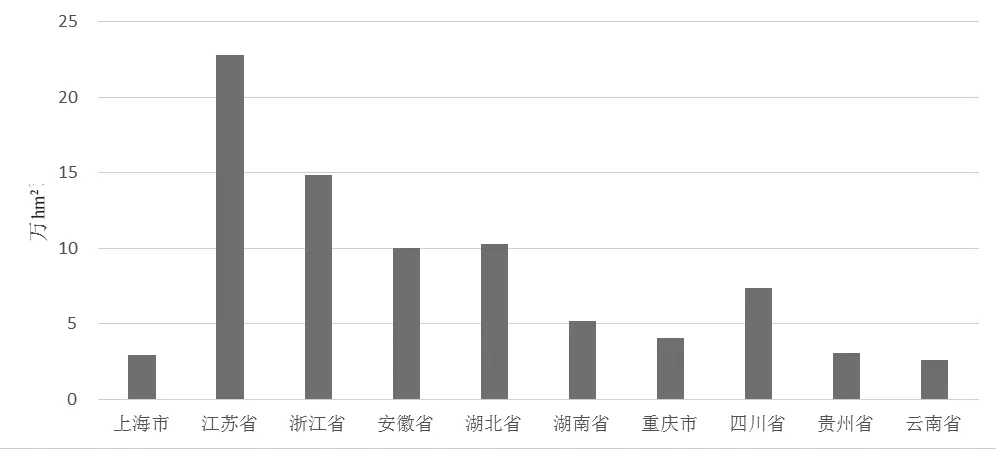

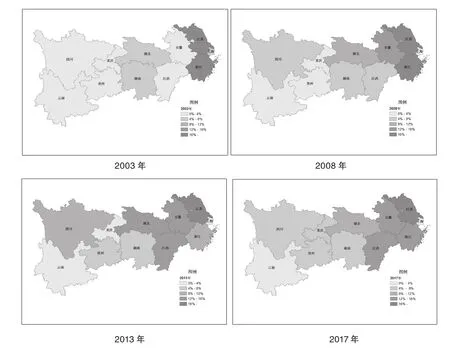

2003~2017年長江經濟帶累計供應工礦倉儲用地90.3萬hm2,占全國的41.9%。分地區來看,下游地區占56.0%,其中,江蘇占25.2%,浙江占16.5%,安徽占11.1%,上海占3.2%;中游地區占25.2%,其中,湖北占11.4%,江西占8%,湖南占5.8%;上游地區占18.8%,其中,四川占8.1%,重慶占4.5%,貴州占3.4%,云南占2.8%(圖3)。

圖3 2003~2017年長江經濟帶各省(市)累計供應工礦倉儲用地面積

工礦倉儲用地供應重心逐步由下游地區向中、上游方向遷移。2003年以來,下游地區的浙江、江蘇工礦倉儲用地供應量占比明顯下降,中游地區的湖北、江西工礦倉儲用地供應量占比逐漸上升,上游地區的四川、貴州、重慶工礦倉儲用地供應占比顯著上升。值得注意的是,2017年,工礦倉儲用地供應重心出現向下游地區回轉的趨勢,浙江工礦倉儲用地增長顯著(圖4)。

2 主要產業土地供應情況

2007~2017年供應的工業用地占總供地量的29.1%,其中,采礦業供地占3%,制造業供地占70%,電力燃氣和水生產制造業占27%,制造業為主要的工業用地供應類型,尤其是裝備制造業供地量大。化工行業、紡織業、電力熱力的生產和供應業也是長江經濟帶的支柱產業,另外采礦業是工業里的重要門類,因此,本文對裝備制造業、化工行業、紡織業、電力熱力的生產和供應業、采礦業五類重點產業的土地供應情況進行分析。

2.1 裝備制造業

圖4 2003年以來各地區工礦倉儲用地供應量占比變化

裝備制造業包括八大類,即金屬制品業,通用設備制造業,專業設備制造業,汽車制造業,鐵路、船舶、航空航天和其他運輸設備制造業,電氣機械和器材制造業,計算機、通信和其他電子設備制造業,儀器儀表及文化辦公機械制造業。長江經濟帶在我國裝備制造業發展格局中占據著重要地位。《國務院關于依托黃金水道推動長江經濟帶發展的指導意見》(2014)強調,要以沿江國家級、省級開發區為載體,以大型企業為骨干,打造電子信息、高端裝備、汽車、家電等世界級制造業集群,建設具有國際先進水平的長江口造船基地和長江中游軌道交通裝備、工程機械制造基地。

2007~2017年,長江經濟帶裝備制造業累計供地48萬hm2,占全國裝備制造業供地面積的52%,上、中、下游地區分別占長江經濟帶的15%、24%、61%。從每年的新增裝備制造業供地面積來看,2007~2017年裝備制造業在長江經濟帶的供地量變化總體呈倒U形,2008年和2012年分別為供地量的最低點和最高點,2012年供地量約為2008年的兩倍。從結構上看,交通運輸設備制造業(包括汽車制造業與鐵路、船舶、航空航天和其他運輸設備制造業)、金屬制品業、通用設備制造業、專用設備制造業等產業供地面積占比較大。

2007~2017年裝備制造業供地重心有從長江經濟帶中、下游向上游轉移的趨勢,長江經濟帶上游地區的供地比例由5%上升至18%,中游地區的占比由28%下降至23%,下游地區的占比由67%下降至59%(圖5)。

圖5 裝備制造業在長江經濟帶供地的分布情況

2.2 化工行業

化工產業是長江經濟帶的重要支柱產業之一,經濟總量大,2017年長江經濟帶石化化工行業主營業務收入為6.98萬億元,占全國的43.1%。一方面,化工產業關聯度高,對穩定經濟增長、改善人民生活、保障國防安全具有重要作用。另一方面,化工屬于高污染行業,習總書記講話指出“長江沿岸重化工業高密度布局已經形成較嚴重的生態隱患和環境風險”,化工行業的優化布局應該受到更大的重視。

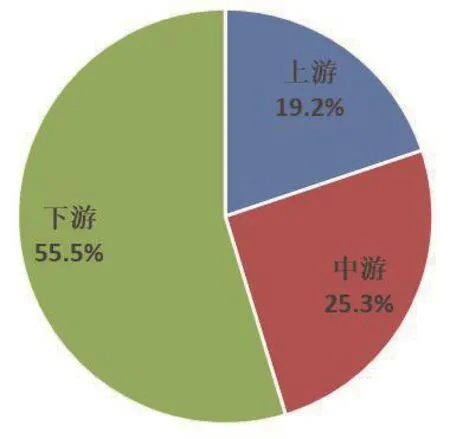

從供地情況來看,2007~2017年,長江經濟帶累計供應化工行業項目2.22萬個,占全國的48.8%,供地面積6.99萬hm2,占全國的35.5%。上、中、下游地區石化化工項目供地面積分別占19.2%、25.3%和55.5%(圖6),主營業務收入分別占14.4%、20.7%和67.0%,化工行業項目主要集中在下游地區。

圖6 2007~2017年長江經濟帶上、中、下游化工項目占比

長江經濟帶化工項目中,距離長江經濟帶干流、主要支流1km范圍內的化工行業供地項目數、涉及企業和土地面積分別占長江經濟帶的6.8%、7.0%、11.5%;5km范圍內的化工行業供地項目數、涉及企業和土地面積分別占長江經濟帶的23.6%、25.7%、34.6%。

分地區看,長江沿岸1km范圍內,下游地區項目數量、企業數量、土地面積分別占66.6%、64.0%和50.6%;中游地區上述3項指標分別占26.9%、28.6%和36.9%;上游地區上述3項指標分別占6.4%、7.4%和12.5%。長江沿岸5km范圍內,下游地區項目數量、企業數量、土地面積分別占67.2%、65.3%和59.2%;中游地區上述3項指標分別占28.0%、29.2%和33.0%;上游地區上述3項指標分別占4.8%、5.5%和7.8%。

化工行業有向上、中游擴張的趨勢。分年度看,上中游地區化工行業項目面積占比增加,下游地區占比相對減少[1]。從供地項目來看,2015年上游地區化工項目面積占比20.3%,較2007年提高了11個百分點;中游地區項目面積占比31.9%,較2007年提高了2.4個百分點;下游地區項目面積占比47.8,較2007年減少了13.4個百分點。

2.3 紡織業

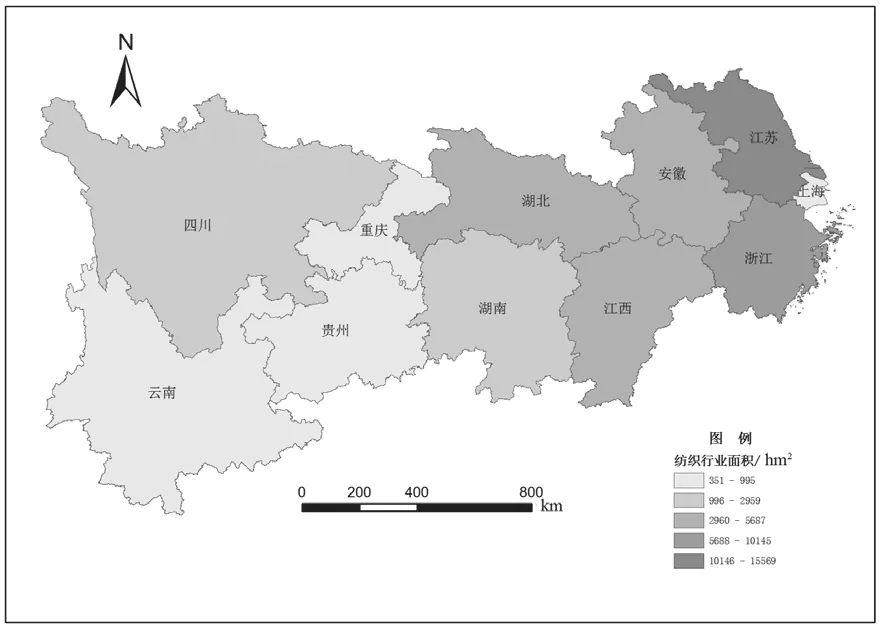

紡織業是長江經濟帶優勢產業之一,2007~2017年,長江經濟帶累計供應紡織行業項目2.4萬個,占全國的64.2%;供地面積4.85萬hm2,占全國的53.6%,主要在下游地區。 2007~2017年,下游地區累計供應紡織行業項目1.86萬個,占全國的50%,占長江經濟帶近八成;項目用地面積3.23萬hm2,占長江經濟帶的66.6%,其中,江蘇省和浙江省累計的項目數量和用地面積分別占了長江經濟帶的67.4%和53%;中游地區累計供應紡織行業項目3807個,項目用地面積1.17萬hm2,分別占長江經濟帶的15.9%和24.2%;上游地區累計供應紡織行業項目1495個,項目用地面積0.44萬hm2,分別占長江經濟帶的6.2%和9.2%(圖7)。

中、下游地區紡織行業供地面積呈波動下降趨勢,上游地區基本保持穩定。分年度看,2017年整個長江經濟帶的紡織行業項目供地面積占全國的49%,較2007年減少了25個百分點。其中,2017年下游地區項目面積占全國的33%,較2007年減少了21個百分點;中游地區項目面積占全國的9%,較2007年減少了7%個百分點;上游地區項目面積則由2007年的391hm2上升到2017年的409hm2,基本保持穩定(圖8)。

圖7 2007~2017年各省(市)紡織業土地供應面積

圖8 2007~2017年長江經濟帶上、中、下游紡織業供地面積所占比重

2.4 電力、熱力的生產和供應業

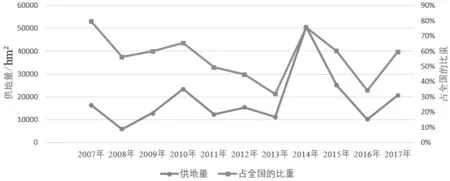

2007~2017年,電力、熱力的生產和供應業累計供地面積15.34萬hm2,占長江經濟帶各類用地供給總面積的15.5%,占全國電力、熱力的生產和供應業供地面積的56%,供給量較大,屬于長江經濟帶的優勢產業之一,上、中、下游地區供地面積分別占71%、20%和9%,主要在上游地區。從新增供地面積來看,電力、熱力的生產和供應業供地面積占全國的比例在2007~2013年波動下降,2014年大幅回升,2015年以后繼續下降(圖9)。

圖9 2007~2017年長江經濟帶電力、熱力的生產和供應業供地量及占全國的比重

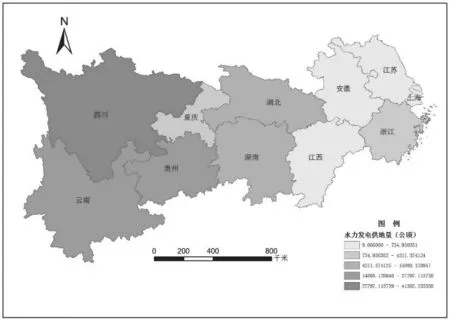

從具體產業來看,水力發電供地量最大,占電力、熱力的生產和供應業的83%。2007~2017年長江經濟帶水力發電供地量占全國的84%,主要在上游地區,尤其是四川省,四川省水力發電供地量占長江經濟帶的32.7%,下游供地量最小(圖10)。

圖10 2007~2017年長江經濟帶各省(市)水力發電累計供地量

長江經濟帶2016年水力發電量占全國的72.9%,對全國的發電量做出了巨大貢獻,尤其是四川、云南、湖北水力發電量均超過1000億kW·h小時,也是全國僅有的3個超過1000億kW·h的省份,得益于長江的便利以及當地的自然地理優勢。

2.5 采礦業

2007~2017年采礦業累計供地面積24萬hm2,占長江經濟帶各類用地供給總面積的2.4%,占全國采礦業供地面積的17.7%,上、中、下游分別占42%、27%、32%。從新增供地面積來看,采礦業供地面積占全國的比重在2007~2016年波動下降,2017年反彈上升,與2007年持平(圖11)。2015年以后,上游、下游比重下降,中游比重上升。從結構上看,有色金屬礦采選業、煤炭開采和洗選業累計供地面積占采礦業累計供地面積的比例最高,分別占26.1%和24.8%。

從具體產業來看,煤炭、石油、天然氣、黑色金屬開采新增供地主要在上游和下游地區,中游地區所占比重較小;有色金屬供地主要在中游地區,非金屬供地主要在下游地區。

圖11 2007~2017年長江經濟帶采礦業供地面積及占全國比重

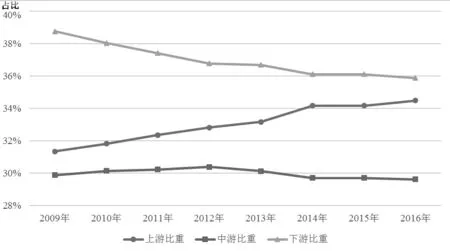

根據土地利用數據,2009~2016年,長江經濟帶采礦用地面積逐年上升,但占全國的比例逐漸下降。另外,下游比重高于中、上游,但下游所占的比重由38.8%逐漸下降到35.9%,而上游由31.4%逐漸升高到34.5%,表現出采礦業用地供應的重心由下游向上游轉移的趨勢(圖12)。

圖12 2009~2016年長江經濟帶上、中、下游采礦用地面積占比情況

2013-2016年,采礦業銷售產值和主營業務收入均逐年稍有下降,但占全國的比重在上升。其中,中、下游地區比重下降,上游地區比重上升,與現狀采礦用地面積變化趨勢一致。

采礦用地面積占全國的比例逐漸下降,但銷售產值和主營業務收入比例上升,說明長江經濟帶礦產品產量、質量高于全國平均水平,效率較高。用地量增長勢頭慢慢得到遏制,有利于生態環境保護。

3 存在的問題

長江經濟帶土地面積占全國的21%,但常住人口、GDP和固定資產投資額占全國的比例都超過40%,展現出長江經濟帶超強的經濟實力和戰略地位。作為全國國土開發的一級軸線,長江經濟帶具有顯著的區位優勢、航運優勢和相對完善的產業體系,是國家經濟格局規劃的重大戰略決策。習近平總書記提出,正確把握生態環境保護和經濟發展的關系,探索協同推進生態優先和綠色發展新路子。長江經濟帶在綠色發展的過程中還存在許多問題,需要找準問題、解決問題,才能在高質量發展的道路上行穩致遠。

3.1 產業空間布局與生態環境風險區沖突

長江經濟帶的自然保護區和生態重要服務功能區、生態高敏感地區、地質和洪水災害高風險區內有采礦、火力發電和高污染等對環境擾動大的傳統產業,供地項目多,占地面積大。這些傳統產業以高資源消耗、高能源消耗、高環境污染、高耗水等為特征,會破壞為人類提供生存空間的生態系統,引起一系列生態環境問題[2]。如上游地區水土流失、荒漠化嚴重,礦產資源開發等帶來的環境污染和生態破壞問題突出;中游地區湖泊、濕地生態功能退化,江湖關系復雜,沿江重化工高密度布局,污染重、風險隱患大;下游地區生態空間破碎化嚴重,環境容量偏緊,飲用水水源環境風險大。因此,建設在需要保護的生態區域內的產業項目會給環境安全帶來極大的風險。

3.2 沿江高污染產業分布過度集中,污染物排放量大

近十年,長江沿岸1km累計供應化工行業用地項目下游地區占55.5%,主要集中在江蘇、浙江、安徽、湖北等地,但高污染產業已有向上、中游擴張的趨勢。一是區域重工業格局尚未轉型升級,近岸地區污水排放總量較大。江蘇全省約2/3的重化工產能集聚在沿江兩岸,廢水排放總量占到全省的3/4,化學需氧量、氨氮排放總量約為全省的一半。二是近岸海域局部環境污染未得到根本遏制,主要污染分布在入海河口、入海排污口及鄰近海域[3]。浙江近岸海域水質無機氮、活性磷酸鹽污染嚴重,整個杭州灣區域全部屬于劣Ⅳ類水質。三是局部地區地下水污染突出。長江下游約32%的地下水不宜作為生活飲用供水,地下水“三氮”和重金屬污染日趨嚴重。

3.3 產業用地結構不合理,利用效率不高

長江經濟帶工礦倉儲用地占城鎮土地總面積的29.9%,高于全國28.3%的平均水平。從產業用地與經濟效益匹配來看,東部沿海地區(江蘇省和浙江省)城市產業用地效益較高,安徽省、湖北省的城市用地效益普遍較低。

長江經濟帶除了上游部分城市外,工礦倉儲用地面積占比大都超過20%,上海這樣的后工業化城市也達到了32%。從國際經驗來看,國外城市建設用地中,居住用地、交通用地、綠地所占比例較高,而工業用地大多低于10.0%,且不斷萎縮,紐約、倫敦、東京等國際大都市的工業用地占比低于5%[4]。因此,我國工礦倉儲用地面積用地效率低于發展水平較高的國外城市。另外,寧波市、紹興市、貴陽市、溫州市、金華市和臺州市近些年二產增加值占比減少,而工礦倉儲用地面積占比卻增加,用地較為粗放,節約集約程度較低。

另外,長江經濟帶閑置工礦倉儲用地面積占比在上游地區最高,下游地區最少。其中,六盤水、景德鎮閑置工礦倉儲用地面積占比超過了10%,銅仁、玉溪、昆明、畢節、內江、鷹潭、昭通、普洱閑置工礦倉儲用地面積占比超過了5%,閑置較多。閑置土地多是土地利用效率較低的原因之一。

4 對策建議

習近平總書記提出,新形勢下推動長江經濟帶發展,關鍵是要正確把握整體推進和重點突破、生態環境保護和經濟發展、總體謀劃和久久為功、破除舊動能和培育新動能、自我發展和協同發展的關系,堅持新發展理念,堅持穩中求進工作總基調,堅持共抓大保護、不搞大開發,加強改革創新、戰略統籌、規劃引導,以長江經濟帶發展推動經濟高質量發展。在這樣的背景下,對于長江經濟帶產業發展道路,筆者有如下建議:

4.1 以底線及資源環境承載力評價為依據調整產業布局

對生態紅線區、基本農田保護區、其他生態敏感區,以及資源環境承載力評價結果限制性強的地區,實行差別化產業發展市場準入政策,提出限制和禁止的產業類別。對違法違規及經論證不適合的生產建設項目拆除取締或整改規范。

在嚴禁準入區域,如自然保護區等生態保護區域,要重保護輕開發,可適度發展旅游、探險等產業,踐行綠水青山就是金山銀山的理念,探索生態產品價值的實現路徑。

在生態脆弱區或潛在風險區,如云貴等上游地區,過度開發帶來水土流失、水和生態環境污染和破壞等不可逆問題,不宜發展化工等高污染、高耗水等產業,可因地制宜,基于資源優勢適度發展高耗能產業(如大數據、云計算等產業)。

4.2 促進重化工產業集聚發展,降低生態環境風險

石化產業向沿海大型產業基地集聚,推進石化類產業基地建設。在沿海地區規劃布局大型石油化工產業基地,推動產業聚集發展。中、上游沿岸地區嚴控新建石油化工和煤化工項目,嚴防高污染企業向上游轉移。下游地區實行更加嚴格的環保標準及節能、節地標準。

長江干流及主要支流岸線1km范圍內,嚴禁新建重化工園區和化工項目。對于現有的不在合規化工園區內,安全、環保和衛生風險較低,未達到安全和環保要求的項目,應就地改造達標,或通過搬遷進入合規化工園區,達到規劃、區劃、安全和環保要求。對于不符合規劃要求,安全、環保風險較大,經評估認定,通過改造仍不能達到安全和環保要求的項目,應當采取關閉退出或轉產措施。避免簡單按距長江的距離為依據對化工園區實行“一刀切”式的治理。

4.3 優化產業用地結構,提高土地節約集約利用程度

全面推進新建工業企業向園區集中,提高工業土地利用效率,實現產業集聚發展,促進土地資源集約利用。

對于二產增加值占比減少,而工礦倉儲用地面積占比增加的地區,應減少工業用地的供應量,改變粗放利用的現狀。

采取有效措施促進低效用地再開發,盤活存量閑置土地[5]。一是運用國土資源 “一張圖”數據庫、高分辨率衛星影像等先進科技手段核查,摸清底數;二是堅持“分類處理、集約利用”原則,采取“一地一策、一事一議”方法,深入分析每一宗土地,通過二次開發、零地招商、協議轉讓、收購儲備等各種措施,分類將閑置低效土地開發利用起來;三是堅持高質量準入原則,對投資強度、土地集約利用水平等要素進行把關,提升土地利用效益。