改革開放以來銅行業發展歷程及消費預測

2019-11-07 11:55:02林博磊閆衛東周起忠

自然資源情報 2019年2期

林博磊,閆衛東,郭 娟,周起忠

(自然資源部信息中心,北京 100812)

新中國成立70年,特別是改革開放以來,我國有色金屬工業持續快速發展,整體實力不斷增強,在國際上的影響力、競爭力日益提高。2018年是中國改革開放40周年。40年來,有色金屬工業滄桑巨變,跨越發展,取得了輝煌成就。本文收集了改革開放40周年以來銅產業的相關數據,分析了其長期的變化趨勢及面臨的問題,并提出了相關意見建議。

本文的資源儲量數據來源于年度出版的《全國礦產資源儲量通報》;銅產品的生產與消費、我國改革開放以來的GDP增速、人口總量等數據來源于國家統計局的《中國統計年鑒》;全球最新的排名數據來源于美國地質調查局《World Metal Statistics》的最新數據,包括全球的銅資源儲量、產量、消費量等;銅的價格走勢來源于標普財智的數據庫。

1 銅資源儲量

從1978年至2017年,40年間我國銅礦查明資源儲量由5040.43萬t,穩步增加到10607.75萬t,總計增長率為210.45%(表1),年均增長率為5.3%。其中2007年至2017年的增長量和增長速率尤為明顯。銅礦查明資源儲量,2007年僅為7156.9萬t,十年間增加了3450.85萬t,年均增長率為14.8%[1]。

表1 全國銅查明資源儲量變化情況

2 銅產品生產與消費

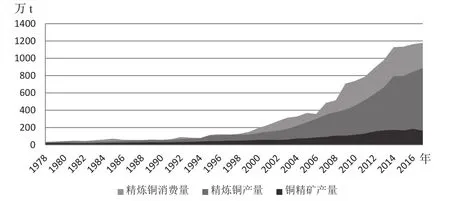

改革開放以來,我國銅工業迅速發展,進入了世界銅生產和消費的大國行列。其中,我國銅精礦產量1978年為21.3萬t(金屬量,下同),2017年銅精礦產量165.64萬t,增長了7.8倍,年均增長19.4%;同期精煉銅產量由30萬t增加到888.95萬t,增長了29.6倍,年均增長74%,遠高于礦山銅產量增速。精煉銅消費量由35萬t增加到1179.05萬t,增長了33.69倍(圖1)。40年來累計生產銅精礦2729萬t、精煉銅9500萬t,消費量13423萬t,其中大約29%的精煉銅是用國內銅礦原料生產的[2]。

圖1 我國銅產品生產與消費走勢

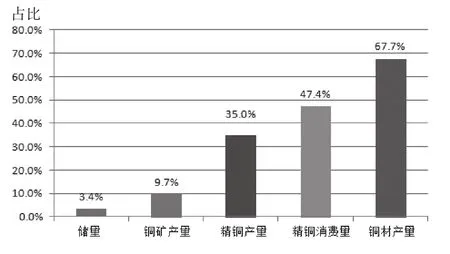

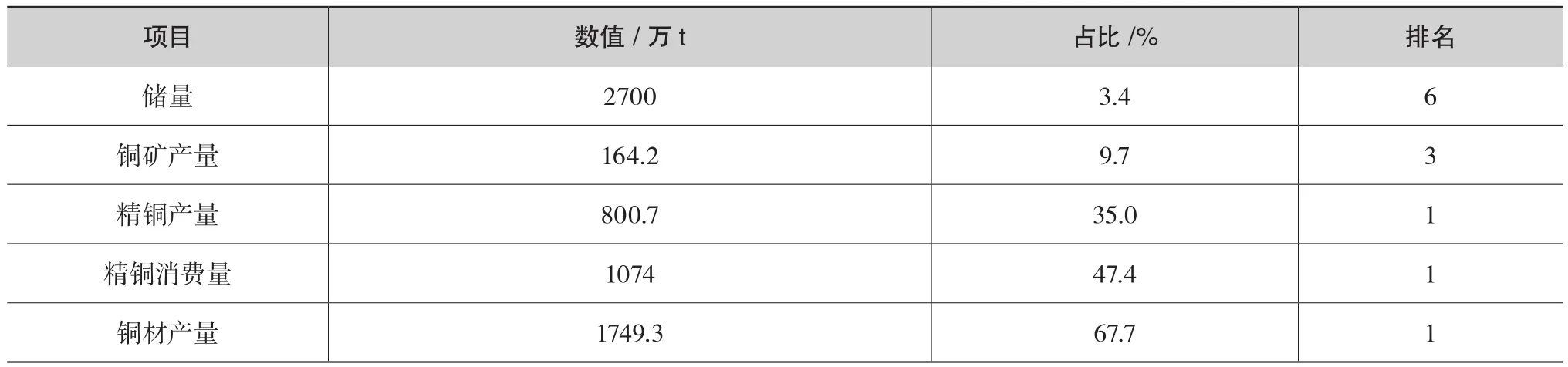

經過40年的蓬勃發展,我國銅工業在全球占據了舉足輕重的地位。根據美國地質調查局統計,截至2017年底,中國銅儲量為2700萬t,占全球總儲量的3.4%,位居全球第6位;銅礦產量164.2萬t,占全球總產量的9.7%,位列全球第3位;精銅產量和消費量分別為800.7萬t和1074萬t,分別占比全球的35.0%和47.4%,均位列全球第一[3](圖2,表2)。

圖2 2017年我國銅工業在全球的占比

表2 2017年我國銅工業在全球的排名

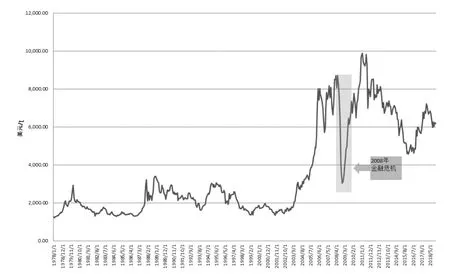

3 銅價格走勢

改革開放40年以來,國內外銅價格先穩定波動,后大起大落,價格走勢與國內外經濟發展密不可分,體現出了強烈的經濟屬性(圖3)。

40年來的銅價格走勢,可以細分為5個階段。

第一階段:1978~2001年,平穩波動期。本周期內,銅價格由1978年1月份的1365美元/t,波動上升至2001年的1569美元/t,上升幅度為15%,年平均增長幅度僅為0.65%。

第二階段:2001~2008年,高速上漲期。伴隨著中國加入WTO后的經濟快速增長,國內對于銅產品的需求量不斷增強,推高了此期間內銅精礦價格。銅價格由2001年的1569美元/t,波動上升至2008年6月份的8698美元/t,增幅為554%。年均增幅為61.5%。

第三階段:2008~2012年,“V”型發展期。2008年,全球經歷了近年來最為嚴重的經濟危機,各類大宗礦產品價格斷崖式下跌,其中銅價格僅在半年內由8698美元/t下跌至年底的3041美元/t,下降幅度為65%。伴隨著金融危機的結束,礦業也迎來了一個機遇期,在后來的3年里,礦產品價格不斷上漲,最高價出現在2011年初,為9880美元/t,與金融危機期間的低谷價相比,上漲了325%。

第四階段:2012~2016年,礦業寒冬期。此期間是全球礦業市場一個較為艱難的發展階段,中國及全球的勘探經費連續以兩位數的下降幅度逐年下降。同時,伴隨著國內供給側改革和產業結構調整,大宗商品價格連續下跌。其中銅價格由2012年最高位的7995美元/t,波動下降至2016年的4942美元/t,下降幅度為38.2%。

第五階段:2016年至今,筑底回暖期。伴隨著礦業市場的筑底回暖,全球勘探市場投入逐年小幅增高,礦產品價格也逐步回到正常區間。銅價由2016年的4942美元/t,波動上升至2017年底的7200美元/t,上升幅度為45.7%[4]。

圖3 中國改革開放以來全球銅價格走勢

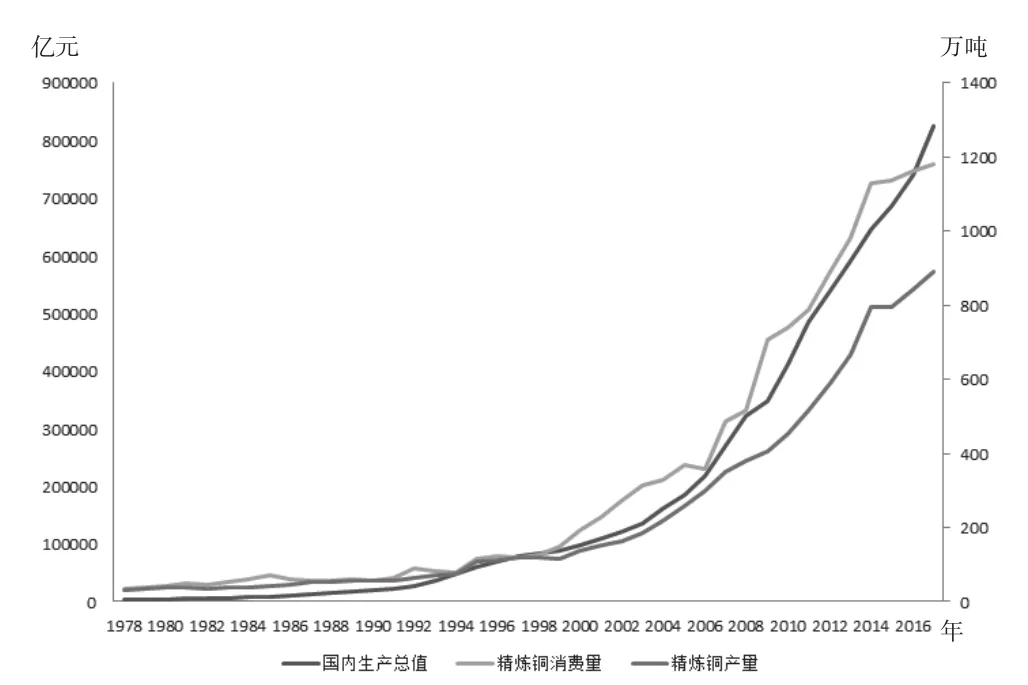

4 銅市場與經濟發展的相關性

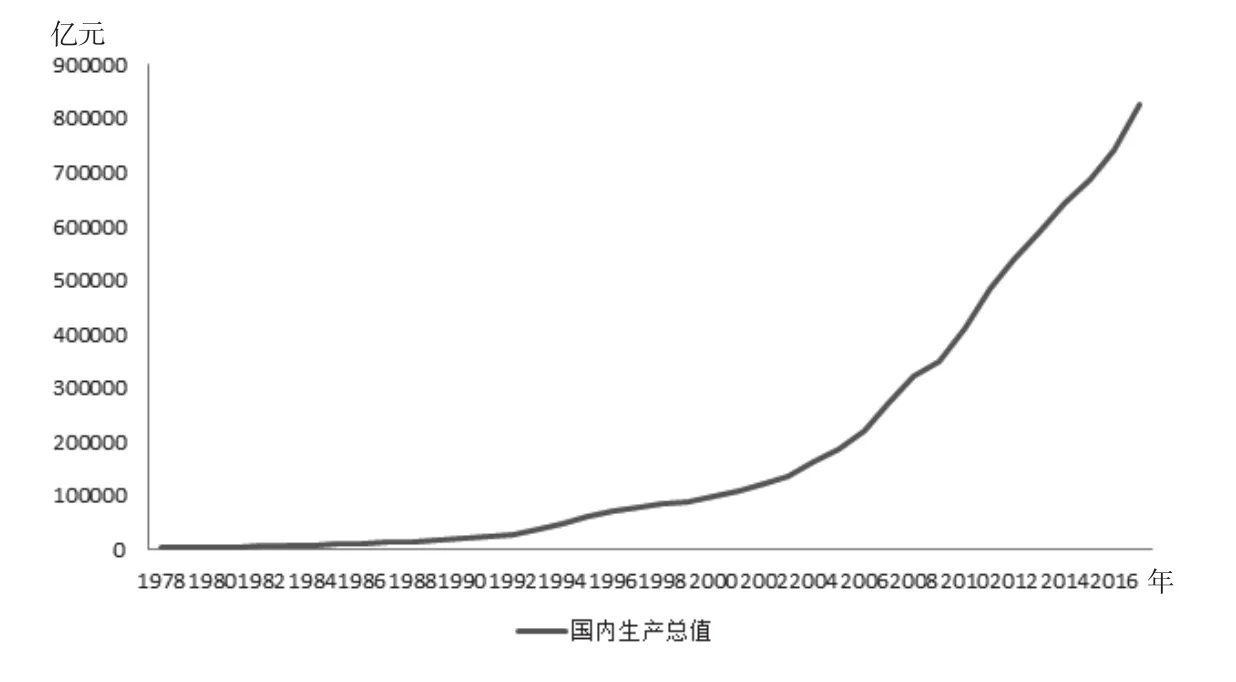

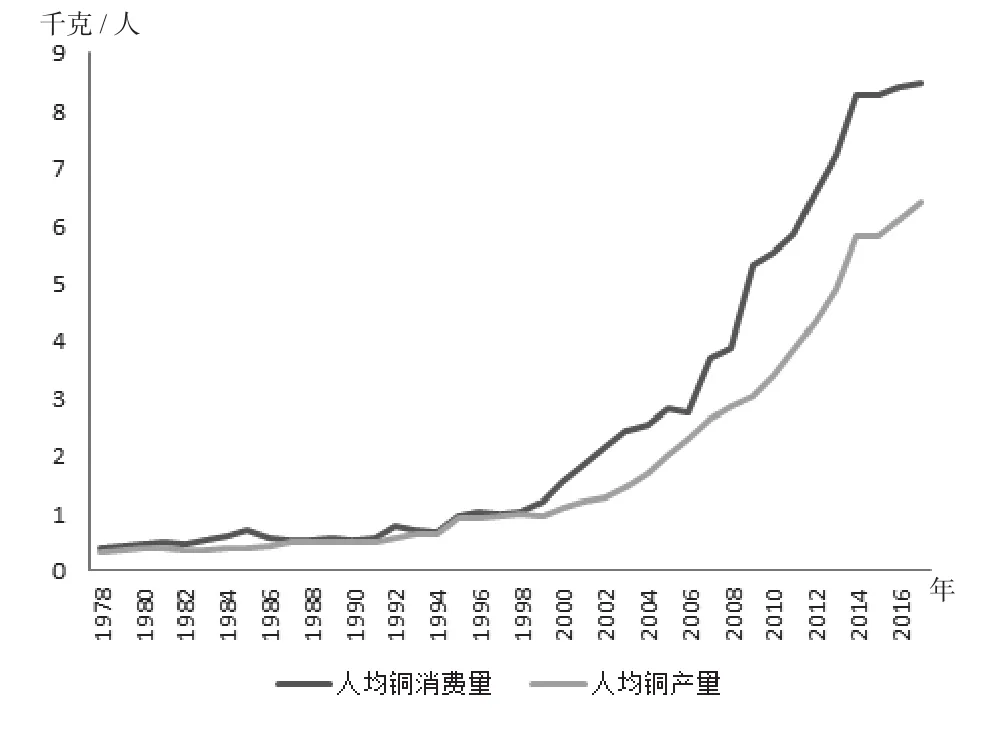

根據國內外學者的對比研究,大宗商品,尤其是銅的產銷量與國民經濟發展和人口基數有高度的正相關性(圖4至圖7)。美國地質調查局曾做過預測,全球人口數量將從2015年的74億人,增加到2050年的94億人,按照2015年的采樣標準,歐美發達國家人均銅消費量為6kg/年,而我國的人均消費量在2015年已經達到了8.26kg/年,2017年上升至8.48kg/年。假設需求保持不變,則通過計算人口的運行規律,可以反推出來我國的銅消費變化趨勢及最大消費量。

圖4 改革開放以來我國GDP增長趨勢

圖5 我國GDP與精煉銅消費量和產量關系

圖6 我國人均銅消費量和產量

雖然全球來看,人口基數直到2050年依然會有大幅度增加,但是根據我國目前的人口生育率來看,人口峰值和負增長時間會提前到來。根據中國社會科學院發布的《人口與勞動綠皮書》[5]推算,如果中國總和生育率一直保持在1.6的水平,我國人口負增長將提前到2027年出現,峰值人口推測為14.5億人。另外,考慮到人口老齡化、消費市場日趨飽和造成的消費量下降等因素,預計我國銅消費量的頂峰將會提前至2023~2025年左右出現。按照我國現在的銅礦人均消費量計算,屆時我國的精銅消費峰值約為1200萬t。

5 全球銅資源需求預測

圖7 改革開放以來我國總人口增長趨勢

根據美國地質調查局提供的數據,目前全球銅資源儲量約7.94億t,全球銅礦產量為1693萬t。在不考慮儲量增加、產量上升等其他變量因素的情況下,按照目前的儲采比,全球銅資源還可以穩定供應約47年。外國專家曾做過預測,綜合考慮全球GDP增長趨勢及人口變化量,截止到2050年底,全球總共需要7.5億~9.9億t的銅[6,7]。這個預測值并未考慮到未來由于科技發展帶來的變量。考慮到我國人口基數下降導致的需求下降,以及以印度、越南、印度尼西亞等新興國家未來的人口增長和GDP發展趨勢,我國未來在全球的銅需求占比會逐漸下降。

6 建議

雖然本文預測在未來8年內我國的銅資源需求會達到頂峰,后逐漸小幅度下降,但是我國目前銅資源的消費量依然會長期處于高需求態勢。根據海關快報統計,2018年1~11月份我國銅精礦進口實物量為1825.4萬t,同比增長了16.4%。我國銅資源將長期面臨對外依存度居高不下的狀況。在未來幾年全球礦業發展面臨資源民族主義和貿易保護主義雙重挑戰的大背景下,鼓勵企業在海外布局銅資源目前來看雖然是我國保障國內銅礦供應能力的最有效措施,但是這是在地緣政治環境穩定的前提下進行的。目前,隨著國內供給側改革、環保力度加大、勘探投入逐年下降,國內礦產品供應壓力更加嚴峻。因此,提高國內有針對性的地質勘查投入,切實增加我國國內銅資源儲量需要得到更高的重視。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國果業信息(2019年10期)2019-11-13 01:21:34

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

聚氯乙烯(2018年9期)2018-02-18 01:11:34