財(cái)稅競(jìng)爭(zhēng)、空間關(guān)聯(lián)與我國(guó)市場(chǎng)一體化發(fā)展

2019-11-09 03:03:36梁宏志

財(cái)經(jīng)論叢 2019年11期

毛 軍,梁宏志

(1.海南師范大學(xué)數(shù)學(xué)與統(tǒng)計(jì)學(xué)院,海南 海口 571158;2.貴州財(cái)經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院,貴州 貴陽(yáng) 550025)

一、引 言

改革開(kāi)放以來(lái),隨著國(guó)家區(qū)域發(fā)展總體戰(zhàn)略的相繼實(shí)施,我國(guó)區(qū)域內(nèi)基礎(chǔ)設(shè)施體系得到實(shí)質(zhì)性的改善,高效的通訊及道路基礎(chǔ)設(shè)施已初步形成,各區(qū)域市場(chǎng)分割程度都呈現(xiàn)出顯著且穩(wěn)定的下降趨勢(shì)(Young,2000;Poncet,2003)[1][2],我國(guó)市場(chǎng)一體化程度在不斷上升(鄭毓盛和李崇高,2003;桂琦寒等,2006)[3][4]。《十三五規(guī)劃綱要》提出:“加速形成統(tǒng)一開(kāi)放、競(jìng)爭(zhēng)有序的市場(chǎng)體系,建立公平競(jìng)爭(zhēng)保障機(jī)制,打破區(qū)域分割和行業(yè)壟斷,著力清除市場(chǎng)壁壘,促進(jìn)商品和要素自由有序流動(dòng)、公平交換。”目前,我國(guó)經(jīng)濟(jì)發(fā)展步入了以調(diào)整帶動(dòng)發(fā)展的 “三期疊加”新階段,市場(chǎng)分割正逐漸成為制約規(guī)模經(jīng)濟(jì)效應(yīng)的重要因素,實(shí)現(xiàn)地方政府跨區(qū)域基礎(chǔ)設(shè)施一體化程度、公共服務(wù)的均衡發(fā)展和打破 “以鄰為壑”的市場(chǎng)一體化政策是我國(guó)經(jīng)濟(jì)發(fā)展 “新常態(tài)”的現(xiàn)實(shí)選擇。因此,研究財(cái)稅競(jìng)爭(zhēng)對(duì)我國(guó)市場(chǎng)一體化存在的 “空間溢出效應(yīng)”和 “空間關(guān)聯(lián)效應(yīng)”具有重要意義。

現(xiàn)有研究大都把市場(chǎng)分割的深層原因歸結(jié)為我國(guó)的行政性分權(quán)和地方政府行為(張維迎和栗樹(shù)和,1998;銀溫泉和才婉茹,2001)[5][6]。1994年我國(guó)的分稅制改革,中央將部分資源配置權(quán)下放到地方政府,地方政府為了獲得獨(dú)立經(jīng)濟(jì)利益目標(biāo)和資源配置權(quán)限,通過(guò)以各種財(cái)稅優(yōu)惠政策吸引外部資源流入本地區(qū),從而構(gòu)建地區(qū)貿(mào)易壁壘和行業(yè)壟斷對(duì)市場(chǎng)進(jìn)行分割。地方政府會(huì)出于保護(hù)本地區(qū)弱勢(shì)產(chǎn)業(yè)、獲取國(guó)企高額稅收(白重恩等,2004;平新喬,2004)[7][8]、追求經(jīng)濟(jì)效益最大化和社會(huì)穩(wěn)定等動(dòng)機(jī)采取地方保護(hù)主義行為,并且市場(chǎng)分割確實(shí)能夠帶來(lái)經(jīng)濟(jì)增長(zhǎng)(陳敏等,2007)[9]。然而,我國(guó)國(guó)內(nèi)市場(chǎng)是一個(gè)具有分割性質(zhì)的經(jīng)濟(jì)體(Cellular Units),伴隨著市場(chǎng)分割以及不平等程度的不斷加深,市場(chǎng)分割對(duì)經(jīng)濟(jì)績(jī)效會(huì)產(chǎn)生負(fù)效應(yīng)(張如慶和張二震,2009)[10]。具體而言,地方政府間面臨博弈時(shí),本地方政府通過(guò) “以鄰為壑”政策,限制外地產(chǎn)品流入和本地資源流出,從而實(shí)施扶持本地經(jīng)濟(jì)的占優(yōu)策略。然而,在市場(chǎng)分割的 “囚徒困境”中,區(qū)域整體經(jīng)濟(jì)會(huì)付出 “規(guī)模不經(jīng)濟(jì)”的代價(jià)(Xu,2002;劉小勇,2011)[11][12]。陸銘和陳釗(2009)[13]指出分割市場(chǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)具有 “倒U型”的影響,市場(chǎng)分割程度不同對(duì)本地經(jīng)濟(jì)增長(zhǎng)影響會(huì)有所差異。關(guān)于阻礙我國(guó)市場(chǎng)一體化的影響因素包括對(duì)外開(kāi)放程度、國(guó)有經(jīng)濟(jì)比重和技術(shù)差距等(Poncet,2005;范愛(ài)軍等,2007)[14][15]。李坤望(2006)[16]指出隨著經(jīng)濟(jì)全球化的快速發(fā)展,公平競(jìng)爭(zhēng)能使國(guó)內(nèi)市場(chǎng)產(chǎn)生規(guī)模經(jīng)濟(jì)和收獲更高的資源回報(bào)率,從而有利于加快國(guó)內(nèi)一體化進(jìn)程。劉小勇(2013)[17]通過(guò)將空間因素引入到市場(chǎng)一體化分析當(dāng)中發(fā)現(xiàn),市場(chǎng)分割對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生直接效應(yīng)、回響效應(yīng)和溢出效應(yīng),這為研究我國(guó)市場(chǎng)一體化變動(dòng)提供新的視角。

綜上所述,現(xiàn)有研究大多分析我國(guó)市場(chǎng)一體化和市場(chǎng)分割的空間集聚特征和空間的 “相鄰效應(yīng)”,而忽視財(cái)稅競(jìng)爭(zhēng)對(duì)我國(guó)市場(chǎng)一體化的 “空間關(guān)聯(lián)效應(yīng)”與 “空間非線性關(guān)系”。其次,空間計(jì)量方法基于 “屬性數(shù)據(jù)”,考察的是我國(guó)市場(chǎng)一體化 “量”的效應(yīng),考慮到空間網(wǎng)絡(luò)分析方法運(yùn)用的是 “關(guān)系數(shù)據(jù)”,將空間網(wǎng)絡(luò)方法運(yùn)用于我國(guó)市場(chǎng)一體化的研究可使分析結(jié)論得到進(jìn)一步豐富。第三,需要引入空間關(guān)聯(lián)效應(yīng)和區(qū)域異質(zhì)性對(duì)我國(guó)場(chǎng)分割程度的空間差異性以及市場(chǎng)一體化趨勢(shì)進(jìn)行分析,拓展已有的分析視野。因此,文章利用空間網(wǎng)絡(luò)分析方法測(cè)算出2000~2016年我國(guó)市場(chǎng)一體化的空間關(guān)聯(lián)關(guān)系,采用空間滯后半?yún)?shù)面板模型研究財(cái)稅競(jìng)爭(zhēng)對(duì)市場(chǎng)分割與市場(chǎng)一體化發(fā)展的空間非線性效應(yīng),為促進(jìn)我國(guó)市場(chǎng)一體化水平均衡發(fā)展的財(cái)稅政策制定提供實(shí)證依據(jù)。

二、中國(guó)市場(chǎng)一體化空間關(guān)聯(lián)網(wǎng)絡(luò)分析

(一)中國(guó)市場(chǎng)一體化測(cè)度

為了考察我國(guó)市場(chǎng)一體化的水平,需要構(gòu)建和測(cè)算市場(chǎng)分割指數(shù),它能比較準(zhǔn)確地反映出國(guó)內(nèi)市場(chǎng)的整合情況:若市場(chǎng)分割指數(shù)越大,則反映出國(guó)內(nèi)市場(chǎng)一體化水平越低,反之亦然。目前對(duì)市場(chǎng)分割指數(shù)的測(cè)度方法主要有貿(mào)易流量法和價(jià)格指數(shù)法。貿(mào)易流量法是基于國(guó)家間(或地區(qū)間)貿(mào)易流量數(shù)據(jù)。然而,貿(mào)易流量法缺少理論基礎(chǔ)而遭到質(zhì)疑,而價(jià)格指數(shù)法是通過(guò)分析地區(qū)間商品價(jià)格的差異來(lái)測(cè)度市場(chǎng)分割的情況,“冰山成本”模型提出由于在交易過(guò)程中存在交易成本,商品價(jià)值在運(yùn)輸過(guò)程中會(huì)有一定程度的損失。地區(qū)間的相對(duì)價(jià)格Pi/Pj(其中i和j表示地區(qū))在特定區(qū)間內(nèi)波動(dòng),可以認(rèn)為地區(qū)i和地區(qū)j的市場(chǎng)是整合的。鑒于此,文章將借鑒盛斌和毛其淋(2011)[18]、鄧明(2014)[19]的價(jià)格指數(shù)法來(lái)測(cè)算中國(guó)各個(gè)省份2000~2016年與其他省份之間的市場(chǎng)分割指數(shù)和市場(chǎng)一體化指數(shù)。為了測(cè)算相對(duì)價(jià)格方差首先需要構(gòu)造三維(t×i×k)面板數(shù)據(jù),其中,t表征時(shí)間,i表征地區(qū),k表示商品,文章選取糧食、服裝鞋帽、飲料煙酒、文化體育用品、藥品、書(shū)報(bào)雜志、日用品及燃料等8類商品的14年和30個(gè)省份的數(shù)據(jù),具體計(jì)算步驟如下:

由于是使用商品零售價(jià)格的環(huán)比指數(shù)作為原始數(shù)據(jù),所以計(jì)算相鄰地區(qū)i和j一階差分形式的相對(duì)價(jià)格絕對(duì)值,表達(dá)式如下:

理論分析可知,市場(chǎng)分割指數(shù)與市場(chǎng)一體化程度之間呈反向關(guān)系。因此,在計(jì)算得到的市場(chǎng)分割指數(shù)上,用市場(chǎng)分割指數(shù)倒數(shù)的平方根來(lái)刻畫(huà)我國(guó)地區(qū)市場(chǎng)一體化程度:integ=

(二)空間關(guān)聯(lián)網(wǎng)絡(luò)的塊模型分析

為清晰揭示聚類之間的中國(guó)市場(chǎng)一體化空間關(guān)聯(lián)關(guān)系(本文所指地區(qū)包含除港澳臺(tái)、西藏地區(qū)以外的全國(guó)30個(gè)省、直轄市與自治區(qū)),文章依據(jù)聚類測(cè)算得出密度矩陣,依據(jù)已計(jì)算得出的中國(guó)市場(chǎng)一體化的像矩陣(見(jiàn)表1),刻畫(huà)出不同聚類之間的地方政府非稅收入空間關(guān)聯(lián)關(guān)系(見(jiàn)圖1)。板塊I包括北京、天津、河北、山西、內(nèi)蒙古、遼寧、吉林、黑龍江、河南、山東共10個(gè)省份,板塊I中的溢出關(guān)系數(shù)量為53個(gè),板塊內(nèi)部關(guān)系有46個(gè),其他板塊溢出關(guān)系有30個(gè),期望值內(nèi)部關(guān)系比例為31%,實(shí)際內(nèi)部關(guān)系比例為87%。本板塊中的區(qū)域主要分布在京津冀、環(huán)渤海地區(qū),屬于 “凈受益角色”。板塊II包括青海、陜西、新疆、寧夏、甘肅共5個(gè)省份,板塊II中的溢出關(guān)系數(shù)量有44個(gè),屬于板塊內(nèi)部關(guān)系的有12個(gè),接受其他板塊溢出關(guān)系為4個(gè),期望值內(nèi)部關(guān)系比例為14%,實(shí)際內(nèi)部關(guān)系比例為27%。此板塊中的區(qū)域位于中國(guó)西部,屬于 “凈溢出角色”。板塊III有江蘇、湖北、湖南、浙江、安徽、福建、江西、上海共8個(gè)省份,板塊III中的溢出關(guān)系數(shù)量為54個(gè),板塊內(nèi)部關(guān)系有42個(gè),其他板塊溢出關(guān)系數(shù)量為25個(gè)。期望值內(nèi)部關(guān)系比例為24%,實(shí)際內(nèi)部關(guān)系比例為78%。本板塊的區(qū)域位于華東地區(qū)經(jīng)濟(jì)發(fā)達(dá),與其他區(qū)域的市場(chǎng)交流密切,在市場(chǎng)一化空間網(wǎng)絡(luò)中有中介的作用,因此屬于 “經(jīng)紀(jì)人角色”。板塊IV含有貴州、云南、廣東、廣西、海南、重慶、四川共7個(gè)省份,板塊IV中的溢出關(guān)系為48個(gè),屬于板塊內(nèi)部的有29個(gè),接受其他板塊溢出關(guān)系數(shù)為11個(gè),期望值內(nèi)部關(guān)系比例為21%,實(shí)際內(nèi)部關(guān)系比例為60%。這個(gè)板塊中的區(qū)域位于西南地區(qū)和北部灣經(jīng)濟(jì)圈,其中廣東、廣西、海南面向東南亞,鄰近港澳,是西南、中南地區(qū)的出海大通道,故此板塊內(nèi)部的聯(lián)系比較多,屬于 “雙向溢出角色”。綜上所述,板塊I和板塊III不僅存在自身內(nèi)部的市場(chǎng)一體化關(guān)聯(lián)關(guān)系,還分別接受來(lái)自板塊II和板塊IV的溢出,說(shuō)明經(jīng)濟(jì)發(fā)達(dá)的京津冀、環(huán)渤海地區(qū)、華東地區(qū)更加需要其他經(jīng)濟(jì)較落后地區(qū)的市場(chǎng)溢出。板塊II和板塊III由于受西部大開(kāi)發(fā)、長(zhǎng)江經(jīng)濟(jì)帶等的區(qū)域發(fā)展戰(zhàn)略影響,市場(chǎng)經(jīng)濟(jì)發(fā)展迅速,成為市場(chǎng)一體化空間關(guān)聯(lián)網(wǎng)中的 “紐帶”。綜上所述,在我國(guó)市場(chǎng)一體化發(fā)展中,不僅要關(guān)注經(jīng)濟(jì)發(fā)達(dá)地區(qū)的市場(chǎng)優(yōu)勢(shì),更要關(guān)注偏遠(yuǎn)地區(qū),避免市場(chǎng)失衡,統(tǒng)籌兼顧,達(dá)到全國(guó)市場(chǎng)一體化。

表1 中國(guó)市場(chǎng)一體化的關(guān)聯(lián)密度矩陣與像矩陣

圖1 中國(guó)市場(chǎng)一體化四大板塊的關(guān)聯(lián)關(guān)系圖

三、空間滯后半?yún)?shù)面板模型設(shè)定與實(shí)證檢驗(yàn)

(一)模型設(shè)定

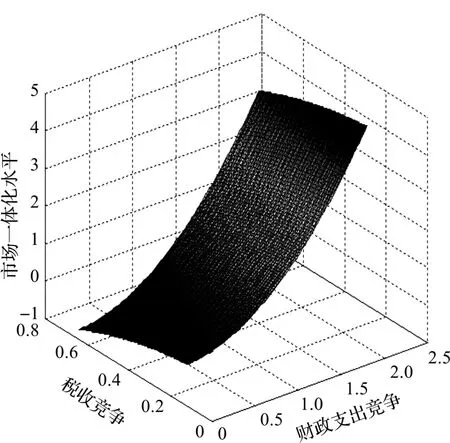

文章運(yùn)用格點(diǎn)插值和三維立體曲面圖模擬稅收競(jìng)爭(zhēng)、財(cái)政支出競(jìng)爭(zhēng)與國(guó)內(nèi)市場(chǎng)一體化水平的關(guān)系。從圖2中發(fā)現(xiàn),曲面的傾斜度變化比較明顯,說(shuō)明隨著稅收競(jìng)爭(zhēng)和財(cái)政支出競(jìng)爭(zhēng)的變化,中國(guó)市場(chǎng)一體化水平會(huì)產(chǎn)生顯著變化過(guò)程。曲面上稅收競(jìng)爭(zhēng)與市場(chǎng)一體化水平呈現(xiàn)出平面投影向上的斜線,表明稅收競(jìng)爭(zhēng)與市場(chǎng)一體化水平間存在明顯的負(fù)向關(guān)系,中國(guó)市場(chǎng)一體化程度隨著稅收競(jìng)爭(zhēng)的增強(qiáng)而降低。稅收政策是政府參與經(jīng)濟(jì)活動(dòng)的重要途徑,抑制了市場(chǎng)在資源配置中的作用,稅收競(jìng)爭(zhēng)越強(qiáng),地方政府越可能采取地方保護(hù)的策略,阻礙國(guó)內(nèi)市場(chǎng)一體化進(jìn)程。曲面上財(cái)政支出競(jìng)爭(zhēng)與市場(chǎng)一體化水平呈現(xiàn)出平面投影向上的拋物線,表明財(cái)政支出競(jìng)爭(zhēng)與市場(chǎng)一體化水平間存在正向關(guān)系,中國(guó)市場(chǎng)一體化程度隨著財(cái)政支出競(jìng)爭(zhēng)的增強(qiáng)而提高。政府間的財(cái)政支出競(jìng)爭(zhēng)導(dǎo)致地方政府提高了財(cái)政支出用于建設(shè)和改良基礎(chǔ)設(shè)施等公共產(chǎn)品和公共服務(wù),良好的基礎(chǔ)設(shè)施和公共服務(wù)可以提高企業(yè)生產(chǎn)率、降低生產(chǎn)成本,并且吸引外部投資進(jìn)入本地區(qū),提高本地經(jīng)濟(jì)的發(fā)展速度和產(chǎn)業(yè)聚集程度,形成一定的地區(qū)規(guī)模經(jīng)濟(jì),進(jìn)而提高國(guó)內(nèi)市場(chǎng)一體化水平。

圖2 稅收競(jìng)爭(zhēng)、財(cái)政支出競(jìng)爭(zhēng)與市場(chǎng)一體化關(guān)系的3D圖

地方政府競(jìng)爭(zhēng)會(huì)帶來(lái)市場(chǎng)分割 “逆市場(chǎng)”和市場(chǎng)一體化 “順市場(chǎng)”的雙重力量。在加入監(jiān)督機(jī)制和多方博弈等政府競(jìng)爭(zhēng)之后,一定程度上會(huì)提高區(qū)域間的理性合作,區(qū)域間政府財(cái)稅競(jìng)爭(zhēng)與市場(chǎng)分割程度才呈現(xiàn)出空間差異性特征。所以,需要考慮利用空間計(jì)量模型來(lái)分析財(cái)稅競(jìng)爭(zhēng)對(duì)中國(guó)市場(chǎng)一體化水平的空間異質(zhì)性和非線性關(guān)系。文章借鑒葉阿忠等(2015)[20]空間滯后半?yún)?shù)面板模型(SLSM),在分析財(cái)稅競(jìng)爭(zhēng)影響我國(guó)市場(chǎng)一體化水平中引入空間非線性因素,模型設(shè)定如下:

其中,i和t分別代表地區(qū)和時(shí)間,αi為個(gè)體擾動(dòng)項(xiàng),μit為隨機(jī)擾動(dòng)項(xiàng),G(zit)是未知函數(shù)的非參數(shù)部分,zit為非參數(shù)部分的解釋變量,包括稅收競(jìng)爭(zhēng)和財(cái)政支出競(jìng)爭(zhēng)。被解釋變量yit包括市場(chǎng)一體化水平和市場(chǎng)分割程度,控制變量包括對(duì)外開(kāi)放程度、國(guó)有經(jīng)濟(jì)比重和技術(shù)差距。W為空間權(quán)重矩陣,表達(dá)式如下:

其中,dij為省份間的地理距離,商品的流動(dòng)會(huì)受到空間距離“天然”屏障的限制,在空間權(quán)重系數(shù)中加以考慮(地理距離的單位為平方公里,數(shù)據(jù)來(lái)自中國(guó)行政區(qū)劃網(wǎng));和分別表示兩個(gè)省份實(shí)際人均GDP(樣本期均值)。

若式(3)中的E[ G (zit)]≠0,則可將其歸入αi;假設(shè)E[ G (zit)]=0,則當(dāng)參數(shù)部分的解釋變量出現(xiàn)內(nèi)生變量而非參數(shù)部分的解釋變量都是外生變量時(shí),需要對(duì)式(3)的參數(shù)分量αi,ρ,β和非參數(shù)分量G(·)進(jìn)行估計(jì):

通過(guò)初步估計(jì)法對(duì)式(6)中非參數(shù)分量進(jìn)行替代,得到消除αi的參數(shù)模型如下:

再利用工具變量的廣義矩估計(jì)得到參數(shù)ρ,β的估計(jì)ρ^,β^,由于EG(zit)[ ]=0,可以得到個(gè)體擾動(dòng)項(xiàng)αi的估計(jì)以及非參數(shù)分量G(·)和一階偏導(dǎo)數(shù)的估計(jì):

其中,空間滯后半?yún)?shù)面板模型可以利用偏導(dǎo)數(shù)值?G^(·)/?zit構(gòu)成偏導(dǎo)數(shù)圖,反映的是稅收競(jìng)爭(zhēng)對(duì)市場(chǎng)一體化水平與財(cái)政支出競(jìng)爭(zhēng)對(duì)市場(chǎng)分割程度的空間非線性影響。

(二)數(shù)據(jù)說(shuō)明

財(cái)稅政策作為地方政府活動(dòng)在空間上的承載手段,會(huì)通過(guò)本地區(qū)的經(jīng)濟(jì)活動(dòng)與鄰近地區(qū)形成較強(qiáng)的空間溢出效應(yīng),本地區(qū)的財(cái)稅政策對(duì)鄰近地區(qū)還具有一定的回流效應(yīng),從而有可能對(duì)本地區(qū)市場(chǎng)一體化水平產(chǎn)生抑制作用;也可能對(duì)鄰近地區(qū)產(chǎn)生擴(kuò)散效應(yīng),導(dǎo)致對(duì)本地區(qū)市場(chǎng)一體化水平產(chǎn)生促進(jìn)作用。文章選擇稅收競(jìng)爭(zhēng)(tax)和財(cái)政支出競(jìng)爭(zhēng)(fiscal)作為財(cái)稅政策變量。其中,我國(guó)地方政府沒(méi)有自行制定稅率的決策權(quán),基于地區(qū)間差異化的產(chǎn)業(yè)定位和發(fā)展戰(zhàn)略,地方政府通過(guò)稅率優(yōu)惠和稅收優(yōu)惠政策吸引資本和生產(chǎn)要素流入,地方政府間的稅收競(jìng)爭(zhēng)主要表現(xiàn)為稅收競(jìng)爭(zhēng)手段和力度的差異,從而導(dǎo)致地區(qū)間宏觀稅負(fù)水平的不同。因此,文章采用本地區(qū)宏觀稅負(fù)與相鄰地區(qū)平均宏觀稅負(fù)的比值來(lái)刻畫(huà)稅收競(jìng)爭(zhēng)程度(朱翠華和武力超,2013;邵明偉等,2015)[21][22]。地方政府通過(guò)在政府消費(fèi)環(huán)節(jié)中優(yōu)先采購(gòu)本地區(qū)產(chǎn)品促進(jìn)經(jīng)濟(jì)發(fā)展,限制其他地區(qū)供應(yīng)商進(jìn)入到本地市場(chǎng)。文章采用本地區(qū)財(cái)政支出與相鄰地區(qū)平均財(cái)政支出的比值來(lái)刻畫(huà)財(cái)政支出競(jìng)爭(zhēng)程度(任志成等,2014)[23]。

影響我國(guó)市場(chǎng)一體化進(jìn)程的因素主要包括對(duì)外開(kāi)放程度、國(guó)有經(jīng)濟(jì)比重和技術(shù)差距。對(duì)外開(kāi)放程度(open):隨著我國(guó)對(duì)外開(kāi)放程度水平的提高,整體關(guān)稅的降低使得地方政府面臨著競(jìng)爭(zhēng)激烈的市場(chǎng)環(huán)境,采取分割市場(chǎng)和地方保護(hù)主義政策的成本再不斷提高;此外,外商投資的準(zhǔn)入門檻降低和企業(yè)的形式變得多樣化,跨區(qū)域的合資、合營(yíng)企業(yè)集團(tuán)促使地方政府間加強(qiáng)區(qū)域經(jīng)濟(jì)的合作,最終促使地方政府逐漸減少分割市場(chǎng)的活動(dòng)。文章用各地區(qū)進(jìn)出口占該地區(qū)生產(chǎn)總值比重來(lái)度量,由于進(jìn)出口數(shù)據(jù)的單位為美元,因此使用各年度匯率對(duì)進(jìn)出口數(shù)據(jù)進(jìn)行換算,得到人民幣的進(jìn)出口數(shù)據(jù)。國(guó)有經(jīng)濟(jì)比重(state):文章以國(guó)有單位職工人數(shù)占地區(qū)職工總?cè)藬?shù)的比例來(lái)衡量。技術(shù)差距(techn):技術(shù)相對(duì)落后地區(qū)可能會(huì)選擇不按靜態(tài)的比較優(yōu)勢(shì)加入全國(guó)市場(chǎng)分工體系,而是通過(guò)市場(chǎng)分割和地方保護(hù)主義來(lái)促進(jìn)本地區(qū) “戰(zhàn)略產(chǎn)業(yè)”的發(fā)展,以期提高地區(qū)在分享地區(qū)間分工利益的談判中的 “威脅點(diǎn)”,因此技術(shù)相對(duì)落后的地區(qū)將更有激勵(lì)加強(qiáng)對(duì)本地產(chǎn)業(yè)特別是戰(zhàn)略性產(chǎn)業(yè)的保護(hù)。文章采用本地區(qū)發(fā)明、實(shí)用新型和外觀設(shè)計(jì)三項(xiàng)專利的年授權(quán)數(shù)與相鄰省份的授權(quán)量來(lái)衡量技術(shù)的地區(qū)差距。比值越低表明一個(gè)地區(qū)相對(duì)于相鄰地區(qū)技術(shù)水平越是落后,采取分割市場(chǎng)策略的可能性更大;反之,如果一個(gè)地區(qū)相對(duì)于相鄰地區(qū)越是技術(shù)水平越高,采取促進(jìn)市場(chǎng)一體化策略的可能性更大。

文章選取除港澳臺(tái)、西藏地區(qū)以外的全國(guó)30個(gè)省(市、自治區(qū))2000~2016年的數(shù)據(jù)作為樣本,相關(guān)原始數(shù)據(jù)來(lái)源于 《中國(guó)統(tǒng)計(jì)年鑒》《中國(guó)財(cái)政年鑒》《中國(guó)稅務(wù)年鑒》《中國(guó)科技統(tǒng)計(jì)年鑒》及各省統(tǒng)計(jì)年鑒。以2000年為基期對(duì)各變量均利用價(jià)格指數(shù)進(jìn)行平減,以剔除研究期間的通貨膨脹或通貨緊縮情況的影響;同時(shí)對(duì)變量做對(duì)數(shù)處理以消除數(shù)據(jù)存在的非平穩(wěn)性計(jì)量問(wèn)題。

(三)實(shí)證檢驗(yàn)與擬合結(jié)果

文章采用LLC檢驗(yàn)和PP-Fisher檢驗(yàn)對(duì)各變量進(jìn)行單位根檢驗(yàn),檢驗(yàn)結(jié)果表明回歸變量均通過(guò)10%的顯著性檢驗(yàn),Pedroni和Kao的面板協(xié)整檢驗(yàn)結(jié)果在10%的顯著性水平上顯著,說(shuō)明變量間存在協(xié)整關(guān)系,面板數(shù)據(jù)具備平穩(wěn)性,可以通過(guò)半?yún)?shù)面板空間滯后模型進(jìn)行實(shí)證檢驗(yàn)。文章采用固定效應(yīng)模型(FE)、空間滯后模型(SLM)和空間滯后的半?yún)?shù)模型(SLSM)對(duì)模型進(jìn)行回歸估計(jì),從模型估計(jì)結(jié)果可知,空間自回歸系數(shù)(W_Integ)和(W_Segm)都通過(guò)了1%的顯著性水平檢驗(yàn),說(shuō)明本地區(qū)市場(chǎng)一體化水平(市場(chǎng)分割)與相鄰省份市場(chǎng)一體化水平(市場(chǎng)分割)存在正的空間溢出效應(yīng);此外,空間滯后的半?yún)?shù)模型(SLSM)的變量方向基本與SLM模型估計(jì)結(jié)果一樣,說(shuō)明研究檢驗(yàn)結(jié)果具有可信度。

稅收競(jìng)爭(zhēng)(tax)對(duì)市場(chǎng)一體化水平在FE模型通過(guò)了5%的顯著性水平檢驗(yàn),在SLM模型通過(guò)了1%的顯著性水平檢驗(yàn),且估計(jì)系數(shù)都為負(fù)。說(shuō)明我國(guó)的稅收競(jìng)爭(zhēng)越高市場(chǎng)一體化水平越低,阻礙了市場(chǎng)一體化的發(fā)展,且相鄰地區(qū)的稅收收入增加將會(huì)降低本地的市場(chǎng)一體化水平。此外,通過(guò)偏導(dǎo)數(shù)圖(見(jiàn)圖3)反映稅收競(jìng)爭(zhēng)對(duì)中國(guó)市場(chǎng)一體化水平的空間非線性影響,偏導(dǎo)數(shù)圖的橫坐標(biāo)表示稅收競(jìng)爭(zhēng)變量,縱坐標(biāo)表示其對(duì)市場(chǎng)一體化水平的導(dǎo)數(shù),即每提高一個(gè)單位的稅收競(jìng)爭(zhēng)引起市場(chǎng)一體化水平的變化率。從偏導(dǎo)數(shù)圖3可知,稅收競(jìng)爭(zhēng)對(duì)中國(guó)市場(chǎng)一體化存在非線性溢出效應(yīng),近似服從 “W”形分布情況。1994年分稅制改革制度強(qiáng)化地方政府財(cái)政創(chuàng)收激勵(lì),在以增值稅為主體稅種的地方政府,國(guó)有企業(yè)成為地方經(jīng)濟(jì)的重要主體,地方政府為了保護(hù)本地區(qū)的財(cái)政收入,憑借行政規(guī)制權(quán)力實(shí)行地區(qū)封鎖和經(jīng)濟(jì)割據(jù),設(shè)置制造貿(mào)易進(jìn)入壁壘或流出壁壘,重復(fù)建設(shè)和產(chǎn)業(yè)同構(gòu)趨同,減少本地區(qū)國(guó)有企業(yè)的競(jìng)爭(zhēng)對(duì)手,導(dǎo)致不顧規(guī)模經(jīng)濟(jì)和技術(shù)發(fā)展的要求,降低了資源配置效率,進(jìn)一步削弱我國(guó)市場(chǎng)一體化程度。因此,政府需要考慮溢出所處的階段和軌跡,制定促進(jìn)地區(qū)市場(chǎng)一體化的稅收政策。

財(cái)政支出競(jìng)爭(zhēng)(fiscal)對(duì)市場(chǎng)分割在FE模型通過(guò)了5%的顯著性水平檢驗(yàn),在SLM模型通過(guò)了10%的顯著性水平檢驗(yàn),且估計(jì)的系數(shù)都為正。說(shuō)明財(cái)政支出競(jìng)爭(zhēng)對(duì)市場(chǎng)分割有著正向的影響,近鄰地區(qū)財(cái)政支出增加會(huì)促進(jìn)本地區(qū)的市場(chǎng)分割。此外,通過(guò)偏導(dǎo)數(shù)圖(見(jiàn)圖4)反映財(cái)政支出競(jìng)爭(zhēng)對(duì)市場(chǎng)分割的空間非線性影響,偏導(dǎo)數(shù)圖的橫坐標(biāo)表示財(cái)政支出競(jìng)爭(zhēng)變量,縱坐標(biāo)表示其對(duì)市場(chǎng)分割的導(dǎo)數(shù),即每提高一個(gè)單位的財(cái)政支出競(jìng)爭(zhēng)引起市場(chǎng)分割的變化率。通過(guò)財(cái)政支出競(jìng)爭(zhēng)對(duì)市場(chǎng)分割的空間非參數(shù)擬合曲線可知,財(cái)政支出水平處于低水平時(shí),有助于抑制本地市場(chǎng)分割;而隨著地方政府財(cái)政支出水平的提高,地方政府間往往會(huì)選擇 “相機(jī)抉擇”行為而放棄 “逐頂競(jìng)爭(zhēng)”策略,處于 “標(biāo)桿競(jìng)爭(zhēng)”中的地方政府往往會(huì)限制外部地區(qū)的商品進(jìn)入本地區(qū)的市場(chǎng),實(shí)施限制策略來(lái)保護(hù)自身利益,以鄰為壑的回響效應(yīng)會(huì)拉大地區(qū)間的差異和市場(chǎng)分割水平(任志成等,2014)[24]。

對(duì)外開(kāi)放程度(open)在市場(chǎng)一體化水平模型通過(guò)10%的顯著性水平檢驗(yàn),且估計(jì)系數(shù)為正;在市場(chǎng)分割模型通過(guò)了1%的顯著性水平檢驗(yàn),且估計(jì)系數(shù)為負(fù)。外商直接投資對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)發(fā)揮了重要作用,為了增強(qiáng)投資吸引力,地方政府通過(guò)推出各種顯性的和隱蔽的優(yōu)惠政策,使得不同地區(qū)的市場(chǎng)產(chǎn)生聯(lián)動(dòng)效應(yīng),從而對(duì)我國(guó)市場(chǎng)一體化水平產(chǎn)生正向作用。國(guó)有經(jīng)濟(jì)比重(state)在市場(chǎng)一體化水平模型通過(guò)1%的顯著性水平檢驗(yàn),且估計(jì)系數(shù)為負(fù);在市場(chǎng)分割模型通過(guò)了1%的顯著性水平檢驗(yàn),且估計(jì)系數(shù)為正。在中國(guó)經(jīng)濟(jì)轉(zhuǎn)型過(guò)程中,受到產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)壓力增加和就業(yè)下調(diào)的粘性約束等因素,導(dǎo)致國(guó)有企業(yè)存在大量隱性失業(yè)人員。因此,國(guó)有經(jīng)濟(jì)比重越高的地區(qū)意味著地方政府為了保護(hù)本地國(guó)有企業(yè)的利益有激勵(lì)推行市場(chǎng)分割策略,從而阻礙市場(chǎng)一體化的發(fā)展。技術(shù)差距(techn)對(duì)市場(chǎng)一體化水平的估計(jì)系數(shù)在FE模型和SLM模型通過(guò)10%的顯著性檢驗(yàn),且估計(jì)系數(shù)為負(fù);技術(shù)差距(techn)對(duì)市場(chǎng)分割的估計(jì)系數(shù)在FE模型通過(guò)5%的顯著性水平檢驗(yàn)。在新興高技術(shù)產(chǎn)業(yè)的沖擊下,技術(shù)相對(duì)落后地區(qū)的地方政府為了加強(qiáng)對(duì)本地產(chǎn)業(yè)特別是戰(zhàn)略性產(chǎn)業(yè)的保護(hù),會(huì)實(shí)行市場(chǎng)分割和地方保護(hù)主義等措施,進(jìn)而會(huì)加深市場(chǎng)分割;相反,一個(gè)地區(qū)的技術(shù)水平比相鄰地區(qū)高,更有可能采取促進(jìn)市場(chǎng)整合的策略,促進(jìn)市場(chǎng)一體化的發(fā)展。

圖3 稅收競(jìng)爭(zhēng)對(duì)市場(chǎng)一體化的偏導(dǎo)數(shù)

圖4 財(cái)政支出競(jìng)爭(zhēng)對(duì)市場(chǎng)分割的偏導(dǎo)數(shù)

四、結(jié)論及政策含義

在我國(guó)市場(chǎng)一體化不斷推進(jìn)過(guò)程中,隨著地方政府對(duì)市場(chǎng)的管束手段呈現(xiàn)出多元化和隱蔽化的特點(diǎn),地方政府采用由直接的硬性規(guī)定為主轉(zhuǎn)變?yōu)殚g接隱蔽的 “軟”形式或建立 “市場(chǎng)準(zhǔn)入壁壘”,通過(guò)使用財(cái)政杠桿和實(shí)施減免稅或稅收返還政策對(duì)本地國(guó)有企業(yè)采取父愛(ài)式的關(guān)懷,嚴(yán)重束縛市場(chǎng)機(jī)制的 “自發(fā)性”作用,地方政府間的財(cái)稅競(jìng)爭(zhēng)導(dǎo)致較為嚴(yán)重的市場(chǎng)分割和市場(chǎng)一體化發(fā)展緩慢。文章利用空間網(wǎng)絡(luò)分析方法測(cè)算出2000~2016年我國(guó)市場(chǎng)一體化的空間關(guān)聯(lián)關(guān)系,研究發(fā)現(xiàn)我國(guó)市場(chǎng)一體化水平呈現(xiàn)出復(fù)雜的、多線程的網(wǎng)絡(luò)結(jié)構(gòu),形成了凈溢出板塊、經(jīng)紀(jì)人板塊、雙向溢出板塊、凈受益板塊分布狀態(tài),不同省份在網(wǎng)絡(luò)結(jié)構(gòu)中分別扮演著 “引導(dǎo)”角色、“橋梁”角色、內(nèi)部和外部雙向 “引導(dǎo)”角色以及 “跟隨”角色[25]。此外,文章采用空間滯后半?yún)?shù)面板模型研究發(fā)現(xiàn),地區(qū)間稅收競(jìng)爭(zhēng)會(huì)阻礙我國(guó)市場(chǎng)一體化的發(fā)展,近似服從 “W”形分布情況;地區(qū)間財(cái)政支出競(jìng)爭(zhēng)加劇了國(guó)內(nèi)市場(chǎng)分割和阻礙我國(guó)市場(chǎng)一體化的進(jìn)程。因此,我國(guó)市場(chǎng)一體化均衡發(fā)展的關(guān)鍵點(diǎn)在于需要考慮空間因素下的財(cái)稅政策合理制定與實(shí)施。

第一,我國(guó)經(jīng)濟(jì)處于轉(zhuǎn)型發(fā)展的關(guān)鍵時(shí)期,由于各地區(qū)經(jīng)濟(jì)發(fā)展水平存在差異,地方政府采取的政策措施和地區(qū)融合效果不盡相同。中西部地區(qū)市場(chǎng)發(fā)展中的規(guī)模效應(yīng)和技術(shù)外溢等因素沒(méi)有能夠得到有效發(fā)揮,致使中西部省份的政策選擇陷入 “囚徒困境”,干擾了市場(chǎng)一體化的進(jìn)程。東部沿海地區(qū)市場(chǎng)一體化的格局已基本形成,如珠三角、長(zhǎng)三角、京津唐以及環(huán)渤海經(jīng)濟(jì)區(qū)等,區(qū)域經(jīng)濟(jì)集聚的 “鎖定效應(yīng)”使得市場(chǎng)分割的成本大大增加,京津冀一體化、成渝城市群以及長(zhǎng)江中游城市群等發(fā)展戰(zhàn)略更是提升了我國(guó)市場(chǎng)一體化程度。近年來(lái),國(guó)家實(shí)施以 “西部大開(kāi)發(fā)、振興東北、中部崛起、東部率先發(fā)展”為核心內(nèi)容的區(qū)域發(fā)展戰(zhàn)略以來(lái),多管齊下的區(qū)域發(fā)展戰(zhàn)略政策的實(shí)施促進(jìn)各區(qū)域間市場(chǎng)發(fā)展的關(guān)聯(lián)。

第二,通過(guò)財(cái)稅政策促進(jìn)地方市場(chǎng)配置資源作用的充分發(fā)揮,形成城市帶、城市圈以及城市集群等區(qū)域性市場(chǎng)體系。單邊模式的區(qū)域市場(chǎng)一體化會(huì)由于與非中心地區(qū)間的信息不對(duì)稱而存在效率非最優(yōu)現(xiàn)象。地方政府充分利用信息優(yōu)勢(shì)協(xié)調(diào)區(qū)域市場(chǎng)政策:當(dāng)市場(chǎng)一體化水平對(duì)雙方的重要程度差異較小時(shí),采取平行模式會(huì)讓地區(qū)間市場(chǎng)發(fā)展政策自發(fā)進(jìn)行協(xié)調(diào);當(dāng)市場(chǎng)一體化水平對(duì)雙方的重要程度差異較大時(shí),發(fā)揮經(jīng)濟(jì)發(fā)達(dá)地區(qū)在區(qū)域市場(chǎng)一體化過(guò)程中的領(lǐng)導(dǎo)者角色,符合區(qū)域整體經(jīng)濟(jì)收益最大化原則。因此,探索非毗鄰地區(qū)的跨區(qū)域市場(chǎng)合作機(jī)制,地方政府市場(chǎng)調(diào)控政策應(yīng)點(diǎn)面結(jié)合、數(shù)量與結(jié)構(gòu)結(jié)合、局部與整體結(jié)合的多層次網(wǎng)絡(luò)型市場(chǎng)發(fā)展的財(cái)稅政策體系,促進(jìn)區(qū)域市場(chǎng)一體化發(fā)展。

第三,地方政府通過(guò)稅收優(yōu)惠等稅收競(jìng)爭(zhēng)政策導(dǎo)致地區(qū)間稅收收入的橫向轉(zhuǎn)移,而我國(guó)稅制問(wèn)題形成稅收與稅源背離,從而可能會(huì)使某些地方政府的稅收優(yōu)惠政策成為企業(yè)避稅的樂(lè)園。稅收競(jìng)爭(zhēng)加劇了國(guó)內(nèi)市場(chǎng)分割程度,阻礙了我國(guó)市場(chǎng)一體化進(jìn)程。中央應(yīng)當(dāng)給予地方政府一定的稅收政策制定權(quán),實(shí)現(xiàn)各地區(qū)的稅收政策與該地區(qū)的實(shí)際情況相匹配,但是為了避免地方政府間的惡性競(jìng)爭(zhēng),破壞整體稅收格局,制約地區(qū)間的公平競(jìng)爭(zhēng)和自由發(fā)展,阻礙市場(chǎng)一體化的發(fā)展,中央也應(yīng)該加強(qiáng)對(duì)地方政府的監(jiān)管,建立統(tǒng)一、規(guī)范有序的稅收管理秩序,逐步取消稅收返還,讓稅收競(jìng)爭(zhēng)正向影響我國(guó)的市場(chǎng)一體化。此外,我國(guó)市場(chǎng)一體化的財(cái)政支出政策效果一樣存在地區(qū)性差異,政府轉(zhuǎn)移支付能有效弱化地區(qū)間市場(chǎng)分割的策略互動(dòng),地區(qū)間轉(zhuǎn)移支付可以縮小區(qū)域間的收入差距。因此,應(yīng)該提高外溢效應(yīng)較強(qiáng)地區(qū)的財(cái)政支出力度,打破當(dāng)前市場(chǎng)分割 “囚徒困境”的僵局,使得財(cái)政支出對(duì)市場(chǎng)一體化的正向空間外溢效應(yīng)得到充分發(fā)揮。

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國(guó)財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2016年10期)2016-09-26 12:05:15

中國(guó)財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

中國(guó)工程咨詢(2015年5期)2015-02-16 05:35:26

杭州師范大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2013年6期)2013-03-11 16:35:04

- 財(cái)經(jīng)論叢的其它文章

- 制度變遷視角下宅基地使用權(quán)流轉(zhuǎn)市場(chǎng)研究

——基于義烏市宅基地 “三權(quán)分置”改革實(shí)踐 - 倫理領(lǐng)導(dǎo)影響員工工作結(jié)果的 “滴漏模型”

——關(guān)懷型倫理氛圍的調(diào)節(jié)作用 - 互聯(lián)網(wǎng)平臺(tái)從業(yè)者工作風(fēng)險(xiǎn)識(shí)別體系的構(gòu)建

——基于扎根理論的探索性研究 - 其他綜合收益列報(bào)變更與會(huì)計(jì)信息質(zhì)量

- 連鎖董事、信用議價(jià)能力與企業(yè)雙維績(jī)效

——來(lái)自2003~2016年中國(guó)制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù) - 中國(guó)定向貨幣政策效果與貨幣調(diào)控方式轉(zhuǎn)型