貨幣生產函數

2019-11-11 10:58:48陳學信

金融理論探索 2019年5期

陳學信

摘 ? 要:為了揭開我國的M2/GDP過高之謎,構建了一個類似于C-D生產函數的貨幣生產函數。它是貨幣化系數、價格、資本存量和產出的增函數,可視為費雪方程式和劍橋方程式的廣義形式,而且可以推導為一個類似于平方根公式的凱恩斯貨幣需求函數。根據貨幣生產函數,M2/GDP主要取決于貨幣流通速度、貨幣化系數和資本產出比。中、美、日的比較研究表明,我國的M2/GDP處于世界前列,主要是因為資本產出比高,金融化速度快,而新貨幣流通速度低。因此,需要控制貨幣發行速度,降低資本產出比,減緩金融化速度,穩定貨幣流通速度,從而更好地推進我國的貨幣化進程。

關 ?鍵 ?詞:貨幣生產函數;M2/GDP;資本產出比;貨幣化;貨幣流通速度

中圖分類號:F820.4 ? 文獻標識碼:A ? ?文章編號:2096-2517(2019)05-0044-08

DOI:10.16620/j.cnki.jrjy.2019.05.006

M2/GDP即廣義貨幣產出比,是一個備受關注的貨幣化指標。近年我國的M2/GDP超過200%,在世界各國中高居前列。 作為一個發展中的大國,這樣高的M2/GDP似乎很不正常,因為除了日本和歐盟發達國家之外,M2/GDP超過150%的國家都非常罕見,而美國的M2/GDP只有90%左右①。

對于我國過高的M2/GDP, 學術界仁者見仁,智者見智,提出了大量有創見的解釋和建議。本文試圖構建一個簡潔而全面的貨幣生產函數——它可視為費雪方程式和劍橋方程式的廣義形式,從一個新的角度揭開我國的M2/GDP過高之謎。

一、文獻述評

在西方經濟學中, 貨幣發行取決于貨幣需求,而貨幣需求函數以費雪方程式、劍橋方程式、凱恩斯貨幣需求函數和弗里德曼貨幣需求函數為典型。其中,凱恩斯貨幣需求函數和弗里德曼貨幣需求函數都只能表示為隱函數,而費雪方程式和劍橋方程式精確明了, 所以現有的研究大多采用后兩者。然而,費雪方程式和劍橋方程式忽略了一些重要的因素,從而導致它們的解釋力受到很大的限制。雖然有些研究把費雪方程式擴展到分部門或分市場,但是并沒有真正納入影響貨幣發行的其他重要因素。

在馬克思(1867)的勞動價值理論[1]中,貨幣模型為M=PQ/V,它與費雪方程式相似,區別在于馬克思強調商品的價格由勞動價值所決定,它是一個不受貨幣數量決定的自變量。 這與馬克思(1867)[1]150-151的金本位思想有關。在現實經濟生活中,商品價格與貨幣數量是互為因果的,因而馬克思的貨幣模型有一定的缺陷。但是馬克思強調商品價格是一個自變量,卻有助于我們深入地理解貨幣的數量問題。

西方經濟學的貨幣需求函數和馬克思的貨幣模型是比較成熟的,但是它們很難用來全面地解釋我國的貨幣化問題。在計劃經濟時代,我國大量采用物物交換和票證交易, 使用的貨幣很少, 所以M2/GDP很低。改革開放之后,我國經歷了迅速的貨幣化進程,不但所有的物物交換和票證交易都逐漸地轉變成貨幣交換,而且資本存量也逐漸地貨幣化[2-3]。在這個迅速的貨幣化進程中,我國的貨幣發行速度很快,但是通貨膨脹基本保持穩定,這種現象脫離了貨幣需求函數和貨幣模型的預測,曾經在20世紀90年代被稱為“中國之謎”[4]。

進入21世紀以來,貨幣超發的“中國之謎”不僅沒有得到解決,反而進一步加劇。我國的M2/GDP在1996年超過100%之后, 就連續不斷地上升,直到近年超過200%,始終沒有引發較大的通貨膨脹①。許祥云等(2016)認為,貨幣流通速度下降、供給過剩帶來的競爭壓力和輸入型緊縮等是導致“貨幣迷失”現象的重要原因,而且“貨幣迷失”并不是中國孤例[5]。劉西(2016)從儲蓄貨幣和交易貨幣的視角出發,認為我國居民儲蓄率較高、投資渠道狹窄、間接融資規模較大是導致我國M2/GDP處于世界較高水平的根本原因[6]。張軼龍等(2017)基于多國面板數據進行實證研究,認為長期居高不下的儲蓄率水平, 以及不斷發展但尚不成熟的金融市場是導致我國M2/GDP持續高位運行的重要原因[7]。此外,有學者發現M2/GDP受到融資結構、實體經濟結構失衡與效率低下等因素的影響,而且M2/GDP與資本產出比之間存在正相關關系[8-10]。應該說,這些研究都很有創見,但是他們基于不同的模型,難免各持己見,從而只能部分地揭開“中國之謎”。如果能夠建立一個新的貨幣模型,把現有研究的主要結論簡潔地綜合起來,顯然是一件有意義的工作。

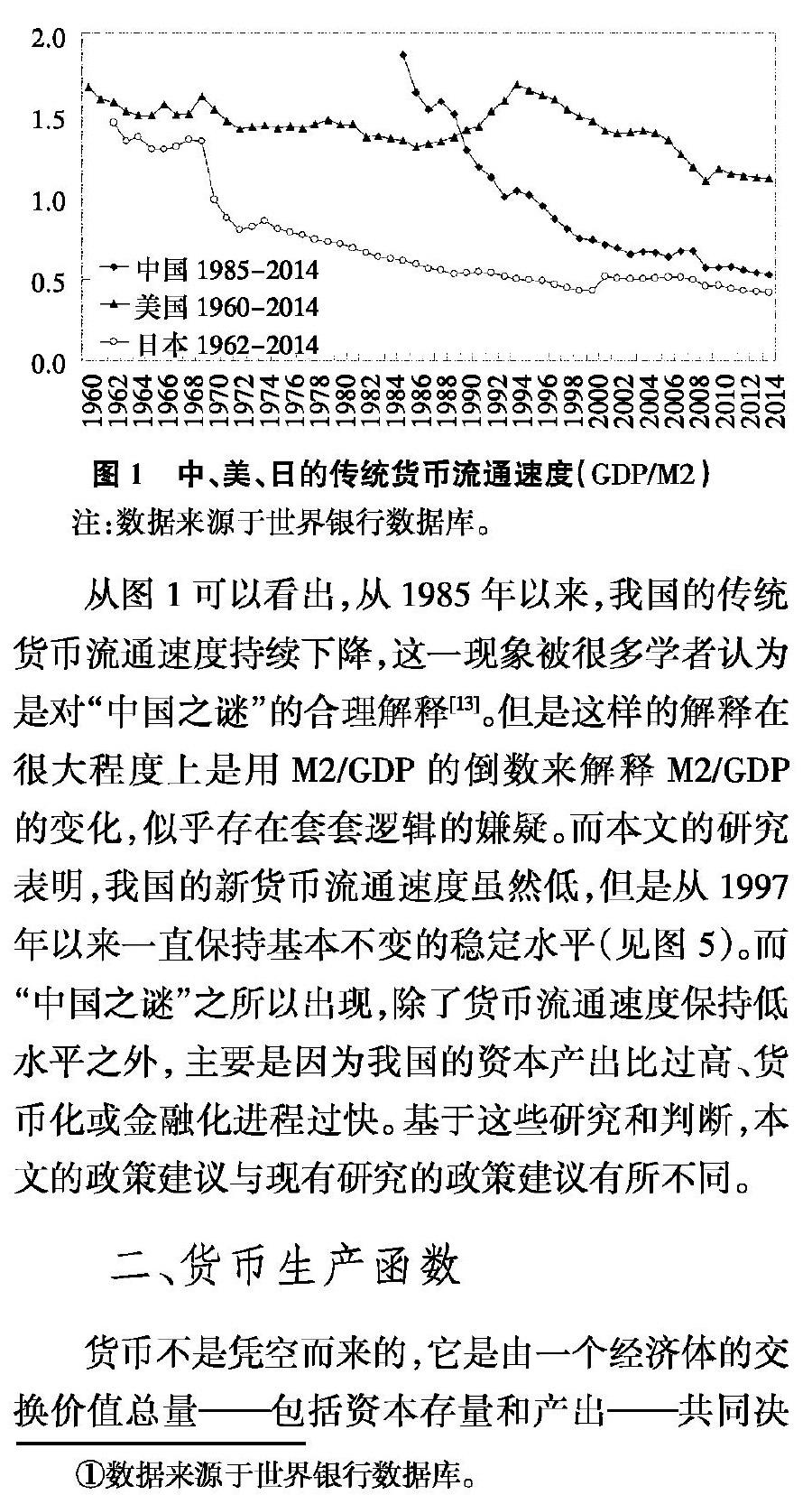

根據費雪方程式,貨幣流通速度是M2/GDP的倒數。一般而言,貨幣流通速度可以間接估算也可以直接估算, 前者使用費雪方程式即GDP/M2來計算, 后者用社會交易總額除以貨幣總量來計算。后者因為很難獲得準確的數據, 很少在研究中使用,僅有的一些研究也無法測算M2的流通速度[11]。從廣泛采用的間接估算法來看,各國的貨幣流通速度即GDP/M2普遍呈下降趨勢,如圖1所示。雖然有學者在考慮金融交易因素之后,得出我國的貨幣流通速度在2006年之后有所上升[12],但是金融交易的換手率畢竟不同于商品交易的流通速度,所以由此得到的貨幣流通速度并不是真實的貨幣流通速度。

從圖1可以看出,從1985年以來,我國的傳統貨幣流通速度持續下降,這一現象被很多學者認為是對“中國之謎”的合理解釋[13]。但是這樣的解釋在很大程度上是用M2/GDP的倒數來解釋M2/GDP的變化,似乎存在套套邏輯的嫌疑。而本文的研究表明,我國的新貨幣流通速度雖然低,但是從1997年以來一直保持基本不變的穩定水平(見圖5)。而“中國之謎”之所以出現,除了貨幣流通速度保持低水平之外, 主要是因為我國的資本產出比過高、貨幣化或金融化進程過快。 基于這些研究和判斷,本文的政策建議與現有研究的政策建議有所不同。

二、貨幣生產函數

貨幣不是憑空而來的,它是由一個經濟體的交換價值總量——包括資本存量和產出——共同決定的。從另一個角度看,貨幣是一般等價物或信用符號,它是由資本存量和產出共同創造即共同“生產”出來的,因而它的數量可以用經典的C-D生產函數[14]來表示。

(一)貨幣生產函數的一般模型

由(9)式可知,貨幣生產函數是貨幣化系數、價格、產出和資本存量的增函數,它可視為費雪方程式和劍橋方程式的廣義形式。具體而言,如果把資本存量K視為與產出Y相同的商品, 并且假定貨幣化系數恒為1,則貨幣生產函數就簡化為費雪方程式; 如果把資本存量K視為與產出Y相同的商品,并且假定貨幣化系數與貨幣流通速度的比率等于以貨幣形態持有的購買力占名義總收入的比例,貨幣生產函數就簡化為劍橋方程式。但是在現實經濟生活中, 資本存量K與產出Y的差異還是很大的,而且貨幣化系數不只是資產形態選擇或者等于1那么簡單,所以用貨幣生產函數來分析貨幣問題更為合適。

(二)考慮資本回報率的貨幣生產函數

(12)式類似于凱恩斯學派的“平方根公式”[17-18],它說明貨幣數量是產出即收入Y的增函數, 是資本回報率的減函數。不過,根據CAPM模型,資本回報率等于無風險利率與系統風險收益率之和,因而(12)式中的資本回報率不同于“平方根公式”中的債券利率即無風險利率。比較而言,資本回報率比債券利率穩定得多,所以它對貨幣數量的影響通常是微弱的。

這里值得注意的是,(12)式中貨幣的收入彈性為1,而(9)式中貨幣的收入彈性介于0~1之間,可見不同的模型會得出不同的收入彈性。 由于產出(即收入)與資本回報率在數量級上不大相稱,所以(12) 式中的收入彈性與利率彈性存在較大的差異是正常的。比較看來,(12)式比“平方根公式”更適合作為凱恩斯貨幣需求函數的具體形式。 不過,由于資本回報率或債券利率對貨幣數量的影響很微弱,所以(12)式主要用于理論分析。

三、M2/GDP的決定因素分析

(13)式表明,M2/GDP不是貨幣流通速度的倒數那么簡單。貨幣化系數和資本產出比的增長是各國的M2/GDP普遍上升的主要原因,也是我國M2/GDP過高的主要原因。

首先,在新古典經濟增長理論看來,穩態的資本產出比是固定不變的。但是提出經典的哈羅德—多馬模型的多馬(1957)指出,假定資本產出比固定不變只是為了研究短期問題的方便,這一假定用于長期研究是錯誤的[19]。而現實經濟數據表明,資本產出比通常隨著經濟增長而上升(見圖2)。主要的區別在于,發展中國家的資本貧乏,資本積累較快,從而資本產出比的上升速度較快;而發達國家的資本充裕,資本積累較慢,從而資本產出比的上升速度較慢。很顯然,改革開放以來我國經濟快速增長,資本產出比上升較快,這是我國的M2/GDP快速上升的主要原因之一。至于發達國家,它們的資本產出比雖然上升緩慢,但也會導致它們的M2/GDP持續上升。

其次, 貨幣化或金融化是各個國家的普遍現象。在發展中國家,由于經濟增長速度較快,而且對投資的需求很高, 所以貨幣化的速度更快一些。我國是在改革開放之后從計劃經濟轉化為市場經濟的,而且具有很高的投資率,因而貨幣化的進程尤為顯著。 這一方面導致了我國高速的貨幣發行速度,另一方面導致了我國過高的M2/GDP。而在發達國家, 由于實體投資和資本增值越來越困難,非金融企業越來越多地通過設立金融機構間接或者直接參與金融活動, 以尋求資本的快速增值。而隨著金融的發展和治理結構的變化,企業普遍采用股票、 期權等金融手段激勵管理層的行為,同時更多地通過市值管理來維護股東的利益。于是發達國家的金融化水平也會持續地上升, 這也是導致它們M2/GDP逐漸上升的主要原因之一。以金融化的常用指標即FIRE部門的增加值占GDP的比重(簡稱FIRE增加值比重)為例,美國的FIRE增加值比重在戰后約為10%, 如今已經上升到20%左右①。美國是否存在過度金融化的問題,不在本文的討論范圍之內, 但是美國的M2/GDP隨著FIRE增加值比重的上升而上升,卻是不爭的事實。

最后, 在嚴格的意義上,M2/GDP是貨幣流通速度的減函數。但是在現實經濟生活中,貨幣流通速度到底是多大往往不得而知。相反,通常需要通過M2/GDP來反算貨幣流通速度。將(13)式加以改寫,可得貨幣流通速度為:

由(14)式計算所得的貨幣流通速度稱之為新貨幣流通速度,以區別于由費雪方程式計算所得的傳統貨幣流通速度。很顯然,在其他條件不變的情況下,新貨幣流通速度與貨幣化系數以及資本產出比是正相關的,這導致它與傳統貨幣流通速度之間存在較大的差異,而這種差異將會產生新的政策含義。

在貨幣流通速度作為一個未知的自變量的情況下, 產出占用比例也是一個未知數,因為產出占用比例雖然取決于產出占用的貨幣數量,但是產出占用的貨幣數量與產出的貨幣流通速度有較大的關系,而產出的貨幣流通速度可能與資本存量的貨幣流通速度不盡相同。盡管如此,這里不妨參照凱恩斯學派的“平方根公式”及其實證研究[20],假定產出占用比例即貨幣收入彈性介于1/3~2/3之間,通常取值為0.5。這樣一來,就可以利用(14)式來計算新貨幣流通速度。

四、實證分析

本文以中國、美國和日本為研究對象進行比較分析,其中美國是作為“標準”的國家,而中國與日本是M2/GDP相近的國家。

(一)模型設置

在貨幣生產函數中,貨幣化系數的測算是一個較大的難題。一般而言,貨幣化與金融化是相近的概念,而金融化的典型表現,主要在于FIRE增加值比重、金融利潤占總利潤的比例、債務占GDP的比例、 抵押貸款占GDP的比例等指標不斷上升[21-22]。不過,考慮到多重共線性,以及增加值的代表性,本文認為FIRE增加值比重是最典型的金融化指標。所以,為了簡化分析,假定貨幣化系數可以用FIRE部門的增加值的相對變化來描述。這樣一來,可將貨幣化系數和貨幣生產函數分別寫作:

(15)式表明,貨幣化系數隨著FIRE部門的增加值占資本存量的比重的增大而增大,但是增大的速度遞減。應該指出,由(15)式計算所得的貨幣化系數通常小于1并且變化平緩,這會影響新貨幣流通速度的絕對值,但是基本不影響新貨幣流通速度的走勢。在不失一般性的情況下,把(15)式拆分開來并形成(16)式,就能夠方便計量,并且能夠產生新的經濟意義。而(16)式表明,貨幣生產函數可以像C-D生產函數那樣進行擴展。

最后,為了更加全面地衡量貨幣化或金融化水平,從而更加深入分析M2/GDP的問題,在實證分析中增加一個與FIRE增加值比重相似的指標,即非金融部門債務比重(亦即非金融部門的債務總額占GDP的比重)。

(二)數據來源和處理

1.M2和名義GDP的數據來源于世界銀行網站的統計數據庫;實際資本存量和實際GDP(美元計價)的數據來源于“佩恩世界表”(PWT9.0);投入產出表分別來源于歷年《中國統計年鑒》、美國經濟分析局網站和日本統計局網站。

2.數據的時間跨度為1960—2014年,部分數據因為來源問題,時間跨度略短或略長一些。其中,我國的投入產出表只有1981—2015年的隔年數據,日本的投入產出表只有1990、1995、2000、2005、2011年的數據。

3.在20世紀80年代,我國還存在大量的糧票、布票、肉票等等相當于“第二貨幣”的憑證,所以不計算1985年之前的M2/GDP, 以免產生太大的誤差; 日本的貨幣流通速度在1970年發生了劇變(見圖1),所以從1971年開始計算M2/GDP。

4.FIRE增加值比重根據投入產出表來計算,其中, 我國的投入產出表從1997年才開始將房地產業分離出來, 所以我國的FIRE數據始于1997年,缺失年份的FIRE增加值比重用線性插值法得到;日本的投入產出表的時間跨度過大,所以不補充缺失年份的FIRE增加值比重。

5. 非金融部門債務比重來源于國際清算銀行數據庫, 其中我國和日本的數據分別從1995年和1997年開始統計。

(三)數據分析

1.如圖2所示,美國、中國和日本的M2/GDP形成了三個明顯的梯隊,但是M2/GDP與資本產出比之間的正相關關系都非常顯著。從各國的對數趨勢線來看,M2/GDP隨著資本產出比的增大而增大,但是增大的速度遞減,這與貨幣生產函數的理論是一致的。目前我國和日本的資本產出比都遠高于美國的資本產出比,這顯然是我國和日本的M2/GDP遠高于美國的M2/GDP的一個主要原因。

2.從圖3來看,M2/GDP與FIRE增加值比重之間也有很強的正相關關系,只是趨勢線的截矩和斜率存在差異。而且,我國的趨勢線與日本的趨勢線似乎是相同的,雖然日本的趨勢線因為數據數量較少而顯得斜率較大。2015年我國的FIRE增加值比重約為14.6%,已經達到日本在20世紀90年代初的水平, 以及美國在20世紀70年代末的水平。按照圖3的趨勢線預測,我國的金融化水平將會繼續提高,從而我國的M2/GDP也將繼續上升。

3.由圖4可知,作為金融化的典型指標之一,非金融部門債務比重與M2/GDP之間也有很強的正相關關系。其中值得注意的是,我國的非金融部門債務比重從1997年的116%飆升到2016年的252%,而美國的非金融部門債務比重從1952年的123%上升到2016年的253%,我國只用20年時間就走完了美國60多年才走完的道路。但是在這樣高的債務比重之下,我國距離成為發達國家還有較大的差距,顯然存在過度金融化的問題。日本的非金融部門債務比重在20世紀90年代初達到250%左右,之后日本就進入了20多年的停滯增長,這種現象無疑給我國敲響了警鐘。

4.假定各國的產出占用比例均為0.5,FIRE占用比例均為0.25①,然后用(18)式計算各國的新貨幣流通速度,結果如圖5所示。比較圖1和圖5可知:第一,各國的傳統貨幣流通速度均呈下降趨勢,而各國的新貨幣流通速度均在總體上基本保持穩定,兩者差距相當明顯;第二,我國和日本的新貨幣流通速度遠遠小于美國的新貨幣流通速度,這是我國和日本的M2/GDP遠遠高于美國的主要原因之一;第三,相對中國和日本來說,美國的新貨幣流通速度波動較大, 而且在2008年國際金融危機發生之后開始大幅下降,這似乎與金融工具的快速發展和巨大波動有很大關系。

(四)政策含義

由前面的分析可知,我國的M2/GDP處于世界前列,主要是因為資本產出比很高,FIRE增加值比重(或非金融部門債務比重)較大,而新貨幣流通速度很低。總的看來,貨幣生產函數能夠全面地解釋我國的M2/GDP, 這說明過高的M2/GDP有合理之處。盡管如此,我國的M2/GDP還是在合理之中存在諸多的不合理之處。這是因為:首先,我國還是一個發展中國家,但是資本產出比已經超過多數發達國家,說明我國的投資效率很低。其次,我國的經濟發展水平遠遠低于日本在20世紀90年代初的水平,但是FIRE增加值比重和非金融部門債務比重已經達到日本在20世紀90年代初的水平,說明我國存在過度金融化的問題。很顯然,過低的投資效率是不可持續的, 過度金融化則存在金融危機隱患,它們都是我國必須解決的重大經濟問題。

從美國、日本等發達國家的經驗來看,我國的資本產出比和FIRE增加值比重雖然已經達到較高的水平,但是未來仍將隨著資本的積累和產出的增長而緩慢上升;其次,我國的新貨幣流通速度雖然很低,但是保持穩定的可能性很大。綜合看來,未來我國的M2/GDP小幅上升的可能性很大。

如果我國的M2/GDP是合理的,將來也只能小幅上升,那么重要的對策不只是如何穩定M2/GDP, 更是如何調控影響M2/GDP的各個因素。 為此建議:第一,由于M2/GDP不可能像以前那樣上升,為了避免出現太高的通貨膨脹,我國的廣義貨幣發行速度必須控制在略高于產出增長率的水平;第二,努力提高投資效率即降低資本產出比,保證產出和稅收的可持續增長,從而減少對貨幣發行的刺激和依賴;第三,控制FIRE部門和非金融部門債務的增長,減少非生產性的房地產投資,避免過度金融化的加劇, 從而避免步日本20世紀90年代的后塵;第四,適度發展金融機構和金融工具,穩定貨幣流通速度,從而提高貨幣的穩定性及其對產出的穩定作用[23]。

五、結語

貨幣的實際數量取決于一個經濟體的交換價值總量(包括資本存量和產出),從而貨幣生產函數是貨幣化系數、價格、資本存量和產出的增函數。貨幣生產函數可視為費雪方程式和劍橋方程式的廣義形式,而且可以推導為凱恩斯貨幣需求函數的具體形式。將貨幣生產函數進行變形,可以獲知M2/GDP的決定因素,它們主要是貨幣流通速度、貨幣化系數和資本產出比。

改革開放40年來, 我國經歷了一個迅猛的貨幣化過程。在這個過程中,我國基本沒有出現太大的通貨膨脹, 但貨幣化指標即M2/GDP節節攀升,目前已經高居世界前列,從而引起了社會各界的普遍擔憂。這種擔憂不無道理,因為從本文的M2/GDP的比較分析來看,我國的M2/GDP已經接近合理的極限,而我國的貨幣化進程過快、資本產出比過高,這些不合理的現象都存在較大的經濟隱患。 當然,貨幣化的過程是非常復雜的,而本文對產出占用比例等變量的處理較為粗糙,將來還有待更深入的研究。

參考文獻:

[1]馬克思.資本論(第一卷)[M].北京:人民出版社,2004.

[2]易綱.中國的貨幣、銀行和金融市場:1984—1993[M].上海:上海人民出版社,1996.

[3]帥勇.資本存量貨幣化對貨幣需求的影響[J].中國經濟問題,2002(3):30-35.

[4]伍志文.“中國之謎”——文獻綜述和一個假說[J].經濟學(季刊),2003(4):39-70.

[5]許祥云,施宇,鄒彤彤.什么導致了金融危機后的我國“貨幣迷失”現象——國內原因分析與國際經驗借鑒[J].經濟學家,2016(10):61-70.

[6]劉西.我國M2/GDP的決定因素與變動趨勢——基于資金流量表的分析[J].南方金融,2016(11):3-10.

[7]張軼龍,陳儀.儲蓄率、金融市場發展對M2/GDP的影響——基于國別面板數據的實證研究[J].華南師范大學學報(社會科學版),2017(6):122-130+191.

[8]宋國青.從貨幣產出比與資本產出比看中國投資與貨幣政策[J].中國市場,2013(19):10-15.

[9]吳建軍,劉進.中國的高貨幣化:基于資本形成視角的分析[J].財政研究,2015(12):68-72.

[10]吳建軍,周音.我國儲蓄投資轉化效率對貨幣化水平的影響[J].學術論壇,2016(6):44-48.

[11]許丁,張橋云.美國量化寬松政策實施效果評價——基于貨幣流通速度的視角[J].經濟學家,2015(5):87-95.

[12]羅煜.中國真實貨幣流通速度估算[J].金融研究,2015(3):51-67.

[13]楊肅昌,徐建衛.中國貨幣流通速度研究:一個文獻綜述[J].經濟問題探索,2015(2):167-174.

[14]COBB C W,DOUGLAS P H.A Theory of Production[J].American Economic Review,1928,18(1):139-165.

[15]PHELPS-BROWN E H.The Meaning of the Fitted Cobb-Douglas Function[J].Quarterly Journal of Economics,1957, 71(4):546-560.

[16]SIMON H A,LEVY F K.A Note on the Cobb-Douglas Function[J].Review of Economic Studies,1963,30(2):93-94.

[17]BAUMOL W J.The Transactions Demand for Cash:An Inventory Theoretic Approach[J].Quarterly Journal of Economics,1952,66(4):545-556.

[18]TOBIN J. The Interest-Elasticity of Transactions Demand for Cash[J].Review of Economics & Statistics,1956,38(3):241-247.

[19]DOMAR E D. Essays in the Theory of Economic Growth[M].New York:Oxford University Press,1957.

[20]MILLER M H,ORR D A. Model of the Demand for Money by Firms[J].Quarterly Journal of Economics,1966,80 (3):413-435.

[21]PALLEY T I.Financialization:What It Is and Why It Matters[J].Social Science Electronic Publishing,2007,26(9):9-15.

[22]FOSTER J B.The Financialization of Accumulation[J].Monthly review,2010,62(5):1-17.

[23]馬方方,胡朝陽.中國貨幣供給內生性研究——基于改進模型的實證分析[J].金融理論探索,2019(1):21-30.

Abstract: In order to reveal the mystery of high M2/GDP in China fundamentally, the paper built a production function similar to C-D production function for money. Production function for money is an increasing function of monetization coefficient, price, capital stock, and output, it may be considered the generalized form of Fisher equation and Cambridge equation, and it can deduce a Keynes demand function for money similar to square-root formula. According to production function for money, M2/GDP depends largely on money velocity, monetization coefficient, and capital-output ratio. The comparative research between China, USA, and Japan shows that, Chinese M2/GDP is in the forefront of the world, mainly because of high capital-output ratio, fast financialization, and low money velocity. Therefore, the paper gives some new policy suggestions to better promoting China's monetization process, such as controlling the speed of money issuance, reducing capital-output ratio, slowing down the speed of financialization, stabilizing money velocity, and so on.

Key words: production function for money; M2/GDP; capital-output ratio; monetization; money velocity

(責任編輯:龍會芳;校對:李丹)