基于狀態空間模型的城鄉收入差距因素分析

2019-11-12 06:25:56金成國李達耀

經濟研究導刊 2019年28期

關鍵詞:卡爾曼濾波

金成國 李達耀

摘 要:基于多變量框架下的狀態空間模型,運用卡爾曼濾波法研究廣西1990—2017年的城鄉收入差距與金融發展、貿易依存度、基礎設施、產業結構之間的動態關系。研究結果顯示,基礎設施對城鄉收入差距的影響具有雙向的正負最大波動幅度的特征;金融發展及產業結構升級具有穩定地縮小城鄉收入差距的作用;貿易依存度對城鄉收入差距的影響較為平穩,呈現出平穩的小幅度持續縮小城鄉收入差距的趨勢。

關鍵詞:城鄉收入差距;協整檢驗;狀態空間模型;卡爾曼濾波

中圖分類號:F126.2? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2019)28-0050-07

引言

改革開放以來,我國經濟發展取得了舉世矚目的成就,已形成中國經濟的四十年增長奇跡。但在經濟高速增長的同時,我國基尼系數從1978年的0.18增至2017年的0.46,已大大超過國際公認警戒線0.4的水平,收入不平等的問題也變得日益突出,中國收入不平等的很大一部分原因可以歸因于地區差距和城鄉收入差距[1]。因此,我國東、中、西部地區間平衡發展及縮小城鄉收入差距問題的研究具有重要意義。

目前,在中西部省份勞動力回流的形勢下[2],城鄉收入差距問題的改善成為廣西經濟健康持續發展的基本驅動力之一。

一、文獻綜述

長期以來,國內外學者對城鄉收入差距問題進行了大量的研究。Kuznets(1955)開創性地對經濟發展與收入分配問題進行了研究,該研究認為一國隨著經濟的快速增長向工業文明轉型的早起階段,收入差距會呈擴大態勢,在度過一定的穩定階段后,后期階段收入差距會逐步縮小[3]。這也被學術界稱為“收入分配的庫茲涅茨倒U曲線關系”。Todaro(1969)的研究認為,在城鎮化進程中,通過勞動力的流動使得要素報酬不斷地向均等化發展,進而縮小城鄉收入差距[4]。Lucas(1985)的研究表明,農村勞動力遷移有利于平衡城鄉收入,促使城鄉收入差距縮小[5]。Anderson&Kym (1986)等對發展中國家工業化過程中城鄉收入差距問題進行了研究,認為發展中國家的政府會創造一種扭曲農產品及生產要素價格的政策環境,以實現該國的工業化過程,進而導致發展中國家城鄉收入差距擴大[6]。Barro and Sala-i-Martin(1995)基于1900—1990年的美國數據及1955—1990年的日本數據對勞動力流動問題進行了研究,認為地區間的勞動力流動對于縮小城鄉收入差距沒有顯著作用[7]。與此相反,Lin,Wang&Zhao(2003)對中國勞動力流動問題進行了研究,指出城鎮化即使在初始階段也會縮小城鄉收入差距,但因中國戶籍制度的存在在一定程度上限制了勞動力的流動,致使城鄉收入差距擴大[8]。關于財政支出與城鄉收入差距的關系的研究中,Aaron(1970)認為,城鄉收入差距與政府財政支出的增加呈正相關關系[9]。與之相反,Dodge(1975)運用加拿大財政支出數據進行分析的結果表明,城鄉收入差距與政府財政支出的增加呈負相關關系[10]。Hao(2010)對中國的政府財政支出與城鄉收入差距問題進行了研究,研究認為,相對于集權財政,中國城鄉收入差距擴大的主要因素為財政分權的財政體制[11]。

國內學者針對我國實際,也就城鄉收入差距問題進行了大量的研究。陸銘、陳釗(2004)基于1987—2001年中國省際面板數據對我國城鎮化與城鄉收入差距問題進行分析,研究結果顯示,在統計意義上城鎮化進程對縮小城鄉收入差距具有顯著的影響[12]。廖信林(2012)基于財政支出及城鎮化對城鄉泰爾指數的影響機理構建了理論模型,并運用1978—2009年時間序列數據進行分析,結果顯示城鎮化對泰爾指數的擴大具有負向的沖擊[13]。

與上述研究相反,程開明、李金昌(2007)運用中國1978—2004年的時間序列數據進行分析表明,城鎮化與城鎮偏向對城鄉收入差距具有正向沖擊[14]。陳迅、童華建(2007)運用中國1985—2003年的時間序列數據進行多元回歸分析,認為城市化的擴大因為土地改革制度及城鄉二元結構戶籍制度改革的滯后而使得城鄉收入差距擴大[15]。陳斌開、林毅夫(2010)從落后國家優先發展重工業的視角分別在靜態和動態框架下闡釋了城鄉收入差距的形成機理,認為重工業優先發展戰略將導致落后國家的城市化進程提高緩慢并拉大城鄉收入差距[16]。

另一種觀點認為,城鄉收入差距隨著經濟發展呈現出先擴大后縮小的非線性關系。莫亞琳、張志強(2009)運用1995—2006年中國的省際數據進行動態面板GMM模型分析,認為我國城鎮化對城鄉收入分配呈現出先擴大后縮小的倒U型的曲線關系[17]。周云波(2009)通過運用兩部門理論模型分析及1979—2007年時間序列數據的實證分析,認為我國城鎮化與城鄉收入差距之間呈現倒U型曲線關系[18]。歐陽志剛(2014)基于1986—2011年的面板數據進行城鄉經濟一體化與城鄉收入差距關系問題的研究,認為加速城鄉一體化進程,可以有效地縮小中國城鄉收入差距,其對城鄉收入差距效應的非線性轉換則先后由東部、中部、西部地區的順序發生于上世紀末及本世紀初[19]。任元明、王小華(2014)運用過我國29省份1985—2011年面板數據,對東中西部地區區域內城鄉收入差距問題進行實證分析,認為東部地區產業結構升級及城鎮化對城鄉收入差距具有正向的擴大趨勢影響,而中部地區城鎮化及對外開放對城鄉收入差距具有負向的縮小趨勢的影響,西部地區城鎮化及金融發展對縮小城鄉收入差距具有負向的縮小趨勢的影響[20]。姚旭兵、羅光強等(2016)運用門檻模型,基于我國30省份1997—2014年面板數據對我國東中西部地區城鎮化與城鄉收入差距問題進行研究,認為城鎮化對東部地區及中部地區具有擴大城鄉收入差距的影響,而西部地區則具有縮小城鄉收入差距的影響[21]。

綜上所述,國內外學者對城鄉收入差距的研究按照經濟發展不同階段認為,在經濟發展的初始階段,城鎮部門因具更高的邊際生產力,從而使得農村部門的高技能勞動者及資本向城市部門聚集,導致城鄉收入差距逐漸拉大。進入后工業化階段隨著農村部門的勞動力和資本的不斷向城市部門涌入,農業部門的勞動力及資本的稀缺性不斷加劇,其邊際報酬開始增加,最終城鄉收入差距將趨于縮小。區域層面上的研究則認為我國城鄉收入縮小的地區,先后為東部、中部、西部地區。制度層面上的研究認為,我國城鄉二元結構戶籍制度改革、土地改革制度和城市化偏向政策是導致城鄉收入擴大的因素。財政視角上的研究則認為,財政分權的財政體制導致城鄉收入差距擴大。

目前我國已跨越劉易斯第一拐點,向劉易斯第二拐點靠近,中西部省份勞動力回流趨勢逐步增強,廣西作為西部地區勞動力回流省份之一,在新型城鎮化建設及振興鄉村戰略實施的背景下,探究出改善城鄉收入差距擴大的具體因素具有迫切性。本研究與已有文獻不同之處在于基于多變量框架下的狀態空間模型首次分析了金融發展、貿易依存度、基礎設施、產業結構對城鄉收入差距的動態關系,從而梳理出新形勢下城鄉收入差距擴大的具體影響因素排序、定量的影響程度及提出相應的政策建議,以期為政府制定相關的經濟政策提供理論依據。

二、模型提出

(一)狀態空間模型概述

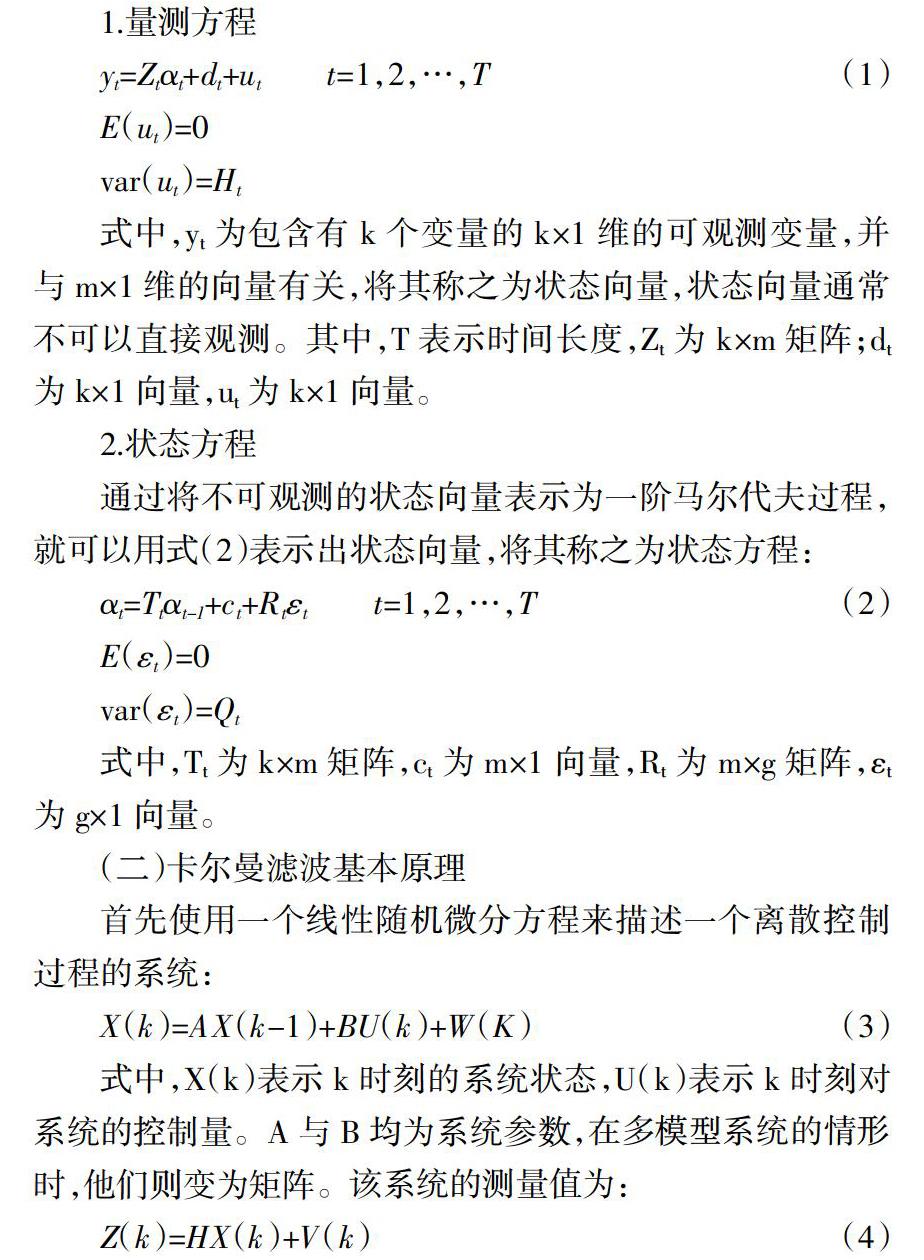

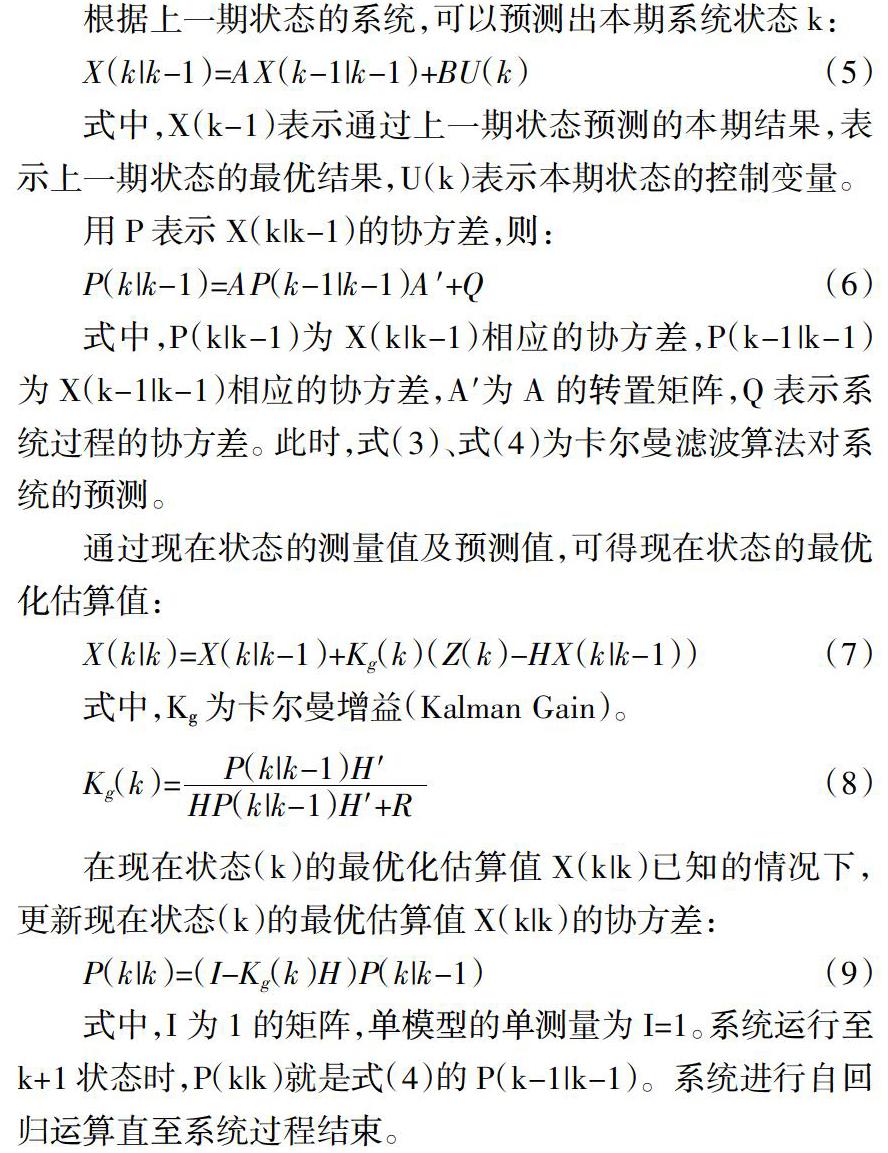

本研究運用狀態空間模型來擬合變量之間的動態相關關系。該模型主要用來估計不可觀測的時間變量:理性預期、長期收入及不可觀測的趨勢和循環要素等。模型首先把時間序列數據構造成狀態空間模型形式,利用狀態向量來描述時間序列的動態變動特征,隨后采用卡爾曼迭代算法對狀態向量進行估算和外推預測。卡爾曼濾波迭代算法具有可以過濾出變量中不可觀測因素的影響,并用被解釋變量過去的觀測值所提供的信息進行估算以得到狀態變量的最佳近似值的優點。

式中,I為1的矩陣,單模型的單測量為I=1。系統運行至k+1狀態時,P(k|k)就是式(4)的P(k-1|k-1)。系統進行自回歸運算直至系統過程結束。

三、變量說明及模型建立

本部分旨在通過構建狀態空間模型,嘗試尋找影響廣西城鄉收入差距的主要影響因素。為了更加全面地考察廣西城鄉收入差距的影響因素,本研究運用金融發展水平、貿易依存度、基礎設施、產業結構四個方面來綜合分析對城鄉收入差距的影響。本研究實證分析所用數據為1990—2017年廣西時間序列數據,所有原始數據來自于《廣西統計年鑒》《中國海關統計年鑒》《廣西國民經濟和社會發展統計公報》《廣西統計信息網》。

(一)變量說明

1.城鄉收入差距指標(CJ)。本研究選取具有連續性及可比性的扣除價格因素后的廣西城鎮居民人均可支配收入與廣西農村人均純收入之比衡量城鄉收入差距,即CJ=城鎮居民人均可支配收入/農村人均純收入。

2.貿易依存度指標(OPEN)。本研究選取廣西對外貿易總規模與廣西國內生產總值來衡量對外貿易依存度指標,即OPEN=進出口總額/國內生產總值。廣西作為西部省份中唯一沿海省份,并且作為中國—東盟自由貿易區的樞紐省份,該變量具有重要意義。

3.金融發展水平指標(FIR)。本研究基于廣西數據選取Goldsmith(1969)提出的衡量一國金額結構和金融發展水平的存量和流量指標的金融相關比率作為金融發展水平指標,即FIR=金融機構年末存貸款余額/國內生產總值。

4.基礎設施指標(PL)。本研究選取廣西公路里程與年末總人口數作為衡量基礎設施的指標,即PL=公路里程/年末總人口數。基礎設施對生產力及經濟增長具有重要的作用,在經濟研究中被廣泛運用。

5.產業結構指標(ST)。本研究選取廣西第三產業從業人員比重作為衡量產業結構的指標,即ST=第三產業從業人員/就業總人口。產業結構是影響城鄉收入差距諸要素中的一個重要因素,在工業化階段,產業結構的變遷將農業部門剩余勞動力轉移到城鎮部門進而影響城鄉收入差距。

(二)模型構建

本研究運用城鄉收入差距、金融發展水平、貿易依存度、基礎設施、產業結構5個時間序列變量建立了式(1)和式(2)狀態空間模型后,運用卡爾曼濾波算法,狀態空間模型的估計語句如下:

@signal DLCJ=sv1×DLFIR+sv2×DLOPEN+sv3×DLPL+sv4×DLST+[var=exp(c(1))]

@state sv1=sv1(-1)

@state sv2=sv2(-1)

@state sv3=sv3(-1)

@state sv4=sv4(-1)

四、實證研究及結果分析

本研究在進行估計狀態空間模型前,為避免出現偽回歸,需首先對各變量進行平穩性檢驗及協整檢驗。

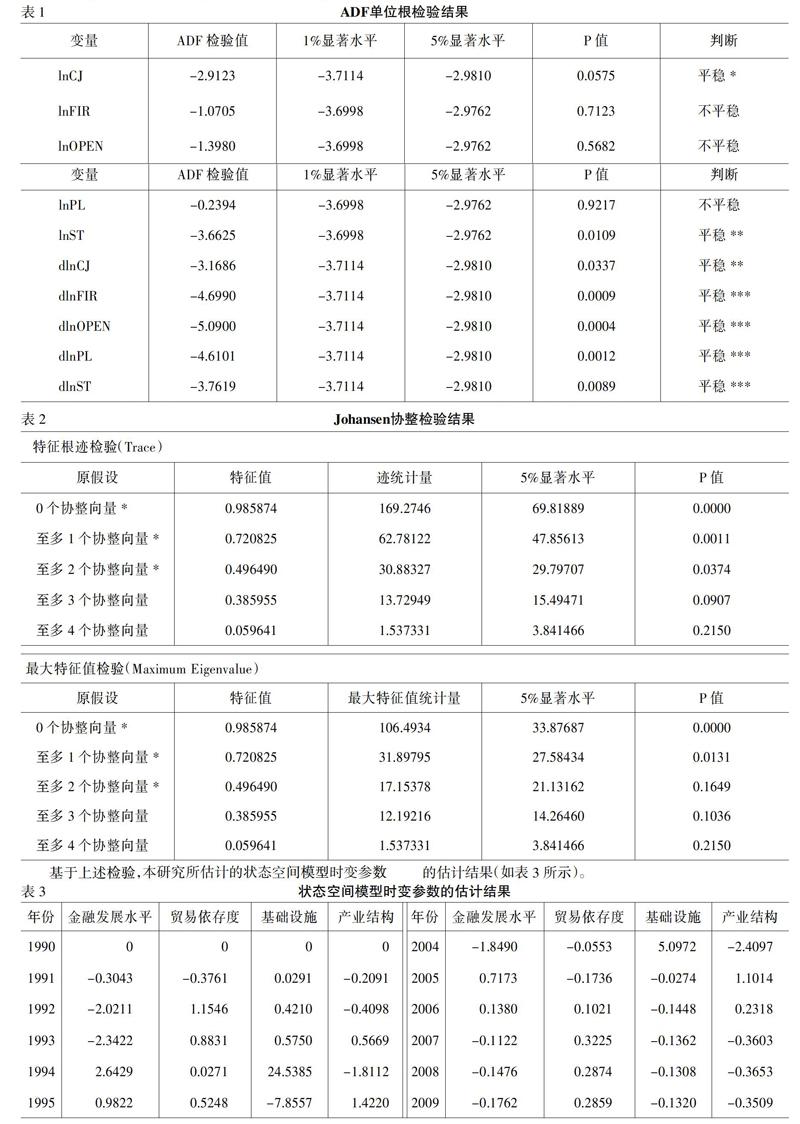

平穩性檢驗,即測算被解釋變量和各解釋變量是否具有相同的單整階數。本研究采用計量經濟分析中的主要檢驗方法ADF單位根檢驗法。ADF單位根檢驗法為左側單邊檢驗,原假設為“變量為非平穩序列”,備選假設為“變量為平穩序列”。在不改變數據性質及其經濟意義的前提下,本研究對各變量序列進行取對數處理以避免異方差現象。表1為各變量的ADF單位根檢驗結果,從表1中可知,變量lnCJ在10%的顯著水平下平穩、lnST在5%的顯著水平下平穩,其余3個變量序列均為不平穩。再次對變量進行一階差分后進行檢驗,除變量dlnCJ在5%顯著水平下平穩,其余變量序列均在1%顯著水平下平穩。因此,各變量為一階單整序列,滿足協整檢驗的要求。

協整檢驗根據檢驗對象的不同可分為兩類,一類為基于回歸殘差的協整檢驗,另一類為基于回歸系數的協整檢驗。前者為E-G兩步檢驗法,后者為Johanson檢驗法。鑒于Johanson檢驗法可以在多變量情形時較好地進行協整檢驗,因此本研究使用Johanson檢驗法。

猜你喜歡

測控技術(2018年11期)2018-12-07 05:49:38

測控技術(2018年12期)2018-11-25 09:37:34

電測與儀表(2017年20期)2017-12-19 05:14:28

北京航空航天大學學報(2017年9期)2017-12-18 07:12:25

中國慣性技術學報(2017年1期)2017-06-09 08:15:14

電測與儀表(2016年21期)2016-04-11 12:42:44

電源技術(2016年9期)2016-02-27 09:05:39

江蘇科技大學學報(自然科學版)(2015年4期)2015-12-17 12:42:50

電源技術(2015年1期)2015-08-22 11:16:28

電測與儀表(2015年24期)2015-04-09 12:04:36