商業銀行跨市場交叉投資業務發展研究

2019-11-17 04:51:55任建軍

現代管理科學 2019年10期

摘要:近年來,金融機構交叉性投資業務發展迅速。商業銀行通過特殊目的載體跨行業、跨市場投資超常規模增長也帶來流動性風險、操作性風險等風險管理問題。《金融機構信貸收支表》資金運用方中“股權及其他投資”統計指標最能反映商業銀行跨市場交叉投資的總體發展情況,文章通過解剖“股權及其他投資”統計指標,分析研究南京轄內商業銀行跨市場交叉投資業務的發展過程、業務特點及模式,對可能產生的風險及未來趨勢進行了分析,并提出相應建議。

關鍵詞:商業銀行;跨市場;交叉投資;風險

一、 引言

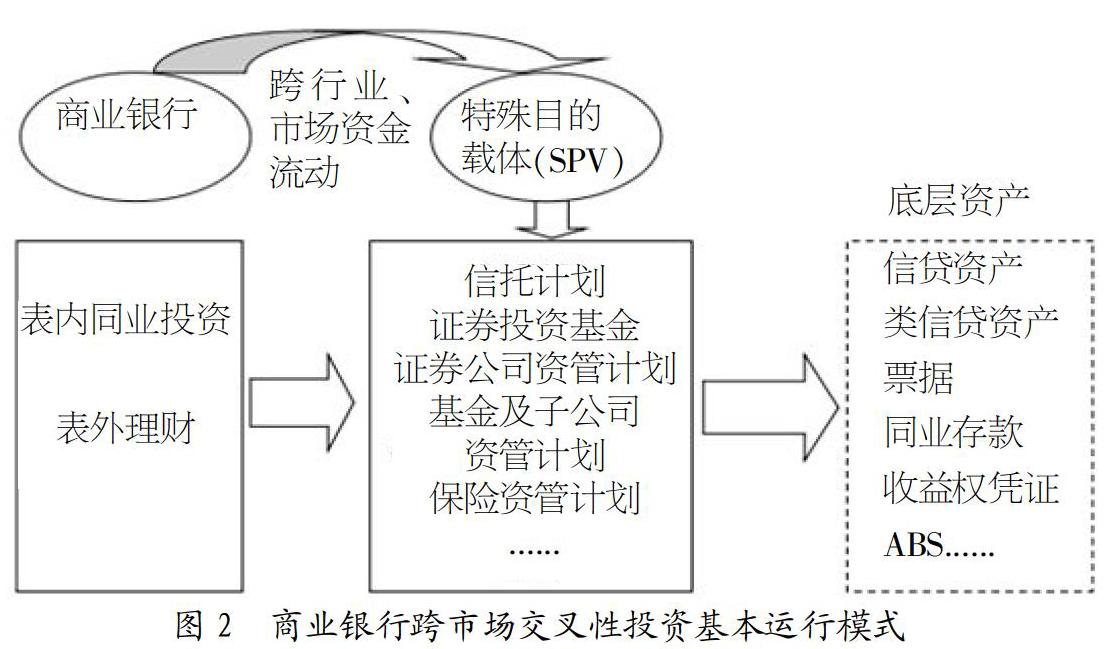

2005年11月7日中國人民銀行發布的《中國金融穩定報告》中指出交叉性金融業務是金融創新和金融業發展的必然結果。而對于商業銀行而言,交叉性金融業務是指商業銀行通過信托、證券、基金、保險、資管公司及其子公司,將銀行自營資金或理財、代銷等方式募集的資金通過特定目的載體投資于各類底層資產的業務。隨著利率市場化及金融脫媒進程的推進,各類金融機構業務間的合作不斷增多,這種交叉性的業務模式成功打破了金融市場的原有分割。在金融創新不斷深化的趨勢下,以銀行理財、信托計劃、券商資產管理計劃等各類資管產品為主要代表的交叉性金融業務發展迅速。據估算,截至2016年6月末,我國各類資管產品余額直接匯總后共約83萬億元,規模約為同期金融機構表內資產的1/3;剔除交叉持有因素,我國資管業務總體規模約50萬億元~60萬億元。

目前,在人民銀行現有統計體系中,《金融機構信貸收支表》資金運用方中“股權及其他投資”統計指標最能反映商業銀行跨市場交叉投資的總體情況,該指標定義為是指企業擁有或控制的、能夠用貨幣計量并為企業帶來未來經濟利益流入、主要是參與其他企業利潤分配的權益性資產,不包括對非法人分支機構營運資金的撥付。按照持有目的不同,“股權及其他投資”進一步細分為交易性股權投資、可供出售股權投資、長期股權投資。本文以南京市金融機構為研究對象,通過解剖“股權及其他投資”統計指標,分析研究南京轄內商業銀行跨市場交叉投資業務的發展過程、業務特點及業務模式,對可能產生的各類風險及趨勢進行了分析,并提出相應建議。

二、 金融機構股權及其他投資發展現狀

1. 發展過程。股權及其他投資經歷了一輪快速擴張——放緩回落的過程。2017年10月末,南京市金融機構股權及其他投資余額10 315.99億元。從增速情況來看,2012年~2014年,股權及其他投資增長較快,年均增速275%,2013年3月曾達到峰值1 034.45%;從2015年~2017年10月,股權及其他投資增速逐漸回落,從2015年初的182%一直回落到2017年10月14.23%。從股權及其他投資占資金運用總計的比重情況來看,2012年~2014年間,該比重從2.74%快速提升至15.96%;2015年~2017年10月間,基本穩定在24%左右。

2. 可供出售股權投資占比最高。股權及其他投資中可供出售股權投資占比最高,目前占86%左右。可供出售股權投資指在活躍市場上有報價、公允價值能夠可靠計量且未劃分為交易性股權投資的權益性資產,包括持有目的不是為了近期內出售以在短期內獲得收益的上市公司股票、證券投資基金、銀行理財產品、資金信托、證券業資產管理計劃和保險業資產管理計劃等。從業務模式上看,可供出售股權投資業務主要是銀行通過投資銀行理財產品、資金信托、證券業資產管理計劃等通道,在金融體系內進行循環后,將資金注入實體經濟的過程。2017年10月末,南京市金融機構可供出售股權投資中投資銀行理財產品、資金信托、證券業資產管理計劃的余額分別為2 814.15億元、2 814.41億元和2 781.88億元,余額占比分別為32%、32%和31%。

三、 金融機構股權及其他投資變化的主要原因

1. 2012年~2014年股權及其他投資快速增長原因。

(1)突破信貸規模約束是中小銀行尋求股權及其他投資業務擴張的動力。從機構類型看,中小銀行是股權及其他投資業務的主力軍。中小銀行股權及其他投資占全金融機構股權及其他投資比重一直保持在95%左右。2012年之前,商業銀行一般通過銀信合作、同業代付等方式規避信貸規模管控。2012年開始,銀監會陸續規范銀信合作及同業代付業務,經營行為更為靈活的中小銀行,開始通過股權及其他投資業務來規避信貸規模約束,擴張資產規模。

(2)金融監管政策不協調為商業銀行與非銀行業金融機構間的創新提供了套利空間。銀監會從2013年開始規范約束商業銀行同業業務、理財業務和信托通道業務發展,受此影響,2014年全國新增信托項目金額比2013年少1 327億元。但與此同時,2012年下半年證監會陸續頒布《證券公司客戶資產管理業務管理辦法》《證券公司集合資產管理業務實施細則》以及《證券公司定向資產管理業務實施細則》(簡稱“一法兩則”)實施后,資產管理市場迎來跨越式發展,各類金融機構發展大投行、大資管業務,不斷拓展業務邊界,2014年南京市金融機構投資證券業金融機構資產管理計劃新增1 622.56億元,是2013年的1 180倍。一方面銀監會在規范商業銀行依托理財產品、信托計劃的通道業務,另一方面證監會在鼓勵證券公司資產管理產品創新。金融監管政策間不協調,使得銀行與證券公司等非銀行業金融機構的交易存在套利空間,銀行通過證券公司資產管理產品等非銀行業通道快速擴張股權及其他投資業務。

(3)地方經濟發展亟需資金支持,為股權及其他投資發展提供了項目資源。本文選取江蘇銀行、南京銀行、紫金農商行、招商銀行南京分行、杭州銀行南京分行、浙商銀行南京分行做為調查樣本,這6家銀行的股權及其他投資余額合計8 936.11億元,占全市金融機構股權及其他投資余額的93%。調查顯示,2017年5月末,6家樣本銀行能夠穿透到底層資產的股權及其他投資余額為5 365億元,占總余額的60%。其余40%的股權及其他投資無法準確穿透到底層資產,其投資類型主要包括:票據資管產品資金池、資產證券化產品、非保本理財資產池、券商資產池、信托資產池等。

從股權及其他投資能夠穿透到底層資產的實體經濟行業分布看,2017年5月末,租賃和商務服務業、水利環境和公共設施管理業、公共管理社會保障和社會組織、房地產業和建筑業余額分別為1 856億元、730億元、575億元、197億元、170億元,分別占34.6%、13.6%、10.7%、3.7%和3.2%。從較長的時序來看看,股權及其他投資中流向基礎設施領域和房地產領域占比基本維持在65%左右。

2. 2015年以來股權及其他投資逐漸回落原因。

(1)金融監管部門陸續出臺政策規范金融機構股權及其他投資業務。自從2014年中國人民銀行發布《關于規范金融機構同業業務的通知》(銀發[2014]127號)開始,金融監管部門陸續發布一系列文件,加強對同業業務、理財產品、資產管理等業務的規范和管理。由于金融機構股權及其他投資業務主要依靠同業、理財、資管等通道交叉持有、相互嵌套進行運作。金融監管部門出臺的系列政策對金融機構股權及其他投資業務產生了明顯的約束作用。

(2)今年同業資金價格迅速走高,股權及其他投資利差快速收窄,銀行主動放緩股權及其他投資增速。據調查,股權及其他投資資產方定價模式主要是“貸款利率+通道費(通道費為5HP~10BP)”,因此股權及其他投資利率與一般貸款利率走勢基本相同。從負債方看,股權及其他投資主要是匹配同業負債資金,同業負債資金以1月期為主。因此股權及其他投資收益主要依靠期限錯配賺取利差。2012年~2014年間,股權及其他投資平均利差為2.77%,2015年~2016年間,股權及其他投資平均利差降為2.54%,2017年以來,同業負債價格快速走高,2017年三季度銀行間同業拆借利率(1個月)升至5%,而貸款利率上漲速度較慢,2017年三季度一般貸款加權平均利率在5.8%左右,股權及其他投資平均利差進一步降至0.8%。股權及其他投資利差快速收窄,銀行投資意愿降低。

四、 存在的問題和風險

1. 資產負債期限嚴重錯配帶來的流動性風險和利率重定價風險。股權及其他投資資產負債普遍存在較為嚴重的期限錯配情況。調研過程中金融機構普遍反映,股權及其他投資資產業務期限主要集中在1年以上,匹配的同業負債以1個月期限居多,期限錯配程度較高,商業銀行的同業流動性風險值得關注。另外,隨著銀行間市場的利率上行,一年前投資的部分低收益、長久期的資產存在一定的利率風險。如轄內某銀行反映,該行2016年三季度投資期限一年以上的4.0%左右的資產,并在負債端匹配期限3個月、成本3.2%的同業負債進行錯配,隨著今年上半年市場利率不斷上升,3個月左右的平均負債成本上漲到5%左右,則該商業銀行的這筆投資將產生100個bp的虧損。

2. 同業業務操作性風險上升。多家銀行反映,目前同業業務操作性風險顯著上升,主要是指業務經辦及管理人員由于職業操守、操作不當、管理失誤等原因導致商業銀行同業業務出現風險。經辦人員能否現場審驗交易對手真實性、是否雙人在交易對手的經營場所簽訂合同、是否跟蹤拍攝用章及合同簽訂過程,交易信息與合同要求是否一致都將直接關系到商業銀行同業資產的安全。任何一個環節的缺失、疏忽都可能給商業銀行帶來較大的經濟損失和聲譽風險。如某商業銀行反映,犯罪嫌疑人丁某等冒充A銀行工作人員,以推薦A銀行高收益理財產品名義與B銀行取得聯系,雙方商定通過C資管公司(為B銀行旗下同業業務專營子公司)購買A銀行理財產品5億元,并簽訂了同業投資協議。丁某等利用事先騙取的C公司開戶資料及偽造的C公司印章,在A銀行開立了同業活期賬戶,獲得了賬戶的實際控制權,進而將B銀行5億元資金騙至該賬戶。后期,B銀行在核對同業投資業務回單時,發現回單上的銀行賬號與C公司實際開立的賬號不符,遂向公安機關報案,對C公司賬戶予以緊急止付。

3. 實際運行中存在以同業信用墊付企業風險信用情況。調查發現,股權及其他投資業務中,各參與方簽訂的合同文本基本都符合監管規定。如果底層資產是本行貸款客戶,銀行能夠把控信用風險,并計提相關損失準備。但如果底層資產是其他銀行企業貸款或者無法穿透,商業銀行作為投資人就缺乏對項目的進展情況的跟蹤了解,完全取決于兜底銀行的信用。一旦底層資產出現風險事件,兜底銀行出于聲譽風險考慮,實際運作中一般會用自有資金進行墊付,進而引起兜底銀行的流動性風險顯著上升。

五、 政策建議

1. 對商業銀行跨市場交叉投資業務進行有效監測。目前,商業銀行與信托公司合作,通過理財資金、自有資金、同業業務投資等方式投資非標債權業務,標的涉及信托貸款、應收賬款、各類受(收)益權等。上述業務鏈條中,信托公司通常僅作為通道的一部分,上游可能還會疊加券商、基金管理公司或異地商業銀行等其他“通道”,對在信托業務審核環節有效判斷資金來源造成很大困難。這些業務背后實質的出資方銀行則可能由于地域或其他原因,游離在監管視線之外,對于其是否按照“實質重于形式”原則計量風險并計提撥備,亦無從考證。跨市場交叉投資業務由于涉及銀行、證券、保險、基金、理財產品等多個市場主體,對底層資產的統計就更為困難,要加強金融監管部門間的信息交流與共享,尤其要加強商業銀行與非銀行業金融機構之間的業務往來監測。

2. 建立完善監管政策實施細則。近期金融監管部門密集下發多個文件要求規范同業業務,強調去杠桿和防范資金空轉等系列要求,但并未就杠桿率、嵌套層數等細節做出具體規定,市場各方解釋不一,且存在過度解讀現象。希望盡快出臺監管政策實施細則,進一步明確各種業務邊界及標準,使金融機構能夠在合規范圍內開展適度創新,促進跨市場交叉投資市場有序發展。

3. 提高金融機構跨市場交叉投資業務的風險管理能力。目前商業銀行跨市場交叉投資業務風險管理體系仍不完善。將跨市場交叉投資納入流動性風險相關指標管理,或制訂專項監管指標。金融機構要從組織架構、內部管理等多方面提高從業人員的操作風險管理認知水平,建立健全操作風險的管理制度,設立縝密的逐級審查制度,現場審核交易對手的真實性,在事前、事中及事后建立完善的交易流程及交易環節以保證跨市場交叉投資業務的安全健康發展。

參考文獻:

[1] 鄧海清.同業非標謝幕債市繁榮開啟——127號文深度解析[J].債券,2014,(7).

[2] 中國人民銀行烏蘭察布市中心支行課題組.涉農中小金融機構同業業務發展狀況及政策建議[J].北方金融,2016,(4).

[3] 何光劍.商業銀行新興投資業務內控風險管理的若干思考[J].商業銀行經營管理,2016,(10).

[4] 戴輝.商業銀行同業業務發展的新特點及流動性風險管理實踐[J].金融視線,2016,(7).

[5] 孫鑫,李楠,陳希婭.商業銀行股權結構、同業業務與經營業績研究[J].金融監管研究,2014,(11).

[6] 李剛,麻建林.商業銀行非標業務發展現狀、趨勢及應對策略[J].農村金融研究,2014,(11).

[7] 楊海平.監管新規之后的商業銀行同業業務轉型[J].經濟管理,2014,(10).

作者簡介:任建軍(1984-),男,漢族,河北省石家莊市人,中國人民銀行南京分行營業管理部經濟師,研究方向:金融統計。

收稿日期:2019-08-10。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年8期)2016-09-28 13:52:52

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02