我國P2P網(wǎng)貸平臺生存狀況影響因素研究

2019-11-17 14:38:57田杰郭紫嫣靳景玉

重慶工商大學(xué)學(xué)報(西部論壇) 2019年4期

田杰 郭紫嫣 靳景玉

摘要:近年來,我國P2P網(wǎng)貸平臺在爆發(fā)式增長的同時“暴雷”不斷,大量平臺停業(yè)或倒閉的原因有待深入研究。基于網(wǎng)貸之家披露的3 842 家P2P網(wǎng)貸平臺數(shù)據(jù)的分析表明,平臺實力、風(fēng)控能力、業(yè)務(wù)模式及行業(yè)監(jiān)管等方面的因素顯著影響P2P網(wǎng)貸平臺的生存狀況:注冊資本金不足、未披露實繳資本、注冊城市等級低、無國資系背景、無上市/風(fēng)投系背景、無資金銀行存管、無第三方擔(dān)保/墊付/保險、無抵(質(zhì))押物/風(fēng)險準(zhǔn)備金、有天標(biāo)/1月標(biāo)、不允許自動投標(biāo)和債權(quán)轉(zhuǎn)讓、未加入監(jiān)管協(xié)會、無ICP經(jīng)營許可證的平臺死亡風(fēng)險較高且生存時間較短,其中無上市/風(fēng)投系背景、無資金銀行存管、未加入監(jiān)管協(xié)會、無ICP經(jīng)營許可證的平臺生存狀況更加嚴(yán)峻;不同因素對問題平臺三種死亡狀態(tài)的影響具有差異性,跑路風(fēng)險最大的為無資金銀行存管、無第三方擔(dān)保/墊付/保險、無抵(質(zhì))押物/風(fēng)險準(zhǔn)備金、無ICP經(jīng)營許可證的平臺,提現(xiàn)困難風(fēng)險最大的為無資金銀行存管、無第三方擔(dān)保/墊付/保險、有天標(biāo)/1月標(biāo)、不允許自動投標(biāo)和債權(quán)轉(zhuǎn)讓、未加入監(jiān)管協(xié)會的平臺,而無國資系背景、未加入監(jiān)管協(xié)會、無ICP經(jīng)營許可證是導(dǎo)致平臺停業(yè)事件發(fā)生的主要原因。

關(guān)鍵詞:P2P網(wǎng)貸平臺;生存狀況;生存時間;死亡風(fēng)險;平臺背景;資金銀行存管;ICP經(jīng)營許可證;監(jiān)管協(xié)會

中圖分類號:F832.4文獻標(biāo)志碼:A文章編號:1674-8131(2019)04-0053-11

一、引言

互聯(lián)網(wǎng)金融模式的創(chuàng)新推動了P2P網(wǎng)絡(luò)借貸平臺的發(fā)展。近年來,我國P2P網(wǎng)貸平臺呈爆發(fā)式增長。據(jù)網(wǎng)貸之家數(shù)據(jù)顯示,截至2018年8月底,我國累計上線6 388 家P2P網(wǎng)貸平臺,成交量累計達(dá)75 982.68 億元。一方面,網(wǎng)貸平臺的借貸模式在服務(wù)中小微企業(yè)及個人借貸者方面表現(xiàn)出傳統(tǒng)金融無法比擬的優(yōu)勢;另一方面,平臺風(fēng)險及行業(yè)亂象不容忽視。截至2018年8月底,己有4 740 家P2P平臺因跑路、提現(xiàn)困難、經(jīng)偵介入等停業(yè)或倒閉,占比高達(dá)75.13%;更有部分平臺違反法律及監(jiān)管要求,如非法吸收公眾存款、違規(guī)私設(shè)資金池、不合規(guī)關(guān)聯(lián)交易、集資詐騙、非法傳銷、惡意卷款跑路等,嚴(yán)重危害社會公眾利益。總體來看,目前我國P2P網(wǎng)貸平臺發(fā)展初期過于泛濫,中期過于混亂,后期動力不足,行業(yè)發(fā)展陷入危機。當(dāng)然,P2P網(wǎng)貸平臺天然具有廣闊的市場空間和強勁的發(fā)展?jié)摿ΓP(guān)鍵在于要實現(xiàn)合規(guī)有序發(fā)展。因此,需要找出問題、找準(zhǔn)原因、找到出路,進而重拾信心,實現(xiàn)P2P網(wǎng)貸平臺的轉(zhuǎn)型升級和跨越式發(fā)展。

國內(nèi)外對P2P網(wǎng)貸平臺的研究主要集中在P2P借貸行為(Klafft,2008;Freedman et al,2008;Pope et al,2011;Iyer et al,2009;李悅雷 等,2013;鄭迎飛 等,2018)[1-6]和平臺風(fēng)險(Gao,2011;Ashta et al,2008;李琪 等,2016;葉青 等,2016)[7-10]等領(lǐng)域。近年來,由于P2P網(wǎng)貸平臺惡性事件頻繁爆發(fā),國內(nèi)學(xué)者開始重視對網(wǎng)貸平臺的生存狀況以及問題平臺成因的研究。王修華等(2016)基于222家網(wǎng)貸平臺成交數(shù)據(jù)的分析表明,問題平臺往往具有收益率奇高、無資金存管、無信息披露等特征[11];李先玲(2016)從平臺從業(yè)背景、注冊資本及自我監(jiān)管水平等方面探究問題平臺產(chǎn)生的原因[12];吳慶田等(2018)采用上千家網(wǎng)貸平臺數(shù)據(jù)的研究發(fā)現(xiàn),有無資金托管、預(yù)期收益率、投資期限、高管從業(yè)經(jīng)驗等因素會對平臺運營的穩(wěn)健性產(chǎn)生重要影響[13]。可見,國內(nèi)關(guān)于P2P網(wǎng)貸平臺風(fēng)險的研究大多局限于某些典型平臺的案例分析或者采用少量數(shù)據(jù)的統(tǒng)計分析,對平臺生存狀況和倒閉原因的分析也不夠全面和深入。鑒于此,本文基于大樣本數(shù)據(jù)利用生存分析法研究我國P2P網(wǎng)貸平臺的生存狀況及其影響因素,并進一步分析問題平臺不同狀態(tài)影響因素的差異性,以探究P2P網(wǎng)貸平臺“暴雷潮”的深層次原因,以期有助于破解P2P網(wǎng)貸行業(yè)發(fā)展難題,促進P2P網(wǎng)貸平臺的有序合規(guī)發(fā)展。

二、研究假設(shè)與樣本數(shù)據(jù)

1.研究假設(shè)與變量選擇

借鑒已有研究成果并考慮數(shù)據(jù)的可獲得性[14-23],本文將影響P2P網(wǎng)貸平臺生存狀況的因素歸納為四個方面:平臺實力、風(fēng)控能力、業(yè)務(wù)模式和行業(yè)監(jiān)管(詳見表1)。

(1)平臺實力。注冊資本是網(wǎng)貸平臺資本實力的體現(xiàn),注冊資本越大說明資金實力越雄厚,平臺生存狀況通常會更好。具有背景的網(wǎng)貸平臺大多資信良好,且資源獲取能力也較強,死亡風(fēng)險較低。另外,在經(jīng)濟發(fā)展水平較高的地區(qū),借貸市場競爭更激烈,借貸參與者眾多,成交量更大,流動性風(fēng)險更低,網(wǎng)貸平臺也需要不斷提升風(fēng)控能力和運營水平。基于此,本文認(rèn)為網(wǎng)貸平臺實力越強,其生存狀況越好,并提出研究假設(shè)H1:P2P網(wǎng)貸平臺的注冊資本越多,生存時間越長、風(fēng)險率越低(H11);與在其他城市注冊的網(wǎng)貸平臺相比,在一線城市注冊的P2P 網(wǎng)貸平臺生存時間較長、風(fēng)險率較低(H1-2);與沒有背景的網(wǎng)貸平臺相比,有背景的P2P網(wǎng)貸平臺生存時間較長、風(fēng)險率較低(H1-3)。

(2)風(fēng)控能力。P2P網(wǎng)貸平臺的風(fēng)控能力越強則越能應(yīng)對風(fēng)險事件,平臺死亡風(fēng)險也就越低。資金銀行存管可將客戶資金與平臺自有資金分離,是防止平臺建資金池的有效措施,也能防范平臺卷款逃跑的風(fēng)險,施行資金存管的平臺比沒有資金存管的平臺風(fēng)險控制能力要強,平臺運營風(fēng)險更低。另外,第三方擔(dān)保或保險、平臺墊付、保本保息和風(fēng)險準(zhǔn)備金等措施可以在一定程度上降低平臺逾期和壞賬風(fēng)險,增加投資者信心,增強客戶粘性,降低死亡風(fēng)險。由此,本文提出研究假設(shè)H2:進行資金銀行存管的P2P平臺生存時間更長,風(fēng)險率更低(H2-1);實施第三方擔(dān)保或保險、平臺墊付、保本保息、風(fēng)險準(zhǔn)備金等保障措施的P2P網(wǎng)貸平臺生存時間更長,風(fēng)險率更低(H2-2)。

(3)業(yè)務(wù)模式。投資標(biāo)的投資期限越長,P2P網(wǎng)貸平臺應(yīng)對風(fēng)險能力越好;投資標(biāo)的投資期限越短,越容易導(dǎo)致平臺資金鏈斷裂,出現(xiàn)提現(xiàn)困難風(fēng)險。經(jīng)過授權(quán)的自動投標(biāo)可在一定程度上解決投資者資金閑置問題,提高平臺的成交量,降低平臺死亡風(fēng)險。債權(quán)轉(zhuǎn)讓可減少資金站崗時間、提高資金使用效率和流動性,低頻次的合規(guī)逐筆轉(zhuǎn)讓也有助于降低提現(xiàn)困難風(fēng)險。基于此,本文提出研究假設(shè)H3:P2P平臺投資期限越長,生存時間越長,風(fēng)險率越低(H3-1);允許自動投標(biāo)、債權(quán)轉(zhuǎn)讓的P2P平臺生存時間更長,風(fēng)險率更低(H3-2)。

(4)行業(yè)監(jiān)管。具有互聯(lián)網(wǎng)信息服務(wù)業(yè)務(wù)經(jīng)營許可證(ICP經(jīng)營許可證)的網(wǎng)貸平臺符合合規(guī)備案要求,也表明該平臺經(jīng)營具備一定的資質(zhì),可在一定程度上預(yù)示較低的死亡風(fēng)險。監(jiān)管協(xié)會是行業(yè)自律組織,若平臺加入監(jiān)管協(xié)會則需要按時披露信息,能在一定程度上規(guī)范平臺經(jīng)營,加強平臺自律,平臺出問題的可能性較小。因此,提出研究假設(shè)H4:具有ICP經(jīng)營許可證、加入監(jiān)管協(xié)會的P2P平臺生存時間更長,風(fēng)險率更低。

根據(jù)以上研究假設(shè),本文主要研究注冊資本、注冊地、平臺背景、是否資金托管、是否有第三方擔(dān)保或保險、是否有平臺墊付和本息保障、是否有抵(質(zhì))押保障、是否有風(fēng)險準(zhǔn)備金、投資期限、是否允許自動投標(biāo)、是否允許債權(quán)轉(zhuǎn)讓、是否有ICP經(jīng)營許可證、是否加入監(jiān)管協(xié)會等因素與P2P網(wǎng)貸平臺生存狀況的相關(guān)性。為保證數(shù)據(jù)的可比性和模型的適用性,將所有數(shù)據(jù)轉(zhuǎn)化為二元定性數(shù)據(jù),自變量設(shè)定、賦值情況如表1所示。

注:(1)樣本平臺注冊資本的中位數(shù)為3 000萬,以此為分界點;一線城市包括北京、上海、廣州和深圳

(2)P2P網(wǎng)貸行業(yè)將平臺背景分為以下5類:一是銀行系(銀行自建、銀行子公司入股或所在集團設(shè)立),二是國資系(國有企業(yè)獨資籌辦或控股參與管理),三是風(fēng)投系(獲得風(fēng)險投資),四是上市系(具有上市公司背景,是上市公司的子公司或是被控股的關(guān)聯(lián)公司),五是民營系(由民間資金注冊設(shè)立,出身草根,無強大背景,靠良好的服務(wù)和優(yōu)質(zhì)的項目來吸引客戶)。上述分類是P2P網(wǎng)貸行業(yè)公認(rèn)及各權(quán)威網(wǎng)站如網(wǎng)貸之家、網(wǎng)貸天眼等引用的分類標(biāo)準(zhǔn)。本文數(shù)據(jù)來源為網(wǎng)貸之家官網(wǎng),分類基于網(wǎng)站分類標(biāo)準(zhǔn)(該網(wǎng)站建立各平臺檔案時已注明其所屬分類)。由于樣本平臺中銀行系平臺只有3家,數(shù)量過少,因而本文實證分析中未作此分類;上市系和風(fēng)投系這兩種背景在性質(zhì)和特點上具有一定程度的相似性,兩者都屬于非國企和非草根平臺,介于國家背景和民營之間,由具有實力的上市企業(yè)或風(fēng)投支持,且在風(fēng)控或規(guī)模上具備優(yōu)勢,具有較好發(fā)展前途;同時,本文樣本中,這兩種背景的正常平臺僅138家、問題平臺中僅32家,數(shù)量較少,因而將其合并進行

2.樣本平臺選擇與數(shù)據(jù)描述

本文利用爬蟲軟件爬取權(quán)威網(wǎng)站——網(wǎng)貸之家的平臺數(shù)據(jù),數(shù)據(jù)觀測期截至2018年8月13日,因此,數(shù)據(jù)類型為I型右刪失數(shù)據(jù)刪失數(shù)據(jù)有左刪失、右刪失和區(qū)間刪失三種類型。左刪失指個體的起點信息缺失,右刪失數(shù)據(jù)指個體的終點信息缺失,區(qū)間刪失指個體的起點和終點信息都缺失。其中,右刪失又分為I型和II型,I型刪失指所有發(fā)生刪失個體的觀測結(jié)束時間相同,II型刪失指所有發(fā)生刪失個體的觀測開始時間相同。 。剔除數(shù)據(jù)缺失或重復(fù)的樣本平臺,剩余樣本共包含1 459家運營平臺和2 383 家問題平臺,總共3 842 家平臺,刪失數(shù)據(jù)比例為37.98%。運營平臺是指在2018年8月13日之前成立并且未出問題的平臺,問題平臺是指在2018年8月13日之前出現(xiàn)跑路、提現(xiàn)困難、經(jīng)偵介入或停業(yè)的平臺。將樣本中135個自變量數(shù)據(jù)不完整(單個信息缺失)的問題平臺進行刪除,剩余數(shù)據(jù)完整的問題平臺2 248 家(跑路828家、提現(xiàn)困難839家、經(jīng)偵介入35家、停業(yè)546家),正常樣本平臺1 459 家,研究樣本共計3 707 家。

另外,在具體實證分析過程中,由于樣本中有179家平臺的生存時間為0月(不足1月),Stata.12在分析二元生存狀態(tài)時會進行自動排除,剩余完整非零數(shù)據(jù)的問題平臺2 069 家、正常平臺1 459 家,樣本總量為3 528 家;而在分析多元生存狀態(tài)時系統(tǒng)會進行死亡結(jié)局識別而不會排除樣本,問題平臺仍為2 248 家,樣本總量為3 707 家。利用“failure=1”定義失效事件,正常平臺被右歸并;由于經(jīng)偵介入的樣本量過小,而經(jīng)偵介入通常是由跑路引起的,本文將經(jīng)偵介入歸并到跑路中。

樣本數(shù)據(jù)的基本特征如表2和表3所示。樣本平臺的最長生存時間為171個月,最短不足1月。相比正常平臺,問題平臺中注冊資本不足3 000 萬、未披露實繳資本、注冊地位于非一線城市、無平臺背景、無資金存管、無第三方擔(dān)保/墊付/保險、無抵(質(zhì))押/風(fēng)險準(zhǔn)備金、存在天標(biāo)/1月標(biāo)、不允許自動投標(biāo)和債權(quán)轉(zhuǎn)讓、無ICP許可證、未加入監(jiān)管協(xié)會的平臺數(shù)量較多、占比較大,初步說明這些因素可能會對P2P網(wǎng)貸平臺的生存狀況產(chǎn)生影響。

三、P2P網(wǎng)貸平臺生存狀況影響因素分析

1.二元生存結(jié)局下各因素對P2P網(wǎng)貸平臺死亡風(fēng)險的影響

本文獲取的樣本數(shù)據(jù)中既包含生存時間,也包含死亡結(jié)局,是典型的生存分析數(shù)據(jù),因此選擇多因素Cox比例風(fēng)險模型和參數(shù)模型來分析多種因素對P2P網(wǎng)貸平臺生存時間和死亡風(fēng)險的影響Cox模型是由英國統(tǒng)計學(xué)家Cox(1972)年提出的一種半?yún)?shù)回歸模型,該模型同時以生存時間和生存結(jié)局為因變量,研究多種因素對生存狀況的影響,能有效利用刪失數(shù)據(jù)的不完全信息,而且不需要設(shè)定生存時間的具體分布類型,適用于本文樣本數(shù)據(jù)的分析。 。采用Cox回歸模型必須滿足比例風(fēng)險假定(PH假定),若直接進行Cox回歸而不考慮協(xié)變量是否滿足模型假設(shè)條件,即使回歸結(jié)果顯著也不能說明變量一定對風(fēng)險率有顯著影響。因此,首先采用雙對數(shù)圖對上述15個二分類變量進行假定檢驗,結(jié)果顯示“國資系背景”“投資期限(天標(biāo)/1月標(biāo))”“平臺墊付/本息保障”可能違反比例風(fēng)險假定。分別引入這三個變量與時間的互動項進行Cox回歸,檢驗結(jié)果表明三個變量都是時變解釋變量,不符合比例風(fēng)險假定,不應(yīng)納入Cox比例風(fēng)險模型;但引入時變擾動項后這三個變量都是顯著的,說明其可能對P2P網(wǎng)貸平臺的死亡風(fēng)險有顯著影響,因此進一步采用參數(shù)模型進行檢驗。本文分別采用指數(shù)分布模型、威布爾模型和岡珀茨分布模型進行回歸,結(jié)果表明岡珀茨分布模型的回歸效果較好。根據(jù)模型回歸結(jié)果可以得出以下結(jié)論(見表4):

Cox比例風(fēng)險模型回歸結(jié)果表明,平臺實力方面的“注冊資本”“披露實繳資本”“注冊地”“上市/風(fēng)投系背景”“民營系背景”,平臺風(fēng)控能力方面的“資金銀行存管”“第三方擔(dān)保/墊付/保險”“抵(質(zhì))押物/風(fēng)險準(zhǔn)備金”,業(yè)務(wù)模式方面的“自動投標(biāo)”和“債權(quán)轉(zhuǎn)讓”,行業(yè)監(jiān)管方面的“監(jiān)管協(xié)會”和“ICP經(jīng)營許可證”,均顯著影響P2P網(wǎng)貸平臺的死亡風(fēng)險,且其影響方向與前文假設(shè)一致。

對于符合Cox比例風(fēng)險模型PH假定的12個變量,參數(shù)模型的回歸結(jié)果與Cox比例風(fēng)險模型回歸結(jié)果一致;對于不符合PH假定的3個變量,參數(shù)模型的回歸結(jié)果表明,“平臺墊付/本息保障”對平臺風(fēng)險率沒有顯著影響,“國資系背景”和“投資期限(天標(biāo)/1月標(biāo))”對平臺風(fēng)險率有顯著影響。前文“有平臺墊付及本息保障的P2P網(wǎng)貸平臺的風(fēng)險率更低”的假設(shè)未得到驗證,原因在于:盡管平臺墊付和本息保障有利于降低平臺逾期和壞賬風(fēng)險,但其本質(zhì)是平臺自身為交易提供擔(dān)保,不一定能為投資者帶來保障,一定程度上也與P2P網(wǎng)貸平臺“信息中介”的角色相悖,實踐中往往會增加經(jīng)營風(fēng)險,因而不一定能降低平臺死亡風(fēng)險。

綜合Cox比例風(fēng)險模型和參數(shù)模型回歸結(jié)果,平臺實力、平臺風(fēng)控能力、平臺業(yè)務(wù)模式以及行業(yè)監(jiān)管是影響P2P網(wǎng)貸平臺生存狀況的重要因素。具體來說,注冊資本金不足、未披露實繳資本、注冊城市等級低、無國資系及上市/風(fēng)投系背景、無資金銀行存管、無第三方擔(dān)保/墊付/保險、無抵(質(zhì))押物/風(fēng)險準(zhǔn)備金、具有天標(biāo)/1月標(biāo)、不允許自動投標(biāo)和債權(quán)轉(zhuǎn)讓、未加入監(jiān)管協(xié)會、無ICP經(jīng)營許可證的平臺具有較高的風(fēng)險率,其中無上市/風(fēng)投系背景、無資金銀行存管、未加入監(jiān)管協(xié)會、無ICP經(jīng)營許可證的平臺風(fēng)險率更高。

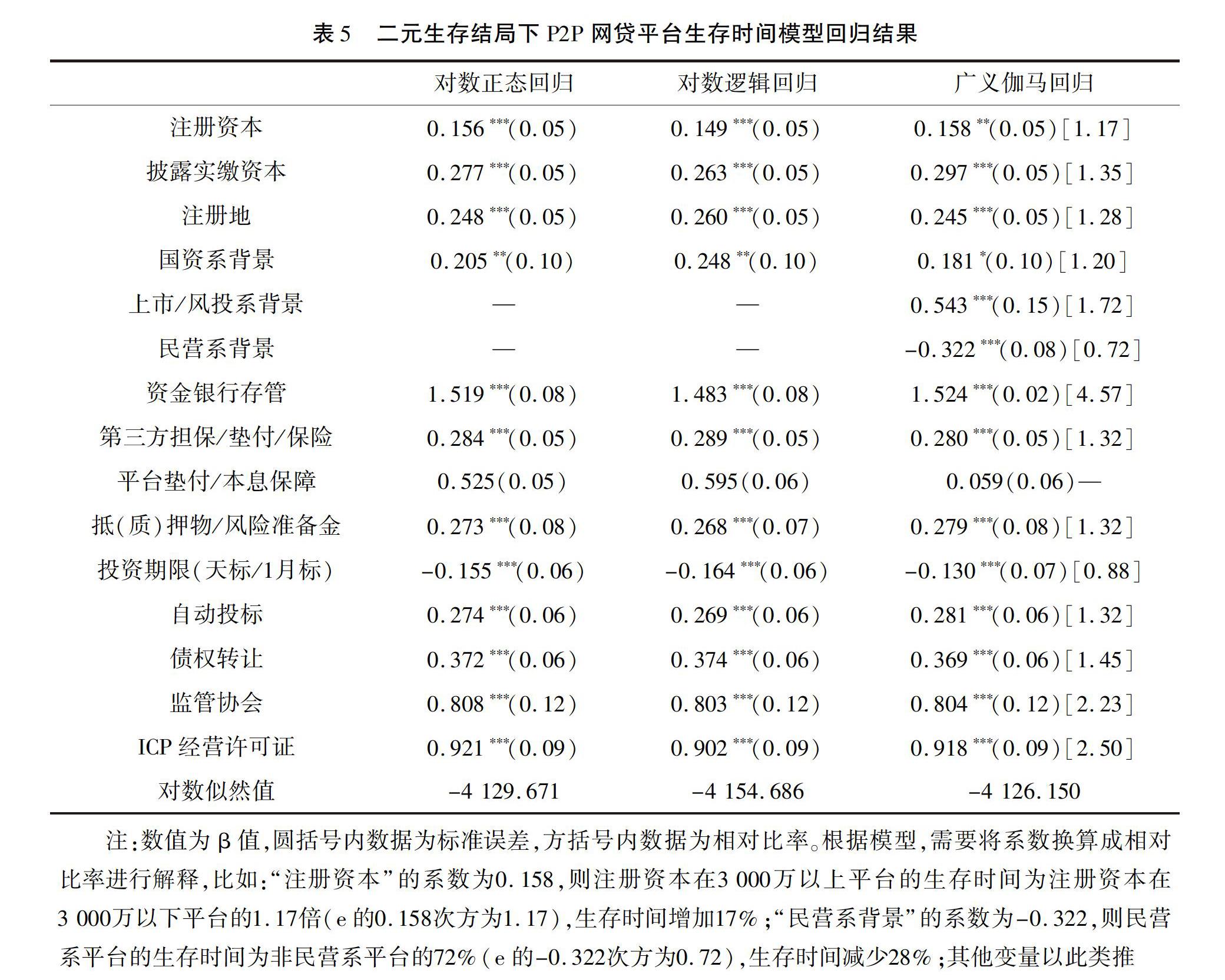

2.二元生存結(jié)局下各因素對P2P網(wǎng)貸平臺生存時間的影響

本文采用加速失效時間模型進一步研究各因素對P2P網(wǎng)貸平臺平均壽命的影響。常見的加速失效時間模型有對數(shù)正態(tài)模型、對數(shù)邏輯分布模型、廣義伽馬模型等。分別進行對數(shù)正態(tài)回歸、對數(shù)邏輯回歸和廣義伽馬回歸(見表5),結(jié)果表明廣義伽馬回歸的效果更好。

模型回歸結(jié)果顯示:平臺實力方面的“注冊資本”“披露實繳資本”“上市/風(fēng)投系背景”“民營系背景”和“注冊地”,風(fēng)控能力方面的“資金銀行存管”“第三方擔(dān)保/墊付/保險”“抵(質(zhì))押物/風(fēng)險準(zhǔn)備金”,業(yè)務(wù)模式方面的“投資期限(天標(biāo)/1月標(biāo))”“自動投標(biāo)”和“債權(quán)轉(zhuǎn)讓”,行業(yè)監(jiān)管方面的“監(jiān)管協(xié)會”和“ICP經(jīng)營許可證”,均顯著影響P2P網(wǎng)貸平臺的生存時間,且其影響方向與前文假設(shè)一致。

可見,平臺實力、平臺風(fēng)控能力、平臺業(yè)務(wù)模式以及行業(yè)監(jiān)管也是影響P2P網(wǎng)貸平臺生存時間的重要因素。具體來說,注冊資本金不足、未披露實繳資本、注冊城市等級低、無國資系背景、無上市/風(fēng)投系背景、無銀行資金存管、無第三方擔(dān)保/墊付/保險、無抵(質(zhì))押物/風(fēng)險準(zhǔn)備金、具有天標(biāo)/1月標(biāo)、不允許自動投標(biāo)和債權(quán)轉(zhuǎn)讓、未加入監(jiān)管協(xié)會、無ICP經(jīng)營許可證的平臺生存時間較短,其中無上市/風(fēng)投系背景、無銀行資金存管、未加入監(jiān)管協(xié)會、無ICP經(jīng)營許可證的平臺生存時間更短。

死亡風(fēng)險越大,生存時間則越短,風(fēng)險率與生存時間是存在對應(yīng)關(guān)系的,生存時間越短、風(fēng)險率越高預(yù)示著平臺死亡可能性越大。很明顯,本文的時間加速失效模型與Cox比例風(fēng)險模型及參數(shù)模型的結(jié)果是相互印證的。因此,可得出以下結(jié)論:平臺實力、平臺風(fēng)控能力、平臺業(yè)務(wù)模式以及行業(yè)監(jiān)管是影響P2P網(wǎng)貸平臺生存狀況的重要因素。具體來說,注冊資本金不足、未披露實繳資本、注冊城市等級低、無國資系背景、無上市/風(fēng)投系背景、無資金銀行存管、無第三方擔(dān)保/墊付/保險、無抵(質(zhì))押物/風(fēng)險準(zhǔn)備金、具有天標(biāo)/1月標(biāo)、不允許自動投標(biāo)和債權(quán)轉(zhuǎn)讓、未加入監(jiān)管協(xié)會、無ICP經(jīng)營許可證的平臺風(fēng)險率較高、生存時間較短,其中無上市/風(fēng)投系背景、無資金銀行存管、未加入監(jiān)管協(xié)會、無ICP經(jīng)營許可證的平臺生存狀況更加嚴(yán)峻,上述因素是造成平臺倒閉的重要原因。

3.多元生存結(jié)局下各因素對P2P網(wǎng)貸平臺死亡風(fēng)險的影響

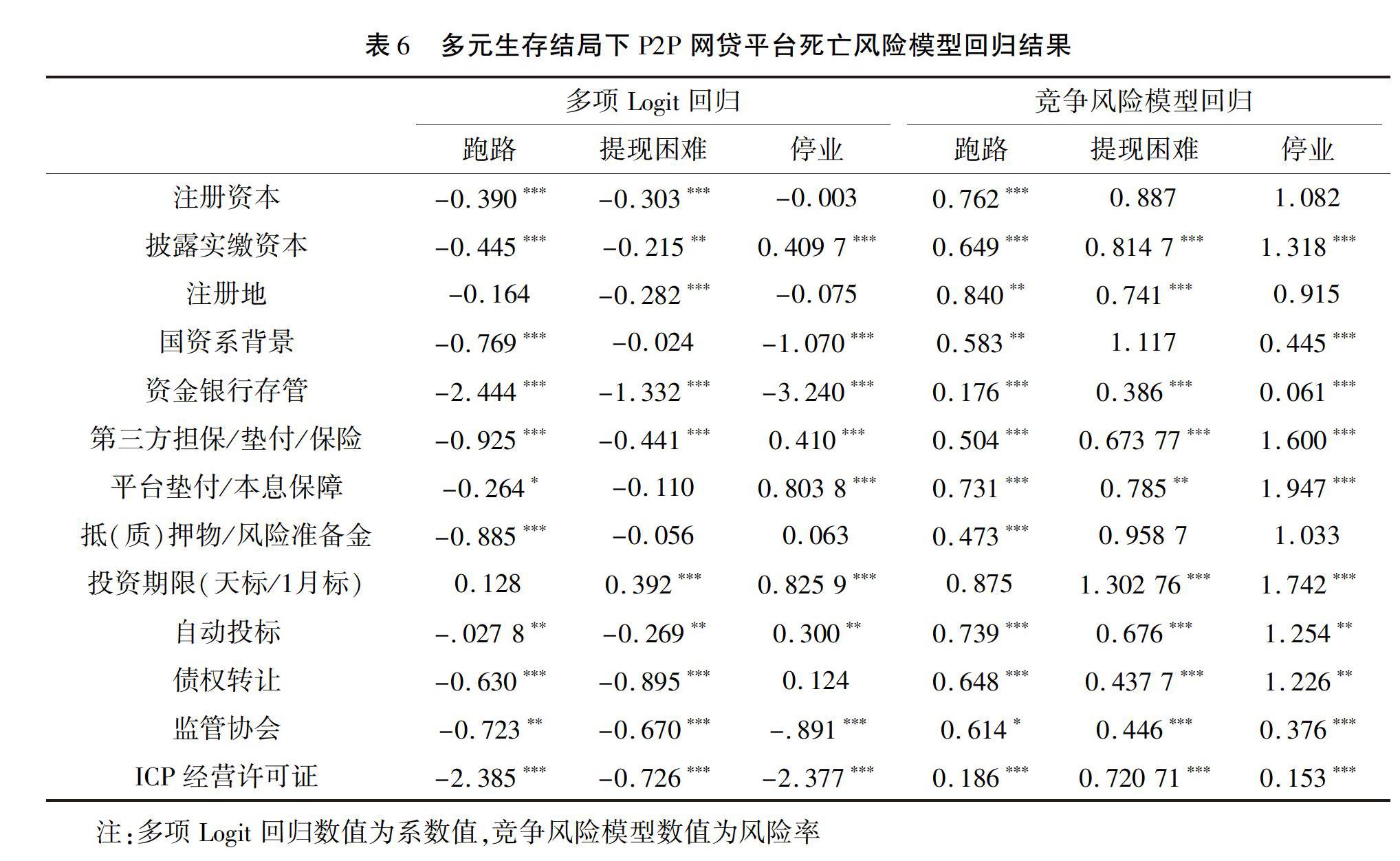

在前文的分析中,僅將P2P網(wǎng)貸平臺的生存結(jié)局分為生存和死亡兩種,但問題平臺的類型并不是單一的,而不同問題事件的原因可能是不一樣的,因此有必要進一步分析導(dǎo)致平臺跑路、提現(xiàn)困難、停業(yè)的因素分別有哪些。如果仍然基于二元結(jié)局生存結(jié)局應(yīng)用Cox比例風(fēng)險模型分別分析跑路、提現(xiàn)困難、停業(yè)三種問題平臺的原因(對未出現(xiàn)某種結(jié)局的平臺均作刪失處理),將忽視多種結(jié)局狀態(tài)之間的競爭性,可能會產(chǎn)生統(tǒng)計偏差。因此,本文引入多元生存結(jié)局下的競爭風(fēng)險模型來進行分析。競爭風(fēng)險模型要求樣本數(shù)據(jù)滿足不相關(guān)選擇的獨立性。經(jīng)豪斯曼檢驗和Wald 檢驗,本文樣本數(shù)據(jù)滿足獨立性條件,且任何兩種狀態(tài)之間有顯著區(qū)別,選用競爭風(fēng)險模型是恰當(dāng)?shù)摹S捎诮忉屪兞吭跇颖酒脚_成立或生存期間已經(jīng)確定(不隨結(jié)局狀態(tài)而改變),因此本文同時也采用多項Logit回歸模型進行分析(默認(rèn)參照方案為正常平臺)。

分析表明(見表6),多項Logit回歸和競爭風(fēng)險模型回歸的結(jié)果基本是一致的,不同因素對問題平臺三種死亡狀態(tài)的影響具有差異性。下面根據(jù)競爭風(fēng)險模型回歸結(jié)果進行分析說明:除“投資期限(天標(biāo)/1月標(biāo))”和“監(jiān)管協(xié)會”外,其他變量均對跑路事件有顯著影響。具體來說,注冊資本在3 000萬以上、披露實繳資本、注冊地在一線城市、國資系背景、資金銀行存管、第三方擔(dān)保/墊付/保險、有平臺墊付/本息保障、有抵(質(zhì))押物/風(fēng)險準(zhǔn)備金、允許自動投標(biāo)、允許債權(quán)轉(zhuǎn)讓、有ICP經(jīng)營許可證的平臺發(fā)生跑路事件的風(fēng)險分別降低24%、35%、16%、42%、82%、50%、27%、53%、22%、35%、81%。可見,跑路風(fēng)險最大的為無資金銀行存管、無第三方擔(dān)保/墊付/保險、無抵(質(zhì))押物/風(fēng)險準(zhǔn)備金、無ICP經(jīng)營許可證的平臺缺少第三方資金存管,無法將客戶資金分離,平臺易設(shè)資金池,惡意攜款跑路的風(fēng)險也較大;無第三方擔(dān)保/墊付/保險和抵(質(zhì))押物/風(fēng)險準(zhǔn)備金的平臺,對高額壞賬風(fēng)險無法把控,信用度較低,易發(fā)生跑路事件;無ICP經(jīng)營許可證的平臺缺少備案監(jiān)管,不具備合規(guī)平臺資質(zhì),易發(fā)生跑路事件。 。除變量“注冊資本”“國資系背景”“抵(質(zhì))押物/風(fēng)險準(zhǔn)備金”外,其他變量均對提現(xiàn)困難事件有顯著影響。具體來說,披露實繳資本、注冊地在一線城市、資金銀行存管、第三方擔(dān)保/墊付/保險、有平臺墊付/本息保障、允許自動投標(biāo)、允許債權(quán)轉(zhuǎn)讓、加入監(jiān)管協(xié)會、有ICP經(jīng)營許可證的平臺發(fā)生提現(xiàn)困難事件的風(fēng)險分別降低19%、26%、61%、33%、22%、32%、56%、55%、28%,投資期限有天標(biāo)/1月標(biāo)的平臺發(fā)生提現(xiàn)困難事件的風(fēng)險增加30%。可見,提現(xiàn)困難風(fēng)險最大的為無資金存管、無第三方擔(dān)保/墊付/保險、有天標(biāo)/1月標(biāo)、不允許自動投標(biāo)和債權(quán)轉(zhuǎn)讓、未加入監(jiān)管協(xié)會的平臺無資金銀行存管意味著平臺易私設(shè)資金池,易發(fā)生挪用資金和不合理投資行為,進而導(dǎo)致資金鏈斷裂,發(fā)生提現(xiàn)困難事件;無第三方擔(dān)保/墊付/保險的平臺經(jīng)營風(fēng)險較大,一旦發(fā)生高額壞賬將導(dǎo)致資金周轉(zhuǎn)困難,發(fā)生提現(xiàn)困難事件;有天標(biāo)/1月標(biāo)會加劇平臺期限錯配和流動性風(fēng)險,從而導(dǎo)致現(xiàn)金流不足、資金鏈斷裂,造成提現(xiàn)困難;不允許自動投標(biāo)和債權(quán)轉(zhuǎn)讓會增加資金站崗時間,降低資金使用效率和流動性,經(jīng)過授權(quán)的自動投標(biāo)及低頻次的合規(guī)逐筆轉(zhuǎn)讓可以有效降低提現(xiàn)困難風(fēng)險;未加入監(jiān)管協(xié)會的平臺受外部監(jiān)管較少,容易發(fā)生不合規(guī)行為并導(dǎo)致提現(xiàn)困難事件。 。平臺停業(yè)多是由于退出市場或暫時停業(yè)(如戰(zhàn)略調(diào)整和轉(zhuǎn)型),跑路和提現(xiàn)困難事件與停業(yè)事件的競爭性并不強。總體上看,無國資系背景、未加入監(jiān)管協(xié)會、無ICP經(jīng)營許可證是導(dǎo)致平臺停業(yè)事件發(fā)生的主要原因缺乏強有力背景支持的平臺,股東投資意愿不強,投入不足,加上監(jiān)管趨嚴(yán)和市場競爭加劇,未加入監(jiān)管協(xié)會和沒有ICP許可證的平臺生存艱難,不得不選擇停業(yè)退出或進行戰(zhàn)略轉(zhuǎn)型。 。

四、P2P網(wǎng)貸平臺發(fā)展及監(jiān)管建議

1.拓展融資渠道,優(yōu)化平臺背景,提升平臺實力

平臺實力是影響P2P網(wǎng)貸平臺生存狀況的首要因素,主要表現(xiàn)在注冊資本、注冊地和平臺背景三個方面。由于注冊資本和注冊地是在平臺成立之初便已經(jīng)設(shè)定,無法改變,平臺需根據(jù)自身資本實力找準(zhǔn)市場定位,在平臺發(fā)展到一定階段后,充分利用互聯(lián)網(wǎng)優(yōu)勢地位不斷拓展渠道融資,增加資本來源和補給,避免平臺的資金鏈斷裂,增強平臺公信力。要積極引進真實可信、行業(yè)相關(guān)、專業(yè)性強的平臺背景,提升國資、上市公司、風(fēng)投股東占股比例,也要拒絕做“偽背景”平臺。

2.建立以“白名單”銀行存管為中心的監(jiān)管體系和以第三方擔(dān)保為中心的保障體系

風(fēng)控能力是影響P2P網(wǎng)貸平臺生存狀況的重要因素之一,主要表現(xiàn)在是否資金銀行托管、有無第三方擔(dān)保或保險、有無平臺墊付和本息保障、有無抵(質(zhì))押保障、有無風(fēng)險準(zhǔn)備金等方面。首先,平臺應(yīng)建立以“白名單”銀行存管為中心的P2P業(yè)務(wù)監(jiān)管體系,在合規(guī)銀行開設(shè)存管賬戶、投資人和借款人的獨立個人存管賬戶、風(fēng)險備用金賬戶和擔(dān)保公司賬戶,通過存管銀行對投融資雙方的充值、提現(xiàn)等支付結(jié)算進行監(jiān)管,追蹤項目資金流向,驗證業(yè)務(wù)資料及平臺標(biāo)的信息披露的真實性,提升平臺公信力;同時,應(yīng)拒絕使用銀行和第三方公司合作的資金聯(lián)合存管模式,以規(guī)避平臺私自挪用投資人資金的風(fēng)險;另外,在銀行存管正式上線之后應(yīng)進行適度宣傳,避免過分夸大宣傳,以免誤導(dǎo)投資者。其次,平臺應(yīng)明確P2P網(wǎng)絡(luò)借貸信息中介機構(gòu)的性質(zhì),建立以第三方擔(dān)保為中心的保障體系,取消過度風(fēng)險準(zhǔn)備金制度,禁止變相承諾保本保息等不合規(guī)自擔(dān)保模式;強制要求第三方擔(dān)保,充分利用抵(質(zhì))押擔(dān)保;加強與保險公司合作,適度創(chuàng)新風(fēng)險準(zhǔn)備金制度,如貸款履約保證保險、質(zhì)保服務(wù)專款等。最后,平臺要建立大數(shù)據(jù)智能風(fēng)控體系,開啟全方位風(fēng)險管理,充分利用大數(shù)據(jù)、人工智能等金融科技手段,建立智能風(fēng)控體系,將風(fēng)控理念貫穿于平臺運營和產(chǎn)品的全生命周期。

3.減少期限錯配,加強業(yè)務(wù)創(chuàng)新和靈活性

業(yè)務(wù)模式是影響P2P平臺生存狀況的重要因素之一,主要表現(xiàn)在投資期限以及是否允許自動投標(biāo)和債權(quán)轉(zhuǎn)讓上。平臺不應(yīng)為迎合投資者短期投資喜好而盲目拆標(biāo),盡可能減少期限錯配所產(chǎn)生的流動性風(fēng)險,尤其要禁止發(fā)行天標(biāo)、秒標(biāo)等不合規(guī)理財標(biāo)的。平臺應(yīng)根據(jù)自身情況制定靈活的自動投標(biāo)規(guī)則,向投資者充分揭示自動投標(biāo)的規(guī)則與風(fēng)險,提升投標(biāo)效率和成功率,促進資金科學(xué)合理配置,實現(xiàn)資金利益最大化。此外,還應(yīng)規(guī)范債權(quán)轉(zhuǎn)讓模式,禁止折價轉(zhuǎn)讓。在規(guī)范業(yè)務(wù)模式的同時,還應(yīng)豐富業(yè)務(wù)類型,優(yōu)化發(fā)展策略,在強監(jiān)管壓力下更加重視業(yè)務(wù)的創(chuàng)新和拓展。

4.鼓勵平臺加入行業(yè)協(xié)會,充分發(fā)揮行業(yè)監(jiān)管作用

行業(yè)監(jiān)管是影響P2P平臺生存狀況的重要因素之一。要鼓勵平臺加入行業(yè)協(xié)會,最大限度發(fā)揮行業(yè)協(xié)會的監(jiān)管和紐帶作用,充分利用行業(yè)協(xié)會進行平臺與監(jiān)管層之間的信息溝通、信息傳遞與效果反饋,減緩監(jiān)管政策的落地壓力,幫助平臺在嚴(yán)監(jiān)管形勢下平穩(wěn)過渡。P2P網(wǎng)絡(luò)借貸行業(yè)作為互聯(lián)網(wǎng)金融行業(yè)的新興產(chǎn)物,對其規(guī)范運營將是一個不斷探索和完善的過程。目前整個互聯(lián)網(wǎng)金融行業(yè)面臨前所未有的大洗牌,不合法不合規(guī)的平臺將被徹底淘汰,合法合規(guī)經(jīng)營的平臺將朝著更加健康、透明、蓬勃的方向發(fā)展。長遠(yuǎn)來看,伴隨著政府監(jiān)管的完善、行業(yè)自律的實現(xiàn)以及平臺自身建設(shè)的加強,網(wǎng)絡(luò)借貸行業(yè)的生態(tài)環(huán)境將會日益優(yōu)化,進而實現(xiàn)高質(zhì)量持續(xù)發(fā)展。

參考文獻:

[1]KLAFFT M. Peer to peer lending:Auctioning microcredits over the internet [M]. Social Science Electronic Publishing,2008.

[2]FREEDMAN S,JIN G Z. Do social networks solve information problems for peer-to-peer lending? Evidence from Prosper.com[J].SSRN Electronic Journal,2008.

[3]POPE D G,SYDNOR J R. What's in a picture? Evidence of discrimination from Prosper.com[J]. Journal of Human Resources,2011,46(1):53-92.

[4]IYER R,KHWAJA A I,LUTTMER E F P,et al. Screening in new credit markets:Can individual lenders infer borrower creditworthiness in peer-to-peer lending?[J]. SSRN Electronic Journal,2009.15242.

[5]李悅雷,郭陽,張維.中國P2P小額貸款市場借貸成功率影響因素分析[J].金融研究,2013(7):126-138.

[6]鄭迎飛,陳曉靜.P2P網(wǎng)貸平臺本息保障與投資者反應(yīng)[J].金融論壇,2018,23(1):66-80.

[7]GAO. Person-to-person pending:New regulatory challenges could emerge as the industry grows[R]. Government Accountability Office Reports,2011.

[8]ASHTA A,ASSADI D. Do social cause and social technology meet? Impact of Web 2.0 technologies on peer-to-peer lending transactions[M].Social Science Electronic Publishing,2008.

[9]李琪,王振.P2P網(wǎng)貸平臺風(fēng)險和標(biāo)的風(fēng)險的辨析[J].上海金融,2016(10):92-95.

[10]葉青,李增泉,徐偉航.P2P網(wǎng)絡(luò)借貸平臺的風(fēng)險識別研究[J].會計研究,2016(6):38-45+95.

[11]王修華,孟路,歐陽輝.P2P網(wǎng)絡(luò)借貸問題平臺特征分析及投資者識別——來自222家平臺的證據(jù)[J].財貿(mào)經(jīng)濟,2016(12):71-84.

[12]李先玲.資本充足、從業(yè)背景與平臺倒閉——來自中國231個P2P網(wǎng)絡(luò)借貸平臺的證據(jù)[J].經(jīng)濟經(jīng)緯,2016,33(6):137-142.

[13]吳慶田,羅璨,陳宜瑄.P2P網(wǎng)貸平臺特征與平臺運營的穩(wěn)健性——基于中國1706家P2P網(wǎng)貸平臺的證據(jù)[J].金融理論與實踐,2018(4):62-70.

[14]曹曉路.金融消費者利益保護與P2P網(wǎng)絡(luò)借貸監(jiān)管博弈分析——兼評現(xiàn)行網(wǎng)絡(luò)借貸監(jiān)管辦法[J].金融監(jiān)管研究,2016(11):92-106.

[15]宮曉林.P2P網(wǎng)絡(luò)借貸風(fēng)險與監(jiān)管——基于有限理性假說的分析[J].投資研究,2014,33(6):29-40.

[16]葉湘榕.P2P借貸的模式風(fēng)險與監(jiān)管研究[J].金融監(jiān)管研究,2014(3):71-82.

[17]張海洋.信息披露監(jiān)管與P2P借貸運營模式[J].經(jīng)濟學(xué)(季刊),2017,16(1):371-392.

[18]趙遠(yuǎn).基于生存分析的上市公司財務(wù)風(fēng)險預(yù)警研究[D].昆明:云南財經(jīng)大學(xué),2011.

[19]葛健康.基于Cox模型的我國P2P平臺經(jīng)營困境預(yù)警研究[D].杭州:浙江財經(jīng)大學(xué),2016.

[20]巴曙松,侯鑫彧,張帥.基于生存模型的P2P平臺生存規(guī)律與政策模擬研究[J].當(dāng)代財經(jīng),2018(1):44-56.

[21]魏鵬飛.P2P平臺特質(zhì)與投資者選擇[J].中國流通經(jīng)濟,2016,30(12):92-99.

[22]郭海鳳,陳霄.P2P網(wǎng)貸平臺綜合競爭力評價研究[J].金融論壇,2015,20(2):12-23.

[23]汪靜,陳曉紅,楊立.P2P網(wǎng)貸平臺信息披露水平、投資人信任與投資風(fēng)險[J].中國經(jīng)濟問題,2018(3):106-121.

Analysis of Factors Affecting the Survival Status of P2P

Online Loan Platforms: Empirical Analysis Based on the

Data from 3842 P2P Online Loan Platforms

TIAN Jie a, GUO Zi-yan b, JIN Jing-yu ?a

(a. Yangtze Upriver Economic Research Center; b. School of Finance, Chongqing Technology and Business University,

Chongqing 400067, China)

Abstract: In recent years, while Chinas P2P online loan platforms are greatly increasing, a lot of the platforms are closing down, and the reason for frequently closing down of P2P loan platforms needs to be deeply studied. The analysis based on 3842 P2P online loan platforms disclosed by online loan home shows that platform strength, risk control capability, business model and industry regulation significantly affect the survival status of the P2P platforms. The death risk is high and survival time is short under the situations such as insufficient registered capital, undisclosed paid-in capital, low registered regional level, no state-owned background, no listing/wind investment background, no funds deposit, no third-party guarantee/advance/insurance, no (Quality) collateral/risk reserve, with day mark/1 month mark, no automatic bidding and transfer of creditor's rights, no participation in supervision association, platform without ICP business license, among which the platforms with no listing/wind investment background, no funds deposit, no participation in supervision association, and platform without ICP business license are more severe for survival. The influence of different factors on three kinds of death status of problem platforms is different. The most risk of running is no funds deposit, no third-party guarantee/advance/insurance, no (Quality) collateral/risk reserve, and the platform without ICP business license. The most difficult cashing platforms are those which have no funds deposit, no third-party guarantee/advance/insurance, with day mark/1 month mark, no automatic bidding and transfer of creditor's rights, and no participation in supervision association. The lack of state-owned background, non participation in industrial regulatory association, and no ICP license are the main reasons for the platforms to suspend business.

Key words: P2P online loan platform; survival status; survival time; death risk; platform background; funds deposit; ICP business license; supervision association

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

汽車工程師(2021年12期)2022-01-17 02:29:54

當(dāng)代陜西(2020年14期)2021-01-08 09:30:42

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

貴州師范學(xué)院學(xué)報(2016年4期)2016-12-01 03:54:07