全球行政法在國際規制主體中的互補適用

2019-11-19 01:56:26李欣玥

研究生法學 2019年3期

關鍵詞:規則

李欣玥

“中美貿易戰”后,國際組織的多維規制再次成為國際社會的核心任務之一。截止2018年6月,美國已連續九個月拒絕啟動WTO爭端解決機構上訴機構法官的甄選程序,上訴機構瀕臨癱瘓,WTO的民主性受到了挑戰。9月20日,繼威脅包括WTO在內的多個國際組織后,美國再一次對國際組織公開發難,要求“已經淪為服務于石油輸出國的壟斷組織”OPEC立刻下調石油價格,對OPEC的問責性、合法性發出了質疑。上述舉措引起了學界對整個全球治理空間的問責性、合法性和民主性的關注,國際組織法正面臨著新的挑戰。

為了對這一系列問題做出有效回應,即使面對定義模糊、規則不確定等重重困難,國際組織的實踐仍然尋找并確定了發展全球行政法的兩大進路——“延伸適用國內行政法”與“設立專門國際行政法”。本文將對其產生背景、發展情況進行闡述,并對兩大進路的實踐方法與相互關系進行探究,以期從中找到完善全球行政法的方法,推動其在國際治理空間內的實踐。

一、 全球行政法的崛起

1648年,《威斯特伐利亞和約》確立了國家主權原則,孕育了傳統的、以國家為中心的國際公法。在國際事務的交流往來中,各主權國家很快意識到保證國家和平與發展的唯一有效途徑是國際合作。因此,現代意義上的國際組織于19世紀正式出現在國際舞臺之上,為各國追求共同利益、解決共同問題提供了平臺。自第二次世界大戰以來,越來越多的跨國問題成為了國際社會關注的焦點,全球化帶來的后果、對全球貿易與投資的監管、國際環境保護、國際人權保護以及國際武裝沖突中對敵對行動的管制都為全球治理提出了新要求、新挑戰。(1)See Benedict Kingsbury, Nico Krisch and Richard B. Stewart, The Emergence of Global Administrative Law, 68(3) Law and Contemporary Problems (2005), p.16.當國際社會的治理與監管責任從有界的政府轉移到分解的、又相互緊密關聯的治理主體上,一個以國際社會為中心的國際公法(亦被稱為“以市場為導向”的國際公法)得以建立,從而促使了國際組織法的成立。(2)See Andrew D. Mitchell and Farnik John, Global Administrative Law: Can It Bring Global Governance to Account, 37 Federal Law Review (2009), p.238.

在全球治理的語境下,國際組織法是一門涵蓋法律原則、規則、體系與制度的,管理國際組織的建立與運行獨立學科。(3)See Henry G. Schermers and Niels M. Blokker, International Institutional Law: Unity within Diversity, 5th edition, Martinus Nijhoff Publishers, 2011, pp.8-16.其調整主體包含五大類國際組織:(1)政府間國際組織,如聯合國;(2)非政府間國際組織,如人權觀察組織(Human Rights Watch);(3)國際公共企業,如非洲航空公司(Air Afrique);(4)私人跨國公司或跨國公司;(5)混合型國際組織,如國際勞工組織(International Labour Organization)與世界反興奮劑機構(World Anti-Doping Agency)。由于大多數國際組織都有可能同時屬于上述幾種類別,國際組織法并未采取分類法對國際組織進行規制,轉而將每類國際組織的共性——“三大關系”——作為了規范的軸心。(4)See Jan Klabbers, An Introduction to International Organizations, 3rd edition, Cambridge University Press, 2015, p.3.其中,“核心關系”代表著國際組織與其成員國之間的關系,關注國際組織所具有的權力,構建起了較具批判性的功能主義框架;(5)功能主義理論是國際組織法領域最顯著的成就之一。該理論認為,國際組織由各國共同建立,以行使特定職能為目的。因此,每個國際組織都有一個特定的目標,其所有行為均服務于該特定目標。盡管這一學說具有爭議性,但其仍在全球治理領域為國際組織的管理提供了權威性解釋以及可行的法律規則。“內部關系”系指國際組織與其內部部門以及工作人員的關系,體制的權力制衡與民主性是其研究的重點;“外部關系”則為國際組織與外部世界的關系,主要涉及國際組織行為的可歸責性、合法性問題。自國際組織產生以來,“核心關系”一直是學界、實務界研究與發展的重點,而“內部關系”與“外部關系”則鮮少得到關注。

批判法學家認為,國際公法之主體與調整對象決定了其必將在國家主權與國際合作之間左右搖擺。(6)See Jan Klabbers, An Introduction to International Organizations, 3rd edition, Cambridge University Press, 2015, p.2.后現代時代中,國際社會的首要價值已從國家主權轉移至國際合作。各主權國家借助國際組織在國際事務的方方面面搭建了合作的橋梁,與此同時,國際社會的監管責任也不再獨屬于政府。在后現代時期的治理、監管責任碎片化、分裂化的傾向下,國際規則也必須隨之以外向化、靈活化的角度得以建立與完善。(7)See Anne-Marie Slaughter, A New World Order, Princeton University Press, 2004, pp.40-43.在國際組織法領域,僅在功能主義框架下研究核心關系(即國際組織與其成員國之間的關系)是遠遠不夠的。

為了實現國際社會的深刻愿景——維系國家主權與國際合作之間的微妙平衡,國際法學家將全球治理的大部分內容視為行政行為,認為參與全球治理的國際機構和機制正在履行確實具有行政性質的職能,并在實踐中采納了行政類型的機制、程序、規則與原則以對國際規制主體的決策行為進行規范。然而,由于并未在國家范疇之外形成對行政行為的共識,且其機構形態也更為多樣化,國際法學界先后提出了三大全球公法(Global Public Law)理論學說:全球行政法(Global Administrative Law)、憲政主義(Constitutionalism)、公權力學說(Public Authority)。(8)全球行政法由紐約大學法學院教授、國際法律與正義研究所所長Benedict Kingsbury、牛津大學莫頓學院初級研究員Nico Krisch以及紐約大學教授Richard B. Stewart提出;公權力學說由德國馬克斯·普朗克比較公法和國際法研究所主任、歌德大學法學教授Armin von Bogdandy主要倡導;憲政主義則被芬蘭赫爾辛基大學教授Jan Klabbers與上述兩大理論共同總結為治理國際組織的重要方法,并視之為保證國際組織行為可歸責性、合法性與民主性的有效進路。2016年,倫敦政治與經濟大學副教授Devika Hovell梳理了國際組織近年來的發展,對全球公法進行了證成。 Hovell教授認為,當前國際法專家與國際法律師的首要任務并不是阻礙全球公法的形成,恰好相反,他們應致力于建立和發展一個管理國際組織的持久的法律框架,去除其官僚主義屬性,形成正確的、適當的行為準則。See Devika Hovell, The Idea of Global Public Law: Response to Unbound Symposium Essays, 110 American Journal of International Law Unbound (2016-2017), pp.80-83.全球行政法既包含由國際規制主體通過的具有普遍適用性的標準和具體規則,也包括在監管和運行國際規制主體過程中作出的非正式決定。其有效吸收了各國具有普遍性的行政法原則與規則,以國際組織行為的合法性為核心價值,通過綜合性、系統性的行政法范式規制方式(如設立內部監管機制)以確保國際組織的行為滿足透明性與參與性的標準、決策具有合法性與合理性。(9)See Benedict Kingsbury, Nico Krisch and Richard B. Stewart, The Emergence of Global Administrative Law, 68(3) Law and Contemporary Problems (2005), pp.15-61.憲政主義則尋求在理想主義視角下,根據世界性普遍價值設定固定的法律規則與穩定的法律框架,在此框架內,國際組織、主權國家及其他相關利益主體相互作用和對話,使國際組織獲得行使權力的正當性,并有效制約和限制國際組織濫用權力。(10)See Jan Klabbers, The Paradox of International Institutional Law, 15 International Organization Law Review (2008), pp.151-173; see also Jan Klabbers, Constitutionalism Lite, 1 International Organization Law Review (2004), pp.31-58.公權力學說則立足于歐洲的憲政主義理念和公法傳統,借鑒和參考了歐洲大陸法系,具有鮮明的歐洲公法特色。通過對憲政主義理念、全球行政法范式以及其它學說的結合,強調國際法的公法性以實現有效的權力規制,是較為溫和的學說。(11)See Armin von Bogdandy, General Principles of International Public Authority: Sketching a Research Field, 9 German Law Journal (2008), pp.1809-1938; see also Armin von Bogdandy et al. eds., The Exercise of Public Authority by International Institutions: Advancing International Institutional Law, Heidelberg, 2010.三大學說中,全球行政法被視為全球治理空間中較能輔助國際組織法以確保國際組織行為具有可問責性、合法性、民主性的新興理論。(12)以“Global Administrative Law”為標題關鍵詞搜索HeinOnline數據庫,共出現105篇論文。以研究內容劃分,65篇論文對全球行政法是否能夠有效提高國際規制主體行為的可歸責性、合法性、民主性進行了討論,15篇從歷史角度闡述了全球行政法的發展,其余則探討了全球行政法在具體國際事務中的適用、以及其在個體國際組織、國際法院或仲裁庭中的實踐。從時間來看,第一篇相關論文發表于1988年,直至2005年僅有15篇文章相繼面世。2005年之后,全球行政法的有效性成為了爭議焦點,并有61篇論文在2005至2010年期間發表。2010年至今,共有44篇論文得以發表,其中大多數承認并強調了全球行政法在實踐中的可行性。這一趨勢反映了國外國際法學者對全球行政法的積極態度,并進一步說明全球公法在未來全球治理中不可估量的潛力。(檢索日期:2019年5月1日)

二、 全球行政法的適用現狀

全球行政法學說源自菲利普杰賽普于1956年提出的理念——超國界法(Transnational Law)。(13)See Philip Jessup, Transnational Law, Yale University Press, 1956, pp.1-8.超國界法涵蓋了一切調控跨國行為的規則,并承認國際法與國內法之間相互交互的關系。作為超國界法的衍生理念,全球行政法在一定程度上被賦予了有別于國內行政法的特質。根據其定義,全球行政法包括影響全球行政機構問責性,特別是確保其達到透明度、參與性、合理決策和合法性之標準以及為其形成規則、作出決定提供有效審查的機制、原則、慣例和支持性的社會認同。(14)See Benedict Kingsbury, Nico Krisch and Richard B. Stewart, The Emergence of Global Administrative Law, 68(3) Law and Contemporary Problems (2005), pp.16-17.全球行政法不僅規制政府間國際組織的行為,也規制超國家的、以及本國的非政府組織或機構;不僅應用了行政范式,也同時吸收了部分公法規則與私法規則,嘗試尋找高政治敏感度的問題與社會普遍問題的解決方法;不僅是一門獨立的國際法,也是與其他國際法以及國際標準相輔相成的國際規則。因此,全球行政法從學術理論到法律的轉變是舉步維艱的。(15)See Andrew D. Mitchell and Farnik John, Global Administrative Law: Can It Bring Global Governance to Account, 37 Federal Law Review (2009), p.237.到目前為止,有兩種進路被采用:延伸適用國內行政法(即“自下而上法”)、以及設立專門性全球行政法(即“自上而下法”)。

(一) 延伸適用國內行政法:自下而上法

行政法最初的設立目的在于對一國國內公權力的運行進行規制。然而,當具有國際性的主體開始擁有在全球治理空間內執行公權力的能力、并肩負相應責任之時,國內公權力機構運行過程中所具有的歸責難、不合法、民主缺失等問題亦極有可能發生在國際性機構運行過程中。從這一角度出發,借助現存國內行政法對國際組織的行為加以規制似乎是一個成本較低、可行性較高的選擇。

1. “自下而上法”的實踐

在“自下而上法”的指導下,為國際組織設立決策審查機制成為了延伸適用國內行政法的有效方法。為了能夠成功在設立決策審查機制,有三種方法在實踐中得到了使用,但是只有第一種——決策審查法——具有可行性。(16)See Richard B. Stewart, U.S. Administrative Law: A Model for Global Administrative Law?, 68 Law and Contemporary Problems (2005), pp.65-67.

決策審查法旨在將跨國規制主體的決策處于國內法庭的管轄中,使國內法庭適用一國國內法對國際組織的決策進行審查與規制。“波斯尼亞與黑塞哥維那關于《國家邊界服務法》案”對該方法進行了實踐。該案中,波斯尼亞憲法法庭被要求對審查由《國家邊界服務法》(LawonStateBorderService)進行合憲性審查。《國家邊界服務法》是由波斯尼亞、黑塞哥維那兩國最高代表在《總體框架協議》(GeneralFrameworkAgreement)授權下簽訂和平協議,這一授權暗示了《國家邊界服務法》實際上是不屬于兩國國內法庭管轄的。(17)Also known as the Dayton Peace Agreement.然而,波斯尼亞憲法法庭主張該法案在事實上干涉了波斯尼亞、黑塞哥維那兩國的法律秩序,并且兩國最高代表在法律上的性質為“事實上的國內權力機關(a de facto domestic authority)”。(18)Constitutional Court of Bosnia and Herzegovina on the Law on the State Border Service, Case No. U9/00, Official Journal of Bosnia and Herzegovina, No. 1/01 of 19 January 2001, pp.5-6.因此,由兩國最高代表簽訂并施行的法律在兩國國內法庭的管轄范圍之內,可受波斯尼亞憲法法庭的審查。從這一案例中可以推導出兩個結論:首先,在特殊情況下,當跨國主體所作決策在事實上可歸因于國內公權力機關,則國家法庭可依照本國法對決策進行審查;其次,上述“特殊情況”必須具有高度特殊性。就目前來說,以決策審查法實施全球行政法是“自下而上法”中最具可行性與有效性的手段。

第二種設立審查機制的方法為國際條約審查法。不同于國內法庭審查法,國內法審查法之被審查對象為主權國政府對國際條約的轉化、實行程度,而非國際組織所作決策本身。適用此方法后,國內法庭有權依據本國法對本國政府轉化、實行國際條約的情況進行審查。若國內審查法得到適用,則將貶損國際法在國際層面的實施,并成為建立外向化全球治理框架的實質性阻礙。(19)See Chris Finn, The Concept of Justiciability in Australian Administrative Law, in Matthew Grove and H P Lee (eds), Australian Administrative Law: Fundamentals, Principles, and Doctrines, Cambridge University Press, 2007, p.143.第三種方法為職權審查法。該方法將國內行政官員依照國際條約(或轉化后的國內法)行使職權的過程置于國內行政法的規制范圍內,不再審查作為行使立法權產物的國際組織決策,而是直接審查權利的行使過程。這一方法將行政審查“憲法化”,使之不再屬于行政法的范疇,難以得到理論證成。(20)See Andrew D. Mitchell and Farnik John, Global Administrative Law: Can It Bring Global Governance to Account, 37 Federal Law Review (2009), p.250.

2. “自下而上法”的不足

“自下而上法”實際上是對國內行政法進行“拿來主義”的實踐,其弊端是顯而易見的。其一,只有程序性概念或規則被“移植”適用于國際組織的運行之中。(21)See Chimni B. S., Co-Option and Resistance: Two Faces of Global Administrative Law, 37 New York University Journal of International Law and Politics (2005), p.804.早已被大多數國家所承認的透明性原則、可訴諸司法原則、程序正義原則、參與性原則成為了“自下而上法”的適用核心,而較具爭議性的實體行政法規則往往被忽視。這一適用“偏見”的問題在于程序規則與實體規則之間劃分的界限極易模糊,且實體規則的移植對于建立全球行政法也有著至關重要的作用。其二,大多數程序性概念或規則都具有不精確性,因此單純移植程序性原則難以維持全球治理空間的程序正義。以比例原則為例,在決策者適用比例原則之前,其必須確定合比例的標準是什么、比較的對象是什么。(22)See Jan Klabbers, An Introduction to International Organizations, 3rd edition, Cambridge University Press, 2015, p.336.比如,拒絕承認某人難民身份的行為應該與其母國現實情況合比例?還是與某人所遭受的苦難合比例?在這種情況下,程序性標準的模糊性只會導致決策者自我裁量權的無限擴大,對全球行政法的實踐產生致命影響。其三,“自下而上法”極易讓全球行政法染上其來源地的法律習慣與特性,可能導致全球行政法的單一化或傾向化。從實踐來說,對不同法律傳統與特征進行融合是不可能的。不同的地域具有不同的行政性傳統。即使在歐洲,行政性傳統也并非千篇一律:英國將行政法視為有效控制政府的工具,而法國則將行政法視為能夠促進政府進步的激勵機制。此外,不同的國家亦具有不同的行政目的。發達國家與發展中國家的行政目的必然是不同的、甚至可能是相互矛盾的。作為一個產生并根植于西方法律思想的法律理念,“自下而上法”極易導致全球行政法的不公平適用。

因此,不論“自下而上法”所試圖構建的藍圖多么美好,單獨在國際層面上延伸適用國內行政法是極其危險的。尋找吸收國內行政法的妥當進路是“自下而上法”的當務之急。

(二) 設立專門性全球行政法:“自上而下法”

由于國內行政法的延伸適用只能通過設立決策審查機制而有限地增強國際組織決策的可歸責性、合法性與民主性,制定專門的、全面的行政法原則和規則成為了更有潛力的進路。(23)See Eleanor D. Kinney, The Emerging Field of International Administrative Law: Its Content and Potential, 54 Administrative Law Review (2002), pp.416-417.與粗淺地照搬國內行政法原則不同,設立專門性全球行政法能夠提取國內行政法的精髓,從實體與程序二維角度保障跨國規制主體決策的可歸責性、合法性與民主性。換言之,該“自上而下法”意指在國際層面建立行政管理機制,為不同的跨國規制主體設立各自的運行規范,并最終促進全球治理的優化與改革。

如前所述,全球行政主體包括多種國際組織,如政府間國際組織、非政府間跨國規制網絡與協調安排、按政府間國際組織制度運作的國家監管機構、混合型國際組織、以及具有特殊公共職能的私人跨國規制主體。(24)See Benedict Kingsbury, Nico Krisch and Richard B. Stewart, The Emergence of Global Administrative Law, 68(3) Law and Contemporary Problems (2005), pp.15-61.在實踐中,多數機構因其性質和職能可同時被納入多個類別之中,(25)See Christoph Mollers, Ten Years of Global Administrative Law (Through the Lens: Global Administrative Law After 10 Years), 13(2) International Journal of Constitutional Law (2015), pp.469-472; see also Lorenzo Casini, Beyond Drip-painting? Ten Years of GAL and the Emergence of a Global Administration, 13 International Journal of Constitutional Law (2015), pp.473-477; see also Richard B. Stewart, The Normative Dimensions and Performance of Global Administrative Law, 13(2) International Journal of Constitutional Law (2015), pp.499-506.故應首先側重于兩大類基礎國際組織的運行規范建設:政府間國際組織與非政府間國際組織。

1. “自上而下法”在政府間國際組織中的有效適用

政府間國際組織系國家間依據條約成立的國際組織,是最為傳統和經典的跨國治理機構。此類典型國際組織行政管理機制的設立,能夠為專門性行政法在非典型國際組織中的適用提供有效參考。

世界銀行(The World Bank)為其自身設立的檢查小組(Inspection Panel)是專門性行政法在政府間國際組織中適用的典例。(26)See World Bank, The Inspection Panel, available at: http://www.worldbank.org/inspectionpanel, last access on 20 April 2019.該檢查小組設立于1993年,作為獨立機制對世界銀行的運行進行內部審查,以提升其決策的可歸責性和信息公開性。(27)See Andrew D. Mitchell and Farnik John, Global Administrative Law: Can It Bring Global Governance to Account, 37 Federal Law Review (2009), p.253.在該機制下,受世界銀行某項目影響的利益關系人有權要求對決策進行全面審查(full investigation),世界銀行必須全面配合。(28)See David Hunter, Using the World Bank Inspection Panel to Defend the Interests of Project-Affected People, 4 Chicago Journal of International Law (2003), pp.201-212.審查程序共有四個階段:首先,檢查小組評估世界銀行管理層(World Bank Management)對該項請求的反應;其次,根據該評估,檢查小組就是否有必要進行全面調查向世界銀行董事會(Board of Directors)提出建議;之后,一旦核準,檢查小組獲得廣泛的調查權力和獲得信息的機會,并完成其檢查報告;最后,董事會就所要求的事項作出最后決定。(29)See David Hunter, Using the World Bank Inspection Panel to Defend the Interests of Project-Affected People, 4 Chicago Journal of International Law (2003), pp.201-212.

檢查小組充分呈現了一個具有透明度和參與度、并積極利用審查機制的全球行政法范式,故被視為國際組織在決策過程中可自愿采用的行政管理機制之一。(30)See Request for Inspection: World Bank, Cases, and Reports of the Inspection Panel, available at: http://www.worldbank.org/inspectionpanel, last access on 20 April 2019.然而,該模式仍有兩大不足。其一,檢查標準有失公允、且過于僵化。檢查小組只能調查決策過程是否符合世界銀行的內部政策,而非一般國際法原則。該限制極易致使審查結果喪失公正性,減損國際社會對“自上而下法”的信心。其二,檢查程序具有過度政治化的嫌疑,易導致檢查機制的官僚化。(31)See Dana Clark and David Hunter, The World Bank Inspection Panel: Amplifying Citizen Voices for Sustainable Development, in Gudmundur Alfredsson and Rolf Ring (eds), The Inspection Panel of World Bank: A Different Complaints Procedure, 2001, p.167.

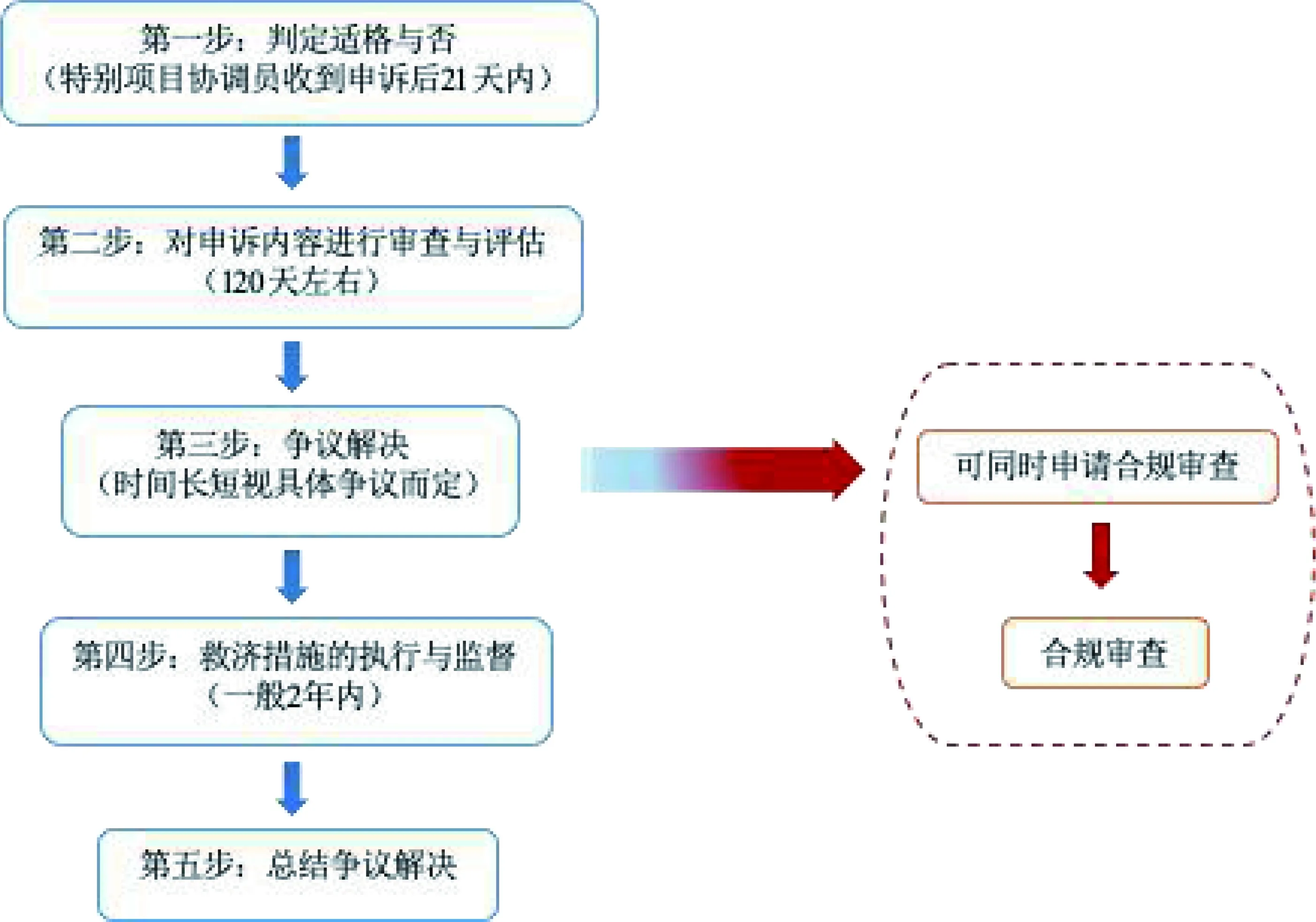

圖一 ADB兩級問責程序

盡管世界銀行檢查小組制度具有一定不足,但其設立仍啟發了其他國際銀行制定類似的、但更優化的內部審查機制。(32)See Eugenia McGill, The Inspection Policy of the Asian Development Bank, in Gudmundur Alfredsson and Rolf Ring (eds), The Inspection Panel of World Bank: A Different Complaints Procedure, 2001, p.191.以亞洲開發銀行(The Asian Development Bank,簡稱“ADB”)問責機制(Accountability Mechanism)為例,其在世界銀行檢查小組的基礎上,建立了更加系統的、分級的審查機制(詳見圖1)。(33)See Asian Development Bank, Accountability Mechanism, available at: http://www.adb.org/Accountability-Mechanism, last access on 20 April 2019.第一級為爭議解決(Problem Solving),基于公平、透明和協商一致原則,由ADB特別項目協調員(Special Project Facilitator)對直接參與項目的股東之間的任何爭端進行調解。這一程序讓受影響的人(project-affected people)能在還未出現問題的時候請求審查;同時,特別項目協調員具有解決爭端的高度靈活性,能夠有效解決糾紛,保障各方權益。(34)See Asian Development Bank, Accountability Mechanism, available at: https://www.adb.org/site/accountability-mechanism/problem-solving-function, last access on 20 April 2019.第二級為合規審查(Compliance Review),由合規審查小組(Compliance Review Panel)執行。(35)See Asian Development Bank, Accountability Mechanism, available at: https://www.adb.org/site/accountability-mechanism/compliance-review-function, last access on 20 April 2019.與世界銀行檢查小組相似,合規審查小組的調查重點是受影響人所指稱的直接的、物質的損害,以及該損害是否是ADB在制定、處理或執行項目時違反其業務政策和程序所造成的。

ADB兩級問責機制有效解決了世界銀行檢查小組的主要不足——審查標準有失公允且過于僵化,其成功預示著“自上而下法”的繁榮前景。經過進一步完善,適用專門性全球行政法以保證決策的可歸責性、合法性與民主性將成為規范政府間國際組織運行的更為妥當的路徑。

2. “自上而下法”在非政府間國際組織的適用缺陷

檢查小組問責機制存在的前提為強有力的內部規則,其保證了政府間國際組織職能機構和審查機構之間的完全獨立,使調查、審查與評審具有實際意義。(36)See Andrew D. Mitchell and Farnik John, Global Administrative Law: Can It Bring Global Governance to Account, 37 Federal Law Review (2009), p.255.然而,非政府間國際組織通常無法滿足這一重要前提,故相對成熟的檢查小組模式并不適用于非政府間國際組織,還需另辟蹊徑,建立專門適用于非政府間國際組織的問責機制。

巴塞爾銀行監管委員會(The Basel Committee on Banking Supervision,簡稱“BCBS”)創建了一個適用行政法原則的混合機制。(37)巴塞爾銀行監管委員會是銀行監管的主要全球標準制定者,為全球銀行監管合作開展定期論壇。目前共有45名成員,包括來自28個司法管轄區的中央銀行和銀行監管機構。Available at: https://www.bis.org/bcbs/,last access on 20 April 2019.該委員會成立于1975年2月,是國際清算銀行(Bank for International Settlements,簡稱“BIS”)的常設監督機構。其工作內容為發布協議、監管標準與指導原則,以完善全球銀行業監管工作,穩定國際金融秩序。(38)See Michael S. Barr, and Geoffrey P. Miller, Global Administrative Law: The View from Basel, 17 The European Journal of International Law (2006), pp.15-46.起初,只有十國集團(G-10 Countries)國家可受益于委員會建議。(39)十國集團(G-10 Countries)系由一群共同參與一般借款協定的國家所組成的團體。包括:美國、英國、加拿大、德國、法國、意大利、荷蘭、比利時、瑞典、日本。隨后,為了加入核心國際金融市場,其他國家也自愿以無代表權的身份加入委員會。這一做法形成了十國集團在委員會內部的霸權局面,使BCBS在早期階段嚴重缺乏民主性和透明度。

為了改善委員會內部機制不足的問題,BCBS對《1988年資本協議》(InternationalConvergenceofCapitalMeasurementandCapitalStandards)進行了實質性修訂。首先,委員會發布了多次通知和評論,向公眾提供修訂草案及修改理由;同時,委員會邀請各方就其提案發表評論意見。這一措施使得委員會與其成員以外的有關各方能夠進行公開對話和互動,提高了BCBS決策的透明度和參與度,被視為有效的、適用于非政府國際組織的問責機制。(40)See Andrew D. Mitchell and Farnik John, Global Administrative Law: Can It Bring Global Governance to Account, 37 Federal Law Review (2009), p.256.其次,委員會于2012年啟動了監管一致性評估方案(Regulatory Consistency Assessment Programme,簡稱“RCAP”),以監測和評估其標準的通過和執行情況,為國際銀行創建可預測的、透明的監管環境。(41)See Implementation of the Basel standards, available at: https://www.bis.org/bcbs/implementation.htm?m=3%7C14%7C656, last access on 20 April 2019.

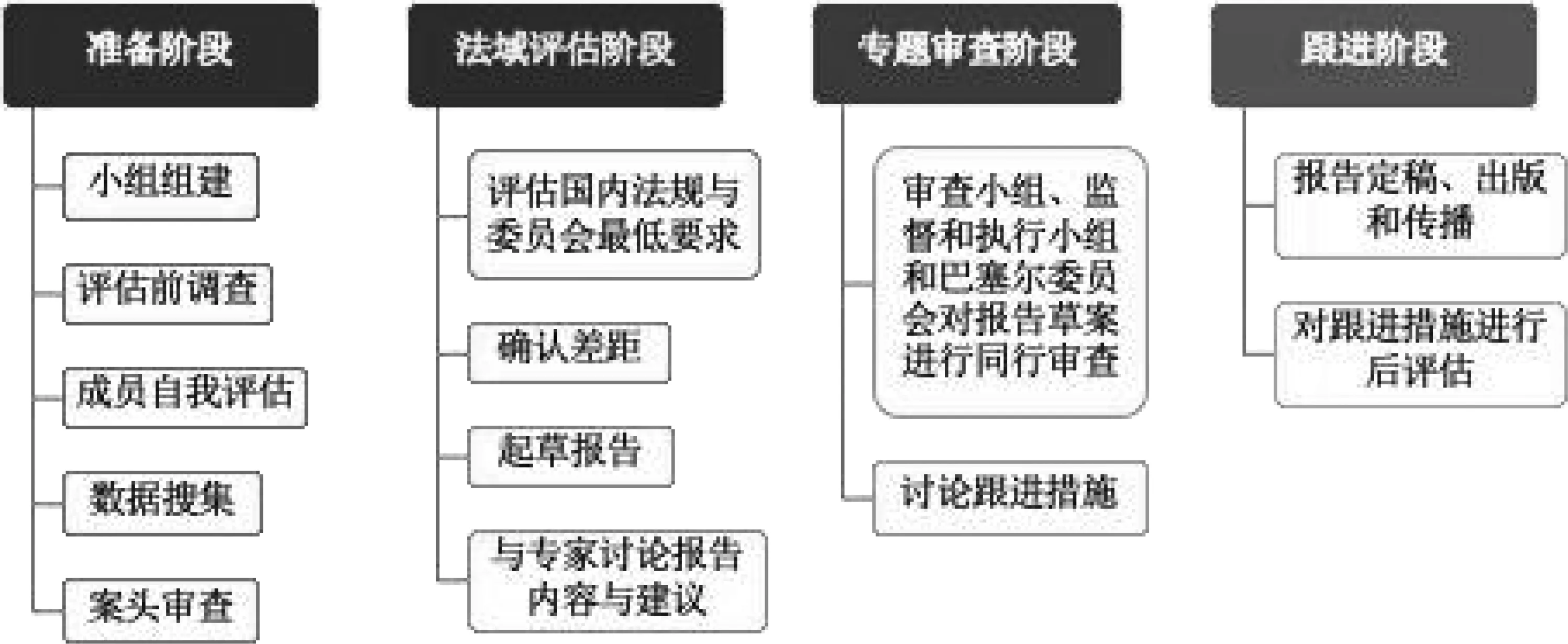

監管一致性評估方案由互為補充的流程構成(詳見圖2):其一,根據成員國提供的監測報告(Monitoring Reports),評估BCBS監管標準轉化為國內法規的情況;其二,進行法域評估(Jurisdictional Assessments),審查國內條例在多大程度上符合委員會商定的最低要求,并幫助查明這些條例中的重大差距;(42)具體評估方法和原則參見Regulatory Consistency Assessment Programme Handbook for Jurisdictional Assessments,available at: https://www.bis.org/bcbs/publ/d434.pdf,last access on 20 April 2019.同時,借助專題審查(Thematic Assessments),評估巴塞爾協議在各銀行的執行情況,并力求確保各法域的銀行一致計算審慎比率,以提高各結果之間的可比性。(43)See RCAP: Role, Remit and Methodology, available at: https://www.bis.org/bcbs/implementation/rcap_role.htm, last access on 20 April 2019.盡管這一方案的實施須其成員高度配合,其仍然體現了委員會制定專門性行政規則的傾向。

圖二 BCBS監管一致性評估程序

然而,BCBS監管一致性評估方案并非嚴格意義上的行政規范。首先,作為非政府間跨國規制機構之一,委員會自身不受任何條約或協定的約束,缺乏合法的決策程序。同時,委員發布的所有建議、通知和評論都不具法律約束力,其執行完全依賴于成員之間的相互信賴和一致共識,故其問責機制的有效性有待考量。其次,由于BCBS實現職能的唯一方式是在國內執行其標準,讓國內機構依據國內法進行審查(即“自下而上”地延伸適用國內行政法)是更為可行的路徑。

因此,為非政府間國際組織設立專門性行政規范不可一蹴而就,必須把握此類機構的關鍵性質。一方面,所有非正式跨國規制機構都在全球治理空間中運作,在國際事務的各個領域都發揮著不可替代的作用。其靈活性與多樣性致使此類組織在國際社會上普遍存在,故必須建立更加規范的行政機制,保障非正式跨國規制機構行為的合法性、民主行與可歸責性,促進其蓬勃發展。另一方面,非正式跨國規制機構所形成的全球治理網絡超越了傳統的國家界限,是國內與國際活動、公法與私法的混合體。(44)See Andrew D. Mitchell and Farnik John, Global Administrative Law: Can It Bring Global Governance to Account, 37 Federal Law Review (2009), p.257.以BCBS為例,其既要通過通知、評論程序對成員是否應采納巴塞爾標準提出建議,亦須對巴塞爾標準的國內實踐進行審查。因此,必須采用系統的、互補的行政機制才可保證非政府間國際組織行為的規范性。

三、全球行政法的適用完善

在后現代時代全球治理責任碎片化、分裂化的傾向下,將成千上萬的國際組織視為全球行政機構(45)20世紀初,世界有200余個國際組織,到50年代發展到1000余個,1990年約為2.7萬個,21世紀初超過5.8萬個。截至2019年,世界上有來自300個國家和地區的7萬余個國際組織,包括38000多個活躍國際組織和大約32000個處于休眠狀態的國際組織。每年新增國際組織數量為1200個。See Union of International Associations, The Yearbook of International Organizations, 19th Online Edition, 2019, available at: https://uia.org/yearbook, last access on 20 April 2019.,可以更好地了解它們在全球治理空間中的職能和局限。(46)See Lorenzo Casini, Beyond Drip-painting? Ten Years of GAL and the Emergence of a Global Administration, 13 International Journal of Constitutional Law (2015), p.477.基于對全球行政法兩種實踐進路的解讀,可知其并非單純的學術概念。通過進一步建構和完善,其將成為解決國際組織內部機制不足的強有力工具。

(一)以互補方式建立健全全球行政法

全球行政法適用完善的第一步即應在國際層面上以“自上而下法”建立行政規則,并補充適用“自下而上法”。“自上而下法”能夠根據不同類型國際組織的特性,為其設立不同的問責機制。其具有三大明顯優勢:在適用范圍上,其同時融合了實體規則與程序規則,(47)Monika Ambrus, Through the Looking Glass of Global Constitutionalism and Global Administrative Law: Different Stories about the Crisis in Global Water Governance, 6(1) Erasmus Law Review (2013), p.49.為全球行政法提供了更廣泛的適用范圍;從適用方法來看,專門性全球行政法強調每個跨國監管機構的可歸責性、合法性和民主性,為不同類型的國際組織設立了符合其特點的問責機制,增強了全球行政法在實踐中的可預測性和有效性;以規則內容來說,專門性全球行政法使具體行政規則、原則與其來源地法律傳統分離,使不同地域的跨國規制主體能夠公平地適用全球行政法。與此同時,應輔助適用“自下而上法”,利用國內行政法程序性規則、原則,鞏固全球行政法的理論基礎,為其在國際層面上的實踐提供參考。

(二)強化個體國際組織對全球行政法的多層次適用

當國際社會和不同全球規制主體共同承認全球行政法是行使公共權力的前置義務時,全球行政規則就完成了從簡單的、審慎務實的實踐方法到“法律”的轉變。(48)See Benedict Kingsbury, The Concept of “Law” in Global Administrative Law, 20 European Journal of International Law (2009), pp.23-57.因此,在建立健全全球行政規則之后,應強化個體國際組織對其原則、規則及機制在不同層面的適用。

以世界貿易組織(World Trade Organization, 簡稱“WTO”)為例,其規則體系較為完整地展現了全球監管治理的復雜性,至少在以下三個方面為全球行政法的實踐提供了平臺:(1)WTO的內部機構管理,具體包括部長級理事會、爭端解決機構以及行政機構;(2)WTO對其成員方國內相關行政決策的監管;(3)WTO與其他國際標準制定主體之間的關系及相互影響。(49)Richard B. Stewart and Michelle Ratton Sanchez Badin, The World Trade Organization: Multiple Dimensions of Global Administrative Law, 9 International Journal of Constitutional Law (2011), p.558.盡管全球行政法無法解決WTO所面臨的、由政治利益和價值沖突所驅動的根本問題,但行政規則的妥當適用能夠確保其行為民主性、減輕內部機構決策過載、促進其實現貿易自由。

(三)促進不同國際規制主體對全球行政法的積極實踐

根據“公共主體間(Inter-Public)”理論,為了其他規制主體,全球行政法的適用應是決策的前置義務。(50)See Benedict Kingsbury, International Law as Inter-Public Law, in Henry R. Richardson and Melissa S. Williams eds., NOMOS XLIX: Moral Universalism and Pluralism, 2009, pp.167-204.這一理論強調,全球公共當局(不論國內機關還是國際規制主體)在決策過程中遵守程序規則、提供合理理由,不僅有利于其自身公民與成員方利益,更有利與其他公共規制主體和其公民與成員方利益。以WTO為例,隨著國際社會日益意識到全球行政法不僅是恰當的、更應是強制性的,WTO將不可能在拒絕自身適用全球行政規則的情況下,要求各成員方遵守全球行政法;同時,這也意味著WTO將采用其他全球規制主體也正在適用的全球行政規則,并堅持與其他主體共同適用全球行政法以決定具體適用標準。因此,不同國際規制主體之間在全球行政法適用問題上的相互作用能夠有效促進其在實踐中的普及與成熟,避免公共權力濫用,確保公共決策可歸責。

(四)從多維角度推動全球行政法的長足發展

為了保障全球行政法的公正適用,還應將其明確區別于政治機制,提升國際社會對國際組織內部審查機制或其他監督機構的信賴。審查機構的根本任務并非一概而論地維護國際組織利益、為其不當行為尋找替罪羊。內部審查機制的建立必須以程序正義為價值核心,提高決策透明度與公眾參與度;還須保證審查機構、問責機構與職能部門的獨立性,強化監督效力。

此外,全球行政法的充分發展還有賴于其他國際法理念、制度的配合和國際法專業人士的推動。一方面,全球行政法的實踐需要國際公法、國際組織法、和國內行政法的共同幫助。若其任何實踐路徑都無法適應后現代的法律體系,則只能被視為“皇帝的新衣”,無法實現其立法目的。另一方面,國際法專家與國際法律師應致力于建立和發展一個管理國際組織的持久的法律框架,去除其官僚主義屬性,在國際層面上形成正確的、適當的跨國規制主體行為準則。(51)See Devika Hovell, The Idea of Global Public Law: Response to Unbound Symposium Essays, 110 American Journal of International Law Unbound (2016-2017), pp.80-83.

結 語

隨著新全球化運動(Neo-Globalization)在國際社會各領域的滲透,為了保證跨國規制主體內部機制的“分權與制衡”,確保其行為的可歸責性、合法性與民主性,全球治理制度規范和行政規則亟待確立。在此種趨勢下,全球行政法以及其他全球公法(Global Public Law)的建立健全是大勢所趨。

到目前為止,全球行政法在國際組織中的實踐主要有兩種進路:延伸適用國內行政法的“自下而上法”、以及設立專門全球行政法的“自上而下法”。基于對兩種不同實踐的分析可知:全球行政法的全面發展需要“自下而上法”和“自上而下法”并舉,相輔相成。從根本上說,專門性行政法(即對不同類型的國際組織適用符合其特點的行政機制)應被視為全球行政法的支柱。其可直接在世界范圍內得到實施,提高跨國規制主體決策的透明度、公眾參與度,保障其行為的可歸責性、合法性與民主性。在此基礎之上,因國內行政法為全球行政法的運行機制奠定了堅實的制度基礎、能夠有效應對非政府間國際組織行政改革所產生的問題,其應作為輔助手段得到適用。此外,還應強化全球行政法在個體國際組織內部機構管理、成員方監管、以及對外關系層面的適用;促進不同國際規制主體對全球行政法的積極實踐,通過其相互影響使全球行政原則、規則和機制成為行使公共權力的前置義務。最后,為了增強國際社會對內部審查機制及其機構的信賴,全球行政法的適用必須以程序正義為核心價值,保證審查機構的獨立性。在其他法律部門的密切配合、以及國際法專業人士的持續努力下,全球行政法將茁壯成長,在為國際組織的運行保駕護航的同時,推動整體國際規則在“新全球化(Neo-Globalization)”時代中的持續進步與長足發展。

猜你喜歡

作文周刊·小學一年級版(2022年28期)2022-05-30 10:48:04

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

法律方法(2019年3期)2019-09-11 06:26:16

中國外匯(2019年7期)2019-07-13 05:44:52

幸福(2018年33期)2018-12-05 05:22:42

環球飛行(2018年7期)2018-06-27 07:26:14

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

運動(2016年6期)2016-12-01 06:33:42