WTO保障措施判定標準的厘清與運用

——論印尼保障措施案上訴機構裁決對中國訴美國鋼鋁措施案的影響

2019-11-19 02:22:06徐文靜

研究生法學 2019年3期

徐文靜

保障措施源自“情勢變更原則”,(1)參見郭晉超:“保障措施法律制度綜述”,載《法制與社會》2013年第10期,第37頁。其法理是WTO成員國在面對不可預見的情況時,可合法調整其WTO義務。但長期以來,《1994年關稅與貿易總協定》(以下簡稱“GATT1994”)(2)General Agreement on Tariffs and Trade 1994(15 April 1994), Marrakesh Agreement Establishing the World Trade Organization, Annex 1A, 1867 U.N.T.S. 187, 33 I.L.M. 1153 (1994). Available at: https://www.wto.org/english/tratop_e/safeg_e/safeg_e.htm, last access on May 1, 2019.和《保障措施協定》(3)Agreement on Safeguards (31 December 1999) Available at: https://www.wto.org/english/docs_e/legal_e/25-safeg_e.htm, last access on May 1, 2019.均未規定如何判定保障措施,“保障措施”一詞直到1999年《保障措施協定》生效時才真正成為WTO中的一個正式術語。(4)參見張玉卿、李成鋼:《WT0與保障措施爭端》,上海人民出版社2001年版,第104頁。而且以往的保障措施案件中也沒有重視保障措施的定性問題,定性特征似乎與實施條件混為一談,極大影響了保障措施條款的正確適用。

對上述保障措施定性問題,印尼案上訴機構裁決做出了及時且權威的回答。2018年8月15日,WTO散發中國臺北和越南訴印度尼西亞鋼鐵產品保障措施案(DS490/DS496)上訴機構報告。(5)在印尼案中,上訴機構維持了專家組的裁決,認定印尼對進口特定鋼鐵產品額外征收的關稅不屬于《保障措施協定》項下的保障措施,且其僅對部分成員征收的做法違反了《1994年關貿總協定》第1條關于最惠國待遇的規定。該報告已于2018年8月27日由爭端解決機構會議審議通過。參見WTO, Indonesia:Iron or Steel Products— Report of the Appellate Body(August, 2018), WT/DS490/AB/R, WT/DS496/AB/R, paras.6.8, 6.10.該裁決最關鍵的是澄清了保障措施定性標準和實施條件的區別,修改了專家組認為認定保障措施需“在保障措施實施條件均滿足的情況下”的觀點,(6)WTO, Indonesia:Iron or Steel Products— Report of the Panel(August, 2017),WT/DS490/R, WT/DS496/R, paras.7.15, 7.17.進而判定一項措施被認定為保障措施須有主客觀兩個定性特征(the defining features):(1)該措施全部或部分中止了GATT下的義務及撤銷或修改關稅減讓承諾;(2)該中止、撤回或修改的目的是防止或補救對一成員國國內產業因產品進口數量的增加而造成的嚴重損害或嚴重損脅。該判定標準明確將是否構成保障措施的問題獨立出來,并提出一套堅持客觀標準的審理方法,為其后的中國訴美國鋼鋁措施案(DS544)等WTO保障措施案件確立了科學且及時的裁判方向。

在中美貿易戰的背景下,中國為應對美國鋼鋁稅,將美國訴諸WTO,這是中國應對美國“232條款”的重要法律手段。在該案中,被訴鋼鋁稅是否構成保障措施是一大爭議焦點,這與印尼案有著重要的相似性。因此印尼案中的保障措施認定標準對中國訴美國鋼鋁措施案有著重大的影響。但同時也不能忽視中國訴美國鋼鋁措施案的特殊性,其中安全例外條款是否適用,及其對保障措施條款適用結果的關系還需要特殊研究。本文將詳細分析WTO上訴機構在印尼案中認定保障措施的四大創新性的觀點并簡要介紹該案的意義,進而根據印尼案中的保障措施認定標準,分析中美貿易戰背景下中國訴美國鋼鋁措施案件中鋼鋁稅的定性問題。

一、上訴機構在印尼案中判定保障措施的標準

隨著實踐的發展,保障措施的定性問題越來越突出,成員國對保障措施條款的誤用使得WTO仲裁庭不得不主動回應該問題。如在印尼案中,即使雙方均認為被訴措施為保障措施,專家組與上訴機構均根據DSU第11條獨立審查被訴措施首先是否構成保障措施,并因印尼在被訴產品上并無約束性關稅義務認定印尼并未違反WTO義務,進而認定被訴措施不構成保障措施。(7)WTO, Indonesia:Iron or Steel Products—Report of the Panel(August, 2017), WT/DS490/R, WT/DS496/R, para. 7.41; WTO, Indonesia:Iron or Steel Products—Report of the Appellate Body(August, 2018), WT/DS490/R, WT/DS496/R, para. 5.70.而為解決印尼案中的問題,上訴機構創新性地提出一系列判定保障措施的觀點,具體而言,上訴機構對保障措施的定義、定性特征、分析方法以及區分定性特征和合法要件這四點問題上進行了進一步明晰,對后續保障措施爭議的解決具有重要的指導作用。

(一)保障措施的定義

一直以來,WTO保障措施條款和以往判例均未正式明確定義何為保障措施。雖然最早多米尼加案專家組曾提及當爭議措施構成“GATT第19條中規定的措施”時,GATT第19條和《保障措施協定》才具有可適用性,但專家組在單獨認定可適用性問題后,出于司法經濟原因并未回答什么是保障措施。(8)WTO, Dominica:Safeguards—Report of the Panel(January,2012), WT/DS415/R, WT/DS416/R, WT/DS417/R, WT/DS418/R, para.7.90.其后印尼案專家組認為,并非任何中止、撤銷或修改一項GATT義務或承諾的措施都會受第19.1(a)條的規制,只有為了防止或補救由進口產品增加導致的國內產業嚴重損害,而必須采取的中止、撤銷或修改一項GATT義務或承諾的措施才構成保障措施。(9)WTO, Indonesia:Iron or Steel Products—Report of the Panel(August, 2017), WT/DS490/R, WT/DS496/R, para. 7.14.雖然專家組從側面論及保障措施必要但未必充分的定性要素,但也未明確給出保障措施的定義。

事實上,上訴機構在印尼案中也未給出一個明確的保障措施定義,只是認為認定保障措施需要基于個案(on a case-by-case basis),并先行認定保障措施的兩個定性特征。(10)WTO, Indonesia:Iron or Steel Products—Report of the Appellate Body(August, 2018), WT/DS490/AB/R, WT/DS496/AB/R, para.5.57.因此對保障措施的定義不能僵硬對待,以免難以適應日后的新發展。但同時定義和定性特征有著緊密的聯系,隨著保障措施案件的裁決不斷增加、保障措施定性特征的不斷明晰,保障措施的定義也大致成型。根據WTO發布的條款分析指南,保障措施即是一成員國為了防止或補救由進口產品增加導致的國內產業嚴重損害或嚴重損害威脅,而采取的中止、撤銷或修改一項GATT義務或承諾的措施。(11)WTO Analytical Index, Agreement on Safeguards-Article 1 (Jurisprudence), para.2.雖然WTO分析指南明確給出保障措施的定義,但指南的法律位階低,沒有強制約束力,適用時還需慎重對待。綜上可知,保障措施的定義尚處于未完全確定的狀態,在必要時需要進行個案裁量。但在實踐中保障措施已形成初步的定義,在一定程度上可為日后的保障措施爭議解決提供指導。

(二)保障措施的定性特征與實施條件的區分

為明晰保障措施的定性問題,上訴機構區分了認定保障措施的“定性特征(the constituent/defining features)”和使保障措施與WTO保障措施條款相符的“條件(conditions)”,并堅持二者不可混淆。(12)WTO, Indonesia: Iron or Steel Products—Report of the Appellate Body(August,2018), WT/DS490/AB/R, WT/DS496/AB/R, paras.5.57, 5.61.因此GATT1994和《保障措施協定》中的實體條件,如不可預見的發展、進口激增、嚴重損害及因果關系等,和程序性義務,如談判協商、通知保障措施委員會等,與保障措施的定性無關。但在印尼案之前的案件中,仲裁庭并未明確區分《保障措施協定》第2條中的條件是認定保障措施的構成要件還是實施保障措施的合法要件,這一點混淆在印尼案專家組報告中體現得尤為明顯。印尼案專家組認為保障措施的定性特征之一,就是一國在保障措施實施條件均滿足的情況下,中止、撤銷或修改一項GATT義務或承諾。(13)WTO, Indonesia:Iron or Steel Products—Report of the Panel(August,2017), WT/DS490/R, WT/DS496/R, paras. 7.15,7.17.這就將保障措施的定性特征和合法要件混為一談,并且將保障措施視為一項必然合法的措施。的確,從文本上看,《保障措施協定》第2條規定的條件十分容易與定性特征混淆,因為GATT1994第19條是GATT中唯一規定保障措施的條款,而且也對其適用條件進行規定,因而其對保障措施的表述極易被視為保障措施的構成要件,而且《保障措施協定》第2條的標題“條件”一詞過于含糊,將其解釋成定性條件或構成條件也不為過。

但上訴機構修改了專家組的觀點,認為是否構成保障措施與是否滿足實施條件無關。因此可推出,保障措施可以合法也可以違法,成為一個中性的名詞。筆者贊同上述觀點,從體系解釋的角度來看,《保障措施協定》第1條和第2條分別規定了保障措施的內容和條件,則《保障措施協定》第2條中的“條件”就不再適合當定性條件。而且從實務的角度看,過于嚴苛的構成條件容易造成較高的規制門檻,導致一些保障措施因不能滿足上述任一條件,而逃脫保障措施條款的規制,有違條款的宗旨。因此,該區分的意義在于確立了一個較低的定性標準,盡量使具有保障措施特征的措施受到WTO保障措施條款的規制,以免造成保障措施條款的不當失位。

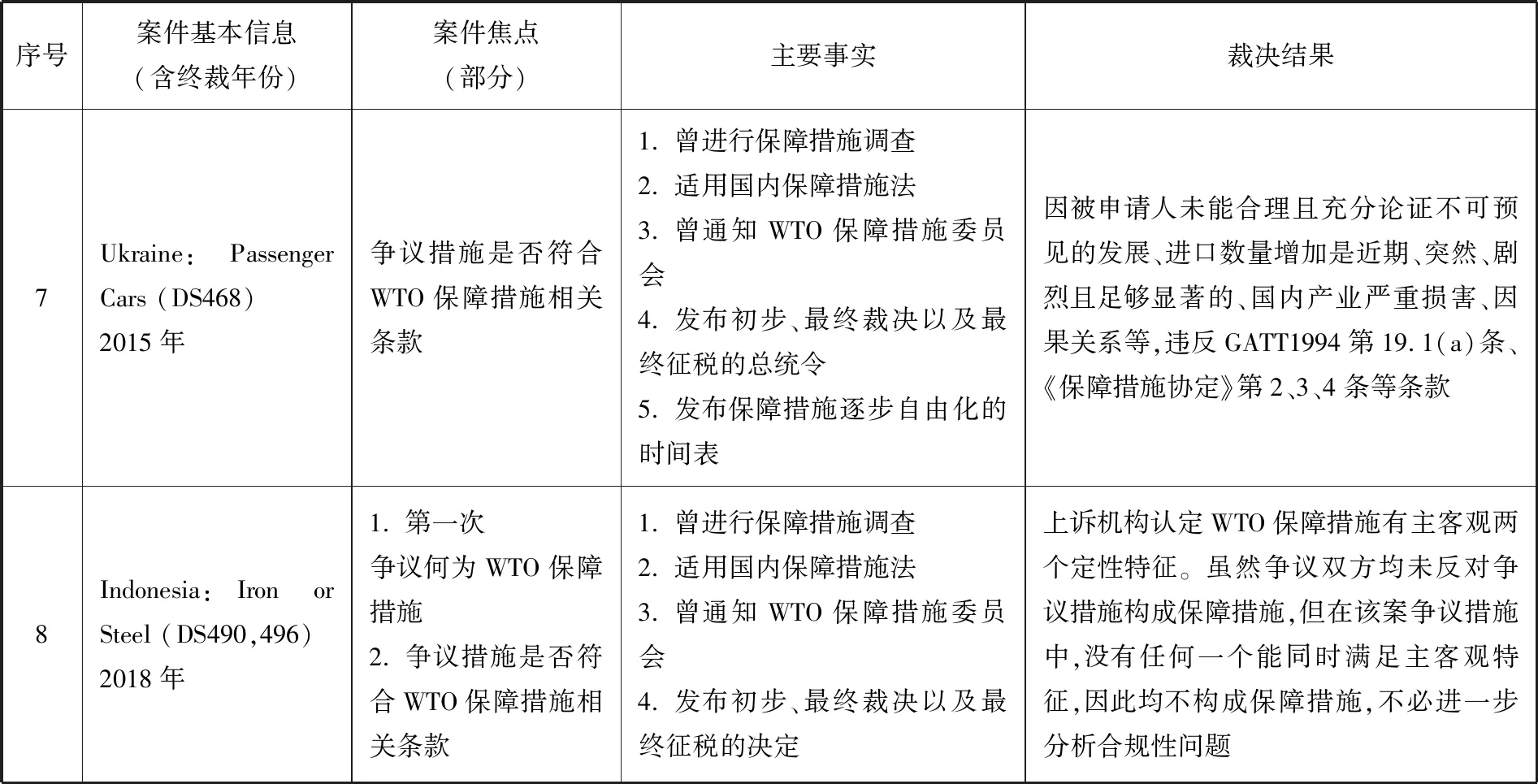

除了文本上的解釋,以往仲裁庭的實踐也能印證該上訴機構裁決的正確性。目前WTO爭議解決機構通過的保障措施案報告一共8個,在印尼案和多米尼加案之外的6個案件中,仲裁庭并未分析爭議措施是否構成保障措施,而是直接根據GATT1994和《保障措施協定》中的實施條件審查爭議措施的合規性。這使得GATT第19條和《保障措施協定》中的幾大條件究竟是構成保障措施的條件,還是實施保障措施的條件這一問題模糊不清,對后續的案件有誤導作用。雖然長期以來各方默認或預設爭議措施構成保障措施,使得保障措施的認定留下空白,但可以肯定的是,所有的保障措施案件均沒有以符合實施條件作為認定保障措施的標準。這從側面體現了印尼案裁決的合理性,也說明印尼案延續了以往保障措施案件的裁判標準并對空白地帶進行了澄清和明晰。

表一 WTO保障措施案件之生效裁決對比表

續 表

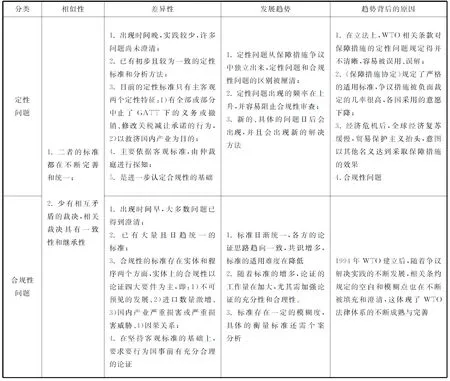

表二 WTO保障措施案件之定性問題和合規性問題對比表

(三) 保障措施的定性特征

雖然保障措施的定義尚未完全固定,但上訴機構已在印尼案中明確指明保障措施必須具備特定不可或缺的定性特征:首先客觀方面,該措施全部或部分中止了GATT下的義務或撤銷、修改關稅減讓承諾;其次主觀方面,該中止、撤回或修改的目的是防止或補救一成員國國內產業因產品進口數量的增加而導致的嚴重損害或嚴重損脅。主客觀兩特征需要同時具備。以印尼案為例,對于印尼提高關稅的事實,上訴機構認定印尼主觀方面有實施保障措施的意圖,但在案涉產品上沒有約束性關稅義務,因而客觀上不存在違反WTO義務的行為;而印尼雖有將120個國家排除在外的客觀行為,但主觀上是為了遵守《保障措施協定》第9.1條,而第9.1條的的目的是滿足特殊與區別待遇的要求,并不解決是否構成保障措施的問題,因而沒有保護國內產業的目的。因為不能同時具備主客觀特征,雖然最終爭議措施不構成保障措施,但違反GATT第1條最惠國待遇原則。(14)WTO, Indonesia:Iron or Steel Products—Report of the Appellate Body(August, 2018), WT/DS490/R, WT/DS496/R, para.5.70.

該定性標準有一定的合理性。首先從法理上看,這種定性標準較《保障措施協定》中的規定條件不僅更能體現保障措施的特殊本質,而且更加簡潔,更寬松。若將復雜嚴格的實施條件視為保障措施的定性條件,會使得難以符合條件的措施無法落入保障措施條款的規制范圍,造成規范的缺失或錯位,變相鼓勵更多成員國逃避保障措施條款的適用,損害WTO多邊貿易法律體系。其次從案例中看,用主客觀兩特征判定是否構成保障措施也并非沒有先例依據。在多米尼加案中,專家組論及爭議措施符合主客觀兩特征,繼而判定GATT1994第19條和《保障措施協定》在該案中具有可適用性(Applicability)。(15)WTO, Dominica:Safeguards—Report of the Panel(January,2012), WT/DS415/R, WT/DS416/R, WT/DS417/R, WT/DS418/R, para.7.89.但在該案中,專家組一句帶過主客觀兩特征,意思含混且并未詳細論證。但由此仍能看出WTO爭端解決機構對保障措施一以貫之又逐漸發展的裁判標準。

(四) 判定保障措施主客觀定性特征的方法

因為主客觀兩定性特征過于抽象,因此為判定一措施是否具備上述主客觀兩特征,上訴機構在印尼案中還給出了一個較為系統的分析方法。上訴機構認為,仲裁庭應將該措施的“設計、結構和預期措施(design, structure and expected operation)”作為一個整體進行評估。而在進行獨立且客觀的評估時,仲裁庭應考量該措施與定性有關的所有方面( identify all the aspects of the measure),并確定最核心的幾個方面,據此確定該措施應適用的法律規范。在判斷是否構成保障措施時,仲裁庭還應評估并合理考量該措施的相關因素(relevant factors),如措施在該成員國國內法上的定性、決定實施該措施時所適用的國內程序以及任何向WTO保障措施委員會作出的相關通知等。但這些相關因素只是考量因素,不可作為判定保障措施的決定性因素。(16)WTO, Indonesia:Iron or Steel Products—Report of the Appellate Body(August, 2018), WT/DS490/AB/R, WT/DS496/AB/R, para. 6.6.

在上述分析方法中,最核心的就是客觀地評估措施的“設計和機構”。這并不是DSB第一次借助“設計和結構(design and structure)”進行論證。早在中國稀土案等多個案件中,上訴機構就曾強調當條款中沒有規定特定的分析方法(a specific analytical framework)時,分析被訴措施設計和結構的重要性。因為設計和結構不因后續事件而改變,因此被視為是一種客觀的分析方法(an objective methodology),可以用于確定被訴措施是否真實地服務于所聲稱的目的。(17)WTO, China:Rare Earths—Report of the Appellate Body(August,2014), WT/DS431/AB/R, WT/DS432/AB/R, WT/DS433/AB/R, para. 5.96.而且多米尼加案的專家組和歐盟荷爾蒙案的上訴機構也表明,GATT1994和《保障措施協定》均未規定審查標準(standard of review),因此DSU第11條授權仲裁庭采取兜底性的分析方法——客觀分析(an objective assessment)。(18)WTO, Dominica:safeguards—Report of the Panel(January,2012), WT/DS415/R, WT/DS416/R, WT/DS417/R, WT/DS418/R, para. 116; WTO, EC:Hormones—Report of the Appellate Body(January, 1998), WT/DS26/AB/R ; WT/DS48/AB/R, para.7.4.并且印尼案和多米尼加案中均適用了設計和結構分析法。(19)WTO, Dominica:Safeguards—Report of the Panel(January,2012), WT/DS415/R, WT/DS416/R, WT/DS417/R, WT/DS418/R, para.7.86;WTO, Indonesia:Iron or Steel—Report of the Appellate Body(August, 2018), WT/DS490/AB/R, WT/DS496/AB/R, paras.5.60, 6.6.

雖然仲裁庭在多個案件中提及需分析設計和結構,但極少真正具體分析什么是設計和結構,以及需要分析措施哪些方面的內容。在少有的案件中,多米尼加案是可以作為認定何為一措施設計和結構的重要參考。該案中,專家組在分析被訴措施的設計和結構時,考慮了措施是否必然適用、適用期限、稅率、與其他關稅的關系、客觀效果等因素,最終認定并非一般關稅,而是特殊關稅,因此違反了GATT1994第II:1(b)條2句中禁止實施特殊關稅的義務,構成保障措施的客觀特征。(20)WTO, Dominica:Safeguards—Report of the Panel(January,2012), WT/DS415/R, WT/DS416/R, WT/DS417/R, WT/DS418/R, para. 7.86.另外在印尼案中,上訴機構分析了印尼國內法“137法規”的內容、最終披露報告和印尼在仲裁中的陳述,最終認定該措施并無與預防和救濟國內產業的目,因此缺乏認定保障措施的主觀特征。總體而言,仲裁庭在回答什么是一措施的設計與結構,一措施的哪些核心方面會對措施的法律定性有影響這兩個問題上,已有一些實踐但裁決尚不多,還有待于仲裁庭在未來案件中不斷豐富、明晰和統一。

相比鮮有具體分析何為設計和結構,仲裁庭曾多次參考相關因素,并認為這些相關因素僅是參考因素,不能具有決定性的作用。(21)WTO, US:Large Civil Aircraft (2nd complaint)—Report of the Appellate Body(March, 2012), WT/DS353/AB/R, paras. 586 and 593; WTO, US:Offset Act (Byrd Amendment)—Report of the Appellate Body (January, 2003), WT/DS217/AB/R, WT/DS234/AB/R, para. 259; WTO, US:Softwood Lumber IV—Report of the Appellate Body(January, 2004), WT/DS257/AB/R, para. 56; WTO, US:Corrosion-Resistant Steel Sunset Review—Report of the Appellate Body(December, 2003), WT/DS244/AB/R, fn 87 to para. 87; WTO, Canada:Renewable Energy/ Canada-Feed-in Tariff Program—Report of the Appellate Body(May, 2013), WT/DS412/AB/R; WT/DS426/AB/R, para. 5.127.對于何為相關因素,上訴機構在印尼案中明確列舉了一措施在國內法中的定性、國內程序和通知WTO保障措施委員會等相關因素。但有些因素既可能會被認為是分析設計和結構的工具,也可能被認為是相關因素,如多米尼加案中專家組就曾參考了多米尼加在第一次開庭時開庭陳述,(22)WTO, Dominica:Safeguards—Report of the Panel(January,2012), WT/DS415/R, WT/DS416/R, WT/DS417/R, WT/DS418/R, para.7.87.而在印尼案中庭中陳述卻是分析設計與結構的工具。因此雖然“相關因素”和“設計與結構”的區別比較明顯,但在實踐中何為一措施的設計與結構還不夠明朗,而且個別因素應如何分類也需要個案分析,尤其需要看該因素是否能通過客觀審查。但無論如何,上訴機構在印尼案中已明確提出的上述三種因素只能是起參考作用的相關因素。

二、上訴機構在印尼案中確立的保障措施認定標準的意義

(一)適應辨別保障措施的時代需求,維護WTO多邊貿易體系

雖然保障措施不及反傾銷和反補貼措施運用得頻繁,但其使用頻率卻呈上升趨勢。(23)參見王靜靜:“WTO保障措施和我國的應對之策研究”,東北財經大學2012年碩士學位論文,第2頁。而且保障措施適用于所有國家,所以一旦實施就會造成更加廣泛的影響,需要國際社會的重視與關注。而現今保障措施有一個時代特征,就是保障措施的定性越來越重要。一方面,保障措施定性在法律文本上處于空白狀態,各國在理解和適用上也有一定的錯誤,使得解決保障措施的定性問題成為客觀的時代需求,如多米尼加案和印尼案。另一方面,規避保障措施條款的行為也開始出現。一開始,因為保障措施作為“安全閥”可以使得成員國在應對不可預見的發展時合法重新調整其GATT義務,被申請國都爭取將爭議措施認定成保障措施。但因為《保障措施協定》對保障措施的實施規定了較為嚴苛的實體和程序性義務,以及仲裁庭對保障措施實施條件的解釋趨向復雜和嚴格使得被申請國大多被負面裁定,再加上全球尚未走出經濟危機的打擊、貿易保護主義抬頭,被申請國逐漸否認被訴措施構成保障措施,并試圖用其他條款掩蓋其實施保障措施的意圖,這點在美國“232條款”中最為明顯。

美國以進口鋼鋁數量大增損害國內經濟,進而威脅國家安全為由,依《對外貿易拓展法》第232條對全球進口鋼鋁征加高額附加稅。該條款與GATT第19條有很大的相似性,都是當進口產品數量大增導致國內產業受損時,國家有權采取一定的措施。不同點在于“232條款”要求國家安全受損。但“232條款”與GATT第21條國家安全例外條款也有很大的不同,不僅沒有三個列舉情形的限制,也沒有必須性的要求。因此“232條款”下的鋼鋁稅定性就成了模糊又關鍵的問題。結合多米尼加案和印尼案,保障措施定性的重要性越來越凸顯,而印尼案的裁量標準就是WTO體制對該時代需求的及時回應。

同時美國根據“232條款”采取了多次的單邊措施,極大地破壞了WTO多邊貿易體制。雖然WTO爭端解決機制的建立緩解了單邊主義帶來的恐懼,但貿易強國訴諸于單邊貿易措施的可能性仍不能排除。(24)參見孔慶江:“ WTO與單邊貿易措施適法性分析”, 載《國際經濟法學刊》2018年第3期,第16頁。美國堅持鋼鋁稅是為保護國家安全,因此該政治問題不受WTO法律的規制。雖未明確援引WTO條款,但美國的潛在意圖是援引GATT第21條國家安全例外,以適用例外條款排除GATT下幾乎所有義務,這將使WTO多邊貿易體系對其失去約束力,任由其實施保護本國貿易的單邊措施。而且鋼鋁稅已實施一年多,極大損害各國在WTO體系下的合法經濟利益和國際秩序的穩定,沖擊了GATT第1條最惠國待遇原則、第2條關稅約束要求、第10條國內政策相符要求、第11條取消一般數量限制原則、第19條保障措施條款等多個條款,在一定程度上使多邊貿易體制形同虛設。(25)美國根據“232條款”對全球進口鋼鋁分別征加25%和10%的高額征稅,甚至對從土耳其進口的鋼鋁分別征加50%和20%的關稅,該鋼鋁稅僅豁免了部分國家,極大地影響了全球的鋼鋁貿易。即使這些國家獲得豁免,也還是受到“232條款”的不利影響。如美國對加拿大、墨西哥和歐盟的豁免到2018年5月31日失效。而且美國基于協定于2018年5月1日對韓國實施進口配額,于6月1日對巴西、阿根廷實施進口配額,限制進口數量。See U.S. Customs and Border Protection (CBP). Section 232 Tariffs on Aluminum and Steel, April 2, 2019, available at https://www.cbp.gov/trade/remedies/232-tariffs-aluminum-and-steel, last access on April 9th,2019. 除了鋼鋁稅和鋼鋁進口配額,美國又試圖根據“232條款”向全球汽車及零部件制造商征收關稅。2019年2月17日美國商務部已將調查報告遞交給美國總統,并建議總統征收20-25%的關稅。若美國決定征收關稅,則歐盟、日本、韓國等向美國出口汽車和零部件的國家及地區將受到嚴重影響。See U.S. Department of Commerce.Statement from the Department of Commerce on Submission of Automobiles and Automobile Parts Section 232 Report to the President, February 17, 2019,available at https://www.commerce.gov/news/press-releases/2018/05/us-department-commerce- initiates-section-232-investigation-auto-imports, last access on April 9th,2019.而出于應對,中國等國將鋼鋁稅定性為保障措施,根據《保障措施協定》第8.2條中止減讓義務,旨在及時止損,減小該單邊措施對本國的沖擊,并將美國鋼鋁稅重新置于WTO體系內進行審查。但不論是對鋼鋁稅的合法性進行審查,還是為中國等國的中止減讓行為進行抗辯,都離不開WTO體制明晰對美國232鋼鋁稅的定性。在此背景下,印尼案標準的適用會直接影響“232措施”定性的審查標準和結論。印尼案最關鍵的是堅持客觀標準,并提出一套較為明確可操作的分析方法,來判定一措施是否構成保障措施。這種客觀標準不考慮國力強弱,不偏聽一國之辭,能從客觀本質上判斷單邊措施的是否構成保障措施,直接影響著當今多邊體系的穩定和日后全球經貿關系的發展。尤其是在全球經濟復蘇乏力之時,該認定標準對如何規制日益崛起的貿易保護主義,避免二戰后全球經濟混亂局面重現,維護WTO法律體系的權威性和生命力具有緊迫又重大的現實意義。

(二)堅持客觀標準認定保障措施主客觀特征,為日后案件提供審理指導

仲裁領域并沒有判例法。正如上訴機構在日本酒類案裁決中的闡釋,上訴機構的報告僅對案件爭議雙方有效,對其他成員國不具有約束力。(26)WTO, Japan:Alcoholic Beverages II—Report of the Appellate Body(October, 1996), p.?14, paras.97, 108; WTO, US:Stainless Steel (Mexico)—Report of the Appellate Body(April, 2008), WT/DS344/AB/R, para.158;WTO, US:Softwood Lumber V—Report of the Appellate Body, paras.?109-112; WTO, US:Shrimp-Report of the Appellate Body(August, 2004), WT/DS264/AB/R, para. 109.但實際上在WTO體系中有著“事實先例原則”。(27)參見楊國華:《WTO中國案例評析》,知識產權出版社2015年版,第338~347頁。上訴機構在美國鋼鐵案中表明,WTO爭端解決機構通過的專家組和上訴機構報告中的法律解釋是WTO爭議解決機制的一部分,根據DSU第3.2條,若無令人信服的理由(cogent reasons),裁決機構應在后續案件中用同一方法解決同一法律問題,以確保法律適用的穩定性和可預測性。(28)WTO, US:Stainless Steel (Mexico)—Report of the Appellate Body(April, 2008), WT/DS344/AB/R, para.160.因此若無特殊原因,印尼案上訴裁決對日后WTO中類似案件的審理具有重大指導作用。

尤其,印尼案裁決直接影響到正在進行的9個有關美國“232條款”下鋼鋁稅的WTO案件。(29)包括中國 (DS544)、印度(DS547)、歐盟 (DS548)、加拿大(DS550)、墨西哥 (DS551)、挪威 (DS552)、俄羅斯(DS554)、瑞士(DS556)、土耳其 (DS564))九個在審仲裁案。See WTO, chronological list of disputes cases, available at https://www.wto.org/english/tratop_e/dispu_e/dispu_status_e.htm., last aecess on April 9th,2019.在這9個案件中,申請國均認為該鋼鋁稅實際上構成保障措施,進而違反了GATT第19條和《保障措施協定》。而且該鋼鋁稅不構成GATT第21條國家安全例外,因為其考慮了經濟福利和其他因素,而這些因素并非第21條規定的保護基本國家安全利益所必須因素。因此,保障措施定性問題是這些案件共同的爭議焦點,這些案件有著解決保障措施定性問題的共同法律需求。

從本質上說,美國采取鋼鋁稅時依據的是主觀標準。美國鋼鋁稅的特征是美國堅持國家安全問題由成員自決(Self-judging),自認為國家安全受到威脅便單方采取貿易保護措施,拒絕WTO的客觀審查,濫用國家安全例外條款。而且依據主觀標準,美國認為其主觀上是為保護國家安全,并非實施保障措施以保護國內產業,以此欲根據GATT第21條逃脫WTO多邊貿易體制的約束。然而上訴機構在印尼案中確立了客觀標準,認為判斷一措施是否構成保障措施,應客觀地根據措施本身的主客觀特征,分析措施本身的“設計和結構”。因此,客觀的認定標準有利于判斷一措施是否真實服務于所聲稱的目的,判斷措施的本質屬性,還有利于將一國的單邊措施納入WTO多邊體制進行客觀審查,維護多邊規則體系。在目前正在審理的9個鋼鋁稅案件,乃至未來的保障措施案件中,專家組也會堅持客觀的審查標準以及印尼案中的分析方法,客觀認定一措施是否構成保障措施。而本文將在第三部分以其中的中國訴美國鋼鋁措施案為例,重點分析依據客觀標準,美國鋼鋁稅如何構成保障措施。

(三) 改變保障措施案件的論證步驟和爭議焦點

首先,保障措施定性問題被獨立出來,成為應首先分析的法律問題。長期以來,因為《保障措施協定》對保障措施實施的條件和限制進行了詳盡的規定,但對何為保障措施則在第1條中一筆帶過,所以《保障措施協定》第1條成為宣誓性的象征條款。在實務中,第1條也長期被忽略,各方多預設保障措施已成立。但上訴機構在印尼案中著重分析了第1條與GATT第19條的內涵,將第1條作為判斷保障措施性質的關鍵條款進行首要分析。若第1條不成立,則不會對《保障措施協定》中的其他條款進行分析。而且在印尼案中,上訴機構認為其對是否構成保障措施擁有客觀審查權,即使雙方均認為爭議措施構成保障措施,上訴機構也可以做出相反的判定。因此,分析是否構成保障措施,將是保障措施案件中各方論證的第一步。

其次,形成了保障措施案件三步走的論證思路。在印尼案中,上訴機構區分了“是否構成保障措施”和“保障措施是否合法”兩個問題。結合歐盟鋼管案,上訴機構區分了“有權實施保障措施”和“在條約限定的權利內合法實施保障措施”兩個層次的問題。(30)WTO, US: Line Pipe—Report of the Appellate Body(February, 2002), WT/DS202/AB/R, para. 84.綜合來看,日后保障措施案件的審理遵循著“是否構成保障措施”—“是否有權實施保障措施”—“是否在條約限定內合法實施保障措施”三個階段的審理思路。被訴國若要避免負面裁定,則第一種可能是被訴措施不構成保障措施,第二種是構成保障措施,有權且合法。換言之,相較之前的審理思路,印尼案提供的思路為被訴國逃脫WTO保障措施條款下的負面裁定多提供了一種可能。這也是有法律分析者認為印尼案的裁判標準有利于美國否認適用WTO保障措施條款的原因之一。(31)D. Ravi Kanth WTO ruling on safeguard duty a shot in arm for US, Livemint August 20,2018, available at https://www.livemint.com/Industry/kjXCeM7KJN7HVnrq3hfF7H/WTO-ruling-on-safeguard-duty-a-shot-in-arm-for-US.html, last available on March 20th,2019.但即使能逃脫被保障措施條款負面裁定,不公行為仍可能會受到GATT其他條款的規制,如最惠國待遇條款等。但其他條款的保護幅度不及保障措施條款大,尤其是無法提供GATT第19.3條和《保障措施協定》第8條下授權中止減讓義務的保護,甚至也有爭議措施被例外條款正當化,最終避免被認定違法的可能。

最后,保障措施的定性成為新的爭議焦點,印尼案中的定性方法雖然可操作,但還有待進一步完善。保障措施的定性問題很關鍵,一方面是因為定性問題是進一步論證保障措施其他問題的前提,另一方面是因為定性難度也很大。雖然僅以主客觀要件判斷是否構成保障措施看似條件更少、更簡單,但因其過于抽象,客觀上也增加論證的難度和裁決的不可預測性。尤其是主觀因素,因為其解釋的可能性更多,且不易用客觀的標準進行衡量和探知。再加上解釋的寬嚴程度也涉及多邊體制和國家利益的平衡,這為判定是否構成保障措施帶來更多的不穩定性。好在上訴機構在印尼案中堅持了客觀標準,也提出了一套較為具體可操作的客觀分析方法,為主客觀要件的認定提供一定的依據,較之前有巨大的進步。只是如何分析“設計和結構”,還需后續案件進行明晰。

綜上,以往保障措施的實施條件是保障措施案件的核心爭議點,如今保障措施的定性成為另一個核心問題。將保障措施的定性問題獨立出來,使被訴國多一個避免在GATT保障措施條款下被負面裁判的可能。而且該標準還具有有模糊性,需要后續的案件進行明晰。 但無論如何,上訴機構在印尼案中堅持了客觀的審理標準,并提出了一套客觀可行的判定方法,已經為日后保障措施案件的客觀公正裁決提供明確的依據。

三、印尼案標準對中國訴美國鋼鋁措施案的影響

2018年3月8日,美國宣布根據國內法《1962年貿易拓展法》(The Trade Expansion Act of 1962)第232條國家安全條款,(32)The Trade Expansion Act of 1962, Section 232, Pub.L. 87-794, 76 Stat. 872, enacted October 11, 1962, codified at 19 U.S.C. ch. 7.對進口鋼和鋁分別額外征收25%和10%的關稅,同時將加拿大、墨西哥、澳大利亞、阿根廷、韓國、巴西、歐盟等國排除在外,該措施自2018年3月23日生效。中國于2018年4月2日根據《保障措施協定》第8.2條中止相應關稅承諾及其他義務,并于2018年4月5日就該措施向美國請求磋商,認為美國進口鋼鋁稅違反了GATT1994的第1.1條最惠國待遇原則、第2.1(a)和(b)條的關稅減讓原則、第10.3(a)條國內政策相符要求、第19.1(a)和19.2條保障措施條款和《保障措施協定》等規定。在磋商無效后,中國就美國鋼鋁稅向WTO提請仲裁。(33)WTO, United States: Certain Measures on Steel and Aluminium Products - Request for consultations by China(April, 2018), WT/DS544/1, pp.1-2.

美國回應道,美國總統認為額外關稅對于調整鋼鋁產品進口是必須的,因為進口鋼鋁威脅美國國家安全。同時國家安全是WTO無法規制的政治問題,GATT第21條也規定了每個成員國有決定其認為對保護基本國家安全利益所必須的事項。因此爭議措施并不是保障措施,而是為保護國家安全的措施,中國將其定性為保障措施沒有法律基礎,《保障措施協定》也不具備可適用性。(34)WTO, United States: Certain Measures on Steel and Aluminium Products-Communication from the United States(April, 2018), WT/DS544/2, p.1.

2018年10月19日,中國請求設立專家組,認為雖然美國聲稱爭議措施是為保護國家安全,但該措施在內容和實質上都是因為鋼鋁進口量和客觀情況導致國內產業的損害或損害威脅,而其根本目的是救濟國內產業。(35)WTO, United States: Certain Measures on Steel and Aluminium Products - Request for the establishment of a panel by China(October, 2018), WT/DS544/8, p.1.可見中國在該案中就已經依據上訴機構在印尼保障措施案中觀點對爭議措施進行定性。2018年11月21日,WTO爭議解決機構決定建立專家組,并于2019年1月25日由WTO秘書長指定專家組成員,專家組正式建立。

國內已有大量論文論及安全例外是否成立的問題,少有從另一個角度直接論證鋼鋁稅是否構成保障措施。因此,本文將用印尼案上訴機構報告中的標準對該案保障措施定性的法律問題進行分析。

(一)美國鋼鋁稅是否符合保障措施客觀特征

從印尼案可知,上訴機構的分析順序是先分析是否構成客觀要件,再分析是否構成主觀要件。因此本文也先從客觀要件開始,探討美國鋼鋁稅是否中止GATT義務,修改或撤回關稅減讓承諾。

在中國提出的各條款來看,最重要的是美國是否違反GATT第2.1(a)和(b)條的關稅減讓原則。GATT第2.1(b)條中規定了兩種受規制的關稅,一是一般關稅,一是特殊關稅。一般關稅受各國的關稅減讓承諾限制,不可超過約束性關稅稅率,但可在約束性關稅率下進行調整。而特殊關稅不論是任何形式,都受到GATT的嚴格禁止,除非該特殊關稅是根據GATT第2.2條做出的,如國民待遇下的國內稅、反傾銷反補貼稅、與國內服務等價的稅費等。根據美國總統令分析鋼鋁稅的設計和結構可知,鋼鋁稅是一種附加關稅(an additional 25 percent ad valorem rate of duty),與現存的各項關稅并存,并無實施的期限限制,并根據總統的決定終止實施。(36)White house, Presidential Proclamation on Adjusting Imports of Steel into the United States, March 8, 2018, para.12(2).可見鋼鋁稅實質上是一種特殊關稅,且不在GATT第2.2條的例外范圍內,應被WTO法律體系嚴格禁止。因此美國不顧GATT條款限制征收鋼鋁特殊關稅的行為違反了GATT第2.1(b)條。但若專家組認為該措施并非特殊關稅,中國可替代性地提出該關稅構成一般關稅,美國受其關稅減讓承諾制約。美國在GATT 1994附件中的關稅減讓表中對這些鋼鐵和鋁產品承諾的約束性關稅基本上都是零,最高也不超過6%。(37)參見管健:“再評美國232措施的WTO合規性”,https://mp.weixin.qq.com/s/4pAXY9TTMV9xvmjIxumLXA,最后訪問時間:2019年4月9日。而被訴鋼鋁稅分別高至25%和10%,遠遠高于美國的約束性關稅承諾,因此美國鋼鋁稅仍違反GATT第2.1(b)條。綜上,不論如何該鋼鋁稅的關稅定性如何,美國均違反其在GATT第2條中的關稅減讓承諾。

另一重要條款是GATT第1條最惠國待遇原則。美國對全球進口鋼鋁征收鋼鋁稅,卻豁免了加拿大、墨西哥、韓國等國,使沒被豁免的國家處于比被豁免國家更不利的地位,而該不利待遇并非根據第1條中的例外情形做出,因此明顯違反了GATT第1條最惠國待遇原則。需要注意的是,美國并未根據GATT第22條,以美、加、墨間的自由貿易協定作為其豁免加拿大和墨西哥的抗辯,而是認為美加墨之間有緊密的經濟聯系和政治互信,因此不存在安全威脅。(38)White house, Presidential Proclamation on Adjusting Imports of Steel into the United States, March 8, 2018, para.10.但即使美國后續用北美自由貿易協定作為抗辯,該抗辯也不一定成立。實際上成員國根據GATT第22條簽訂的自貿協定中的義務與WTO義務的關系,一直存在爭議。根據印尼案專家組報告,成員國在FTA下的義務不構成在WTO下的義務,因此為履行FTA義務而違反WTO義務的行為不能在WTO體系內得到正當化。(39)WTO, Indonesia:Iron or Steel Products—Report of the Panel (August, 2017), WT/DS490/R, WT/DS496/R, para. 7.20.上訴機構在印尼案中并沒有對專家組報告中的這項裁定作出評論。

因此,美國至少存在違反以上兩項GATT義務的客觀行為,構成保障措施的客觀要件已具備,其他違反行為本文不一一贅述。

(二)美國鋼鋁稅是否符合保障措施主觀特征

在中國訴美國鋼鋁措施案中,認定是否構成保障措施的關鍵就在于主觀要件,即認定上述中止、撤回或修改的目的是否是防止或補救一成員國國內產業因產品進口數量的增加而導致的嚴重損害或嚴重損脅。由印尼案可知,專家組首先會將該措施的設計、結構和預期措施作為一個整體進行客觀的分析。而進行客觀分析時會考慮與法律定性相關的所有方面,并確定最核心的幾個方面。其次考察國內法的定性、國內程序等相關因素,但這并非是決定性因素。因為鋼鋁稅的設計與結構對判定主觀特征,乃至判定保障措施都具有決定性作用,本文將對其重點分析。

1. 鋼鋁說的設計與結構

爭議措施的設計和結構是判定主觀要件的決定性因素,決定措施的目的究竟是保護國家安全還是變相保護國內產業。雖然保護國家安全的目的中明顯包含著保護產業的意圖,但區分兩種目的的關鍵在于國內產業損害的程度是否嚴重致威脅國內安全,以至需要以保護產業安全為手段來保護國家安全。若并未嚴重到損害國內安全的程度,則實為變相保護產業安全。根據上訴機構在印尼案中對設計和結構的分析,國內法內容(而非國內法對措施的定性)、最終報告內容和仲裁中的陳述等將成為專家組的考量因素。

(1)國內法的內容

美國1962年《貿易擴展法》第232條在字面上的目的是保護國家安全,但其給予本國政府極大的自由裁量權判定進口產品數量的影響,因此為變相保護國內產業留下空間。尤其是“232條款”與GATT第19條的內容有一定的相似性,都強調產品的進口數量和進口情況,進一步混淆保護國內產業和國家安全的認定。但“232條款”與GATT第19條的本質區別在于“232條款”要求進口削弱國內經濟并達到威脅國家安全的程度。

但若稱“232條款”與GATT第21條相符也有問題,具體而言問題有三個:首先,232條款與GATT第21條安全例外條款有著極大的區別。雖然232條款(2012年最新修訂版)并未明確援引GATT第21條,但從性質上看應屬GATT第21條規制。然而232條款有較GATT第21條更少的限制,既沒有三種窮盡式的國家安全情況的列舉,也沒有必要性的限制,這使232條款突破了GATT第21條設定的義務限制,存在合法性問題;其次,美國對“國家安全”的定義不符合GATT對國家安全的規定。GATT第21條明顯意在成員國的國防安全,但232條款和其實施細則均未對國家安全進行定義,僅有2001年美國商務部對伊朗進行的232調查報告解釋稱,國防包括國家的直接防御和在全球布置軍力的能力。以及除了滿足國防要求,國家安全可以被更廣義地解釋為包括特定關鍵產業的一般安全和福利,可超過對經濟和政府最低限度運行十分重要的國防要求所必需的程度。(40)U.S. Department of Commerce Bureau, The Effect of Imports of Steel on the National Security, January 11, 2018, para. 13.這種“一般的安全和福利”遠大于GATT第21條規定的“基本國防利益”,使得232條款中的國家安全遠大于GATT中認可的國家安全范圍。尤其在2017年底,美國總統簽署的《美國國家安全戰略報告》表明,“中國和俄羅斯挑戰著美國的實力、影響和利益,企圖侵蝕美國的安全和繁榮。中俄意圖通過削弱經濟自由和公平、擴大軍事實力以及控制信息和數據來壓制其社會和擴大他們影響力”,并且認為“與競爭對手的接觸以及將其納入國際機構和全球貿易是錯誤的”。(41)White house, National Security Strategy of the United States of America, December 2017, pp.2-3.可見美國將中俄實力的壯大視為國家安全的威脅,這完全是冷戰思維,已無視WTO多邊貿易規制,將貿易與政治混為一談;第三,除了上述不符之處,232條款本身不符合WTO禁止單邊措施的規定。DSU第23條規定,當成員欲糾正妨礙任何協定目標實現的行為時,不應對利益已喪失、減損或妨礙任何協定目標做出判定,除非依照DSU的規則和程序解決爭端。該條的目的在于制止單邊行動,加強WTO多邊體系。(42)參見馬海濤:“以法律戰應對貿易戰”,載《人民法治》2018年第10期,第34~36頁。但232條款授權美國總統直接行使單邊貿易措施,違反了DSU第23條的規定,嚴重沖擊多邊自由貿易秩序,讓人擔憂國際貿易是否會重回弱肉強的叢林法則時代。(43)參見楊國華:“中美貿易戰中的國際法”,載《武大國際法評論》2018年第3期,第139頁。因此該條款本身就未必能夠成為論證鋼鋁稅合法的法律依據。

綜上,美國關于鋁稅在設計上就存在巨大的偏見和法律漏洞,“232條款”及其以往適用報告對國家安全定義與適用范圍進行了不當擴大并輕易認定國家安全受損,使得美國國內的國家安全條款超出了保護國家安全的實際需求,本質上成為保護美國一切利益的保護傘,脫離了GATT保護正當國家安全、維護多邊貿易體制立法目的。因此在立法上,“232條款”既可能用于保護國家安全,也可能保護美國其他利益,如國內產業的發展。

(2)最終調查報告和總統令的內容

最終的鋼鋁報告和四次鋼鋁總統令是專家組審查的另一重點。雖然這些文件的結論都是鋼鋁進口使國家安全受損,但上訴機構多次表明根據DSU第11條,仲裁庭并不會對成員國報告中的證據進行重新審查,因為這樣會重復國內機構對證據的分析,同時也不是完全的援引,因為這樣會簡單地采用國內機構的決定。事實上,仲裁庭應當根據發布的報告和被記錄的證據,客觀深度地審查國內機構是否對其結論進行合理且充足的解釋,該解釋是否充分論證數據的性質和復雜性,以及證據是否存在其他合理性解釋。特別是當其他可替代的解釋有說服力時,仲裁庭應認定該官方解釋是不合理或不充分的。(44)WTO, US:Lamb—Report of the Appellate Body(May, 2001), WT/DS177/AB/R, WT/DS178/AB/R, para. 106; WTO, Argentina:Footwear (EC)—Report of the Appellate Body (December, 1999), WT/DS121/AB/R, para. 121; WTO, US:Steel Safeguards—Report of the Appellate Body(April, 2008), WT/DS248/AB/R, para. 280; WTO, US:Tyres(China)—Report of the Appellate Body(September, 2011), WT/DS399/AB/R, para. 221.因此專家組并不會簡單采取美國報告中的結論,而是中立地審查報告中的證據并考慮其解釋是否合理且充分,是否有其他替代性合理的解釋,最后對報告得出自己的結論。因此有必要對報告和總統令中的證據和具體解釋進行分析,研究該措施的設計和結構真實地服務于保護國家安全還是保護國內產業。本文下文以美方《進口鋼對國家安全影響的報告》和總統令為例進行分析。

雖然美國總統在其總統令中認為其理由合理且充分,但細究之下,其邏輯有著大量的漏洞。美國的邏輯是進口量大增和全球產能過剩的情況正在削弱國內經濟,造成國內生產設備進一步關閉的持續威脅和削弱在國家緊急狀態下滿足保護國家安全所需的產量的能力。因為美國可能無法在國家緊急狀態下滿足國防和基礎設施需求,且為保護經濟福利,商務部確認進口數量和全球產能過剩的情況威脅232規定的國內安全。(45)White house, Presidential Proclamation on Adjusting Imports of Steel into the United States, March 8, 2018, paras. 2, 5.可看出,該關稅的設計應是基于國家安全威脅的存在的背景,且其設計和結構對消除其聲稱的國家安全威脅有效且必要。但是以上兩點均不成立。

1)美國并未面臨真正的國家安全威脅

從措施的實施的背景看,美國并未面臨真正的國家安全威脅。美方列出國家安全受到威脅的理由有:設備大量關閉、經濟福利受損、國內經濟正在被削弱、產量無法滿足國家緊急狀況要求、全球產能過剩會使國內產業惡化。但這些理由均具有不合理性。

第一,設備數量不等于產量,從美方報告的數據來看,2011年至2016年美國國內鋼產量占國內消費量的80.1%,即使在國內鋼產量最低的2017年,美國國內鋼產量也占國內消費的76.3%,國內產量不存在致命的受損;(46)U.S. Department of Commerce Bureau, The Effect of Imports of Steel on the National Security, January 11, 2018, p.7.第二,美國鋼鐵產業的經濟福利不等于國家安全,產業福利與國家安全并無直接聯系。福利常指一事物良好或繁榮的狀態,多用于個人和社會。(47)See Black’s Law Dictionary (9th ed. 2009), p.1732.而美方認為鋼鐵產業也有自己的經濟福利,并在報告中將進口鋼持續增加、高進口滲透率、高逆差率、鋼鐵價格、鋼廠關閉情況、1998年以來的失業率、兩反貿易措施、國內競標機會的流失、金融緊張、資本支出等產業的經濟指標視為產業的經濟福利,實際上是將產業的繁榮等同于產業福利,將產業繁榮視為國家安全。而真正與國家安全有直接聯系的是關鍵鋼產品的產量。而且美國聲稱的35%的鋼產業失業率并非完全由進口造成,也有機械化程度提高等正常的產業升級的因素,美方對某些指標的結論以偏概全;

第三,國內經濟并非典型的國家安全問題,而且國內經濟被削弱并不等于存在國家安全威脅,美方并未論證因進口鋼鋁的增加,經濟被削弱到何種程度,以至于威脅其聲稱的“非傳統國家安全”。實際上2017年美國GDP增速為2.2%,較2016年增加0.6%,并未出現其聲稱的經濟困難。(48)World Bank, GDP growth, USA, https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG, last access on April 9, 2019.而且2017年美國耐用品制造業(包括電子產品、機械和金屬制品)產值較前一年增加3.4%(49)U.S. Bureau of Economic Analysis, Gross Domestic Product by Industry, 4th quarter and annual 2017, April 19, 2018, at https://www.bea.gov/news/2018/gross-domestic-product-industry-4th-quarter-and-annual-2017, last access on April 9, 2019.可見2017年美國國內經濟實際上有著強勁的增長。若國家經濟因鋼鋁進口而致發生困難或脆弱不堪,這可以理解為威脅到國家安全。但若將經濟的繁榮等同國家安全,就是濫用國家安全概念;其四,國家緊急狀況下的鋼鐵需求被不當擴大。美方認為從2011到2017年,國內生產商為滿足商業需求對緊急狀態產能的占用率從54.2%上升至68.2%,限制其在應對國家緊急狀態下增加產量的能力。但何為緊急狀態下的鋼鐵需求,美方舉了二戰、越戰等對外戰爭下的鋼鐵需求量為例。雖未給出具體數字,但美國目前并沒有發動這種大規模的戰爭的可能性,而且以這種大規模戰爭對鋼鐵的需求來定義和平年代的國家安全所需鋼產量顯然不當擴大了國家安全所需的鋼鐵量,夸大了其聲稱的國家安全威脅;

第五,全球產能過剩對美國的影響并不夠大。一方面,中國制造的鋼材對美國影響不大。中國是全球最大鋼鐵生產國,但因為美國對中國常年采取的兩反措施,中國在美國的國內消費鋼材進口僅占約2.4%,位列第11名。而2016年中國鋼材出口的前十國家中,僅韓國和印度位列美國鋼材進口前十國家,而且位列中國出口鋼材第六名的印度,僅為美國進口量的第十名。韓國位列美國進口量的第三名,占其進口總量的11.15%。因此美國聲稱的中國鋼為規避關稅而轉運進美國的情況實則對其影響不大。另一方面,全球鋼價對美國的影響也不大。2015年至2017年,美國國內熱軋鋼卷(最具指向標性質的鋼產品)的價格呈上升狀態,增幅為35.29%。雖然美國國內鋼價長期高于全球其他地區,但自2014年起,美國國產鋼價與其他地區(亞、歐、中國FOB價)的鋼價差距呈波動減小趨勢,因此總體而言,近幾年來全球鋼價并未大幅下降進而打擊美國國內鋼價。所以整體而言,全球鋼材產量過剩對美國的影響并不大;

最后,美國對其國家安全所需鋼鐵產量并無準確的定量分析。一開始美方在報告中承認,國防部預計2017年國防所需的鋼材占國內產量的3%。(50)U.S. Department of Commerce Bureau, The Effect of Imports of Steel on the National Security, January 11, 2018, Attachment H, p. 4.其后又將關鍵基礎設施用鋼加進來,詳細列明了16個關鍵基礎設施部門(甚至包括廚房設施、電梯等內容的商業設施部門)和所需5種鋼的重要性,卻并未明確列明國家基礎設施部門每年所需鋼的數量。而且從美國僅列出的2007年為例,美國認為國家基礎設施部門需5.4千萬噸,但當年美國國內鋼產量為11千萬噸,僅國內產鋼就完全可滿足國家基礎設施需求。之后美國認為鋼鐵價格、鋼廠倒閉數量、就業量、能否獲得資金、能否投資新的技術與設備、是否流失競標機會等產業經濟福利與國家安全有關,最后將國家經濟是否被削弱加進來,一步步擴大了國家安全的定義和用鋼需求,并一步步將國家安全所需用鋼量進一步模糊化。這種不斷擴大化、模糊化的定性分析,同時回避關鍵問題和定量分析的論證與解釋,無法使人對其結論信服。再加上美方報告僅簡要概括平面鋼、長鋼、管狀鋼、半成品、不銹鋼這五種國防用鋼的重要性,卻未分別詳細提及在國家安全上的需要量和損害程度,也未將其與民用、商用鋼進行區別。可看出,美國的論證特點是把更多經濟、社會等因素與國家安全掛鉤,強調這些因素的重要性及正在受損的事實,卻回避最重要的具體的受損程度和國家安全所需限度的問題,而區別國家安全和保障措施最關鍵的問題就是程度。可見,美國列舉的五項理由均不能成立,實際上美國并未面臨國家安全的威脅,該鋼鋁稅在設計上實則為保護國內產業而非國家安全。

2)25%稅率和80%的目標產能利用率并非旨在滿足必要的國家安全需求

從實施目的上看,該措施的25%稅率和80%的目標產能利用率并非旨在滿足必要的國家安全需求。其一,美國在定其25%的稅率時,參考的是往屆美國政府征收的關稅水平,而并非細致分析其稅率的技術性考量,讓人懷疑其科學性;其二,在解釋為何需將產能利用率恢復至80%時,美國多次表明80%以上的產能利用率是能使大多數公司保持持續盈利的比例。因此美國的著眼點是產業的盈利能力,而非保障國家安全所需產量,這就將產業的盈利能力視為國家安全,不符合國家安全的需求;其三,美國的目標產能利用率是80%,根據其報告中的表格一,此時美國國內產量將占國內消費量的84%,是其每年3%的國防工業需求的28倍,而進口量僅占其國內消費量的16%。要將產量提升到如此高的水平才能保護國家安全,明顯濫用國家安全;

其四,從美國國產鋼占國內消費量的比重來看,美國國內鋼鐵產業生產能力依然較強。報告數據表明,2011至2016年,美國國內鋼產能利用率為74%,國內鋼產量占國內鋼消費量的80%,而2017年美國國內鋼產能利用率為72.3%,國內產量占國內消費量的76.3%。可見近年來國內產量一直保持在國內消費量的75%以上,美國的國內鋼鐵行業仍保持較強的生產能力。即使近年產量雖有下降,但難以威脅國家安全;其五,從美國多年的產能利用率分析,美國并未出現國家安全威脅。2011年至2016年美國鋼鐵利用率平均為74%,長達6年之久,美國并未出現其聲稱的國家安全問題。雖然2016年美國鋼鐵利用率下降為69.4%,但與常年平均水平并未下降太多,很難達到危害國家安全的程度。而且即使在2009年,美國鋼鐵產能利用率受經濟危機打擊僅有51.2%,美國也沒有出現其現在聲稱的國家安全問題。(51)U.S. Department of Commerce Bureau, The Effect of Imports of Steel on the National Security, January 11, 2018, pp. 47-49.因此該稅率和產能利用率缺乏合理的理由,且其實際服務的目的是維護產業盈利能力,并非維護國家安全。

3)鋼鋁稅并非是消除美國聲稱的國家安全威脅必須且適當的措施。

從實施效果來看,該措施對于美國聲稱的國家安全威脅,并非是唯一、必須且適當的。首先,保護國家安全還有其他損害小且合理的替代方法。美國報告中提及美國國防部國防生產法中的“標題三項目”(the Defense Production Act Title III program)可為創造可靠、可負擔、商業上可行的生產能力和基礎國家安全產品的產能提供資金。(52)U.S. Department of Commerce Bureau, The Effect of Imports of Steel on the National Security, January 11, 2018, Appendix H, p. 3.如2008年對真空電弧重熔鋼的5.9千萬美元的資助和2015年對特寬、特厚海軍級重合金鋼板2.3千萬美元的資助,都對滿足國防用鋼起到一定作用。另外為保護對國家安全極其關鍵的產業,美國還可采取黃箱補貼措施對產業定點定向的資金扶助,或對鋼鐵行業降稅減稅等,用國內調整而非對他國征收高額關稅的方式,更能平衡國內需求和國際多邊貿易體系的穩定,合理且適當地解決GATT條約下出現的爭端。而且美國聲稱的國家安全不具備緊迫性,用國內手段長期恢復鋼鋁產業并非不可取的方法。

其次,美國鋼鋁稅對全球鋼鋁的生產和貿易、全球多邊貿易體制造成不必要且巨大的損害。2017年美國作為全球第二大鋼鐵進口國(53)World Steel Association, World Steel in Figures 2018, May 29, 2018, p. 27. Available at: https://www.worldsteel.org/en/dam/jcr:f9359dff-9546-4d6b-bed0-996201185b12/World+Steel+in+Figures+2018.pdf, last access on April 9, 2019.,對全球進口鋼征收高額關稅,必然打亂全球鋼鋁貿易關系并破壞現有多邊貿易體制,沖擊GATT第2條普遍關稅約束條款。即使美國對一些國家進行關稅豁免,也是以施加鋼鋁稅作為威脅換取進口配額和其他經濟承諾,違反GATT第11條取消一般數量限制條款。如韓國通過協議接受268萬噸的鋼進口配額,或其在2015年至2017年對美出口的年平均量的70%的配額。(54)CNBC, US Exempts South Korea from Steel Tariffs, but Imposes Import Quota, March 25, 2018. Available at: https://www.cnbc.com/2018/03/25/us-exempts-south-korea-from-steel-tariffs.html, last access on April 9, 2019.而2017年韓國對美國的鋼材出口量達365萬噸,美國該替代做法直接將韓國對美的鋼材出口量減少26.6%至30%。甚至有的國家既沒被征收關稅,也沒有受進口配額約束,如在美國進口鋼量前20名之外的澳大利亞。美國依據進口配額、經濟保證和政治承諾豁免新征鋼鋁稅的行為,明顯違反GATT第1條最惠國待遇。可見適用“232條款”對全球的鋼材貿易和多邊貿易體系造成巨大的破壞,是解決美國聲稱的國家安全威脅代價極高的方法。

當有多個選擇的時候,美國本可選擇用對他國損害更小的方法來在保護本國國家安全,并維護多邊貿易體制。但若美國選擇不必要、不適當的救濟手段時,該措施的正當性就會受到打擊,其聲稱的實施意圖也會受質疑。尤其是美國要將國家安全擴大到產業發展、經濟繁榮,則顯然其他替代選項對其沒有吸引力。

4)鋼鋁稅實質上用于保障國內產業的替代性解釋亦有合理性

相比于保護國家安全,該措施實質上用于保障國內產業的替代性解釋亦有合理性。其一,進口鋼材增加并未實質上威脅美國國家安全,但有國內鋼鐵產業損害的客觀情況;其二,美方設置25%的關稅、將國內產能利用率恢復至80%與提高國內鋼產能、保護鋼鐵產業緊密相關;其三,美方鋼鋁稅并非是解決其聲稱的國家安全威脅的唯一且適當的方法,其保護程度遠遠大于國家安全的需要,并對國際鋼鋁貿易造成不必要的損害;其四,美國在報告和總統令中的邏輯與GATT第19條、《保障措施協定》第2條中的實施條件和第4條產業損害等條款高度相似,都是分析特定產品的進口數量和情況對產業的影響,通過分析特定產業的進口增長量、進口產品的市場份額、國內產量、國內產能、國內產能利用率、盈虧和就業等因素,認定國內產業受損。雖然美國在論證邏輯上并未使用“產業”一詞,而是“削弱國內經濟”,但在報告和總統令中主要論述的是鋼鐵產業的受損情況,而非產業受損如何導致削弱國內經濟及削弱的程度,因此在邏輯論證上美國的報告和總統令實則只論證到進口大增損害鋼鐵產業,而無法充分將其論證到削弱國內經濟,客觀上符合GATT保障措施條款的論證邏輯;其四,美國在報告和總統令中多次表明其救濟國內產業的意圖。美方反復強調,國內鋼產業持續滿足國家安全需要的能力,依賴于美國鋼產業持續在商業市場上自由競爭和保持金融靈活性的能力。美國的鋼產業需要保持盈利能力。(55)U.S. Department of Commerce Bureau, The Effect of Imports of Steel on the National Security, January 11, 2018, p. 26.美方如此強調保護整體國內鋼產業的盈利能力和競爭力,本質上就是為保護國內產業而非國家安全。因此分析美國鋼鋁稅的設計和結構,保護國內產業的目的更具有合理性。

2.相關因素

除了分析鋼鋁稅的設計與結構,專家組還將分析該措施的相關因素。本案的相關因素不利于認定中國聲稱的保障措施,但相關因素并非決定性因素。在該案中,爭議措施是根據國內法《貿易拓展法》第232條國家安全條款作出的,并非《1974年貿易法》(The Trade Act of 1974)第201條保障措施條款。(56)The Trade Act of 1974, Section 201, Pub.L. 93-618, 88 Stat. 1978, enacted January 3, 1975, codified at 19 U.S.C. ch. 12.而且調查程序是國家安全調查程序,美方也沒有向WTO保障措施委員會通報。鑒此,美方認為爭議措施不構成保障措施,中國的訴求沒有法律依據。但正如印尼案中印尼根據國內保障措施法和程序采取措施,并通報保障措施委員會,卻被認定不構成保障措施一樣。該案中美國未根據國內保障措施法和程序,也未通報保障措施委員會,未必就不能構成保障措施。可見,專家組會考慮爭議措施的相關因素,但相關因素不具有決定性,其結論可能會被措施的“設計和結構”否定。

綜上,美方堅持不構成保障措施的原因只是專家組需考慮的相關因素,不具有決定性作用。而真正決定性的是措施本身的“設計和結構”體現出的客觀特征。從該措施的“設計和結構”可看出中,美國不當擴大了國家安全的定義,并將不屬于國家安全的產業利益上升到國家安全程度,以保護國家安全之名,行救濟國內受損產業之實。即使美國換用“削弱國內經濟”“國內產業福利”“威脅國家安全”等詞,也只是強加因果,保護國家安全的目的難以真正成立。

(三) 國家安全爭議與判定保障措施無關

中國訴美國特定鋼鋁措施案的特殊性在于,美方以保護國家安全為由,認為爭議措施并不是保障措施,而是保護國家安全的措施,因此中國將其定性為保障措施沒有法律基礎。那么相較于印尼上訴案,本案涉及的國家安全因素對認定保障措施有什么影響?保障措施相關條款是否具有可適用性?

由印尼上訴案可見,國家安全例外是否成立與認定是否構成保障措施無關,因為其影響的是措施合規性的問題。上訴機構在美國石油案等案件中多次表明,例外是對成員國義務的豁免,其作用是使措施本身正當化,而非使措施違規性正當化。只有當例外條款不成立時,該措施才違反WTO規定。(57)WTO, US:Gasoline—Appellate Body Report(April, 1996), WT/DS2/AB/R, p. 22, 24; WTO, China:Raw Materials—Appellate Body Report(January, 2012), para. 334; WTO, China:Rare earth—Appellate Body Report (August, 2014), para. 5.86; WTO, EC:Seal Products—Appellate Body Report(May, 2014), WT/DS400/AB/R, WT/DS401/AB/R, para. 5.185.因此,例外條款與措施合規性有關,而與措施定性無關。即便例外條款成立,爭議措施也可能構成保障措施。但例外條款成立,即便一措施構成保障措施,也不會被裁定與GATT相關規定不符,因為實施國在其下沒有法律義務。因此GATT第21條直接決定著美國鋼鋁稅在被認定構成保障措施后,是否能夠依WTO保障措施條款被負面裁定。需要注意的是,除了GATT第21條,《保障措施協定》第11.1(C)條也能排除《保障措施協定》的適用。該條規定,若一措施是根據GATT1994第19條之外的條款做出的,則整個保障措施協定無法適用。這一條款也被一些學者視為《保障措施協定》的例外,將根據GATT其他條款做出的行為排除在《保障措施協定》的適用范圍之外,(58)See Fernando Piérola, The Challenge of Safeguards in the WTO, Cambridge University Press,2014, p. 314.是為了對觸及多條GATT義務的措施進行規制上的區分。(59)See Antonello Tancredi, Still Going “Grey” After All These Years? Export-Restraint Agreements And The WTO, Reflections on the Constitutionalisation of International Economic Law, 2013, p. 300.這使得一措施即使被認定為保障措施,也難以用保障措施協定對其進行規制,如《中國加入WTO議定書》中的特別保障措施條款和《農業協定》中的特殊保障措施條款。而且《保障措施協定》第11.1(c)條的適用也還依賴于專家組對GATT第21條安全例外條款的判定。因此,上訴機構在印尼案中裁決有利于厘清國家安全等例外條款與認定保障措施之間的關系,有利于論證保障措施成立的獨立價值。

值得注意的是,雖然國家安全例外條款事關多邊體制和國家主權的平衡,具有一定不可預測性,但2019年4月5日WTO公布了其首個關于國家安全問題的裁決,該裁決在解釋GATT第21條國家安全例外上具有里程碑意義。在裁決書中,專家組肯定了各國可以自行決定何為基本國家安全利益,并適用GATT第21條例外條款。但同時專家組認定其有權審查成員國適用GATT第21條的條件是否滿足,并確定成員國保護國家安全的行為是否出于善意。(60)WTO, Russia: Measures concerning traffic in transit—Report of the Panel(April, 2019), WT/DS512/R, paras.7.131, 7.131, 8.1.a.i.該裁定直接否定了美國在中國訴美國鋼鋁措施案中聲稱的WTO無權審查國家安全事項的觀點。因此在中國訴美國鋼鋁措施案中,管轄權的問題難以成為障礙,接下來美國為明確關鋁稅和國家安全利益之間的聯系,將面對更加重的舉證責任。(61)Zhou Weihuan & Kong Qingjiang, WTO decision reflects failure of U.S. trade protectionism, CGTN, April 7, 2019, available at: https://news.cgtn.com/news/3d3d414f3167444f33457a6333566d54/index.html?from=timeline&isappinstalled=0, last access on April 9, 2019.雖然該專家組報告尚未被WTO爭端解決機構通過,但已為日后的國家安全爭議提供WTO的權威觀點。2019年4月4日,WTO總干事Roberto Azevedo稱WTO開始調解地區安全沖突是“非常危險的做法”,“但他們提起了訴訟,所以我們別無選擇”。(62)Bloomberg, The World Trade Organization will publish its first ruling on national security Friday, setting a legal precedent that will lead to a likely clash with the U.S, April 5, 2019. Available at: https://www.bnnbloomberg.ca/wto-defies-trump-with-historic-first-ruling-on-national-security-1.1240230, last access on April 9, 2019.可見該裁決是WTO面對日益激烈的國家安全爭議問題的被迫回應,但客觀上為將國家安全例外納入WTO多邊貿易體制提供強有力的支持。

綜上,在中國訴美國特定鋼鋁措施案中,GATT第21條國家安全例外條款是否成立并不影響保障措施的認定,但影響保障措施合規性的認定。在法律結果上看,國家安全例外是否成立決定了鋼鋁稅是否會被負面裁判,因此國家安全條款是本案爭議最核心的焦點。但即便如此,這并不妨礙保障措施定性問題在該案中的獨立價值。尤其對于中國等申請方而言,保障措施條款依然會是其立論的重點。

結 語

多邊主義和單邊主義相伴相生,相互碰撞,國際貿易格局的變化引發了規則與利益的失衡。(63)參見韓立余:“當代單邊主義與多邊主義的碰撞及其發展前景”, 載《國際經濟法學刊》2018年第4期,第23頁。尤其在在中美貿易戰的背景下,美國頻繁運用“232條款”,單方以保護國家安全之名對全球鋼鋁征收高額關稅,沖擊WTO多邊貿易體制。此時在WTO規則中,如何對保障措施定性就成為極為關鍵的爭議焦點。

作為WTO最新的保障措施案件的生效裁決,印尼案上訴機構裁決不僅延續了以往保障措施案件的裁判思路,還創新性地將何為保障措施這一問題獨立出來,并提出較為具體的判斷標準。與復雜的諸多實施條件相比,主客觀兩定性要件更加簡明和直擊保障措施的核心。鑒于主客觀兩定性要件標準過于簡單,上訴機構明確提出在適用該判斷標準時應堅持客觀標準,并給出了具體的分析思路,整體上有利于保障措施爭議的客觀公正審理。而其中的模糊點有待于日后案件的不斷明晰。

根據印尼案提出的主客觀標準,美國鋼鋁稅客觀上明顯違反GATT義務,關鍵在于分析該措施是否具有實施保障措施的主觀目的。而在判斷主觀特征時,該鋼鋁稅的設計和結構體現了其聲稱的保護國家安全目的的不合理性,和保護國內產業的替代解釋的可信性。再加上美方提出的該措施在國內法下的定性、國內調查程序和沒有通知WTO保障措施委員會的三點抗辯僅是專家組需要考慮的因素,不具有決定性作用。因此根據印尼案中的標準,美國“232鋼鋁稅”構成保障措施。

但必須指明,雖然中國訴美國鋼鋁措施案還涉及GATT第21條國家安全例外條款是否成立的問題,但例外條款與認定保障措施無關,與認定保障措施的WTO合規性有關。例外條款影響著本案最終的法律后果,但明晰保障措施認定標準在中國訴美國鋼鋁保障措施案中仍具有重要的獨立價值,有利于將客觀上變相實施的保障措施納入WTO法律規制,不僅對未來保障措施的實施產生影響,還直接影響WTO多邊貿易體系的權威性和穩定性。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

今日農業(2021年9期)2021-11-26 07:41:24

建材發展導向(2021年15期)2021-11-05 08:22:20

學生天地(2020年22期)2020-06-09 03:07:52

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

中國外匯(2019年21期)2019-05-21 03:04:06

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

豬業科學(2018年4期)2018-05-19 02:04:38

華人時刊(2017年23期)2017-04-18 11:56:38

廣東飼料(2016年5期)2016-12-01 03:43:23