上市公司財務造假成因及風險識別研究

2019-11-20 13:45:48張娜

財會學習 2019年30期

張娜

摘要:本文根據舞弊風險因子理論尋找聯建光電財務舞弊成因,發現虛構業務收入、跨期確認收入、少計營業成本是聯建光電財務舞弊的主要手段。再選擇從財務報表出發對聯建光電財務造假期間償債能力、盈利能力、成長能力、營運能力進行客觀分析,對比其會計差錯更正前后企業經營狀況,發現造假期間聯建光電存在資金供應狀況不佳、內部治理存在問題、資產運用能力不佳等問題。

關鍵詞:財務造假;舞弊風險;因子理論;風險識別

一、引言

會計在經濟管理過程中具有核算與監督兩項基本職能,需要向財務報告使用者提供與企業財務狀況、經營成果和現金流量等有關的會計信息,反映企業管理層受托責任履行情況,從而給財務報告使用者做出經濟決策提供幫助。會計師事務所作為承辦有關審計、會計、咨詢、稅務等方面業務的組織,是保護公共利益、實現行業公平機制的組成部分之一,肩負著不可忽視的社會責任,發揮著不可預估的作用。

與此同時,上市公司為謀求利益而導致的假賬丑聞呈現出前仆后繼、連綿不絕的態勢,會計信息的嚴重失真,與會計師事務所未能發揮其“經濟警察”的作用密切相關,極大地影響了我國證券市場的健康發展。2017年12月17日,深圳市聯建光電股份有限公司(以下簡稱“聯建光電”)因公司涉嫌信息披露違法違規遭到中國證券監督管理委員會立案調查,隨后聯建光電展開內部自查,發現旗下全資子公司在2014-2016年度的確存在合同執行憑據缺失、執行憑據與合同約定不匹配、業務變更信息傳遞不及時、內部管理不規范的情形的問題。因此,本文在借鑒國內外財務舞弊成因和風險識別的研究基礎上,通過聯建光電財務舞弊期間財務報表的相關指標對案例企業進行償債能力、盈利能力、成長性、運營能力展開研究,對企業的財務狀況和經營效益做出客觀的評價,識別其財務報表粉飾手法、財務報表粉飾動機,從而找到審計人員在審計風險識別過程中存在的缺陷并提出相關改進對策,希望能提高會計師行業在審計過程中識別財務舞弊的能力,減少財務舞弊現象的發生。

二、理論分析與文獻綜述

近年來隨著經濟市場的不斷發展,上市公司舞弊事件的不斷增加,國內外學者對于財務造假的研究也日益增多。國外對財務造假動因研究的理論中較為著名的有:舞弊冰山理論、舞弊三角論、GONE理論、舞弊風險因子理論。舞弊冰山理論由Bologna和Lindquist(1996)最早提出,認為財務舞弊需要從結構和行為兩部分去考察,海平面以上是結構部分,是較為清晰易于甄別;而更多的危險因素則潛藏于海平面以下的行為部分,包括員工價值觀、管理層激勵等方面。Lawrence B.Sawyer在20世紀中葉提出舞弊三角理論,認為舞弊產生于壓力、機會和自我合理化。Albrech(1995)對此進一步研究,認為壓力是財務舞弊產生的動機,借口則為舞弊者對舞弊行為的自我合理化,并指出防范財務舞弊行為不僅要加強內部控制,還要通過解除壓力、消除借口的途徑,三者缺一不可。Bologna(1993)提出GONE理論,將財務舞弊動因歸結為貪婪(Greed)、機會(Opportunity)、需要(Need)、暴露(Exposure)這四個因素,以“經濟人”假設為前提,認為貪樊是舞弊的動力,機會是舞弊的外部條件,需要是舞弊可能帶來的經濟利益,暴露是舞弊被發現的可能性。在GONE理論基礎上,Bologua又進一步提出舞弊風險因子理論,是現今較為完善的舞弊動因理論,他認為舞弊發生與否取決于一般風險因素和個別風險因素,個別風險因素由個人的動機和道德品質構成,一般風險因素由機會、暴露的概率和暴露后的懲罰程度構成。當兩者同時存在時,時機成熟,財務舞弊發生的可能性較大。

2002 年7月31日,我國注冊會計師協會專門制定了《審計技術提示第1號——財務欺詐風險》,其中詳細列示了各種可能導致公司進行財務舞弊的因素,包括因競爭激烈或市場飽和,主營業務毛利率持續下降;主營業務不突出,或非經常性收益所占比重較大;會計報表項目或財務指標異常或發生重大波動;難以適應技術變革、產品更新或利率調整等市場環境的劇烈變動等[7]。我國國情具有特殊性,對財務舞弊的研究開始較晚,大致是以國外已有成果為基礎,但更為注重細節,也更為貼近我國市場狀況。此外,林長泉等(2000)通過研究國有上市企業財務舞弊案例,認為國企改制不充分,沒有實現完全的政企分開,管理者為了利益尋租是舞弊產生的原因。黃世忠(2006)提出提高公司業績、發行股票、減少納稅等是會計舞弊的主要動因。婁權(2004)構建財務舞弊模型提出財務舞弊四因子假說,認為財務舞弊的概率等于文化、動機、利益權衡和機會這四因子發生概率的乘積。陳少華(2007)和阮芬芬(2016)都選擇從企業內在原因和外在環境出發尋找財務舞弊的成因,綜合兩者觀點可以總結出具體財務舞弊的內在原因包括:融資動機、操縱股價動機、治理結構低效率、信息不對稱、利益誘惑等;外在原因包括:法制缺失、道德機制失效、審計獨立性失效、違規處罰不嚴、市場機制失靈等。

三、案例分析:聯建光電財務造假成因及風險識別

(一)聯建光電財務造假案例簡介

2018年7月13日,中國證監會對聯建光電因涉嫌信息披露違法違規做出行政處罰,并擬對何吉倫、周昌文和朱賢洲采取市場禁入措施。經過調查后發現,2014-2016年期間,四川分時廣告傳媒有限公司(以下簡稱“分時傳媒”)通過虛構廣告業務收入、跨期確認廣告業務收入等方式,虛增利潤6,395.39 萬元。主要問題出現于分時傳媒旗下成都大禹偉業廣告有限公司對外投資的西藏大禹偉業廣告有限公司(以下簡稱“西藏大禹”,即分時傳媒的孫公司),該公司在與瀘州老窖柒泉小酒酒類銷售有限公司、成都金寶盛世投資管理有限公司、江蘇綠能寶融資租賃有限公司、成都四季營銷網絡科技有限公司簽訂戶外廣告發布合同并確認該業務收入后,未完全執行合同內容。除此以外,公司二級全資子公司北京遠洋林格文化傳媒有限公司(以下簡稱“遠洋傳媒”)虛增凈利潤 1,062.47 萬元;公司三級全資子公司深圳市精準分眾傳媒有限公司(以下簡稱“精準分眾”)虛增利潤707.63 萬元。

(二)聯建光電財務舞弊手段分析

從聯建光電財務造假情況資料可以看出,聯建光電財務舞弊手段有以下幾點:

(1)虛構業務收入。分時傳媒在 2014-2016年期間部分銷售合同存在合同執行憑據缺失或執行憑據與合同約定不匹配、業務變更信息傳遞不及時、內部管理不規范的情形,造成部分合同收入確認不準確,收入真實性存疑;2016年精準分眾由于部分業務合同缺少業務系統數據支撐,確認收入依據不足。

(2)跨期確認業務收入,2016 年 11 月,西藏大禹與成都四季營銷網絡科技有限公司簽訂戶外廣告發布合同,合同金額為 1,500 萬元,分時傳媒通過跨期確認該合同廣告業務收入,虛增 2016 年營業收入 930萬元。

(3)少計營業成本,2016年度遠洋傳媒將部分已支付媒體成本1,062萬元記掛于預付賬款,未及時計入營業成本。

(三)聯建光電財務造假成因及風險識別

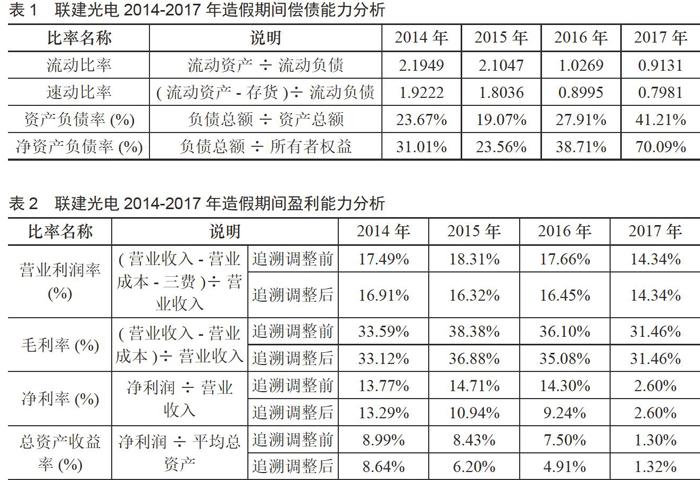

1.償債能力分析。本文對聯建光電舞弊期間償債能力分析從短期和長期兩個角度入手,短期償債能力是反映企業在不用變賣或處置固定資產的情況下能否償還短期負債的能力,相關評價指標有流動比率、速動比率等;長期償債能力是指企業償還長期負債的能力,相關評價指標有資產負債率、凈資產負債率等,具體見表1所示。

從表1可以看出,聯建光電的流動比率和速動比率變化起伏較大,自2014年開始都呈現出逐年下降的趨勢,流動比率從2.1949下降到0.9131,速動比率從1.9222下降到0.7981,其中2015-2016年下降幅度較大,短期償債能力下降明顯。而根據聯建光電年報顯示,2016年報告期間聯建光電通過現金和發行股份配套融資的方式,收購力瑪網絡、華瀚文化、遠洋傳媒、勵唐營銷、西安綠一、精準分眾、豐德博信、西藏泊視等廣告服務相關企業,收購耗費的金額達到2,848,084,426.16元,說明其可能由于資金供應狀況不佳,存在以短支長的可能性。

2.盈利能力分析。公司存在的目的就是盈利,盈利能力最直觀的表現就是資產的增值,因此本文對聯建光電的盈利能力分析選取營業利潤率、核心業務利潤率、毛利率、凈利率、總資產收益率作為指標。由于聯建光電2014-2017年的數據存在虛假記載的問題,本文根據聯建光電2017年關于前期會計差錯及追溯調整公告數據,對其盈利能力相關數據進行修正,表2為虛假錯報期間數據及追溯調整后數據。通過對比追溯調整前和追溯調整后的盈利指標趨勢,可以發現聯建光電的盈利相關指標都在2015年下滑幅度明顯。

3.成長能力分析。企業要想保持競爭能力,就需要不斷發展,具體表現為企業轉化資源、增加價值的能力的提高,本文從銷售發展狀況和資產增加情況這兩個角? ? ? 度入手,選擇企業營業收入增長率、營業利潤增長率、總資產增長率進行對比分析,具體見表3。本文研究發現,聯建光電的營業收入增長率和營業利潤增長率并不穩定,甚至在2014-2015年期間營業利潤增長率大幅下降,而此期間三費并未大幅增加,財務費用甚至出現減少趨勢,這說明營業收入、企業管理費用可能是存在問題的,有潛在風險。

4.營運能力分析。企業對各項資產運用的效率決定著其資產運營能力,本文選取應收賬款周轉率、總資產周轉率進行分析,具體如表4所示。我們認為,聯建光電應收賬款周轉率逐年增長,但仍舊處于一個較低的水平,并且在2014-2017年年報中,企業始終在提示應收賬款余額總數較大這一風險,此期間應收賬款從2014年的3.95億暴漲至2017年三季報最高的11.53億元。企業給出的理由是為維系重點客戶長期合作關系的穩定和給予新增的部分大客戶相對寬松的信用政策,從而導致應收賬款過大。而總資產周轉率在造假期間也呈現出下降趨勢,說明同樣的銷售收入占用了更多的企業資源。整體來看,聯建光電管理層資產運用能力不強。

四、結論與啟示

本文通過對聯建光電造假期間償債能力、盈利能力、成長能力、營運能力的比較分析,發現在2014-2017年期間聯建光電資金供應狀況不佳、內部治理存在問題、資產運用能力不佳,在大舉并購過程中逐漸力不從心,屬于低獲利能力、低財務杠桿、低周轉率的企業,發現虛構業務收入、跨期確認收入、少計營業成本是聯建光電財務舞弊的主要手段。因此,在這種情況下,完善相關法律法規,規范審計實施過程,提高審計人員審計風險識別能力,保證會計信息質量,減少上市公司財務造假行為刻不容緩。

參考文獻:

[1]趙宏博,王偉.上市公司財務報表舞弊的動機分析[J].商業文化(上半月),2012 (5):118.

[2]郭鐵錚.會計舞弊動因研究[J].財會通訊,2015 (03):10-12.

[3]崔奇.舞弊導向審計模式研究:基于風險控制角度[M].北京:北京圖書有限公司,2015.

[4]王艷平.會計舞弊的經濟理論分析[J].財會通訊,2011 (6):9-11+31.

[5]陳國欣,呂占甲,何峰.財務報告舞弊識別的實證研究——基于中國上市公司經驗數據[J].審計研究,2007 (3):88-93.

[6]林長泉,張躍進,李殿富.我國國有企業及上市公司的利潤操縱行為分析[J].管理世界,2000 (03):88-95.

[7]黃世忠.從SAS99看財務報表舞弊風險因素有效性分析[J].中國注冊會計師,2006 (11):71-74.

[8]陳少華.財務舞弊成因之綜合分析[J].經濟經緯,2005 (1):74-76.

[9]劉元,林愛梅,單雅迪.我國上市公司財務報告舞弊的特征和手段——基于2008-2013年證監會處罰公告[J].財會月刊,2015 (28):16-19.